Esperamos um 3T24 misto para as ações de Mineração e Siderurgia e Papel e Celulose. Com os preços do minério de ferro mais baixos ao longo do trimestre impactando o desempenho dos mineradores de minério de ferro, acreditamos que a Gerdau apresentará um desempenho relativo melhor, impulsionada por uma melhoria no desempenho da divisão do Brasil (refletindo as iniciativas de redução de custos anunciadas no 1S24), parcialmente compensada por um desempenho mais fraco das operações na América do Norte. Também esperamos resultados melhores para a Aura e a CBA, dado o mix de preços realizados decentes e um forte desempenho operacional durante o trimestre. Por fim, apesar do desempenho mais fraco dos preços da celulose e das vendas de celulose, vemos um trimestre relativamente melhor para a Suzano, beneficiada pela depreciação do BRL (embora com um ambiente de preços pior para o 4T24).

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Mineração e Siderurgia. Com os preços mais baixos do minério de ferro impactando o desempenho dos mineradores de minério de ferro, vemos a Gerdau, Aura e CBA apresentando resultados relativamente melhores no 3T24. Para os produtores de aço, acreditamos que a rentabilidade da Gerdau no Brasil está em um ponto de inflexão, refletindo as iniciativas de redução de custos anunciadas no 1S24, parcialmente compensadas por um desempenho mais fraco das operações na América do Norte, implicando em um desempenho de EBITDA +3% T/T (com expectativas de melhoria para os próximos trimestres, no entanto). Também esperamos resultados melhores para a Aura e a CBA, dado o mix de preços realizados decentes e um forte desempenho operacional. A Usiminas, por outro lado, ainda deve ser impactada por um ambiente de custos pressionado, conforme indicado durante sua teleconferência do 2T24.

Celulose e Papel: Apesar do desempenho mais fraco dos preços da celulose de -9% T/T no 3T24, vemos um trimestre relativo melhor para as empresas expostas à celulose, ajudadas pela depreciação do BRL. Dito isso, prevemos volumes de vendas de celulose mais baixos para a Suzano, compensados por preços estáveis em BRL (preços mais baixos em USD e um BRL depreciado). Para a Klabin, esperamos um EBITDA mais baixo (-16% T/T), dado a parada de manutenção em Ortigueira afetando os volumes, parcialmente compensada por um desempenho melhor em embalagens (Empapel subindo 7% T/T). Também esperamos um trimestre estável para a Irani, refletindo volumes mais altos de caixas de papelão, compensados por custos relacionados a aparas mais altos.

O que esperar? (i) Os impactos das cotas de importação de aço e a volatilidade do BRL sobre os volumes e preços de aço importados no mercado interno; (ii) a duração potencial do atual ciclo de baixa dos preços da celulose em meio a uma demanda chinesa em enfraquecimento e o início de projetos de celulose; e (iii) os potenciais efeitos do estímulo do governo chinês e como isso reflete na demanda por aço e nos preços do minério de ferro no curto prazo.

Metais e Mineração:

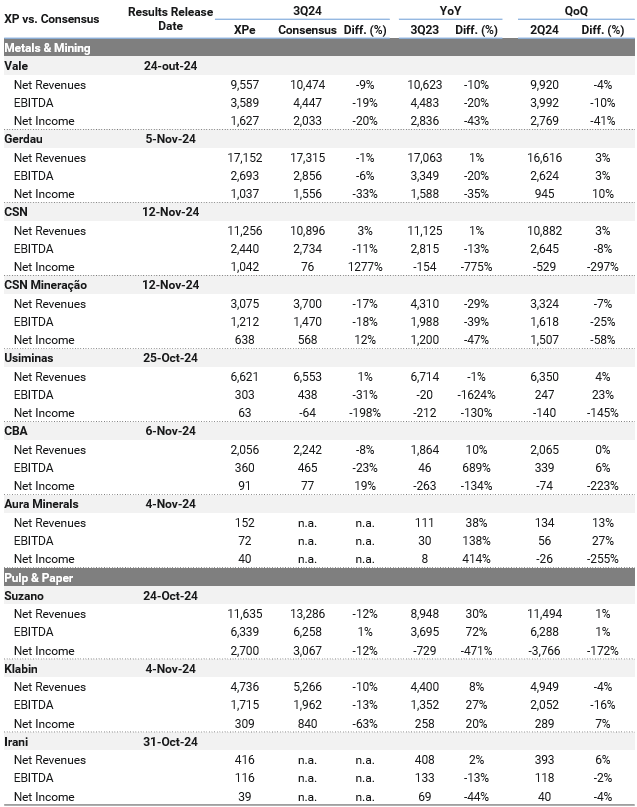

Vale (VALE3):

Esperamos que a Vale apresente resultados decentes no 3T24, com uma receita de US$9,6 bilhões -10% A/A e -4% T/T, refletindo uma combinação de: (i) preços realizados de minério de ferro mais baixos (a US$88/t, -US$10/t T/T), dado o menor preço de referência do minério de ferro 62% Fe durante o trimestre; compensado por (ii) volumes de minério de ferro mais altos (~88Mt no 3T24). Na linha do EBITDA, prevemos US$3,6 bilhões (-10% T/T, -20% A/A), com margens caindo 3 p.p. em relação ao 2T24, com os custos C1 diminuindo para US$21/t (-16% T/T, conforme indicado no 2T24), apesar das despesas de frete mais altas (+10% T/T). Esperamos que o EBITDA para Metais Básicos caia para US$443 milhões (-4% A/A), principalmente devido aos preços mais baixos de cobre e níquel, parcialmente compensados por melhores volumes, refletindo uma melhor sazonalidade, em linha com o guidance esperado da empresa para 2024E.

Gerdau (GGBR4):

Esperamos que a Gerdau apresente resultados neutros no 3T24, com uma receita de R$17,2 bilhões +1% T/T (+3% A/A) e EBITDA de ~R$2,7 bilhões +3% T/T (-20% A/A). Esperamos: (i) volumes de vendas mais altos e preços estáveis na divisão do Brasil, ajudados por custos mais baixos (refletindo as iniciativas de redução de custos anunciadas no 1S24), implicando em uma margem EBITDA forte de ~14%, o principal destaque positivo que esperamos para o 3T24; (ii) um trimestre ligeiramente mais fraco na divisão da América do Norte em termos de preços e custos, afetando a rentabilidade da divisão (o que não vemos como estrutural); e (iii) um trimestre decente para a divisão de Aços Especiais e da América do Sul. Esperamos margens mais altas na divisão do Brasil (margem EBITDA de 14,2%, aumento de 6 p.p. T/T), refletindo um melhor desempenho da receita e custos mais baixos, enquanto para a América do Norte prevemos uma margem EBITDA de 16,0%, dado preços ligeiramente mais fracos e custos mais altos (com custos esperados para se recuperar nos próximos trimestres).

CSN (CSNA3):

Esperamos que a CSN apresente resultados decentes no 3T24, com uma receita de R$11,3 bilhões +3% T/T e +1% A/A e EBITDA de R$2,4 bilhões -13% A/A e -8% T/T. Esperamos: (i) que as operações de mineração da CSN impactem negativamente os resultados da CSN, devido aos preços realizados de minério de ferro mais baixos (veja mais detalhes na seção da CSN Mineração abaixo); apesar de (ii) um desempenho de rentabilidade em melhoria na divisão de aço da CSN, em meio a uma perspectiva de demanda melhor e preços realizados ligeiramente mais altos (margem EBITDA de 7,2% no 3T24 vs. 5,8% no 2T24). Além disso, esperamos que as outras divisões da CSN apresentem números sólidos, com resultados positivos na divisão de Cimento (volumes mais altos e preços estáveis) e um desempenho resiliente na Logística (EBITDA +20% T/T em um trimestre forte sazonalmente).

CSN Mineração (CMIN3):

Esperamos que a CSN Mineração apresente resultados mais baixos no 3T24, com EBITDA de R$1,2 bilhão -25% T/T (-39% A/A). Prevemos um desempenho melhor dos volumes de vendas próprios ano a ano no 3T24, com volumes próprios aumentando 12% A/A, devido a uma sazonalidade mais seca este ano e menores compras de terceiros (queda de 30% A/A). Prevemos preços realizados de US$48/t, -US$10/t T/T (ainda afetados por produtos de menor qualidade). Além disso, antecipamos uma redução de 5% nos custos caixa unitários, dado o aumento da produção impactando a diluição dos custos fixos, com uma margem EBITDA caindo para 39% no 3T24 (queda de 9 p.p. em relação ao 2T24).

Usiminas (USIM5):

Esperamos que a Usiminas apresente uma melhora nos resultados do 3T24, embora ainda em níveis pressionados, com EBITDA de R$303 milhões +23% T/T. Para o aço, esperamos: (i) volumes de aço em 1,1Mt (+8% T/T); (ii) uma melhora no custo em dinheiro por tonelada no 3T24 (-3% T/T); apesar de (iii) preços estáveis, com EBITDA alcançando R$230 milhões no 3T24. Também esperamos números mais baixos para as operações de mineração, refletindo preços realizados de minério de ferro mais baixos (-15% T/T em USD), com custos e volumes estáveis T/T (EBITDA ~R$50 milhões).

CBA (CBAV3):

Esperamos que a CBA reporte resultados melhores no 3T24, com EBITDA de R$360 milhões +6% T/T. Para o alumínio, esperamos: (i) volumes de vendas estáveis, com um mix de vendas decente (em linha com o 2T24); (ii) preços da LME mais baixos (apesar de um efeito negativo de defasagem de 1 mês), compensados por um BRL depreciado T/T, resultando em um EBITDA de R$310 milhões (aumentos recentes nos preços do alumínio e iniciativas de custos sugerem resultados melhores para o 4T24E). Além disso, esperamos um desempenho melhor para a energia da CBA, com EBITDA de R$52 milhões, enquanto para níquel antecipamos um EBITDA negativo de R$2 milhões.

Aura (AURA33):

Esperamos que a Aura apresente resultados decentes no 3T24, com EBITDA de US$72 milhões +27% T/T (+138% A/A), principalmente explicados pelos preços mais altos do ouro (+6% T/T) e melhores resultados nas operações de Almas e San Andres. Para Almas, esperamos volumes em melhoria (+42% T/T), com custos caindo 14% T/T, e EBITDA de US$20 milhões (aumento de US$9 milhões T/T). Também esperamos que San Andres (EBITDA de US$23 milhões, aumento de US$4 milhões T/T) apresente resultados decentes no 3T, dado volumes estáveis e preços realizados mais altos. Para Aranzazu e EPP, prevemos resultados ligeiramente melhores no 3T, com EBITDA de US$24 milhões e US$9 milhões, respectivamente.

Papel e Celulose:

Suzano (SUZB3):

Esperamos que a Suzano apresente resultados estáveis no 3T24, com EBITDA de R$6,3 bilhões estável T/T (+70% A/A). Esperamos: (i) um desempenho decente na receita refletindo preços realizados de celulose ligeiramente mais baixos, que esperamos em ~USD 670/t (-US$15/t T/T), e a depreciação do BRL (+6% T/T); (ii) volumes ligeiramente mais baixos (-2% T/T); e (iii) custos caixa ligeiramente mais altos. Para: (i) celulose, prevemos EBITDA de R$5,5 bilhões (estável T/T), com margens em 59,6% (estáveis T/T); e (ii) para papel, esperamos EBITDA de R$0,8 bilhão (+1% T/T), com margens em 33,0% (estáveis T/T), principalmente impactadas por volumes sazonalmente mais altos e custos estáveis.

Klabin (KLBN11):

Esperamos que a Klabin apresente resultados mais fracos no 3T24, com EBITDA alcançando ~R$1,7 bilhão (-16% T/T, +27% A/A), e margens caindo para 36,2% (vs. 41,5% no 2T24). Observamos que os números do 3T24 devem ser impactados por: (i) resultados mais fracos na divisão de celulose (EBITDA -20% T/T), impulsionados por volumes de vendas mais baixos (-14% T/T), afetados pela parada de manutenção em Ortigueira, parcialmente compensados por melhores preços realizados de BHKP em BRL (+4% T/T); (ii) resultados mais fracos na divisão de papel e embalagens, impulsionados por volumes de vendas de kraftliner mais baixos (-6% T/T) e volumes de caixas de papelão estáveis (estáveis T/T); e (iii) custos ligeiramente mais altos na divisão de celulose, afetados pela menor diluição dos custos fixos e pela parada de manutenção em Ortigueira.

Irani (RANI3):

Esperamos que a Irani apresente resultados estáveis no 3T24, com EBITDA alcançando R$116 milhões (-2% T/T, -13% A/A), e margens em 27,9% (vs. 30,0% no 2T24). Destacamos: (i) melhores volumes de caixas de papelão (+5% A/A, +10% T/T), devido à ramp-up do Gaia II e ao melhor momentum do mercado de embalagens no Brasil (Empapel subindo 7% T/T); (ii) preços ligeiramente mais altos de caixas de papelão e preços de papel rígido; e (iii) volumes de vendas mais baixos no segmento de resinas, apesar de preços mais altos (+15% T/T). Em relação aos custos, esperamos que os preços mais altos das aparas (o preço líquido do OCC Tipo II aumentou 36% T/T) impactem negativamente o COGS/ton no 3T24.