![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Nesta segunda parte do nosso Preview do 1T24 apresentaremos nossas estimativas para Mercado de Capitais, Pagamentos e Neobanks & Fintechs. Historicamente o primeiro trimestre apresenta menor atividade, em grande parte devido aos feriados (“o ano no Brasil só começa depois do Carnaval”). No entanto, prevemos uma temporada sólida para a maioria das empresas que cobrimos. Após um 2023 turbulento, a maioria das empresas destes setores fizeram progressos nas suas iniciativas de melhoria da eficiência. Além disso, o ciclo de redução das taxas de juro internas ainda está em vigor e deverá ser cada vez mais um fator favorável para o setor. Especificamente, para Neobanks e empresas de pagamentos, a tese de focar no aumento da participação na carteira dos clientes ainda é válida e ainda vemos isso impulsionando o crescimento. Com isso, antecipamos Nu, BTG Pactual, BR Partners, Stone e PagBank como destaques.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Mercado de Capitais:

- Embora o 1T ainda não tenha apresentado maiores volumes negociados, a atividade de Investment Banking (DCM e M&A) tem mostrado claros sinais de melhoria. Isto compensou parcialmente o menor apetite pelo risco e deverá gerar resultados positivos para BPAC11 e BRBI11. Embora o B3SA3 tenha permanecido pressionada, as iniciativas de eficiência combinadas com os negócios recentemente adquiridos ajudaram a proteger os resultados financeiros.

Neobanks & Fintechs:

- A tese da alavancagem operacional ainda é válida e vemos os neobanks altamente motivados para reunir outras fontes de receitas. Antecipamos isso como um combustível para os resultados financeiros no curto prazo. Embora a dinâmica operacional do CASH3 ainda não seja brilhante, o nível deprimido de avaliação está a chamar cada vez mais a atenção.

Pagamentos:

- A combinação de serviços de adquirência com serviços financeiros deverá continuar a dar frutos. Além disso, vemos os resultados do setor se beneficiando do atual nível saudável de concorrência e da queda das taxas de juros.

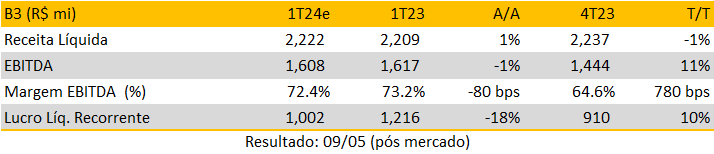

Mercado de Capitais

B3 (B3SA3) | Neutro; Preço-alvo R$ 16,0/ação

O primeiro trimestre de 2024 não deverá trazer nenhuma mudança material para a B3. Os Mercados de Capitais continuam pressionados e, apesar do nível ligeiramente mais baixo das taxas de juro internas, o ruído político interno, combinado com a tensão geopolítica a nível internacional, permaneceu como um contratempo para as ofertas de ações. Do lado da renda fixa (OTC), embora o 1T23 tenha sido afetado pelo evento Americanas, o 1T24 teve menos dias úteis. No geral, prevemos mais um trimestre de iniciativas de redução de custos, compensando parcialmente a receita mais fraca. Como resultado, o lucro líquido deverá cair 1% T/T (-1% A/A), e o EBITDA deverá registrar um aumento de 11% T/T (-1% A/A).

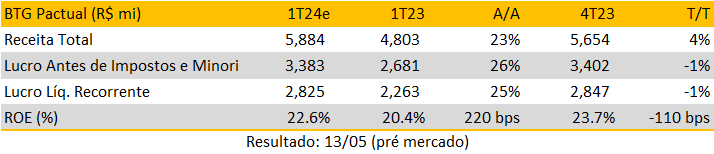

BTG Pactual (BPAC11) | Neutro; Preço-alvo R$ 40,0/ação

Prevemos um primeiro trimestre positivo para o BTG, apesar da atividade de clientes ligeiramente menor. Os pontos positivos do trimestre deverão estar relacionados principalmente à atividade de Investment Banking (M&A e DCM). O sólido pipeline construído pelo banco nos trimestres anteriores deverá dar frutos a partir de agora. Do lado dos empréstimos empresariais, espera-se que o aumento de mais de 20% observado nos últimos trimestres continue. S&T deverá apresentar ritmo semelhante ao observado ao longo de 2023. O novo dinheiro líquido do trimestre deverá ser impulsionado pelo fechamento do Orama Deal (em 15 de março). Em relação aos custos e despesas, prevemos um aumento de pessoal um pouco maior, mas esse aumento não deverá ser suficiente para diminuir o índice de eficiência. No geral, vemos a receita aumentando 4% no trimestre, mas +22% no comparativo anual. Com isso, o BTG deverá registrar lucro líquido recorrente de R$ 2,8 bilhões (+24% A/A e -1% T/T) e ROE de 22,6% (+220 bps A/A e -110 bps T/T) no 1T24.

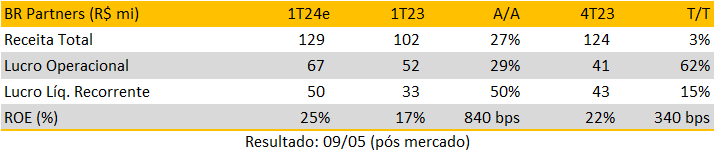

BR Partners (BRBI11) | Compra; Preço-alvo R$ 20,0/ação

Após um 4T23 inesperado, mas positivo, o BRBI deve iniciar 2024 com números positivos. Este início positivo resulta de uma atividade ligeiramente melhor no mercado de capitais. Esperamos que a empresa comece a se beneficiar da evolução dos negócios firmados nos últimos trimestres. O trabalho árduo realizado desde o IPO beneficiou sua franquia e deve ajudar a fechar mais negócios. Do lado do DCM, algumas das emissões recentemente registradas começaram a ser negociadas, conduzindo a ganhos marginais. O follow-on realizado no ano passado ajudou a empresa a se tornar mais ativa em Tesouraria. A Wealth Management deverá manter o ritmo positivo e espera-se que os investimentos aumentem devido a uma reavaliação dos ativos (ocorre historicamente no 1T). Como resultado, previmos uma receita trimestral praticamente estável. Esse desempenho aliado a uma boa gestão de custos deverá levar a um resultado próximo de R$ 50 milhões (+15% T/T e +50% A/A). Este esperado lucro líquido recorde deve levar o ROAE para cerca de 25%.

Neobanks & Fintechs

Nubank (NUBR33) | Neutro; Preço-alvo R$ 7,2/ação

Esperamos mais um trimestre de resultados positivos para o Nu. As receitas devem crescer 10% T/T e 63% A/A, encerrando o primeiro trimestre em US$ 2,6 bilhões. Embora prevejamos um aumento nas perdas de crédito e nas despesas com juros, o lucro bruto deve crescer 9% no trimestre e atingir US$ 1,2 bilhão. Assumindo uma taxa de imposto de renda fixa em relação ao trimestre anterior (em 35,5%), o resultado final deve ficar ligeiramente acima de US$ 404 milhões (+12% no trimestre). No geral, embora o Nu continue a crescer de forma saudável, este trimestre deverá registar uma desaceleração marginal no crescimento dos lucros. Em nossa opinião, serão necessárias mais informações sobre outros motores de crescimento (ou seja, México e empréstimos consignados) para recuperar a confiança na elevada taxa de crescimento nos próximos trimestres.

Inter & Co (INBR32) | Compra; Preço-alvo R$ 34,0/ação

Esperamos resultados positivos para o Inter & Co no 1T24. Receita deve atingir R$ 1.413 milhões (+38% A/A e +8% T/T). Esse aumento deve ser impulsionado em grande parte pelo crescimento da carteira de crédito (+29% A/A), que ainda está concentrada em linhas mais defensivas como home equity e folha de pagamento . A carteira de cartões de crédito deverá perder dinamismo, uma vez que o apetite pelo risco se mantém limitado. Isto, aliado a uma qualidade de ativos ligeiramente melhor, deverá impulsionar os resultados financeiros. As taxas de inadimplência devem manter a tendência do ano passado e atingir 4,7% (-10bps T/T). Com isso, projetamos lucro líquido recorrente de R$ 169 milhões e ROAE de 8,8%.

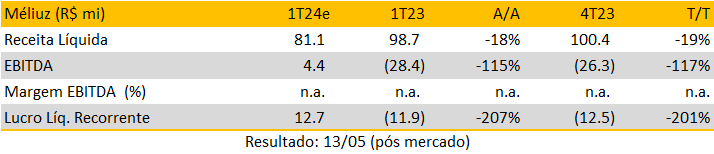

Méliuz (CASH3) | Neutro; Preço-alvo R$ 11,2/ação

Esperamos um trimestre sólido para a Méliuz. Mais uma vez alimentado pelo controle das despesas operacionais. Embora prevejamos uma queda de 18% A/A nas receitas, as despesas operacionais devem apresentar um forte desempenho (-38% A/A). Esses desempenhos opostos, no entanto, deverão levar, pela primeira vez desde o 1T21, a um EBIT positivo. Esperamos que o resultado financeiro permaneça forte, devido à sólida posição de caixa. Com isso, a Méliuz deverá entregar R$ 12,7 milhões de lucro líquido no trimestre.

Pagamentos

PagBank (PAGS) | Compra; Preço-alvo US$ 19,0/ação

Esperamos resultados positivos para o PagBank no 1T24. Receitas e Lucros Totais devem atingir R$ 4.163 milhões (+11% A/A e -4% T/T). A empresa deverá ser capaz de imprimir um crescimento de TPV de 21% em relação ao ano anterior e manter seu impulso positivo. Com isso, a Receita Líquida das Atividades Transacionais e Outros Serviços deverá crescer 7% A/A e diminuir -6% T/T. Do lado financeiro, esperamos que o resultado financeiro atinja R$ 1.716 milhões (+12% A/A e -6% T/T). À medida que o crescimento das receitas entrar em ação e as despesas permanecerem controladas, esperamos um aumento na alavancagem operacional e projetamos um lucro líquido recorrente de R$ 473 milhões.

Stone (STNE) | Neutro; Preço-alvo US$ 19,0/ação

Esperamos resultados positivos para a Stone no 1T24. Receitas e Lucros Totais deverão atingir R$ 3.115 milhões (+15% A/A e -4% T/T). Esperamos que a empresa continue a apresentar um crescimento sólido no TPV MSMB (19% YoY). A combinação de uma maior penetração em clientes de menor porte e um melhor mix entre pagamentos com cartão de débito e crédito no 1T24 deve impulsionar a Receita Líquida de Atividades Transacionais e Outros Serviços para R$ 870 milhões (+19% A/A e estável T/T). Do lado financeiro, projetamos receitas financeiras atingindo R$ 1.697 milhões (+23% A/A e -4% T/T). Com isso, a empresa deverá apresentar Lucro Líquido Ajustado de R$ 455 milhões (+92% A/A e -19% T/T).