À medida que nos aproximamos da conclusão da cisão do Assaí, com a aprovação da listagem das suas ações e com as companhias tendo reportados seus resultados do 4T20 separadamente essa semana (link para os resultados do Assaí e GPA), nós trazemos uma análise mais detalhada das operações de cada companhia e perspectiva estratégica. Nós reiteramos nossa recomendação de Compra em PCAR3 e preço alvo de R$103,0 por ação.

Não é tarde demais para comprar; Cisão do Assaí está próxima

Nessa sexta-feira (26/fevereiro), depois do fechamento, os acionistas do GPA vão receber ações do Assaí (ASAI3) na mesma proporção da sua participação no GPA. As novas ações vão negociar no Novo Mercado a partir de 1/março. Todas ações compradas / detidas de PCAR3 até essa sexta-feira terão direito de receber ações ASAI3 na mesma proporção. Geralmente, a reavaliação das ações acontece de forma rápida nesses tipos de eventos e, portanto, nós vemos a cisão como um evento para isso se materializar.

Bem-vindo à Bolsa Assaí; Vamos te apresentar para o pessoal

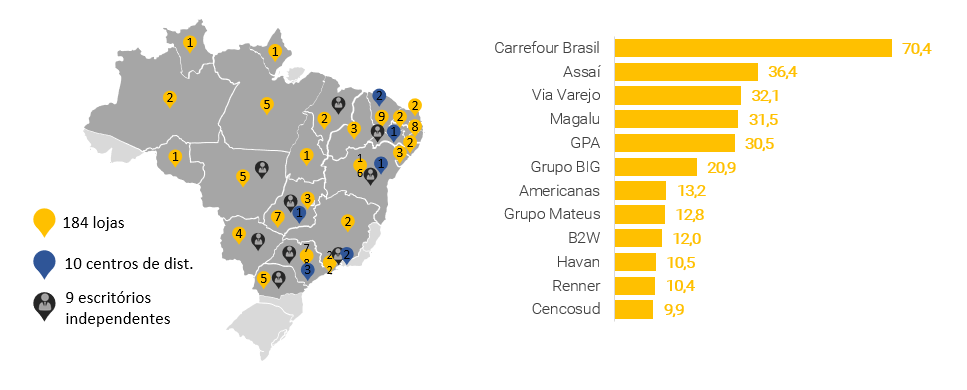

Assaí é uma companhia focada no segmento de atacarejo, com 184 lojas espalhadas em 23 Estados diferentes e contando com 10 centros de distribuição. O Assaí é o segundo maior varejista brasileiro com vendas brutas totais de R$39,4bn em 2020, atrás apenas do Carrefour Brasil. Nós vemos cinco principais destaques da tese de investimento:

- Perspectiva de crescimento sólida, com uma média de 25 novas lojas por ano (em linha com níveis históricos) e desalavancagem;

- Forte geração de caixa, em R$2,1bn em 2020;

- Estratégia de expansão assertiva, com uma estrutura de líderes regionais que permite a companhia competir regionalmente enquanto também entregando a maior produtividade de loja (receita bruta por m2) entre as empresas listadas;

- Vasta experiência da diretoria, com mais de 20 anos de experiência no varejo alimentar; e

- Riscos positivos, da frente de serviços financeiros, digitalização e potencial entrada no atacado de distribuição.

GPA é um velho amigo, mas com novas iniciativas em andamento

GPA é uma companhia focada no varejo alimentar na América Latina, com 1,5 mil lojas no Brasil (55% do EBITDA), Colômbia (35% do EBITDA), Uruguai (9% do EBITDA) e Argentina (1% do EBITDA). GPA é o oitavo maior varejista brasileiro, com vendas brutas totais de R$31,1 bilhões em 2020 (R$55,7 bilhões considerando as operações fora do Brasil). Nós destacamos que as preocupações dos investidores se concentram mais nessa companhia e, portanto, pode haver alguma volatilidade na performance do papel depois da cisão. No entanto, diversas iniciativas foram implementadas para otimizar as operações, enquanto vemos o ecommerce como um risco positivo. Nós vemos quatro principais destaques da tese de investimento:

- Expansão de margem EBITDA sustentada por melhorias operacionais, como o ajuste na proposta de valor dos hipermercados, conversões de lojas do GPA e roll-out de novos conceitos no Grupo Éxito (Éxito WoW e Carulla) e GPA Brasil (conceito G7 no Pão de Açucar);

- Digitalização como um ponto positivo, nós vemos a estratégia de ecommerce do GPA como positive pois o principal foco deles permanece no varejo alimentar no curto prazo, que é uma das categorias que, na nossa visão, entendemos que demanda um marketplace de nicho, enquanto a companhia está aberta para parcerias com outros marketplaces para alavancar o seu. Além disso, nós acreditamos que o GPA conta com vantagens competitivas como forte posicionamento de marca, capilaridade das lojas, capacidade de última milha, alta frequência de compra (3-4x por mês) e base de clientes sólida, para nomear alguns;

- Pouca atenção dada para o Grupo Éxito, apesar de que eles têm marcas muito reconhecidas na Colômbia e Uruguai, contam com uma penetração de marcas próprias de 17% (alimentar) e 34% (não-alimentar) e plataforma multicanal sólida; e

- Riscos positivos interessantes, como o aumento de produtividade de loja impulsionado pelo programa de fidelidade; as iniciativas na frente financeira e monetização de créditos fiscais totalizando R$1,2 bilhão (em 5 anos) relacionado à exclusão do ICMS da base de cálculo do PIS/Cofins.

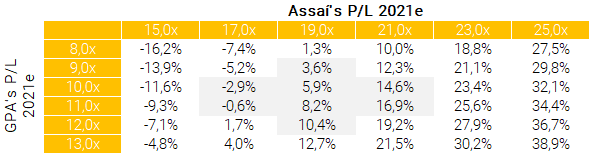

Estimando o potencial de valorização na mesa

Nós fizemos uma análise de sensibilidade para entender o potencial de valorização das ações variando os múltiplos atribuídos para cada companhia depois da cisão.

Valorização potencial dos preços atuais com a reavaliação depois da cisão

Como referência, se assumirmos que o Assaí vai negociar em linha com o múltiplo atual do Grupo Mateus (GMAT3) depois da cisão, em 19,2x P/L 2021e; os preços atuais da PCAR3 hoje refletem um múltiplo de 7,0x P/L 2021e para GPA, o que se compara a uma média ponderada dos pares da América Latina de 22,3x P/L 2021e.

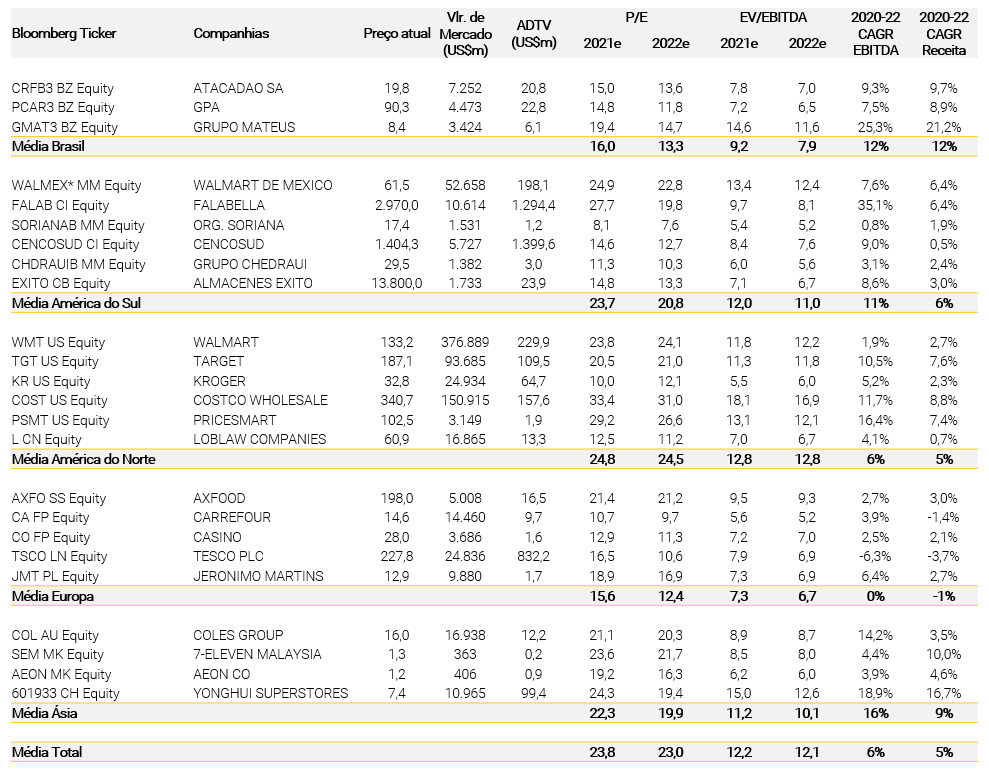

Valuation Comps

Bem-vindo à Bolsa Assaí; Vamos te apresentar para o pessoal

Uma breve visão da empresa

- O Assaí é atualmente a maior marca operada pelo Casino no mundo.

- O Atacarejo é o principal canal utilizado pelas famílias brasileiras (62% das cidades brasileiras).

- Sua participação de mercado é de 29% atualmente, com expansão de 9 p.p. nos últimos 5 anos.

- Possui 184 lojas em 23 estados brasileiros (não estão presentes somente no Espírito Santo, Santa Catarina, Rio Grande do Sul e Acre).

- 10 centros de distribuição localizados nas regiões Sudeste, Nordeste e Centro-Oeste.

- Expertise em diferentes formatos de loja, sendo: 1) Reabastecimento rápido: 1-3k m² (20% do total); 2) Necessidades das famílias nos centros urbanos: 3-5 mil m² (45% do total); 3) Focado em vendas massivas: 5-8 mil m² (35% do total).

Detalhamento da presença nacional do Assaí

Varejo brasileiro: faturamento bruto (R$ bi – 12M 3T20)

Números e fatos interessantes de suas operações

- São necessários, na média, 100-150 dias para efetuar uma abertura de loja após já terem obtido as licenças necessárias, com o tempo recorde sendo de 83 dias.

- Maior produtividade da loja entre seus pares listados na B3.

- A empresa abriu em média 18 lojas/ano nos últimos 5 anos.

- Rendimento forte em todas as regiões com suas 35 principais lojas (30% das vendas) estando distribuídas em 15 estados diferentes.

- 40% das vendas vêm de fora da região Sudeste.

- 70% dos estoques são entregues diretamente nas lojas.

- A estrutura dos líderes regionais independentes permite que a companhia adapte o sortimento, modelo de negócios e comunicação para atender às necessidades locais.

- Perfil de renda dos clientes do Assaí distribuído em: 25% classes A/B; 61% classe C; 14% classes D/E, comparado com a população brasileira com 14% classes A/B; 55% classe C; 30% das classes D/E – o que representa uma oportunidade de aumentar a penetração nas classes mais baixas.

- O Passaí (marca própria de cartão) foi lançado há 2 anos e já representa 5% do faturamento bruto – vemos isso como um risco positivo em termos de produtividade das lojas (ticket médio 40% acima da média) e receita financeira.

- Projeto piloto de oferta de açougue e/ou cafeteria nas lojas – expansão das iniciativas a fim de testar a aceitação e o comportamento dos consumidores.

- Eles estão revisitando sua estratégia digital e devem lançar uma iniciativa voltada para clientes B2B.

- Estão estudando uma eventual expansão da sua atuação para o atacado de distribuição, mas o foco está primeiro em alcance de capilaridade, para que a diluição das despesas compense o impacto nas margens brutas.

GPA é um velho amigo, mas com novas iniciativas em andamento

Visão geral rápida da empresa

- O GPA é atualmente o maior varejista de alimentos da América Latina.

- Possui operações no Brasil, Colômbia, Uruguai e Argentina.

- Líder de mercado no varejo alimentar e comércio eletrônico no Brasil (14% de participação de mercado) e na Colômbia (28% de participação de mercado).

- 1,5 mil lojas, sendo 58% no Brasil, 34% na Colômbia, 6% no Uruguai e 2% na Argentina.

- 14 centros de distribuição no Brasil (6 focados em ecommerce), 10 na Colômbia, 4 no Uruguai e 1 na Argentina.

Números / fatos interessantes de suas operações

Brasil

- Expertise em diferentes formatos de loja, sendo: 1) Hipermercados: Extra; 2) Supermercados: regionais (Mercado Extra, Compre Bem) e premium (Pão de Açucar); 3) Proximidade: Mini Extra e Minuto Pão de Açucar; e 4) Negócios complementares: postos de gasolina, farmácias e shoppings.

GPA: Modelo de negócios e números operacionais

- Melhora da proposta de valor dos hipermercados através de um novo posicionamento de preço para aumentar o fluxo e diluir despesas – margem EBITDA de um dígito alto.

- Ajuste da estratégia comercial, reduzindo o mix promocional para 20%-25% (vs. 35-40% hoje), gerando simplificação da operação e menores despesas.

- Não devemos esperar grandes fechamentos de lojas do modelo Hiper (menos de 5 para frente).

- Marca própria com penetração de 20% nas vendas da categoria de alimentos, com 5,2 mil SKUs.

- Conclusão da conversão dos supermercados regionais, com o foco agora no amadurecimento/expansão do formato.

- 25% das lojas da bandeira Pão de Açucar (PdA) já convertidas para o conceito G7 – melhor performance comparado com as outras lojas, tanto em termos de vendas (47% das vendas) quanto em rentabilidade (margem EBITDA de dois dígitos).

- Já tem mapeadas 300 cidades nas principais capitais do Brasil que fazem sentido abrir uma loja da bandeira Pão de Açucar, mas focarão no Sudeste e em São Paulo no curto prazo.

- Margem EBITDA das lojas de proximidade já perto de 7%.

- O programa de coalizão (Stix) conta com uma base 60 milhões de clientes – risco positivo para a produtividade das lojas através de maior frequência de compras, ticket médio e captação de novos clientes.

Digital

- Participação de mercado de 14% no comércio eletrônico de alimentos.

- O comércio eletrônico de alimentos, estimado atualmente em R$7 bilhões (2020e) de mercado endereçável deve chegar a ~R$ 48 bilhões até 2025e.

- Canal já é lucrativo, com margem EBITDA de um dígito.

- Estão abertos para parcerias com empresas líderes que operam em negócios complementares, como Petz (ração para animais de estimação) e RiHappy/Lego (brinquedos), ou até mesmo outros mercados para reforçar seu marketplace (3P).

- No primeiro momento, o foco está em ser um marketplace de nicho, para depois expandir a operação para outras categorias.

- James Delivery (última milha) já operando em 32 cidades.

- O braço logístico do GPA deve entrar em operação no 1o semestre de 2021, com foco na redução de custos de entrega do marketplace.

- Riscos positivos: carteira digital em desenvolvimento, análise de dados e monetização de mídia.

Grupo Exito

- Líder de mercado na Colômbia e Uruguai, que juntos correspondem por 94% das vendas e praticamente 99% da do EBITDA.

- Expertise em diferentes formatos de loja: 1) Colômbia: Premium (Carulla); Convencional (Éxito, Éxito WOW); Baixo Custo (Surtimayorista; SurtiMax; SuperInter); 2) Uruguai: Premium (Disco, Devoto); Convencional (Géant); 3) Argentina: Premium (Petit Libertad); Convencional (Libertad, Mini Libertad).

Éxito: modelo de negócios e números operacionais

- Ecossistema completo e muito parecido com o GPA, com lojas físicas, iniciativas multicanais, programa de fidelidade, negócios complementares, imóveis e serviços financeiros.

- Conversões de lojas para os novos formatos Exito WOW e Carulla Fresh Market, com sólidos resultados em termos de vendas, rentabilidade e retorno sobre o capital investido (ROIC); enquanto ainda há mais lojas a serem convertidas.

- Portfólio de marca própria forte, já representa 17% das vendas de alimentos e 34% da categoria não alimentar, o que contribui para melhores margens.

- Sólida plataforma multicanal na Colômbia (12% das vendas em 2020), com 735 vendedores parceiros cadastrados em seu marketplace e com 70% das vendas multicanais realizadas através da sua rede própria de distribuição e logística.

- Maior operadora de shoppings da Colômbia, com participação de 51% do negócio em conjunto com a FI Colômbia.

- Foco em diferenciação no Uruguai, através de marcas premium e iniciativas multicanais.

- Estão analisando oportunidades de desinvestimento na Argentina e Uruguai.

- Riscos positivos: serviços financeiros (Tuya e Tuya Pay) por meio de parceria com o Bancolombia, programa de fidelidade (Puntos Colômbia) com mais de 100 parceiros e 75% dos resgates realizados no Grupo Éxito.

Se você ainda não tem conta na XP Investimentos, abra a sua!