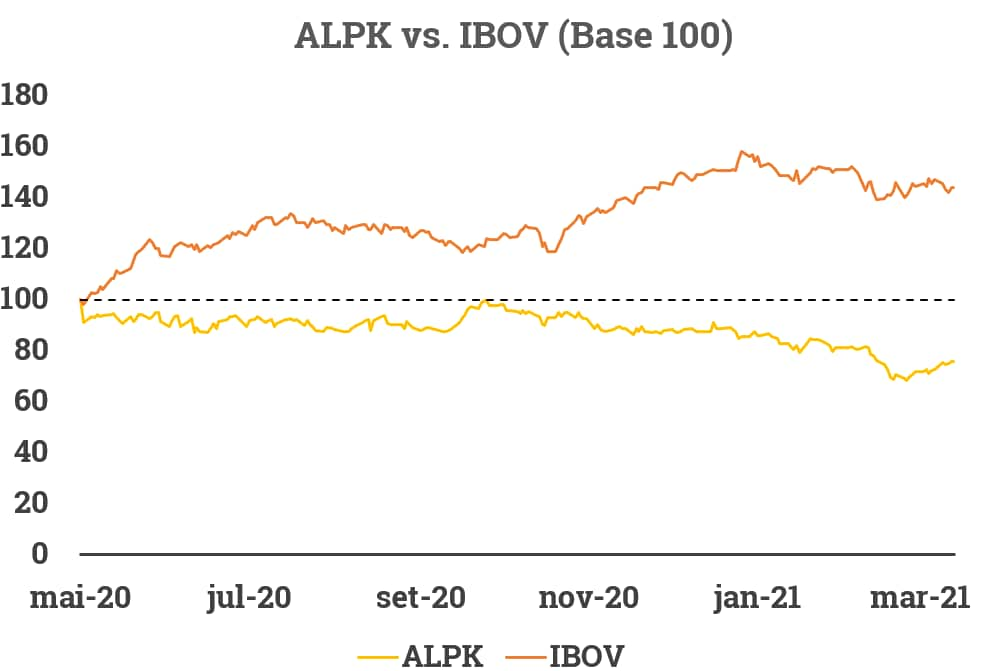

Estamos iniciando a cobertura das ações de Estapar (ALPK3) com a recomendação Neutra e preço-alvo de R$9,7 por ação para o final de 2021, o que implica em um potencial de valorização de 19%. Apesar de acreditarmos na capacidade da empresa em continuar crescendo e liderando o setor de mobilidade urbana no Brasil, o cenário atual traz alguns pontos de atenção que merecem destaque, são eles: i) a extensão da pandemia: embora uma parte relevante dos contratos usufrua de mecanismos de reequilíbrio de perda de receita, o lucro bruto (ex-depreciação) da Estapar caiu ~35% em 2020 quando comparado a 2019; ii) atual nível de alavancagem: a empresa está sendo negocianda no patamar de 3,3 vezes Dívida Líquida/EBITDA para 2021, e precisará alongar o cronograma de amortização da dívida já que possui R$42 milhões em caixa e uma dívida de R$474 milhões com vencimento nos próximos 12 meses. Apesar da nossa postura mais conservadora, acreditamos que a Estapar está bem posicionada para entregar um CAGR¹ de receita de 7,3% entre 2019 e 2024, impulsionada por: i) consolidação do mercado; ii) foco na TIR; iii) Zona Azul de São Paulo (ZASP), a qual é transformacional para a Estapar e começará a aparecer nos resultados a partir do 1° trimestre de 2021.

Nossa tese de investimento é baseada em três pilares:

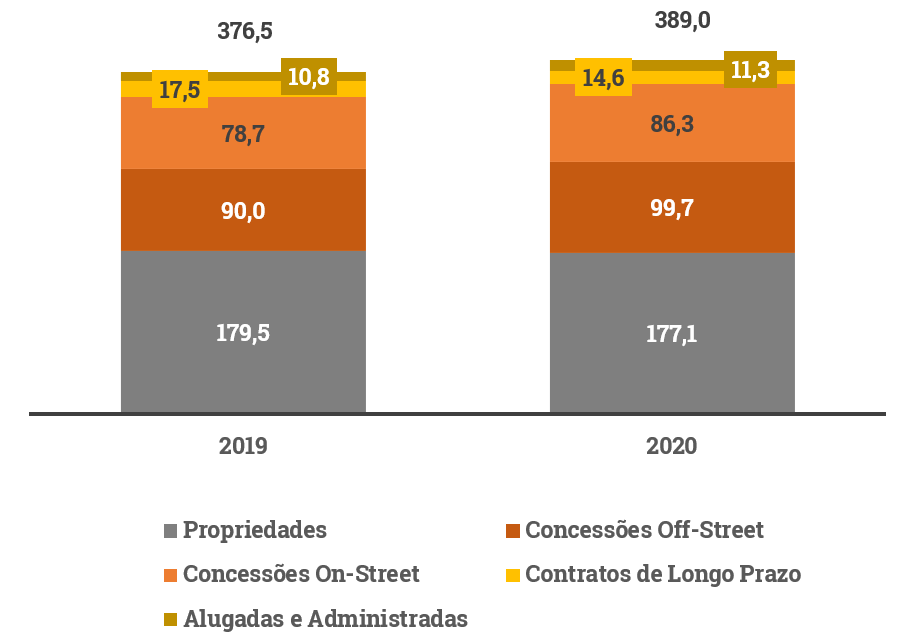

1) Empresa dominante com apenas 8% do mercado endereçável de estacionamentos – estimado em ~R$16 bilhões – e grande potencial de crescimento em um setor ainda pulverizado. A empresa opera 389 mil vagas de estacionamentos, o dobro do segundo maior concorrente e está bem posicionada para consolidar o segmento de mobilidade urbana no Brasil.

2) Crescendo com rentabilidade e previsibilidade da taxa de retorno: Estapar tem sido um importante parceiro comercial para shoppings centers, edifícios comerciais, aeroportos, hospitais e mesmo para cidades em que opera o Zona Azul (estacionamento rotativo em via pública). Ao contribuir com o crescimento de seus parceiros, a empresa aumentou não só a previsibilidade de suas receitas, mas também a taxa de retorno dos contratos, permitindo maior exposição a contratos de longo prazo ao longo dos últimos anos e criando uma vantagem competitiva em um setor fragmentado.

3) Zona Azul de São Paulo: uma oportunidade transformacional. A Estapar ganhou o leilão para operar a concessão da Zona Azul de São Paulo por 15 anos, que, em nossas estimativas, deve gerar uma Taxa Interna de Retorno (TIR) de 16,6%, real e desalavancada – acima do Custo Ponderado Médio de Capital (WACC, na sigla em inglês) estimado de 10,8%. Somente esta operação deverá entregar R$120 milhões em 2021 e R$ 160M em 2022 (13% da receita total). É importante destacar que todas as operações da Estapar em Zona Azul foram responsáveis por R$37,4 milhões em 2020 (~6% da receita total).

Notas: (1) CAGR = Taxa de crescimento anual composta

Empresa dominante em um mercado pulverizado

Acreditamos que a Estapar possui um modelo de negócios com vantagens competitivas relevantes – estrutura de capital, liderança, diversificação regional, escala, acesso a capital e um time de executivos de excelência – que devem permitir com que a empresa continue liderando o processo de consolidação dentro do setor de estacionamento e ainda se beneficiar do aumento da penetração de automóveis por habitantes no Brasil.

A Estapar é a maior operadora de estacionamentos do Brasil com apenas 8% do mercado endereçável – estimado em R$15,7 bilhões de faturamento anual. Para se ter uma ideia do tamanho da empresa, a soma do número de vagas dos outros dois maiores players do setor – Indigo Brasil e Pare Bem – que juntos detém cerca de 290 mil vagas, não chega nas 389 mil vagas detidas pela Estapar ao final de 2020 – distribuídas em 77 cidades e em 15 estados do país.

Ao longo dos seus 40 anos de história, a Estapar não só cresceu organicamente e via dezenas de aquisições, como também conseguiu diversificar suas receitas dentro do setor, seja operando em diferentes geografias, como também conquistando novos contratos e parceiros comerciais. A empresa tem investido em concessões de estacionamento de rua desde 1998 e possui um extenso histórico de estacionamento em aeroportos, hospitais, shoppings centers, edifícios comerciais, universidades, dentre outros.

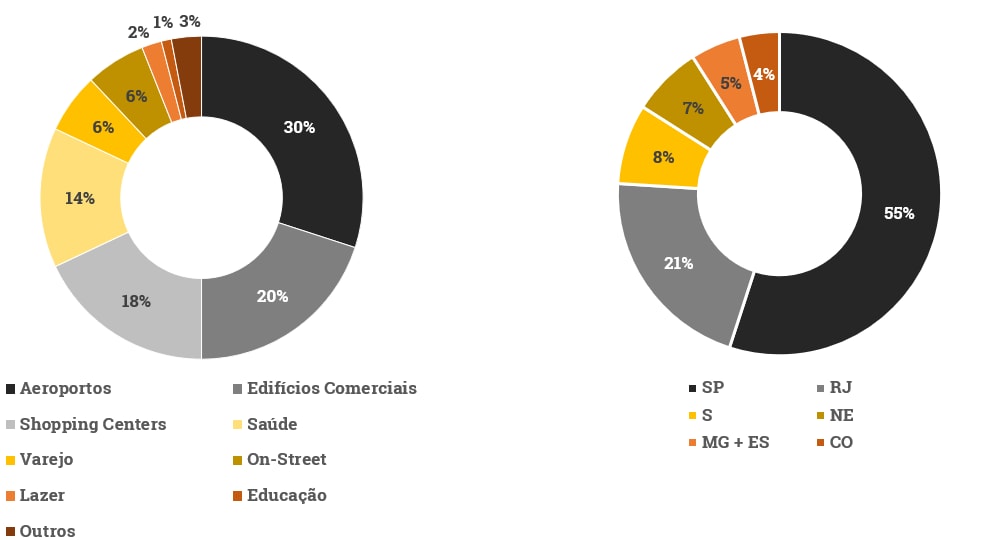

Receita Líquida por Segmento em 2020

Receita Líquida por Estado em 2020

Fonte: XP, Estapar

Evolução do Número de Operações e de Vagas por Segmento (‘000 vagas)

Fonte: XP, Estapar

Ao conseguir expandir suas operações entre diferentes regiões em diversos parceiros comerciais, acreditamos que a Estapar continuará crescendo à medida que a diminuição dos gargalos de infraestrutura de mobilidade urbana no Brasil devem continuar impulsionando o crescimento da frota de veículos leves no Brasil – hoje o país possui a sexta maior frota do mundo, de acordo com a Anfavea.

O baixo investimento público para atender à crescente demanda no setor de mobilidade urbana e a baixa penetração de automóveis leves por habitante, quando comparada a outros países, abrem espaço para um setor com potencial de crescimento.

Vendas de automóveis no Brasil (milhões)

Número de automóveis no Brasil (milhões)

Fonte: Bloomberg, XP, Estapar, Anfavea

Em uma base per capita, o Brasil tem a segunda maior penetração entre os países do BRICS. Além disso, o transporte público nas principais cidades brasileiras é notavelmente super utilizado, com densidade de uso do metrô em São Paulo e Rio de Janeiro de aproximadamente 2,7 vezes maior do que Nova York e 6,5 vezes maior quando comparado a Londres.

Milhares de pessoas por km de linha de metrô

Fonte: XP, Estapar

Número de carros por mil habitantes (2018)

Fonte: XP, Estapar, Anfavea

Crescendo com rentabilidade e com mecanismos de previsibilidade da taxa de retorno

Nos últimos 10 anos, a Estapar vem mudando o mix de seus contratos, migrando de um modelo de negócios asset-light (menos intensivo em capital), predominantemente focado em serviços, para uma plataforma baseada em contratos de longo prazo, que exigem maior investimento, mas com margens maiores. Como resultado, a duração média dos contratos aumentou de 4,5 anos em 2009 para ~12 anos ao final de 2020.

Conforme vimos no pilar anterior, a Estapar tem sido um importante parceiro comercial de shoppings, edifícios comerciais, aeroportos, hospitais e mesmo de prefeituras espalhadas pelo Brasil através de concessões Zona Azul.

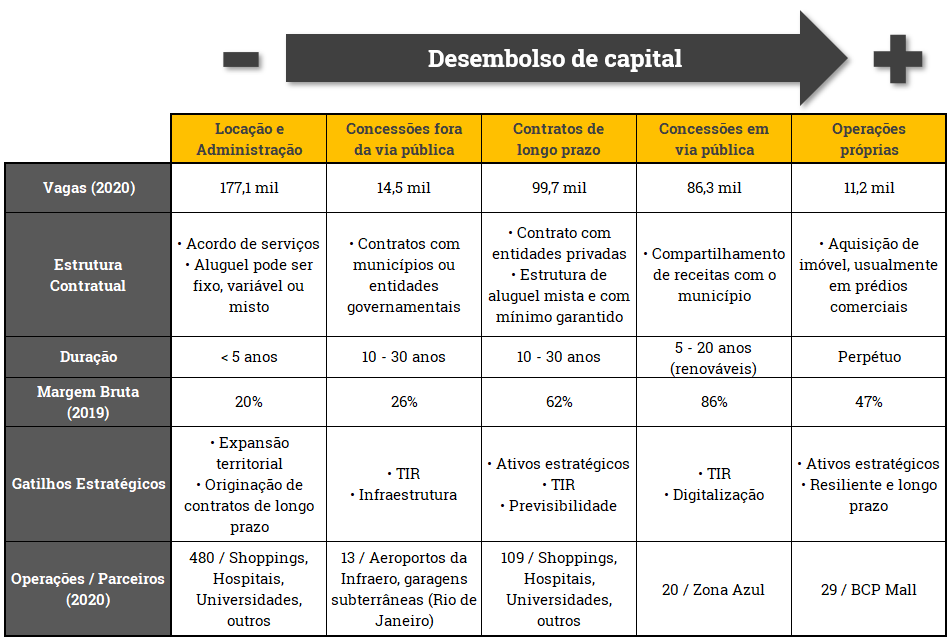

A empresa possui seis tipos de contrato, que, do de menor necessidade de capital até o mais intensivo, são: contratos de locação e administração, concessões públicas fora de via pública (offstreet), contratos de longo prazo, concessões públicas em via pública (onstret) e operações próprias. Quanto maior for o desembolso de capital para um determinado contrato, maior será a sua duração (com as operações próprias, no limite, tendo um prazo perpétuo).

É importante notar que muitos dos contratos de longo prazo possuem cláusulas de proteção contra perdas. No Aeroporto Galeão no Rio de Janeiro, por exemplo, se o resultado operacional líquido for inferior a R$1,9 milhão/mês, a operadora do aeroporto garante o resultado mínimo da Estapar através da redução do aluguel.

Acreditamos que essa linha de negócio deve continuar ganhando representatividade na receita, à medida que grande parte do Capex de crescimento – entre R$ 100 a 170 milhões a partir de 2022 – deve ser utilizado na conversão de novos contratos de longo prazo. A meta da empresa é que esses investimentos sejam implementados a um múltiplo de 5,5x EV/EBITDA ou uma TIR entre 10-15% real desalavancado. De 2009 para cá, a Estapar alocou mais de R$2 bilhões dessa forma.

Em linhas gerais, ao contribuir para o crescimento dos parceiros, a empresa deve continuar aumentando não só a previsibilidade de suas receitas, como também a taxa de retorno dos contratos, uma vez que a exposição a contratos de longo prazo está crescendo.

Zona Azul de São Paulo transforma o tamanho da companhia

Como a Estapar começou a operar a Zona Azul de São Paulo (ZASP) em novembro de 2020, o 1° trimestre de 2021 será o primeiro resultado trimestral “cheio” dessa operação, o que para nós é o principal gatilho da receita da empresa no curto e médio prazo. Estimamos que a ZASP deve gerar uma Taxa Interna de Retorno (TIR) de 16,6%, real e desalavancada – acima do Custo Ponderado Médio de Capital (WACC, na sigla em inglês) estimado de 10,8%. Somente esta operação deverá entregar R$120 milhões em 2021 e R$ 160 milhões em 2022 (13% da receita total) sendo que todas as operações de Zona Azul da Estapar geraram R$37,4 milhões em 2020 (~6% da receita total). Acreditamos que a Estapar conseguirá implementar uma fiscalização eficiente dos lotes, aumentando sua capacidade total de geração de receita em 20% para 35% no vencimento.

A Estapar conquistou seu primeiro contrato de Zona Azul (contrato do tipo On-Street) em 1998 e desde então atua neste segmento. Hoje, a empresa está em mais de 20 municípios de diversos estados brasileiros, como Piracicaba (SP), Itajaí (SC), Mauá (SP), Santo André (SP), entre outros.

Ao final do exercício de 2019, a empresa venceu o leilão de concessão da Zona Azul de São Paulo que lhe deu o direito da operar por 15 anos, a partir de novembro de 2020, as 51,6 mil vagas da cidade – antes administradas pela prefeitura de SP. A conquista do contrato foi o principal motivo pelo qual a empresa realizou o seu IPO no ano passado (na ocasião, foram levantados R$345 milhões e o preço por ação foi definido em R$10,50), e está em linha com a estratégia de aumentar sua exposição a contratos de longo prazo com taxas atrativas de retorno sendo transformacional para a companhia.

Considerando o valor inicial da outorga de R$595 milhões e R$15 milhões em outros investimentos, estimamos que a ZASP deve gerar uma TIR de 16,6%, real e desalavancada – acima do Custo Ponderado Médio de Capital (WACC) de 10,8%. Como a Estapar começou a operá-la em novembro de 2020, o 1° trimestre de 2021 será o primeiro resultado trimestral “cheio” dessa operação, o que para nós é o principal gatilho da receita da empresa no curto e médio prazo

Abaixo, nossas estimativas com base em: 1) número de vagas: 51,6 mil; 2) horas mensais: 276; 3) ticket de R$5 por hora reajustado anualmente pela inflação; 4) taxa de utilização dessas horas – iniciando com 15% de sua capacidade total de geração de receita e chegando até 35% em 2030; 5) taxa fixa de R$4,2 milhões ao mês + 6,5% sobre o valor da receita até R$150 milhões e 15% sobre o valor que ultrapassar R$150 milhões.

Fonte: XP, Estapar

E por que a capacidade total de geração de receita atinge 35% de maturidade em nossas estimativas? A fiscalização será realizada não só por agentes de trânsito que consultam a placa do veículo pelo app “Vaga Inteligente”, mas também por veículos equipados com câmeras e geolocalização, que fazem a leitura das placas. Vale ressaltar que antes da Estapar, cerca de 50% dos motoristas não pagavam estacionamento, número que pode chegar a 5% pegando como exemplo algumas das cidades nas quais já opera.

Círculo virtuoso: acreditamos que a Estapar conseguirá implantar uma fiscalização eficiente das vagas, aumentando sua capacidade total de geração de receita de 20% para 35% na maturidade, a rotação das vagas e a recorrência do uso – estacionamento na via é sempre a primeira opção para os motoristas em termos de preço e conveniência.

Além disso, acreditamos que as concessões da Zona Azul de outras cidades devem continuar crescendo. A concessão em SP abre novos caminhos, do ponto de vista jurídico e regulatório, para que outras cidades sigam o mesmo caminho. A Estapar acaba sendo um parceiro relevante, uma vez que a Zona Azul passa a ser uma importante fonte de financiamento para muitas cidades em cenários fiscais difíceis.

Opcionalidade: a Estapar possui cerca de 2,2 milhões de usuários em sua plataforma digital, principalmente devido à recorrência de usuários com a “Zona Azul” das cidades em que atua – principalmente em SP. Esperamos uma evolução do volume e recorrência de usuários na Nova Zona Azul de São Paulo nos próximos trimestres e um consequente crescimento das receitas, podendo promover diversas iniciativas de fidelização e monetização desta base de clientes, tais como: precificação dinâmica, reserva e acompanhamento de lotes em tempo real e análise comportamental de cada usuário individual para oferecer produtos e serviços personalizados.

Risco principal: O maior risco seria uma intervenção municipal que alterasse os principais acordos do contrato, o que acreditamos não ser o caso dadas as cláusulas previstas no mesmo, como a de reajuste anual de inflação.

O contrato prevê que as taxas de estacionamento sejam reajustadas anualmente pelo IPCA. Caso futuros políticos intervenham na tarifa, o contrato é reajustado com uma revisão para baixo na bolsa mensal (que é de R$ 4,2 milhões/mês + o valor da receita até R$150 milhões e 15% sobre o valor que ultrapassar R$ 150 milhões.

Valuation: Esperando um momento melhor

Estamos iniciando a cobertura das ações de Estapar (ALPK3) com a recomendação Neutra e preço-alvo de R$9,7 por ação para o final de 2021, o que implica em um potencial de valorização de 19%. Nosso preço alvo é baseado em uma avaliação DCF (FCFF) com 15 anos de horizonte – uma vez que não perpetuamos a concessão “Zona Azul de São Paulo” que expira em 2035 – com uma taxa de crescimento de 3,5% e um WACC de 10,8%.

Apesar de acreditarmos na capacidade da empresa em continuar crescendo e liderando o setor de mobilidade urbana no Brasil, o cenário atual traz alguns pontos de atenção que merecem destaque, são eles: i) a extensão da pandemia: embora uma parte relevante dos contratos usufrua de mecanismos de reequilíbrio de perda de receita, o lucro bruto (ex-depreciação) da Estapar caiu ~35% em 2020 quando comparado a 2019; e ii) atual nível de alavancagem: a empresa encontra-se no patamar de 3,3 vezes Dívida Líquida/EBITDA para 2021 de acordo com as nossas estimativas, e precisará alongar o cronograma de amortização dae suas dívidas.

i) A extensão da pandemia:

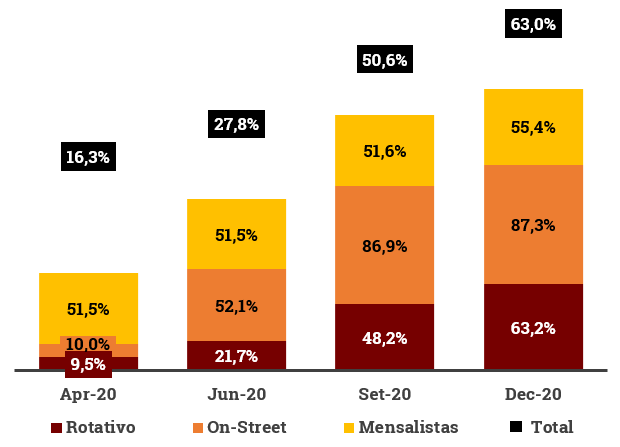

Mesmo com uma parte relevante dos contratos usufruindo de mecanismos de reequilíbrio de perda de receita, o lucro bruto (ex-depreciação) da Estapar caiu ~35% em 2020 quando comparado a 2019. Além disso, o pós-pandemia também traz incertezas, pois a adoção do trabalho remoto pelas empresas, o câmbio e os níveis de empregabilidade podem diminuir o fluxo de pessoas nas ruas.

Receita em 2020 como % de 2019

Fonte: XP, Estapar

Em nossas estimativas, assumimos que as receitas (excluindo a Zona Azul de São Paulo) retornarão aos níveis nominais pré-pandêmicos em 2022. A seguir, realizamos uma análise de sensibilidade mostrando como o crescimento da receita afeta nosso preço-alvo separadamente em: 1) receita retornando aos níveis nominais de 2019 em 2021, 2022, 2023 e 2024; e 2) variando a TIR de ZASP e, em seguida, combinando os dois cenários:

Fonte: XP, Estapar

ii) Atual nível de alavancagem e endividamento:

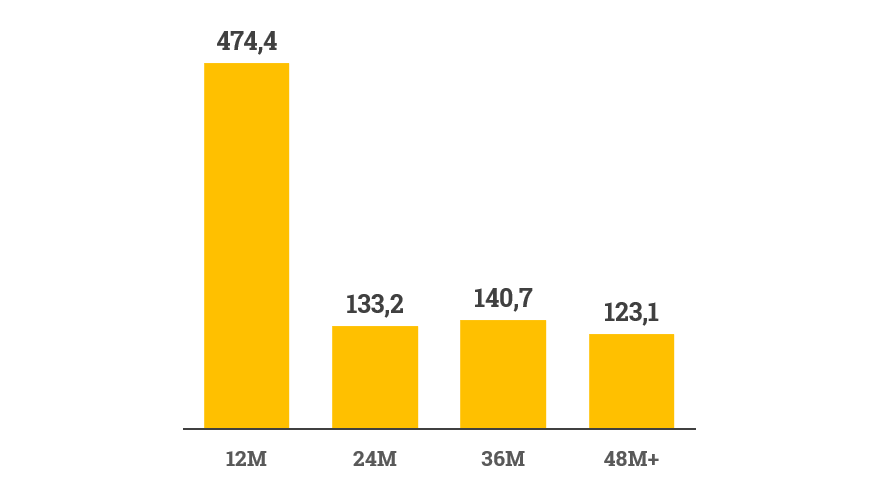

A Estapar encerrou 2020 com R$823 milhões de Dívida Líquida e R$42,1 milhões em caixa. Apesar da empresa ter anunciado um plano de reestruturação da dívida, no qual se espera reperfilar até R$300 milhões, acreditamos que este seja um fator de risco para a tese de investimento tendo em vista o momento atual do setor e o nível de alavancagem da empresa, hoje em 3,3 vezes Dívida Líquida/EBITDA.

Fonte: XP, Estapar

Cronograma de amortização de dívida

Fonte: XP, Estapar

iii) Além dos riscos de “curto prazo”, destacamos dois riscos estruturais para a tese:

1) diminuição da penetração de carros nas famílias, o qual não parece o caso, como vimos no primeiro pilar da tese de investimento;

2) corridas por aplicativo: em estudo realizado pela Mckinsey, foi diagnosticado que o veículo particular continua sendo a opção preferida. A preferência pelo transporte de carros particulares é estável, com o aumento do número de corridas por aplicativo entre as novas gerações sendo compensado por uma participação decrescente do uso do transporte público. Além disso, os investimentos em infraestrutura urbana, que vêm diminuindo, devem permanecer em níveis mais baixos, pois os estados não têm recursos suficientes para investir.

Considerando o potencial dos três pilares descritos e assumindo que as receitas da Estapar (excluindo a Zona Azul de São Paulo) retornarão aos níveis nominais pré-Covid em 2022, estimamos:

Fontes: XP, Estapar

Abaixo temos a análise de sensibilidade do EV/EBITDA implícito em diferentes cenários de WACC e crescimento, e seu consequente impacto em nossas estimativas:

Fonte: XP, Estapar

Projeções Financeiras – Demonstração de Resultado

Fonte: XP, Estapar

Projeções financeiras – Balanço Patrimonial e Fluxo de Caixa

Fonte: XP, Estapar

Fonte: XP

Tabela de Múltiplos e comparações com empresas domésticas e globais

Fonte: XP, Estapar

Nota: (1) Cobertura do analista Renan Manda / CAGR 20-22

Diretoria Executiva

Fonte: Estapar

Conselho de Administração

Fonte: Estapar

Se você ainda não tem conta na XP Investimentos, abra a sua!