Sob a ótica de resultados operacionais esperamos pouca volatilidade. Distribuidoras e transmissoras de energia, não devem apresentar surpresas em relação a comparação anual. Geradoras vivem um bom momento com a alta dos reservatórios e incremento da geração hídrica. Por outro lado, a alta pluviosidade na região Nordeste reduziu a incidência de ventos, afetando a geração eólica dos parques da região. O mesmo motivo influenciou os resultados das térmicas, que foram menos despachadas no período. Esperamos, no entanto, que cias com alta concentração de hidrelétricas apresentem resultados ainda impactados negativamente pelo hedge de energia a feito em 2021. Saneamento deve postar resultados com baixa variação frente ao trimestre anterior.

Veja todos os resultados do 3º trimestre de 2022

O que esperamos para os setores

Transmissão. Para o 3T22, não esperamos surpresas significativas nos resultados de transmissão além da entrada operacional já mapeada de novas linhas de transmissão e maiores receitas refletindo o primeiro trimestre da RAP ciclo 2022/23.

Geração:

Eólica e Solar. Apesar do início da temporada de ventos, o fenomeno La Ninã ainda impacta os recursos eólicos. As chuvas mais fortes no nordeste levaram a ventos mais fracos, e as empresas com alta concentração de ativos nessa região (CE, RN, PE, MA) devem apresentar resultados mais brandos. Consulte o relatório [link] para obter mais informações sobre geração eólica. A mesma lógica se aplica aos projetos solares.

Hidro. Apesar da excelente hidrologia observada no trimestre, as empresas ainda devem apresentar resultados impactados pelo hedge implementado no ano passado a preços elevados. Consulte o relatório [link] para mais informações sobre os reservatórios e a matriz energética brasileira.

Térmicas. A boa hidrologia reduziu o PLD para um valor abaixo do CVU da maioria das termelétricas; assim, o despacho foi zero durante este período. Usinas com contratos de disponibilidade devem ficar estáveis, no entanto usinas com contratos comerciais podem sofrer perdas relacionadas a custos fixos.

Distribuição. As empresas devem continuar apresentando bons resultados em termos de controle de Opex, redução de perdas e inadimplência. Temos uma leitura neutra do crescimento do consumo e esperamos que permaneça estável em relação ao ano passado.

Saneamento. Esperamos que os resultados operacionais reflitam a sazonalidade dos volumes no período.

O que esperamos para as empresas da nossa cobertura

AES Brasil (AESB3)

Ajustamos nossas estimativas para a AES Brasil, incorporando os resultados do 2T22 e rolando nosso preço alvo para 2023. Nos resultados do 3T22, a AES Brasil deve continuar sofrendo com o impacto negativo das compras de energia do ano passado a preços mais elevados. Apesar da excelente hidrologia observada no trimestre, esse hedge implementado em 2021 deve pressionar os resultados da empresa ao longo de 2022. Em relação ao segmento eólico, a geração deve ficar estável em relação ao ano anterior. Além disso, as receitas financeiras devem ser maiores no trimestre devido ao forte caixa da empresa advindo da captura para a aquisição da Cubico.

Auren (AURE3)

A Auren deverá continuar sendo penalizada pelo impacto negativo das compras de energia do ano passado a preços mais elevados. Apesar da excelente hidrologia observada no 3T22, o hedge implementado no ano passado deve pressionar os resultados da empresa ao longo de 2022. No segmento eólico, a melhora na disponibilidade de Ventos do Araripe III devido à regularização de problemas de engenharia com transformadores de potência deve refletir um aumento na geração A/A substancial.

Omega Energia (MEGA3)

Como pudemos ver em nosso Relatório Mensal de Monitoramento de Ventos, a Omega teve um trimestre fraco em recursos eólicos. Durante o 3T22, o bloqueio atmosférico prendeu a chuva na costa Nordeste, contribuindo para o aumento da precipitação e menor geração de energia eólica. Apesar da menor geração eólica no 3T22, a empresa continua reiterando seu guidance anual de EBITDA.

Engie (EGIE3)

Na comparação anual, o GSF positivo contribuiu para uma geração hídrica mais expressiva. Os resultados da Engie no 3T22 devem refletir: (i) a entrada em operação do sistema de transmissão Gralha Azul e Novo Estado; e (ii) o controle operacional das operações do TAG, que deverá melhorar as margens operacionais.

ISA CTEEP (TRPL4)

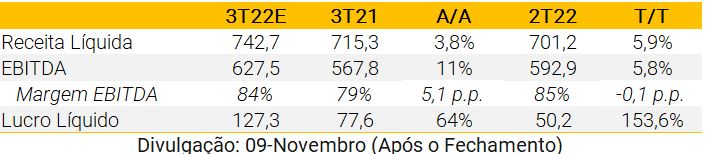

Ajustamos nossas estimativas para a ISA Cteep, incorporando os resultados do 2T22, a RAP do cliclo 2022/23, e rolamos nosso preço alvo para 2023. Nosso novo preço-alvo é de R$ 26/ação, de R$ 25/ação anteriormente. Para o 3T22, não esperamos surpresas significativas nos resultados da CTEEP além da entrada operacional de Paraguaçu (jul 2022) e Biguaçu (set 2022).

Taesa (TAEE11)

Ajustamos nossas estimativas para a Taesa, incorporando os resultados do 2T22, a RAP do cliclo 2022/23 e rolamos nosso preço alvo para 2023. Nosso novo preço-alvo baseado é de R$ 37/ação, de R$ 35/ação anteriormente. Para o 3T22, não esperamos surpresas significativas nos resultados da Taesa além da entrada operacional da ESTE (fevereiro de 2022) e Aimorés (maio de 2022).

EdP (ENBR3)

Para o 3T22, no segmento de distribuição de energia, os resultados refletirão o aumento de +1,0% no volume de energia, dividido em +1,9% para EDP São Paulo e -0,4% para EDP Espírito Santo. Já no segmento de geração, os resultados refletirão um decréscimo de 15,5% na energia vendida devido à redução dos contratos bilaterais em função de um cenário hidrológico mais favorável, impactando os preços da energia no longo prazo.

Copel (CPLE6)

Para o 3T22, os resultados no segmento de distribuição de energia refletirão o leve aumento de +1,0% no volume de energia A/A. Em relação ao GeT, o GSF positivo contribuiu para uma geração hídrica mais expressiva, embora a ausência de despachos de térmicas deva compensar parcialmente esse efeito.

Copasa (CSMG3)

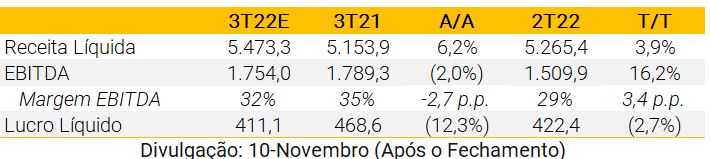

Ajustamos nossas estimativas incorporando os resultados do 2T22 e rolando nosso preço alvo para 2023. Nosso novo preço-alvo é de R$ 17/ação, de R$ 15/ação anteriormente. Não esperamos grandes surpresas para os resultados da Copasa no 3T22, que devem refletir a sazonalidade dos volumes no período. Mantemos nossa recomendação de Venda das ações.

Eletrobras (ELET3)

Os resultados da Eletrobras no 3T22 devem refletir: (i) a consolidação integral de Santo Antonio Energia; (ii) o spin-off da Eletronuclear; e (iii) potenciais provisões relacionadas à Amazonas Energia.

Alupar (ALUP11)

Ajustamos nossas estimativas para a Alupar, incorporando os resultados do 2T22, a RAP do cliclo 2022/23 e rolamos nosso preço-alvo para 2023. Nosso novo preço-alvo é de R$ 30/ação, de R$ 29/ação anteriormente. Em relação ao segmento de transmissão, não esperamos surpresas significativas nos resultados da Alupar no 3T22 além da entrada em operação da ESTE (fevereiro de 2022). Além disso, também não esperamos nenhum impacto relevante no segmento de geração devido ao seu risco reduzido de GSF.

Equatorial (EQTL3)

Os resultados do 3T22 da Equatorial devem refletir: (i) a entrada em operação das Echo 8, 9 e 10; e (ii) maiores volumes no segmento de distribuição A/A. Além disso, a Equatorial deve continuar apresentando bons resultados em controle de custos, redução de perdas e inadimplência.

Cemig (CMIG4)

Esperamos que a Cemig se beneficie de sua estratégia de comercialização no segmento de geração. Diferentemente da maioria das empresas de geração, a Cemig seguiu em outra direção e iniciou 2022 com uma posição vendida em futuros de energia. No segmento de distribuição, esperamos que a Cemig apresente bons resultados em termos de controle de custos, redução de perdas e inadimplência.

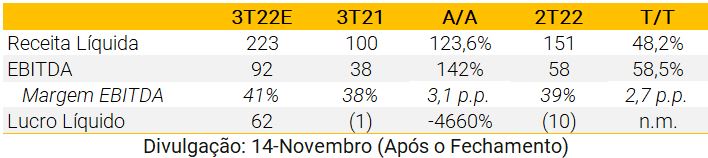

Orizon (ORVR3)

Ajustamos nossas estimativas para a Orizon, incorporando os resultados do 2T22 e rolando nosso preço-alvo para 2023. Nosso novo preço-alvo é de R$ 43/ação, de R$ 40/ação anteriormente. Os resultados da Orizon no 3T22 devem refletir a consolidação completa dos ativos da Estre e do aterro de Cuiabá e volumes estáveis em relação à gestão de resíduos.

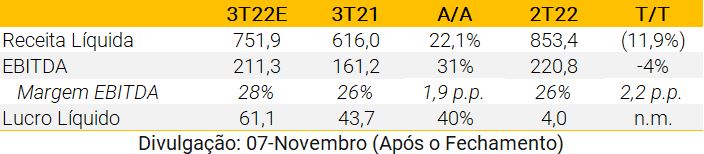

Ambipar (AMBP3)

Ajustamos nossas estimativas para a Ambipar, incorporando os resultados do 2T22 e rolando nosso preço-alvo para 2023. Nosso novo preço-alvo é de R$ 50/ação, de R$ 49/ação anteriormente. Não esperamos grandes surpresas nos resultados da Ambipar no 3T22 além da consolidação parcial das 6 empresas adquiridas no 3T.

Sabesp (SBSP3)

Para o 3T22, no segmento de saneamento, esperamos que os resultados operacionais permaneçam estáveis, enquanto os custos de energia e outros indexados à inflação devem pressionar os resultados. Além disso, os resultados da Sabesp devem refletir o reajuste tarifário de 8%.

Se você ainda não tem conta na XP Investimentos, abra a sua!