Revisamos nossos preços-alvo para Cury (CURY3), Direcional (DIRR3), MRV (MRVE3 elevando recomendação para compra), Tenda (TEND3) e Plano & Plano (PLPL3) para perspectiva macroeconômica desafiadora, bem como maior incerteza política. Também revisamos nossas estimativas operacionais e financeiras de longo prazo. Com isso, reduzimos nosso preço-alvo da Cury para R$ 13,00/ação (de R$15,00), Direcional para R$ 17,00/ação (de R$20,50), MRV para R$ 19,00/ação (de R$23,00), Tenda para R$ 28,00/ação (de R$38,00), Plano & Plano para R$ 7,00/ação (de R$10,00). Dito isso, agora temos recomendação de compra para todos nomes, devido ao valuation atrativo e fundamentos robustos de longo prazo, mas favorecemos nomes com foco no topo do programa CVA. Portanto, mantemos a Cury como nossa preferência, negociando a 4,9x P/L em 2022.

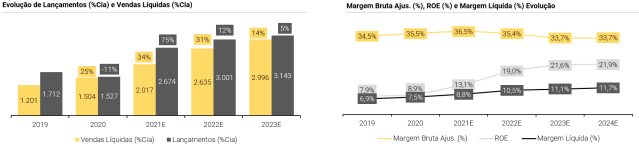

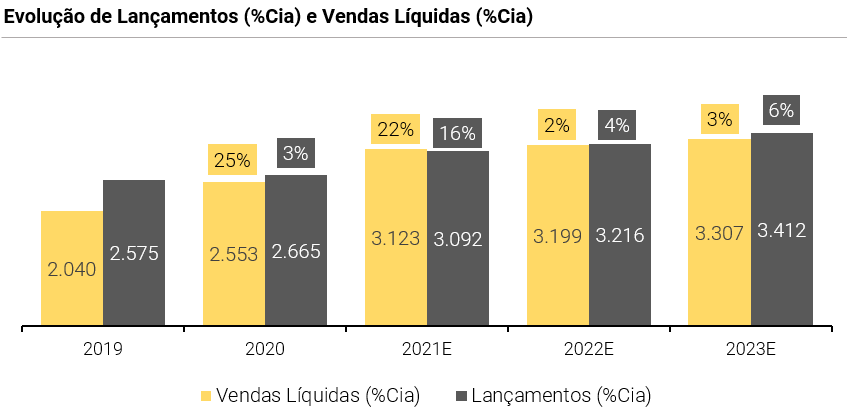

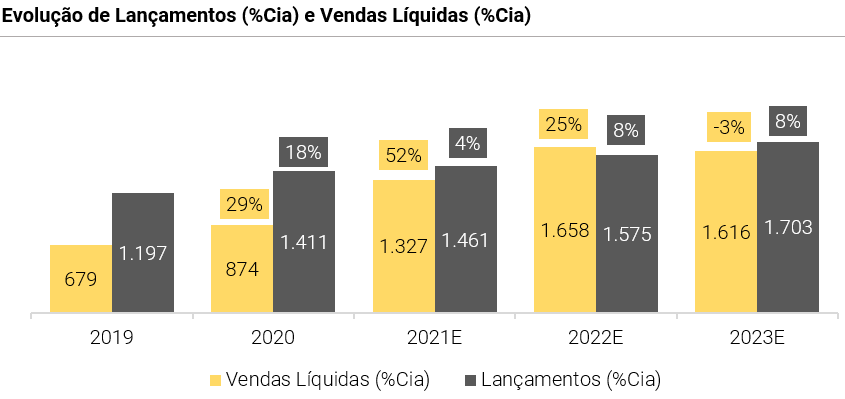

Perspectivas macro mais difíceis, mas a demanda permanece sólida, levando a um crescimento saudável nos lançamentos para nomes de baixa renda em 2022 (+8% XPe). A equipe de Economia da XP revisou recentemente suas previsões macroeconômicas, pois acredita que o quadro fiscal brasileiro mudou refletindo um caminho mais alto de gastos à frente. A deterioração das condições financeiras deve pesar na atividade econômica e, assim, a equipe reduziu sua previsão de PIB para 0,0% em 2022. Também aumentou nossa previsão de inflação para 6,2% em 2022. No entanto, o nível elevado de incerteza política devido às eleições deste ano não deve impactar negativamente o programa Casa Verde Amarela. Assim, esperamos ver os lançamentos aumentarem +8% para os nomes cobertos, combinados com sólidas vendas líquidas de +15% em 2022.

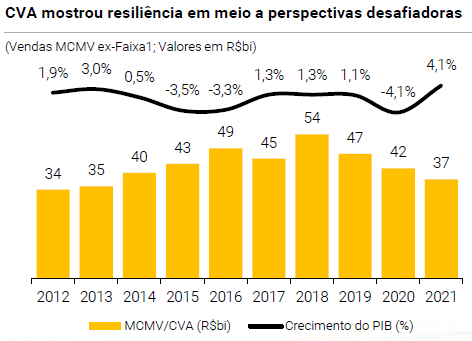

Preferência relativa pelo segmento de baixa renda. Continuamos a ver resiliência no segmento de baixa renda em 2022 devido a uma combinação positiva de (i) taxas de empréstimo imobiliário mais baixas e subsídios marginalmente mais altos no programa CVA; (ii) demanda reprimida devido ao grande déficit habitacional no Brasil; (iii) robustos recursos direcionados provenientes do FGTS. Além disso, não esperamos mudanças negativas no programa de CVA durante o ano eleitoral em função da relevância estratégica do setor imobiliário para a economia, principalmente em um cenário macro e político desafiador.

Perspectiva positiva para nomes com foco em ticket médio mais alto e definição de ordem de preferência. Cury é a nossa principal recomendação. (i) Cury: interessante combinação de crescimento, valuation atrativo e a maior rentabilidade do setor; (ii) Direcional: sólida margem bruta, grande potencial de crescimento da Riva (segmento de média renda) e a opção de graça da Direto (a recente parceria com a XP); (iii) MRV: AHS (subsidiária da MRV) deve continuar aumentando o número de unidades, impulsionado pela forte performance no mercado imobiliário dos EUA; (iv) Tenda: combinação mista de dados operacionais sólidos em 2022, mas a margem bruta deve continuar pressionada, prejudicada por maiores preços de matérias-primas e menor ticket médio (provedor de menor custo); (v) Plano & Plano. O nome mais barato em nossa cobertura, porém com a liquidez mais baixa.

Nossa tese em seis gráficos

Programa Habitacional Casa Verde e Amarela

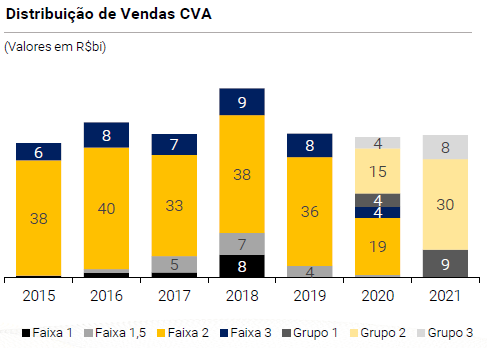

- O novo programa habitacional segue os passos do anterior. O programa “Minha Casa, Minha Vida” (programa MCMV) foi renomeado para “Casa Verde e Amarela” (programa CVA) em 2020, seguindo majoritariamente o formato do programa anterior. As principais mudanças foram o foco nas regiões desassistidas (norte e nordeste) e o fato de estar dividida em três grupos (contra quatro faixas do programa anterior), de acordo com a faixa de renda familiar.

- O financiamento para o programa CVA não deve ser um gargalo no curto prazo. O FGTS continua sendo a principal fonte de financiamento, sendo a Caixa Econômica Federal o principal veículo para conceder os financiamentos do programa. Em suma, não vemos gargalos significativos de liquidez para as operações da CVA, pois vemos o orçamento do FGTS para os próximos anos como capaz de sustentar o programa habitacional. No entanto, saques extraordinários adicionais de recursos do fundo podem gerar desequilíbrio em sua capacidade de financiamento e aumentar o risco de novas restrições no programa habitacional no longo prazo.

- Um dos principais impulsionadores da criação de empregos. Dado o grande déficit habitacional no Brasil (com a maior parte concentrada em famílias de baixa renda) e o perfil de mão de obra intensiva do setor de construção, vemos que o segmento continua sendo um forte impulsionador da criação de empregos formais. Além disso, vemos baixo risco de descontinuidade no programa no longo prazo, em grande parte devido aos seus fortes benefícios sociais para a população e seu sucesso geral desde a sua criação.

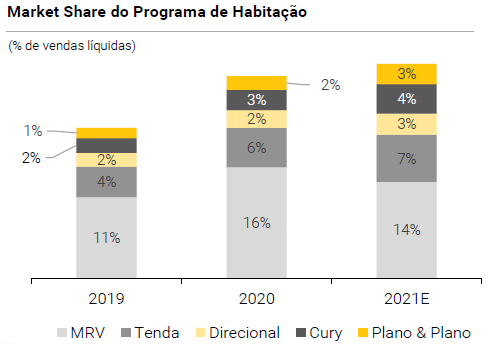

- Um programa com espaço para maior concentração. O setor de construção residencial no Brasil, especialmente o segmento de baixa renda, é pouco concentrado devido ao seu grande número de empresas. No entanto, acreditamos que os atuais desafios macroeconômicos, especialmente o aumento da inflação da construção, podem aumentar a pressão sobre as margens das empresas, o que abre espaço para empresas maiores com operações mais fortes superarem empresas menores e ganharem progressivamente participação de mercado.

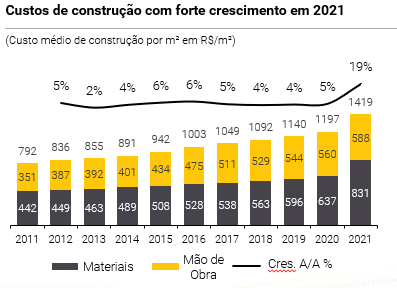

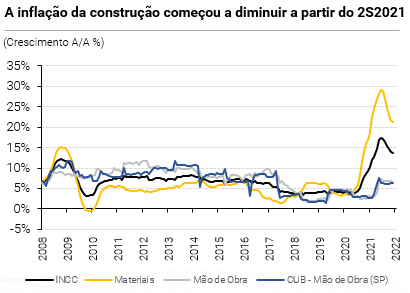

A inflação da construção civil começou a desacelerar

- Os custos devem continuar sob pressão, mas o pior parece ter ficado para trás. A inflação da construção civil apresentou forte aceleração do 2S20 para o 2S21, impactada pela escassez de oferta de materiais de construção (devido à pandemia) e preços mais altos de commodities (ex.: aço, alumínio, cimento). Assim, a inflação de materiais de construção (índice INCC) subiu 17% a/a em jul/21. A partir do 2S21, com a desaceleração da pandemia, a escassez de oferta de materiais de construção estabilizou e algumas commodities, como o aço, iniciaram uma tendência de queda que pode ser um dos primeiros sinais de estabilização da inflação de custos de construção. No entanto, continuamos vendo a inflação da construção em níveis superiores à média histórica, o que ainda pode ser uma preocupação para as margens. Lembramos que o impacto nas margens é assimétrico, com players maiores e mais líquidos tendo mais flexibilidade e poder de barganha com fornecedores para diminuir a pressão de custos e possíveis desabastecimentos.

- O custo de mão de obra pode ser uma preocupação. O custo da mão de obra esteve sob controle durante o mesmo período, pois a taxa de desemprego continua alta no Brasil e a oferta de mão de obra ainda é abundante, excluindo São Paulo, onde vemos alguma pressão. Embora as empresas estejam preocupadas com um possível aumento nos custos trabalhistas, vemos empresas maiores e mais líquidas bem estabelecidas para reduzir os impactos dos custos trabalhistas devido às suas parcerias estabelecidas com empreiteiras o que tende a compensar parcialmente os custos trabalhistas acima das expectativas.

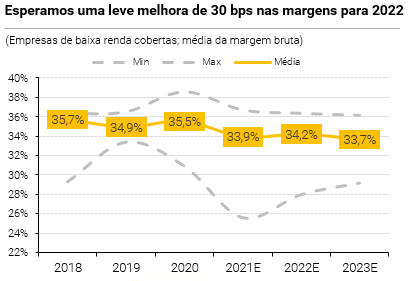

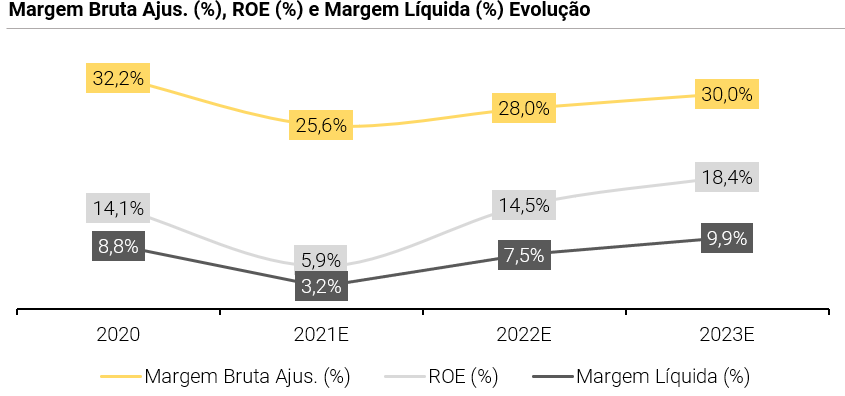

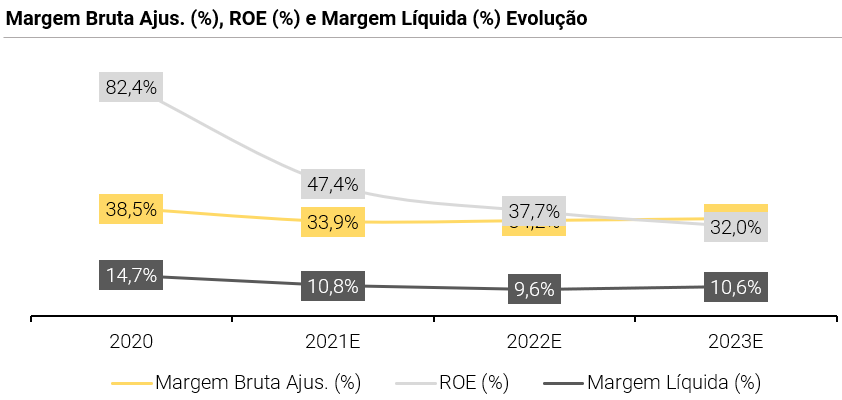

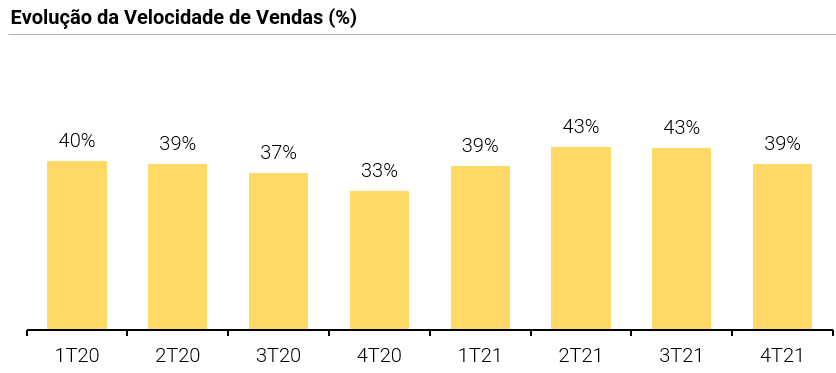

- Esperamos um leve impacto nas margens em 2022. Diferentemente das incorporadoras de média/alta renda, as empresas de baixa renda têm poder limitado para aumentar os preços devido à alta sensibilidade dos clientes às mudanças de preços, o que pode prejudicar a velocidade de vendas do projeto, além do limite de preço do programa CVA. Além disso, seus recebíveis não são indexados à inflação, deixando as incorporadoras de baixa renda expostas à inflação dos custos de construção. Em suma, vemos os esforços das empresas para diminuir os custos mais altos por meio de ganhos de eficiência, uso de materiais substitutos e compras antecipadas, compensando apenas parcialmente os custos crescentes em 2022. Porém, vemos a inflação da construção começando a se normalizar o que vemos como positivo para o segmento de baixa renda. Dito isso, esperamos um leve aumento nas margens brutas médias das empresas cobertas em 2022, com um impacto positivo de 30 bps.

Valuation

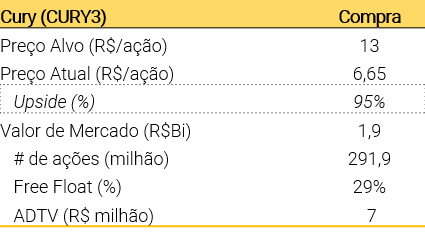

Cury (CURY3) | Compra

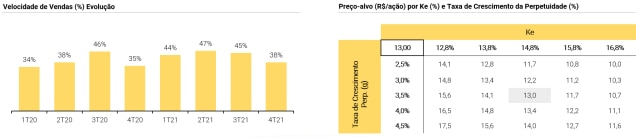

Reduzimos nosso TP de R$ 15,00 para R$ 13,00/ação

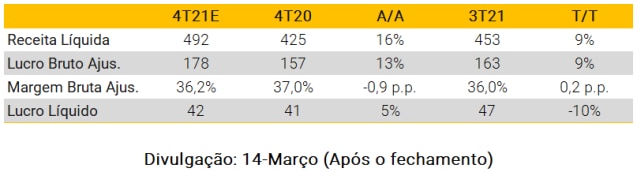

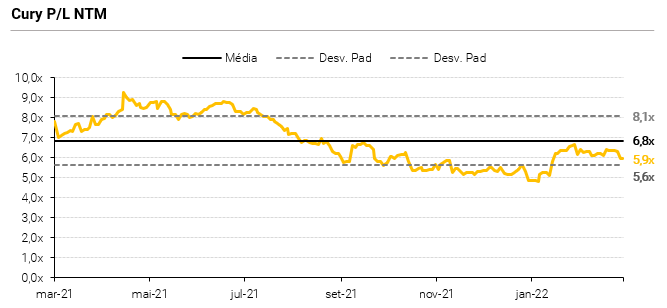

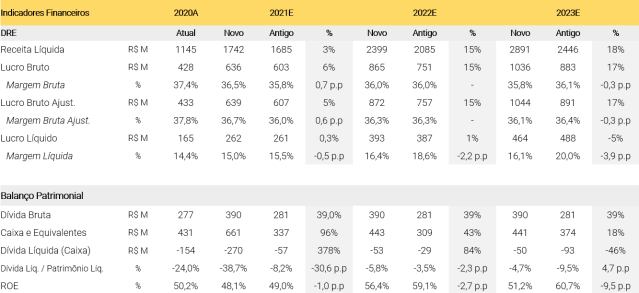

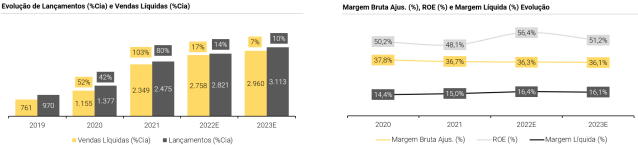

Estamos revisando nossas estimativas para incorporar resultados recentes e mudanças macro. Mudanças marginais em relação às estimativas anteriores incluem: (i) receita bruta mais forte para 2022/23 e margens brutas ligeiramente mais altas em 2021, pois vemos Cury com maior eficiência no repasse de custos para clientes do grupo 2 e 3 do programa CVA; (ii) maior geração de caixa apesar dos lançamentos robustos em 2021. No geral, vemos os papéis negociando em 4,9x P/L 2022E, um patamar atrativo.

Cury (CURY3) | Compra, TP R$ 13.00/ação

Tese de Investimento. Mantemos a Cury como nossa principal recomendação no segmento de construtoras de baixa renda e com uma classificação de compra, pois vemos um valuation atrativo para a ação, negociando a 4,9x P/L 2022E. Vemos a forte execução de Cury permitindo que a empresa continue expandindo sua participação de mercado nos próximos anos, ao mesmo tempo em que apresenta retornos líderes do setor (ROE de 50% no 3T21) e baixa alavancagem (dívida líquida/patrimônio líquido de -22% no 3T21).

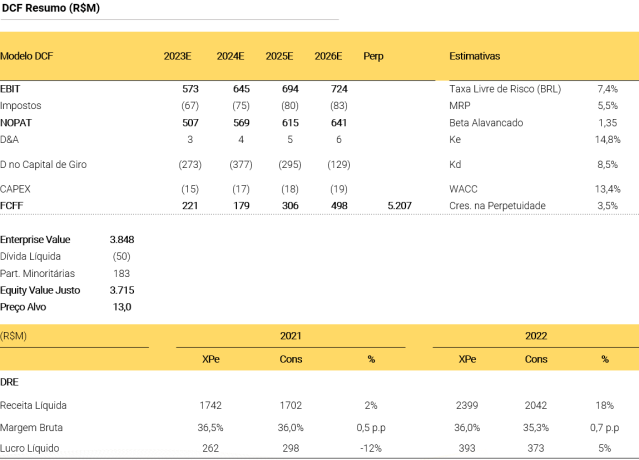

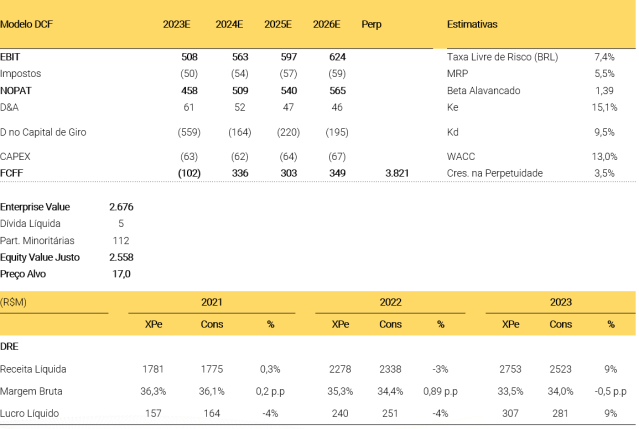

Valuation. Nosso rating de compra com preço-alvo de R$ 13,00/ação é baseado em um método DCF utilizando Custo de Capital Próprio de 14,8%, WACC de 13,4% em termos nominais e crescimento de 3,5% em perpetuidade.

Riscos de Investimento. Nossos principais riscos para Cury são a baixa liquidez das ações de R$ 7 milhões em ADTV (e maior volatilidade), competição mais acirrada do que o esperado pelo banco de terrenos em seus principais mercados (nomeadamente São Paulo e Rio de Janeiro).

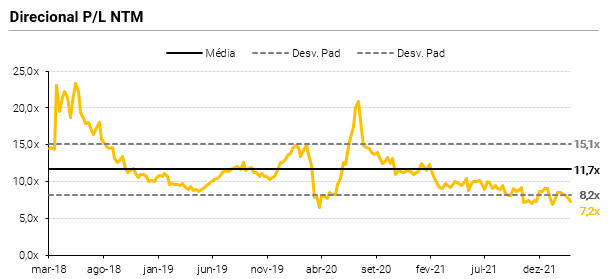

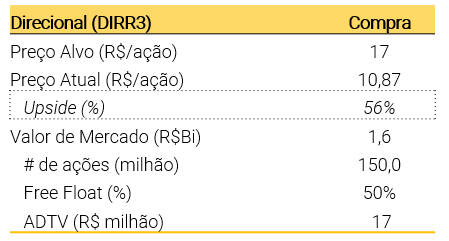

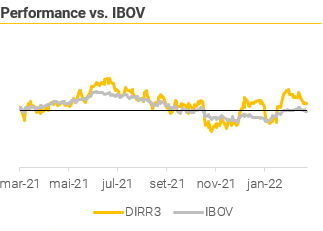

Direcional (DIRR3) | Compra

Reduzimos nosso TP de R$ 20,50 para R$ 17,00/ação

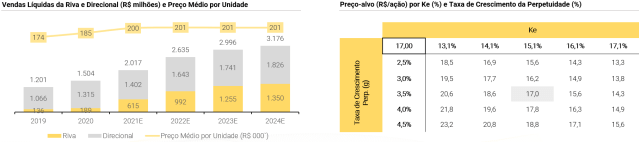

Estamos revisando nossas estimativas para incorporar resultados e análises recentes. Mudanças leves em relação às estimativas anteriores incluem: (i) receita levemente mais forte para 2022/23, pois esperamos maior crescimento para os lançamentos e vendas da Direcional especialmente provenientes da Riva; (ii) margens brutas mais fortes, pois esperamos um aumento na relevância da Riva na empresa e maior capacidade de repasse de custos, suavizando os efeitos do aumento da inflação de construção; (iii) menores níveis de alavancagem para 2021/2022 refletindo uma robusta geração de caixa. Dito isso, vemos as ações negociando em 6,6x P/L 2022E, um nível atrativo.

Direcional (DIRR3) | Compra, TP R$ 17.00/ação

Tese de Investimento. Estamos mantendo a Direcional com um rating de compra, pois vemos a DIRR3 sendo negociada a 6,6x P/L 2022E. Dito isso, acreditamos que os preços atuais das ações não refletem totalmente seu potencial de crescimento, especialmente da Riva, e o crescimento esperado dos lucros (EPS CAGR 2021 2024E de 30%). Vemos a ótima execução e o balanço robusto da Direcional como grande vantagem para superar o aumento de custo de construção de curto prazo, mantendo margens mais fortes. Nesse sentido, vemos a Riva, construtora de médio porte da Direcional, como um ponto estratégico para manter as margens mais altas da empresa. Acreditamos que esta iniciativa não só traz uma via de crescimento adicional para a Direcional, mas também ajuda a diversificar sua fonte de financiamento, já que os projetos de renda média são financiados com recursos da Caderneta de Poupança (em vez do fundo FGTS do CVA)

Valuation. Nosso rating de compra com preço-alvo de R$ 17,00/ação é baseado em um método DCF utilizando Custo de Capital Próprio de 15,1%, WACC de 13,0% em termos nominais e crescimento de 3,5% em perpetuidade.

Riscos de Investimento. Vemos como principais riscos para nossa tese de investimento na Direcional um crescimento mais lento do que o esperado da RIVA, o que deve impactar as margens, desempenho operacional mais fraco do que o esperado, esgotamento dos recursos do FGTS e perspectiva mais desafiadora para o programa habitacional.

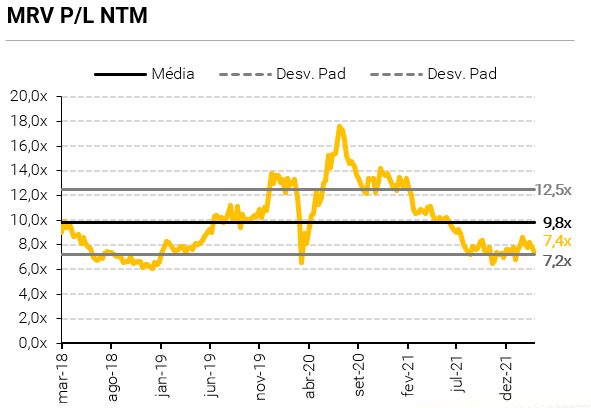

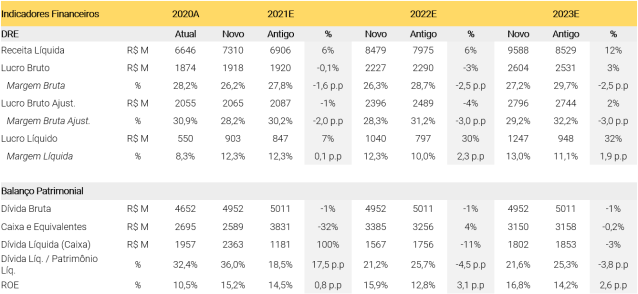

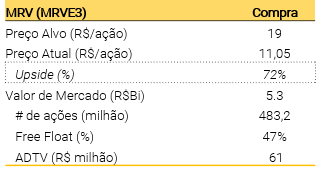

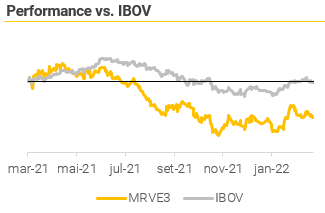

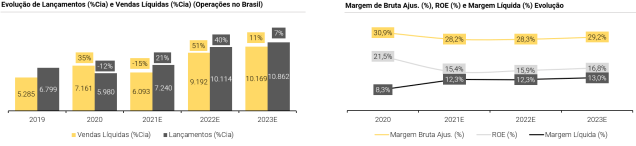

MRV (MRVE3) | Compra

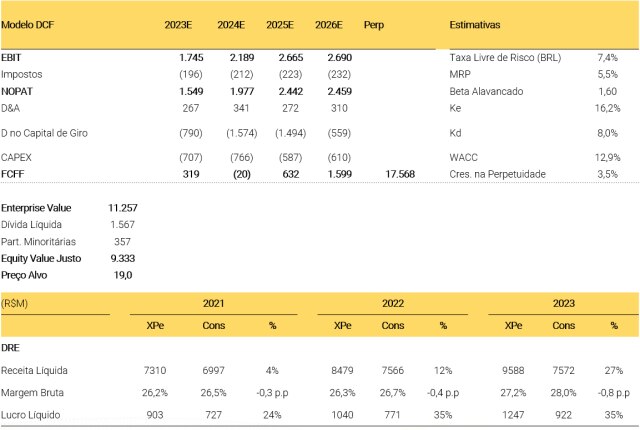

Reduzimos nosso TP de R$ 23,00 para R$ 19,00/ação

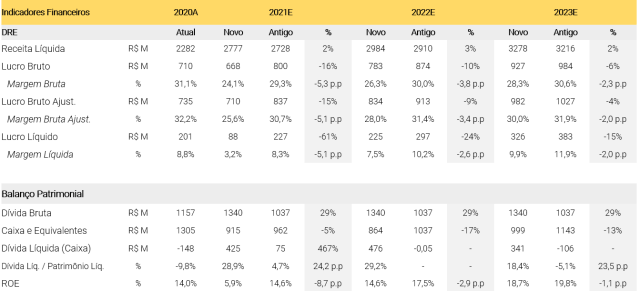

Estamos revisando nossas estimativas para incorporar resultados recentes, atualizações macro e análises. Mudanças significativas em relação às estimativas anteriores incluem: (i) resultado final mais forte para 2022/23 considerando o desenvolvimento robusto das operações de AHS, com a operação no exterior ganhando mais relevância na MRV (ii) margens brutas ligeiramente menores devido ao aumento dos custos de construção. Vemos a MRV com menos espaço para repasse de custos devido ao foco na velocidade de vendas. Dito isso, vemos as ações sendo negociadas a 5,1x P/L 2022E, o que em nossa opinião é atrativo.

MRV (MRVE3) | Compra, TP R$ 19.00/ação

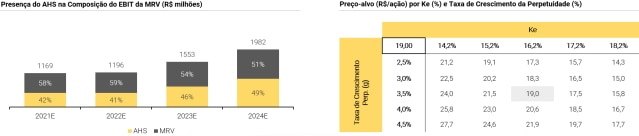

Tese de Investimento. Estamos alterando nossa recomendação para MRV para uma classificação de compra, pois vemos seu valuation como atrativo com as ações negociadas a 5,1x P/L 2022E. Vemos as margens da MRV sofrendo compressões no curto prazo devido ao aumento dos preços da construção, porém suas operações crescentes e maduras em outros produtos e serviços (Luggo Urba e principalmente AHS) devem continuar a compensar essa pressão ajudando a sustentar o crescimento do faturamento da MRV daqui para frente. Embora vejamos que as operações de AHS exigem mais capital de giro, em comparação com o perfil de ativos leves do negócio principal da MRV, vemos um espaço considerável para crescimento nas operações de AHS.

Valuation. Nosso rating de compra com preço-alvo de R$ 19,00/ação é baseado em DCF utilizando Custo de Capital Próprio de 16,2%, WACC de 12,9% em termos nominais e crescimento de 3,5% em perpetuidade.

Riscos de Investimento. Nosso principal risco de queda para a MRV inclui um desenvolvimento e venda de projetos de AHS mais lentos do que o esperado, potencialmente atrasando o ramp up de seus resultados e uma compressão adicional de margem devido a custos de construção mais altos que podem pressionar ainda mais os resultados de seu negócio principal (MRV).

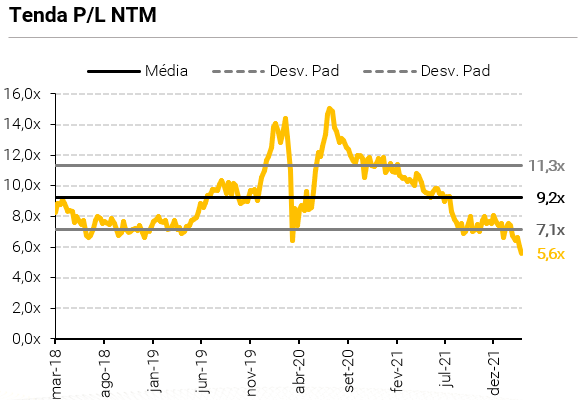

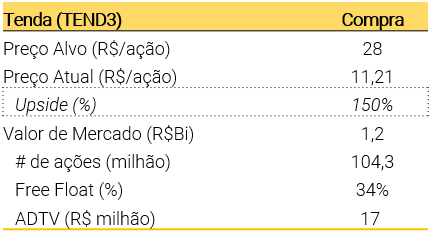

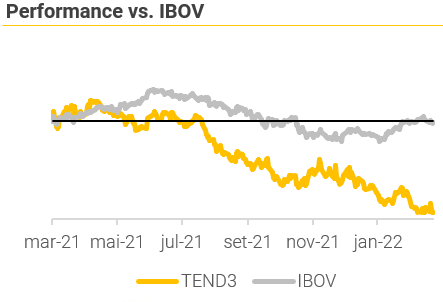

Tenda (TEND3) | Compra

Reduzimos nosso TP de R$ 38,00 para R$ 28,00/ação

Estamos revisando nossas estimativas para incorporar resultados recentes. Mudanças significativas em relação às estimativas anteriores incluem: (i) um leve crescimento da receita para as projeções em 2022/23, refletindo os desafios macroeconômicos; (ii) margens brutas significativamente menores, maior alavancagem e menor geração de caixa, pois vemos a estratégia da Tenda como provedora de menor custo dificultando a capacidade da empresa de repassar custos e, consequentemente, aumentando a pressão sobre as margens em um cenário de inflação mais alta. No entanto, continuamos vendo a empresa em patamares positivos e consideramos atrativo o valuation com os papéis negociando a 4,8x P/L 2022E.

Tenda (TEND3) | Compra, TP R$ 28.00/ação

Tese de Investimento. Estamos mantendo a Tenda com um rating de compra, pois vemos a TEND3 sendo negociada a 4,8x P/L 2022E, o que é descontado em relação aos seus valores históricos. Embora o balanço robusto da Tenda, a baixa alavancagem (Dívida Líquida / Patrimônio Líquido de -10% no 3T21), permita minimizar os impactos do aumento de custos por meio de compras antecipadas e em maiores quantidades de material de construção, vemos sua estratégia de o provedor de menor custo complicando o processo de repasse de custos e aumentando a pressão sobre as margens. Dito isso, continuamos céticos quanto à capacidade da Tenda em aumentar significativamente as margens. Dessa forma, esperamos um pequeno aumento nas margens brutas em 2022 mantendo níveis inferiores à média das empresas de baixa renda cobertas.

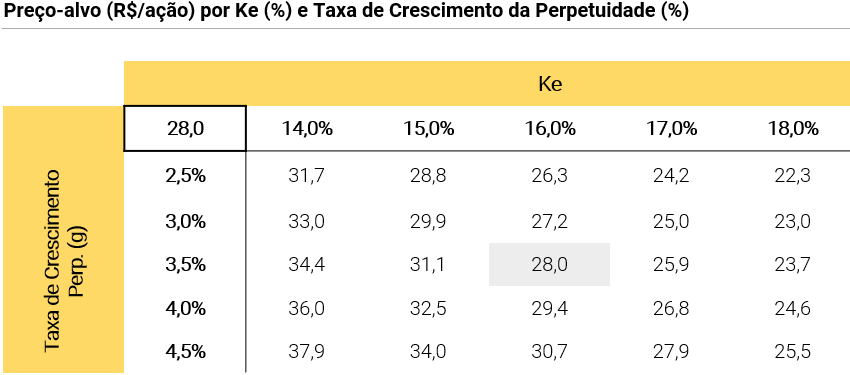

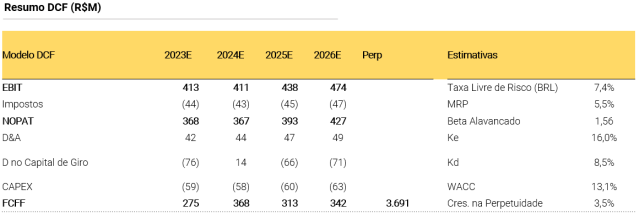

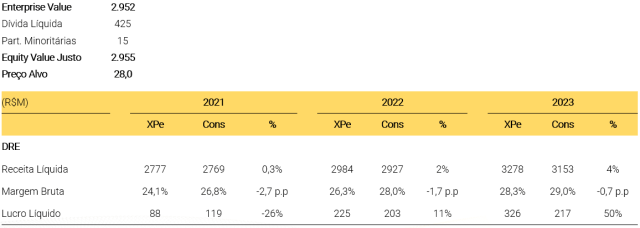

Valuation. Nosso rating de compra com preço-alvo de R$ 28,00/ação é baseado em um modelo DCF utilizando Custo de Capital Próprio de 16,0%, WACC de 13,1% em termos nominais e crescimento de 3,5% em perpetuidade.

Riscos de Investimento. Vemos que os principais riscos para nossa visão positiva sobre a Tenda estão relacionados ao esgotamento dos recursos do FGTS e concessão de crédito, competição mais acirrada do que o esperado pelo banco de terrenos, e um eventual ramp up sem sucesso do modelo de construção off-site e/ou rentabilidade abaixo da média dos novos produtos.

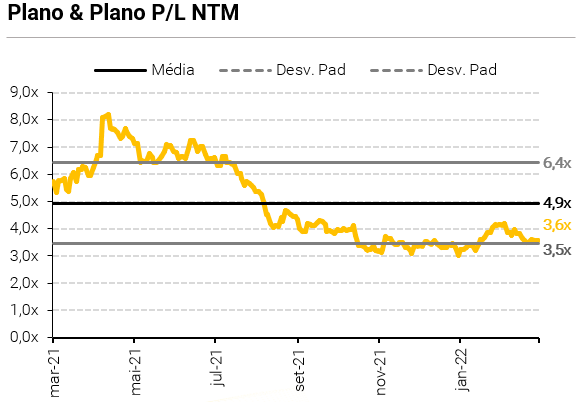

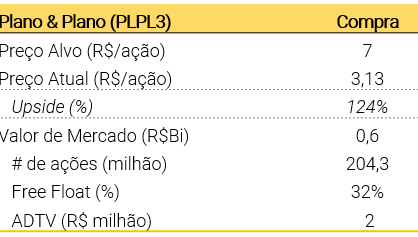

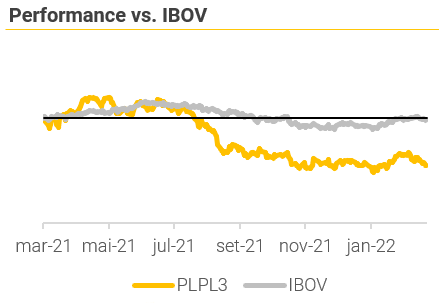

Plano & Plano (PLPL3) | Compra

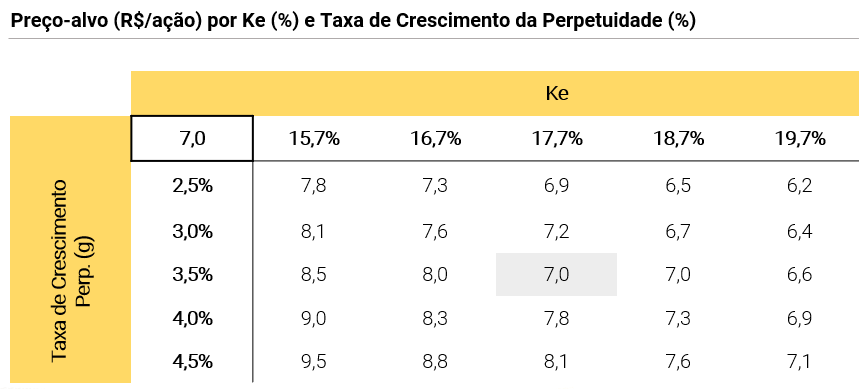

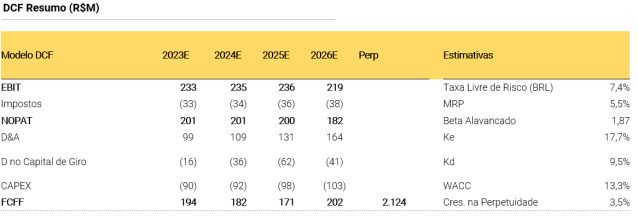

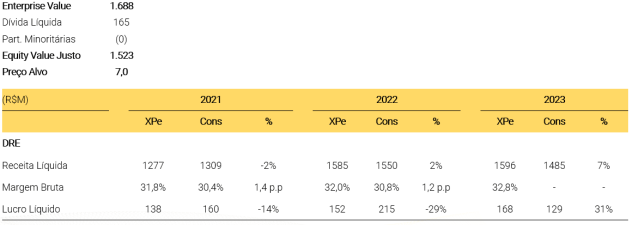

Reduzimos nosso TP de R$ 10.00 para R$ 7.00/ação

Revisamos nossas estimativas para incorporar resultados recentes e atualizações macro. Mudanças significativas em relação às estimativas anteriores incluem: (i) faturamento mais fraco para 2022/2023, pois vemos a empresa sofrendo com os recentes desafios macroeconômicos; (ii) margens brutas significativamente menores e maior alavancagem, pois vemos a atuação da empresa nas faixas inferiores do programa CVA prejudicando a capacidade da Plano & Plano de repassar custos e, consequentemente, pressionando as margens. No entanto, continuamos positivos com o papel e vemos como atrativo PLPL3 negociando a 4,0x P/L 2022.

Plano & Plano (PLPL3) | Compra, TP R$ 7,00/ação

Tese de Investimento. Estamos mantendo Plano & Plano com um rating de compra, pois atualmente vemos o papel PLPL3 sendo negociado a 4,0x P/L 2022E (vs 5,1x dos pares de baixa renda), o que acreditamos não refletir totalmente seu valor potencial e seu crescimento (EPS 9 % CAGR 2021-2024E). Vemos sua forte execução, expertise em gestão e suas operações asset light permitindo a Plano & Plano continuar expandindo sua participação de mercado nos próximos anos, mantendo ótimos retornos em relação aos seus pares (ROE de 48% para 2021E). Além disso, o robusto banco de terrenos da Plano & Plano (10,2 bilhões no 3T21), com 7,4 anos de lançamentos, deve sustentar a expansão da empresa sem a necessidade de grandes investimentos.

Valuation. Nosso rating de compra com preço-alvo de R$ 7,00/ação é baseado em um modelo DCF usando Custo de Capital Próprio de 17,7%, WACC de 13,3% em termos nominais e crescimento de 3,5% em perpetuidade.

Riscos de Investimento. Considerando que a Plano & Plano opera exclusivamente na região metropolitana de São Paulo, que é o mercado imobiliário mais competitivo do Brasil, nosso principal risco de queda para Plano & Plano é uma concorrência mais acirrada do que o esperado e possíveis gargalos no financiamento do FGTS para São Paulo.

Se você ainda não tem conta na XP Investimentos, abra a sua!