![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Em março de 2020 estamos revisando nossas estimativas de Aura (AURA33) para incorporar os novos projetos de Almas e Matupá, nova metodologia de valuation e riscos relativos à mina de San Andrés em Honduras. Este relatório está dividido em dois atos. Primeiro, exploramos as mudanças na metodologia de avaliação e a discussão em torno de Reservas/Recursos e incorporamos novos projetos. Na segunda parte discutimos os recentes desenvolvimentos em Honduras que podem impactar significativamente as operações da Aura no país. Concluindo, estamos revisando nosso preço-alvo para R$ 50/BDR de R$ 95/BDR e rebaixando nossa recomendação de Compra para Neutra.

Primeiro Ato – Nova Metodologia de Avaliação. Antes, estávamos considerando a totalidade das Reservas e Recursos da Aura, e não incluindo os projetos Alma e Matupá. Agora, para melhor levar em conta a dinâmica da tese, estamos apenas descontando em nossos fluxos de caixa as últimas Reservas reportadas da Aura e precificando-as como 1,25x o valor líquido dos ativos (Net Asset Value – NAV). No entanto, ainda estamos descontando nosso fluxo de caixa a 5% de custo real de capital em dólares, como é o padrão da indústria para contabilizar as propriedades de baixo risco e hedge do ouro. Também estamos atualizando os resultados financeiros recentes, com a tendência de aumento de custos, o fim do projeto Gold Road, e as melhores informações divulgadas pela empresa sobre o projeto de Matupá.

Segundo Ato – O Risco de Honduras. Em 28 de fevereiro de 2022, o Ministério de Minas e Energia de Honduras divulgou um comunicado declarando: (i) o cancelamento da aprovação das licenças de extração, (ii) o território hondurenho livre de mineração a céu aberto; (iii) sob a aprovação de uma moratória de mineração para exploração e extração metálica e não metálica, as licenças, alvarás e concessões ambientais serão revistas, suspensas e canceladas; e (iv) áreas de alto valor ecológico serão ocupadas pelo governo para garantir sua conservação.

A Aura opera a mina de San Andrés em Honduras, que respondeu por 44% do EBITDA de 2021 e responde por mais de 40% das reservas da empresa (considerando apenas as minas operacionais).

O fechamento forçado da mina implicaria em um duro golpe no EBITDA e no valor da empresa. Apesar de vermos atualmente (março de 2022) uma baixa probabilidade de desapropriação ou paralisação completa das operações no país, as notícias certamente adicionam riscos ao caso.

Em suma: Embora ainda acreditemos na capacidade da Aura Minerals de aumentar a produção e as reservas provadas como fez no passado, após atualizarmos nosso modelo com os resultados do 4T21 e mudarmos nossa metodologia de avaliação para incorporar um maior risco às operações, estamos revisando nosso preço-alvo para R$ 50/BDR de R$ 95/BDR e estamos rebaixando nossa recomendação de Compra para Neutra

Primeiro Ato – Nova Metodologia

Nos últimos meses, a Aura foi afetada pelo fluxo de notícias que mudou a dinâmica da tese, como o fim do projeto Gold Road, mais detalhes sobre o projeto Matupá, aumentos de custos e posições negativas dos governos em relação à mineração em vários Países da América Latina (com agora Honduras na lista). Para melhor avaliar a dinâmica do caso, estamos revisando nossa metodologia (XP Investimentos).

Antes, estávamos considerando a totalidade das Reservas e Recursos da Aura, e não incluindo os projetos Alma e Matupá. Agora, para melhor contabilizar os riscos crescentes do caso, estamos apenas descontando em nossos fluxos de caixa as reservas mais recentes da Aura e precificando-os como 1,25x VPL.

A única exceção é o caso de Matupá, que ainda não possui reservas comprovadas. Portanto, estamos considerando 87% dos Recursos como Reservas (relação Reservas/Recursos atuais do projeto Almas).

No entanto, ainda estamos descontando nosso fluxo de caixa a 5% de custo de capital em USD real, como é o padrão da indústria para contabilizar as propriedades de baixo risco e de hedge do ouro.

Também estamos atualizando os resultados financeiros recentes, com a tendência de aumento de custos, o fim do projeto Gold Road e as melhores informações divulgadas pela empresa sobre o projeto de Matupá.

A avaliação de ações de mineração de ouro de pequeno porte em termos de como contabilizar recursos é uma discussão sem fim.

Algumas empresas negociam acima do que seria seu NAV “puro”, contabilizando apenas reservas. O que acontece à medida que mantém um histórico de transformar Recursos em Reservas, que acreditamos ser o caso da Aura, daí o multiplicador de 1,25x NAV que aplicamos para atingir nosso preço-alvo.

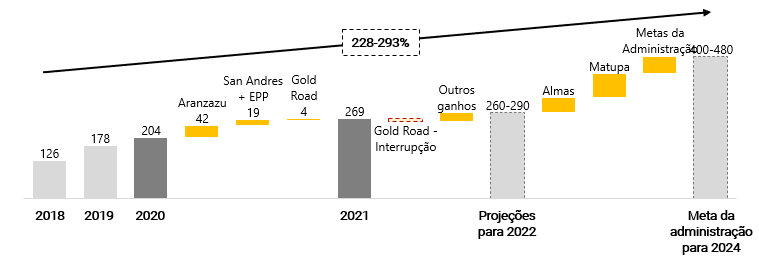

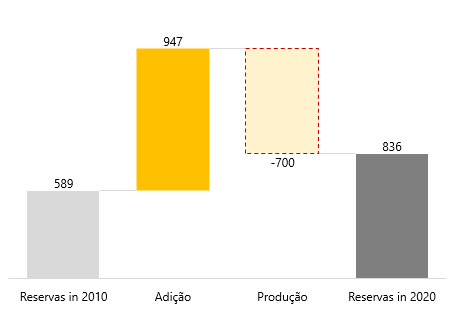

Apesar do recente fluxo de notícias negativas, a Aura ainda tem um sólido histórico operacional, pois a empresa aumentou a produção de 126 mil onças de ouro equivalente (GEO) em 2018 para 269 mil GEO em 2021 (+113% em apenas 3 anos, veja a Figura abaixo:).

- Crescimento da produção

Se a curva de produção da Aura começar a se desenrolar conforme planejado (o guidance da empresa é aumentar a produção, de 269 mil GEO em 2021 para cerca de 440 mil GEO em 2024) e as incertezas em relação a Honduras desaparecerem, vemos potencial para revisitar nosso preço-alvo e incorporar um multiplicador de VPL maior à medida que a empresa sobe de uma pequena empresa de mineração para uma empresa de mineração de nível médio..

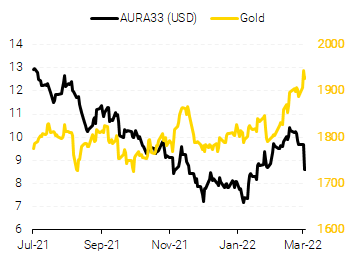

Nos últimos meses (Janeiro e Fevereiro de 2022), as ações da Aura (em dólares) tiveram desempenho inferior ao do ouro (Figura 8). Vemos isso como consequência do fluxo de notícias negativas que já mencionamos, pois os investidores questionam:

(i) se a empresa cumprirá o prometido crescimento de longo prazo e;

(ii) quão arriscada é a América Latina para as mineradoras.

Se as incertezas que a empresa enfrenta atualmente desaparecem sem nenhuma consequência negativa importante, vemos potencial de alta adicional. Os preços do ouro também estão subindo devido à incerteza política em relação à guerra Rússia-Ucrânia, e isso também é um impulso positivo para a Aura.

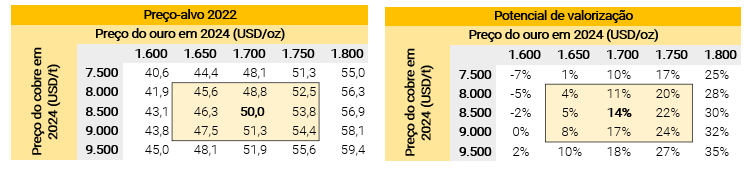

- Análise de sensibilidade do preço-alvo de AURA33 para preço do ouro e cobre

- Análise de sensibilidade do preço-alvo de AURA33 para preço do ouro e múltiplos P/NAV

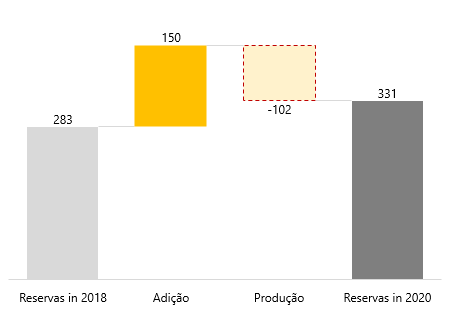

- Reservas de Aranzazu

- Reservas de Aranzazu

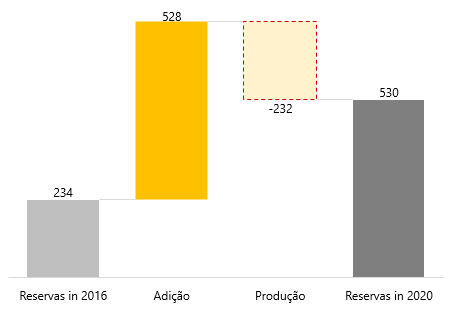

- Reservas de San Andres

- Ações de Aura (em dólares) vs preço do ouro

Segundo Ato – O Risco Honduras

O que aconteceu? Em 28 de fevereiro de 2022, o Ministério de Minas e Energia de Honduras divulgou um comunicado à imprensa declarando:

(i) o cancelamento da aprovação das licenças de extração;

(ii) o território hondurenho livre de mineração a céu aberto;

(iii) mediante a aprovação da moratória de mineração para exploração e extração metálica e não metálica, as licenças, alvarás e concessões ambientais serão revistas, suspensas ou canceladas; e

(iv) áreas de alto valor ecológico serão ocupadas pelo governo para garantir sua conservação

É importante notar que este comunicado parece não ter valor legal, pois precisa de aprovação do Congresso para que tais medidas ocorram, mas mostra claramente as intenções negativas do governo em relação à indústria de mineração no país.

No entanto, existem alguns fatores que mitigam o risco de cancelamento de alvarás, como:

(i) aprovação da população (alguns sindicatos do setor já organizaram protestos para defender seus empregos no setor) e;

(ii) a atual presidente Xiomara Castro não possui a maioria das cadeiras no Congresso, o que seria necessário para criar um dispositivo legal para cancelar as autorizações.

No momento, vemos poucas chances de desapropriação das operações da Aura no país ou paralisação completa da produção.

No entanto, existem ferramentas alternativas que o governo pode usar para impactar negativamente o setor de mineração sem fechá-lo, como aumentar os royalties da mineração e o imposto de renda ou até mesmo dificultar a aprovação ou renovação das licenças ambientais necessárias para operar no país.

Nos últimos meses, assistimos alguns governos da América Latina (como Peru e Chile) tomando medidas para aumentar os pagamentos de royalties das operações de mineração.

Com o fim do projeto Gold Road, a Aura Minerals está agora totalmente exposta à região da América Latina, e acreditamos que os investidores estarão cada vez mais precificando os riscos de incerteza nas ações da Aura.

Quais podem ser os impactos para a Aura?

A Aura opera a mina de San Andrés, em Honduras, que responde por 44% do EBITDA de 2021 e responde por mais de 40% das reservas da empresa (considerando apenas as minas operacionais). O fechamento forçado da mina implicaria em um duro golpe no EBITDA e no valor da empresa.

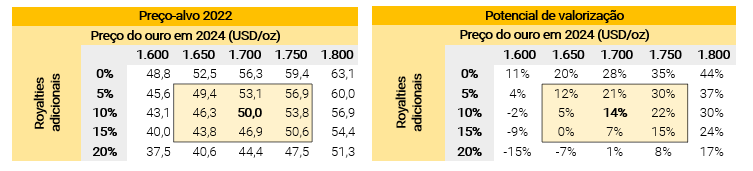

Nesse cenário, estimamos que a empresa valeria R$ 30/BDR (considerando US$ 1.700, preço de ouro de longo prazo).

Como não acreditamos que este seja o cenário mais provável, consideramos um aumento de royalties de 10% como uma medida “mais branda”. Esse aumento potencial de royalties estimado está removendo ~R$6/BDR, do nosso preço alvo de R$/50 BDR.

- Análise de sensibilidade do preço-alvo de AURA33 para preço do ouro e royalties adicionais em San Andres

- Análise de sensibilidade do EBITDA de AURA33 para preço do ouro e royalties adicionais em San Andres

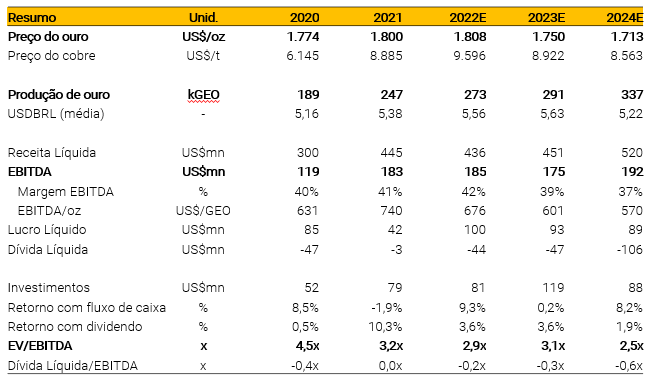

- Resumo das estimativas

Para saber mais sobre investimentos e o mercado financeiro, assine a nossa newsletter e receba tudo por e-mail.

Agora, se você tem interesse sobre tudo o que está acontecendo entre Rússia vs Ucrânia, temos uma categoria específica, clique aqui para saber mais!

Se você ainda não tem conta na XP Investimentos, abra a sua!