Destaques:

- A atividade econômica brasileira cresceu fortemente nos últimos meses. Estimamos alta de 1,4% para o PIB no 1º trimestre de 2022 em relação ao 4º trimestre de 2021, muito acima das projeções iniciais;

- Continuamos a antecipar elevação adicional no 2º trimestre – ainda que a um ritmo moderado – e retração ao longo do segundo semestre;

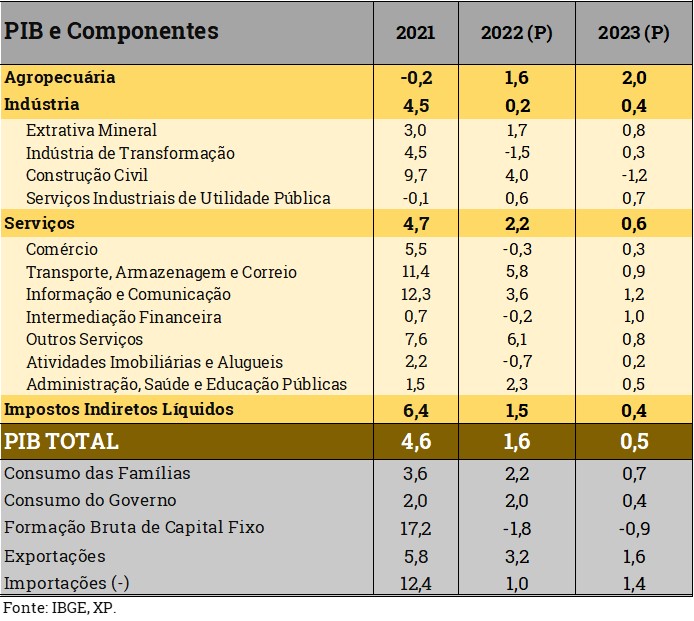

- Portanto, estamos revisando nossa expectativa de crescimento do PIB em 2022, de 0,8% para 1,6%;

- Enquanto isso, mantemos a projeção de desempenho tímido em 2023 (aumento de 0,5%), devido sobretudo às condições monetárias mais restritivas, ao crescimento econômico global mais fraco e ao carrego estatístico negativo do final deste ano.

DÉJÀ VU? Crescimento muito acima do esperado no primeiro trimestre

Estimamos que o PIB do Brasil tenha crescido 1,4% no 1º trimestre de 2022 em relação ao 4º trimestre de 2021 (e 2,2% em comparação ao 1º trimestre do ano passado). A atividade econômica cresceu fortemente nos últimos meses, implicando revisões altistas nas previsões de crescimento do PIB para 2022. Essa dinâmica nos lembra o que aconteceu no mesmo período do ano passado: as estimativas para o PIB do 1º trimestre aumentaram substancialmente poucas semanas antes da publicação dos resultados oficiais e as perspectivas para o crescimento econômico anual foram deslocadas para cima. Em maio de 2021, revisamos a projeção para o crescimento do PIB de 3,2% para 4,1% (o consenso do mercado estava próximo a 3%), na esteira de estimativas muito mais favoráveis para o desempenho da atividade local entre janeiro e março. O tempo passou e sabemos que o PIB expandiu 4,6% em 2021. Em nossa visão, movimentos semelhantes estão ocorrendo um ano depois. Desta vez, não pela forte expansão do setor agrícola e pela expressiva variação positiva dos estoques, mas sim na esteira da reabertura econômica, da recuperação sólida do emprego, do avanço da renda disponível das famílias e do salto nos preços das commodities (impulsiona muitos setores exportadores e gera efeitos de “trasbordamento de renda” sobre outras atividades locais). Segundo nossas estimativas atualizadas, o PIB total cresceu 1,4% no 1º trimestre de 2022 ante o 4º trimestre de 2021 (e 2,2% versus o 1º trimestre do último ano). Se nossa projeção estiver correta, o efeito de carrego estatístico para o crescimento do PIB em 2022 chegará a 1,9 p.p..

Desmascarando o ritmo de crescimento econômico

O setor de serviços cresceu de forma expressiva no 1º trimestre de 2022. Conforme apresentado na tabela abaixo, esperamos expansão de 1,2% para o PIB de Serviços ante o 4º trimestre de 2021 (e de 3,9% na comparação com o 1º trimestre do ano passado), contribuindo significativamente para o aumento do PIB total. Na abertura do setor terciário, destaque para o crescimento acentuado dos seguintes componentes: Serviços de Transporte e Armazenagem; Outros Serviços (incluem serviços prestados às famílias e parte relevante de serviços prestados às empresas); e Comércio. Em nossa opinião, essas atividades foram impulsionadas pela flexibilização adicional das restrições relacionadas à pandemia. O fim do uso obrigatório de máscaras na maioria dos espaços internos e a retomada de grandes eventos corporativos e sociais são exemplos importantes nesse sentido. Além dos benefícios da reabertura econômica, a expansão da renda real disponível às famílias também desempenhou papel fundamental. De acordo com os nossos cálculos, o indicador subiu cerca de 4% no 1º trimestre de 2022 ante o 4º trimestre de 2021, devido à recuperação sólida do emprego – tanto das categorias formais quanto informais – e ao aumento das transferências governamentais de renda para famílias de baixa renda.

Após três quedas consecutivas na base trimestral, o PIB da Indústria deve ter subido modestamente entre janeiro e março deste ano (0,2% vs. 4T21; -1,4% vs. 1T21). O PIB da Construção Civil deve registrar a sétima leitura positiva consecutiva, principalmente devido à resiliência do setor imobiliário residencial. Enquanto isso, esperamos que o PIB da Indústria de Transformação apresente o primeiro aumento desde o final de 2020, com destaque à dinâmica favorável da categoria de bens de consumo semi e não-duráveis. Isto posto, gargalos nas cadeias globais de suprimentos e custos de produção/distribuição crescentes continuam a prejudicar as atividades manufatureiras, e este cenário não deverá melhorar (ao menos não substancialmente) nos próximos meses. Ainda pelo lado da oferta, o PIB da Agropecuária contraiu no trimestre passado, segundo nossos cálculos (-0,5% vs. 4T21; -6,2% vs. 1T21). As quebras na safra de soja – refletindo condições climáticas adversas em várias regiões produtoras, especialmente nos estados sulistas – parecem ter mais do que compensado a expansão da atividade pecuária e os melhores resultados de outras culturas agrícolas (por exemplo, do milho) no período.

Pela ótica da demanda, por sua vez, destaque para o crescimento do Consumo das Famílias (1,5% vs. 4T21; 3,3% VS. 1T21) e das Exportações (6.6% vs. 4T21; 8,7% vs. 1T21). Com relação ao primeiro, tanto o consumo de serviços quanto o de bens avançaram significativamente no início deste ano, tendo em vista o já mencionado aumento da mobilidade aliado à ampliação da renda disponível às famílias. Já o salto nas vendas externas decorreu, em grande medida, do desempenho robusto das categorias de produtos agrícolas e bens industriais intermediários. Ademais, chama a atenção a virtual estabilidade da Formação Bruta de Capital Fixo na comparação trimestral (-0,3% vs. 4T21; -2,7% vs. 1T21). Isso porque os investimentos permanecem em patamares elevados, graças à dinâmica ainda positiva da construção civil e à desaceleração apenas gradual do consumo aparente de bens de capital. Conforme nossas estimativas, a absorção doméstica (consumo das famílias + consumo do governo + investimentos) subiu 0,8 p.p. no 1º trimestre de 2022, ritmo ligeiramente superior ao registrado no 4º trimestre de 2021 (0,7 p.p.). Enquanto isso, estimamos contribuição líquida do setor externo (exportações – importações) positiva em 1,1 p.p. (de -0,5 p.p. na leitura anterior) e variação negativa de estoques de 0,5 p.p. (de +0,3 p.p. no 4T21).

Esperamos elevação adicional do PIB no 2º trimestre, embora a um ritmo mais moderado (nossa estimativa atual indica alta de 0,4% ante o 1º trimestre de 2022 e de 2,5% ante o 2º trimestre de 2021). As atividades de serviços e comércio varejista continuaram em trajetória ascendente em abril e início de maio, considerando dados de alta frequência que acompanhamos semanalmente. O maior nível de emprego combinado às medidas de estímulo anunciadas pelo governo (por exemplo, liberação de saques emergenciais do FGTS no valor de até R$ 30 bilhões e antecipação do pagamento de 13º salário para aposentados e pensionistas) devem fornecer suporte ao consumo privado, a despeito da inflação ainda bastante pressionada. Calculamos que a renda real disponível às famílias crescerá cerca de 8% no primeiro semestre de 2022 em relação ao segundo semestre de 2021, já descontados os efeitos sazonais. (Para mais informações, ver o relatório Resiliência é a palavra da vez. Mas o que vem depois?, publicado em 13 de abril de 2022).

Em linhas gerais, acreditamos que a atividade econômica brasileira apresentará crescimento sólido neste semestre, alterando consideravelmente as projeções para o PIB de 2022. Ou seja, embora por motivos distintos, a dinâmica atual de revisão das projeções de crescimento deve ser semelhante à observada no mesmo período do ano passado.

O inverno está chegando

No entanto, continuamos a prever contração da atividade doméstica no segundo semestre deste ano. As condições monetárias mais restritivas devem impactar a demanda de forma mais expressiva a partir de meados deste ano, principalmente os investimentos privados e o consumo de bens duráveis. O endividamento das famílias em trajetória de alta, a menor massa de renda disponível aos consumidores (considerando as medidas de antecipação para o 2º trimestre) e o crescimento mais lento da economia global são outros “ventos contrários” relevantes para o PIB do Brasil nos próximos trimestres. Além disso, os benefícios da reabertura econômica – especialmente sobre as atividades de serviços – devem se dissipar gradualmente.

Portanto, estamos revisando nossa projeção para o crescimento do PIB em 2022, de 0,8% para 1,6%.

Em relação ao PIB de 2023, por sua vez, mantemos a expectativa de aumento modesto (0,5%).

Para além da política monetária amplamente contracionista – juros altos por mais tempo – e do enfraquecimento da demanda externa, o efeito de carrego estatístico para o crescimento do PIB no próximo ano deverá ser negativo (ao redor de -0,5% segundo nossas estimativas atuais). Assumimos duas hipóteses cruciais em relação às perspectivas para 2023: (I) dissipação de grande parte dos choques causados pela pandemia e pela guerra na Ucrânia e (II) manutenção do arcabouço fiscal atual que visa à sustentabilidade da dívida pública no longo prazo. Dito isso, o balanço de riscos para o desempenho do PIB em 2023 é assimétrico para baixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!