A SK Hynix estreia na Nasdaq nesta sexta-feira (10 de julho de 2026), captando aproximadamente US$ 28 bilhões via ADRs. Mais do que caixa, o movimento busca acesso um acesso maior a capital e uma possível reprecificação frente a pares americanos, em um momento em que memória vive um período de escassez severa, puxada pela demanda de IA por HBM. A demanda dos investidores pela oferta de ações foi forte, apesar de a companhia passar por um momento de forte volatilidade de preços com questionamentos em relação ao superciclo de memória e sobre o apetite dos investidores com novas ofertas ligadas à inteligência artificial.

Como funciona a dupla listagem

Companhias listadas podem optar por ter suas ações negociadas simultaneamente em duas bolsas, em um processo conhecido como dupla listagem (ou dual listing, em inglês), prática que tende a aumentar a liquidez das ações e facilitar o acesso a capital. Este processo pode ser feito em Depositary Receipt (no caso de ADRs, ocorre quando um banco depositário americano compra as ações no país de origem e emite recibos equivalentes que podem ser negociados em bolsa nos EUA) e Dual Primary Listing (quando a empresa possui listagem primária total em ambos os mercados). A principal diferença entre os dois modelos de listagem é a carga regulatória, notoriamente mais rígida no segundo caso, uma vez que a companhia precisa tratar ambos os mercados como iguais, obedecendo integralmente ambas as regulações.

Aplicando isso ao caso da SK Hynix, seu processo consiste em um plano de listagem EUA-Coreia do Sul, por uma estrutura híbrida entre os dois modelos de listagem, classificada como ADR Level III. Nessa estrutura, a empresa faz a emissão de novas ações no seu mercado doméstico, e o banco depositário fica responsável por essas ações e as converte em ADRs, na ordem de conversão de 10 ADRs para 1 ação ordinária, no caso da SK Hynix, que são negociadas na Nasdaq. O processo é similar ao de um IPO nos EUA para a companhia, que precisa divulgar o formulário F-1 (documento de registro na SEC, regulador do mercado de capitais americano, para ADR Level III e similar ao S-1 protocolado para IPOs), e para os investidores, que participam de uma oferta pública.

A SK Hynix tem como objetivo a captação de aproximadamente U$ 28 bilhões, com a estrutura da operação baseada na emissão de 17,79 milhões de novas ações, com data prevista para 10 de julho de 2026. O capital levantado será utilizado para financiar sua elevada estrutura de capex ligada a novas fábricas e equipamentos para expansão de sua produção de chips de memória para inteligência artificial, em um momento de escassez global. Além disso, a dupla listagem poderá trazer ganhos pela aproximação com os EUA do ponto de vista regulatório e de relacionamento com clientes americanos, ampliação da base acionária facilitando o acesso de negociação de suas ações, além de uma possível diluição do risco de concentração da base acionária na Coreia do Sul.

A dupla listagem deve intensificar a concorrência com Micron, uma vez que as companhias se tornarão mais facilmente comparáveis, ainda que guardadas as devidas proporções, especialmente considerando a listagem primária de cada companhia. Adicionalmente, a operação pode intensificar a pressão competitiva sobre a Samsung, mesmo que SK Hynix seja líder de mercado em HBM, além de possivelmente incentivar outras companhias globais de tecnologia a buscarem a rota da dupla listagem para capturar parte do prêmio de estar presente no mercado americano.

Entendendo a importância da memória

O surgimento da inteligência artificial quebrou a lógica tradicional do ciclo de preços dos chips de memória, assim como as projeções de demanda do setor. É importante entender como a memória funciona operacionalmente: a necessidade dos chips de memória existe porque, ao gerar respostas, modelos de linguagem avançados precisam carregar bilhões de parâmetros na memória e processá-los ao mesmo tempo. Quanto maior o modelo, maior a demanda por memória, e maior a necessidade de que ela entregue dados em alta velocidade para os chips. Como os data centers de IA operam em escala massiva, eles passaram a consumir grande volume desse tipo de componente e, com isso, os fabricantes vem direcionando boa parte da produção para as memórias mais adequadas a aplicações de IA e reduzindo a oferta para os demais mercados. O resultado foi uma forte pressão sobre a cadeia de suprimentos, com falta de memória em várias frentes e uma disparada nos preços, num quadro que pode tornar a escassez de 2026 a mais severa em 15 anos, e até pressionar a inflação.

Por conta da grande concentração de gigantes de chips na Coreia e em Taiwan, os índices representativos desses países começaram a replicar, na prática, a aposta concentrada em memória e inteligência artificial: as empresas de memória respondem por cerca de 70% da alta da bolsa coreana em 2026. O fenômeno é tão grande que índices de mercados emergentes levantam discussões sobre excesso de concentração, fazendo com que esse entusiasmo levasse também o setor a encarecer e fazer com que os investidores apostassem na mesma direção.

HBM x RAM: A memória HBM é um tipo de chip customizado usado em conjunto com GPUs de alto desempenho para o treinamento de modelos de IA. A principal diferença quando comparada à memória RAM é a velocidade de transferência de dados: RAM utiliza chips dispostos horizontalmente na placa-mãe, enquanto HBM empilha os chips verticalmente em três dimensões. A proximidade e o empilhamento permitem que a memória HBM utilize canais de comunicação mais largos gerando por consequência um menor consumo de energia. O uso de HBM em chips de IA é necessário por conta do volume gigantesco de processamento de parâmetros simultâneos, e a velocidade da HBM confere maior eficiência às unidades de processamento de IA. À medida que IA passa a ser adotada em larga escala e volumes de treinamento e inferência se multiplicam, o ganho de velocidade de HBM frente à RAM melhora o processamento das informações necessárias.

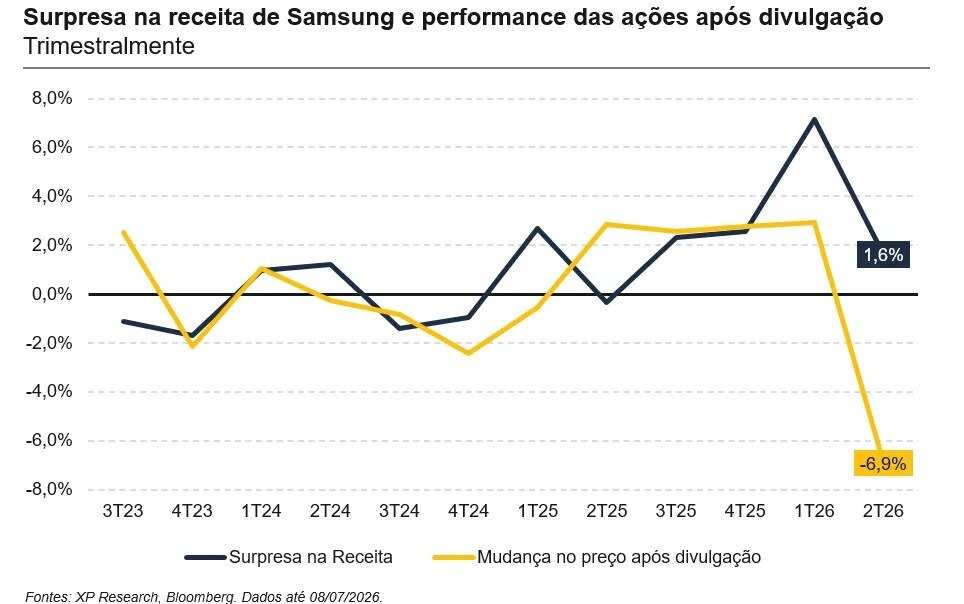

A divulgação de alguns números recentes deu indícios de como está a saúde do setor e o humor dos investidores. A Samsung divulgou a prévia do 2T26 no início da semana, com números recordes que superaram as estimativas do consenso. A demanda se mostrou firme, com um ciclo que ainda tem espaço de crescimento. Ainda assim, as ações da companhia caíram após a divulgação, levando junto outras empresas ligadas a memória, como SK Hynix. A surpresa positiva, embora extraordinária em termos absolutos, foi considerada modesta diante das expectativas para o papel. Porém, a leitura mais relevante do ponto de vista setorial foi de que, como o lucro veio da alta disseminada dos preços de memória, e não de um avanço específico da Samsung em HBM (segmento que ela ainda está atrás da SK Hynix), o resultado funcionou como um termômetro do ciclo inteiro, fazendo com que o mercado reprecificasse as companhias do setor.

Captação e planos de investimentos

O destino da nova captação de recursos diz muito sobre a estratégia da companhia. Diferentemente de uma nova oferta para fortalecer caixa ou reforçar balanço, a SK Hynix busca capital de expansão, praticamente todo direcionado à capacidade produtiva. A companhia planeja custear novas fábricas na Coreia do Sul, com o complexo de Yongin no centro do plano, comprar equipamentos de ponta, incluindo scanners de litografia EUV, que hoje é o gargalo mais caro da indústria, e ampliar o packaging avançado, etapa que virou crítica justamente porque é ali que ocorre a montagem dos chips HBM. Em síntese, a SK Hynix está buscando com o investidor americano o cheque para produzir mais memória para inteligência artificial.

Entendendo Packaging: Fabricar chips tem duas grandes etapas: (i) o front-end, que é a produção da pastilha de silício em si, onde os transistores são gravados; e (ii) o back-end, ou packaging, que é a montagem final. Durante décadas, o packaging foi a parte comoditizada do processo, uma vez que o que importava era a litografia de ponta, não a montagem, porém o HBM inverteu essa lógica. Ao invés de dispor a memória lado a lado, o HBM empilha camadas de DRAM verticalmente e as integra ao chip de processamento (o chamado packaging avançado). É uma etapa complexa, cara e difícil de escalar que se tornou um dos principais gargalos de oferta do setor.

Esse esforço se encaixa no pacote que o governo coreano anunciou em junho/2026, quando o presidente Lee Jae Myung colocou na mesa mais de US$ 576 bilhões em investimentos para chips de IA. Dentro dele, Samsung e SK Hynix se comprometem com cerca de 800 trilhões de won (~US$ 518 bilhões) para que cada uma erga duas novas fábricas no sudoeste do país, somados a outros 81 trilhões de won para um cluster de packaging em Chungcheong, tudo ancorado na meta de dobrar a produção nacional de DRAM em cinco anos. A execução, porém, corre em velocidades diferentes: a Samsung já estipulou Gwandju como endereço, enquanto a SK Hynix ainda pede tempo para definir localização e garantir a infraestrutura de energia e água que uma fábrica dessas exige.

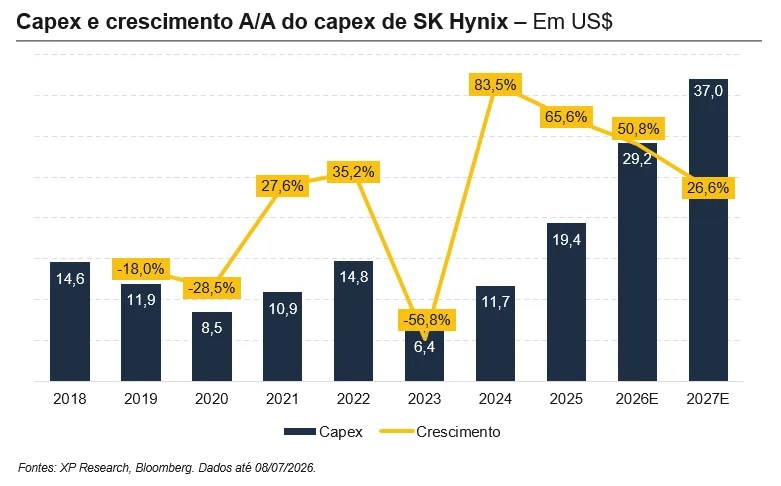

Do lado americano, o projeto principal é a planta de packaging avançado em Indiana, com investimento de cerca de US$ 3,9 bilhões e sendo a primeira instalação dedicada a produto de IA em solo americano, com operação prevista para o segundo semestre de 2028. O valor total é sustentado por até US$ 458 milhões em subsídios e US$ 570 milhões em empréstimos do CHIPS act, com o restante sendo financiado por caixa próprio e, possivelmente, uma joint venture (Amkor e Intel são os nomes prováveis). Soma-se isso a ambição do SK Group de construir data centers de IA inicialmente de 5 GW, mas com o objetivo de atingir 15 GW, e um capex em 2026 que o mercado projeta perto de US$ 30 bilhões.

O que esperar sobre o futuro do mercado de capitais americano

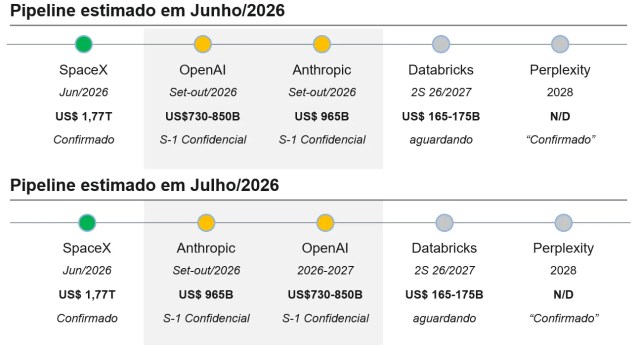

A SK Hynix chega à Nasdaq em meio a uma fila de IPOs que virou o grande teste de fôlego do tema de IA. O IPO de SpaceX, em junho, foi o primeiro grande termômetro do apetite dos mercados por grandes ofertas, mas deu um sinal ambíguo: demanda alta no início das negociações, seguida de correção e volatilidade relevante, inclusive nos bonds da companhia. A leitura é que o apetite existe e é grande, mas ficou mais seletivo e sensível a preço, especialmente para nomes que estreiam caros e ainda queimam caixa.

O lado menos animador veio do lado da OpenAI, que estaria considerando adiar seu IPO para 2027. A justificativa oficial é preservar a ambição de valuation de US$ 1 trilhão (cifra que Sam Altman teria como inegociável), o que pode significar apenas espera por determinados marcos internos antes de ir a mercado. Mas há a leitura menos confortável, que a companhia simplesmente não esteja observando, no curto prazo, um ambiente tão convidativo para abrir capital.

Se a OpenAI decidir esperar, o desfecho da corrida fica em aberto. A Anthropic, que também planeja o IPO em 2026, pode aproveitar para ter uma estreia com uma demanda ainda mais forte, favorecida pelo menos volume de IPOs disputando capital; pode ser também que ela opte por esperar 2027, ampliando os questionamentos sobre o timing; ou existe a possibilidade de a Anthropic ir a mercado e encontrar uma demanda mais morna do que o cenário sugere. Apesar de ser de um segmento diferente de OpenAI e Anthropic na cadeia de IA, é nesse ambiente que a SK Hynix se posiciona. Por ora, as expectativas são otimistas: o livro de oferta da SK Hynix foi encerrado antes do previsto, sobrealocado várias vezes e com demanda concentrada em fundos long-only e investidores de tecnologia.

Clique aqui para receber os materiais do Research Internacional por e-mail

Se você ainda não tem conta na XP Investimentos, abra a sua!