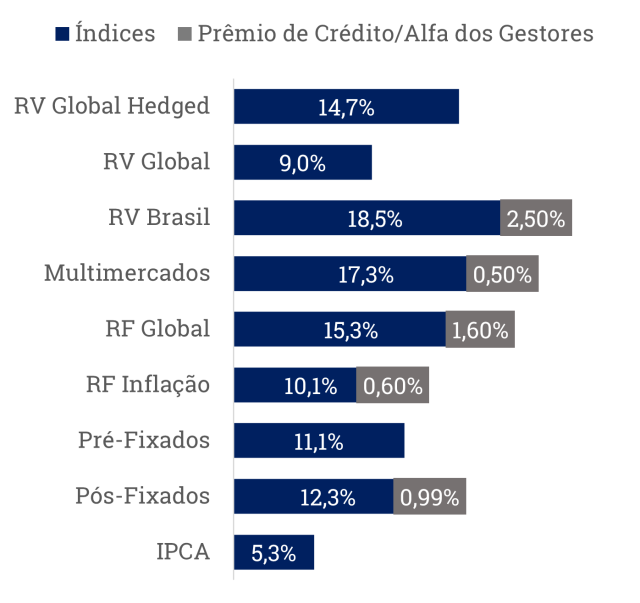

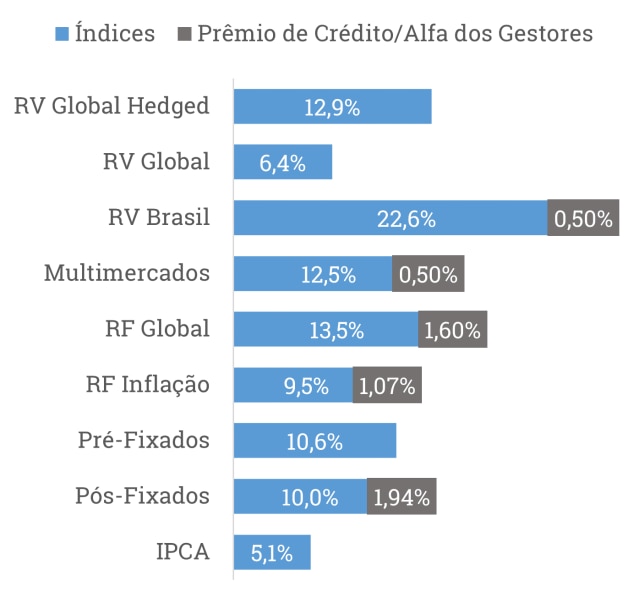

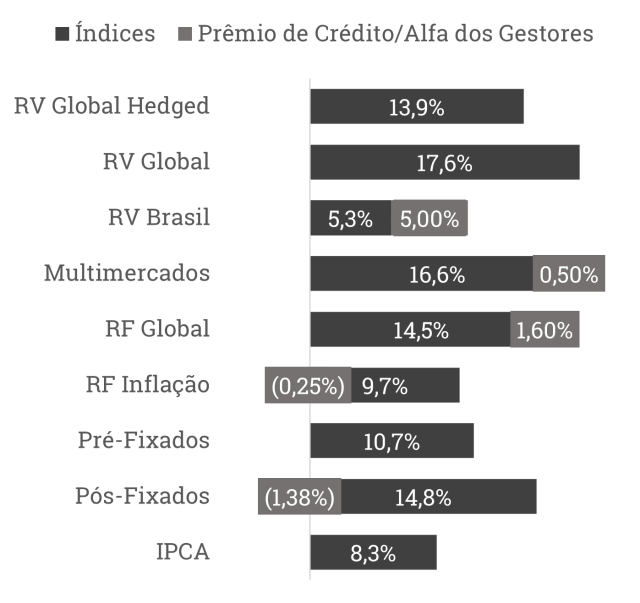

Retornos esperados para os portfólios nos próximos 5 anos

Julho foi um mês de recuperação dos mercados brasileiro e global, ao contrário do mês anterior. Apesar de as classes de risco terem tido um bom mês, o mesmo não aconteceu para a classe de renda fixa atrelada à inflação.

O banco central dos Estados Unidos, apelidado de Fed, após fazer a maior alta de juros da história recente em junho, realizou um novo aumento este mes, porém adotando um tom muito mais brando, ou dovish no jargão do mercado. Dessa forma, os agentes econômicos passaram a ficar mais animados em relação ao crescimento dos EUA, suportados também por surpresas positivas (ou menos negativas) nas publicações de resultados de empresas americanas.

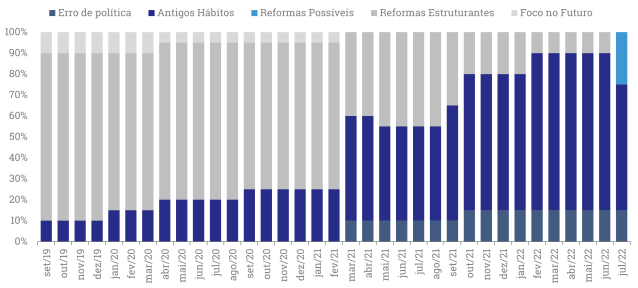

Nós mantivemos as probabilidades do cenário Falcão à Solta em 90% e a do Inflação Transitória em 10%.

Devido à recente atividade política no Brasil, nos mês de julho fizemos algo que já vinhamos discutindo há algum tempo: extinguimos o cenário de Reformas Estruturantes. Nossa leitura é de que cada vez menos reformas estruturantes estão presentes nos discursos dos candidatos à presidência e que, mesmo quando estão, vemos uma dificuldade na articualação dessas eventuais reforma junto ao restante da estrutura política do país.

Assim, no lugar do extinto cenário, desdobramos o cenário de Antigos Hábitos em outros dois: um que manteve seu nome e outro que recebeu a alcunha de Reformas Possíveis, por razões triviais de que é um cenário onde algum grau de reforma é levado adiante, porém numa ordem de grandeza inferior ao que imaginávamos antes. Neste cenário tanto o juro real como a inflação do país vão para perto de 4%.

Seguimos acompanhando de perto os mesmos três mercados que vinham nos chamam atenção: em primeiro a Renda Variável no Brasil, que se encontra em patamares quase inéditos de valuation (veja mais abaixo). Em segundo a renda fixa global, que divide opiniões e aprofundaremos na próxima seção. Por fim, a Renda Fixa Inflação, papéis atrelados à inflação no Brasil, que chegaram a um patamar elevado de taxas, poderiam ser os mais beneficiados em uma eventual alta de impostos no Brasil em 2023.

Nossos cenários globais

| Diagnóstico | Muito da inflação advém de choques diversos da cadeia de suprimentos e características atípicas de fechamento e reabertura da economia. | Falta de mão de obra e ciclo de commodities global criaram um aquecimento muito forte da economia, que terá que ser combatidos. |

| Tratamento | Juro dos EUA de volta para o nível neutro, ao redor de 3% ao ano, em combinação com redução de balanço do Fed¹ e ajuste fiscal já em curso será suficiente para ancorar inflação. | Fed¹ terá que colocar a taxa de juros em território restritivo, potencialmente acima de 4% ao ano para convergir a inflação para a meta. |

| Efeitos | Mundo continua crescendo pouco, vide nossas teses atuais, mas com baixa inadimplência e preço / lucro das bolsas em lenta contração | Possível recessão nos Estados Unidos, em 2023 ou 2024, com contração de lucros nas bolsas globais e maior nível de inadimplência. |

Renda Fixa Global: comprar ou não comprar?

A Renda Fixa Global é uma classe de ativos que não costuma gerar muito tumulto. No momento atual, no entanto, ela vem dividindo opiniões a respeito de sua presença em uma boa carteira de investimentos. Como vocês sabem, desde o final de junho estamos aumentando a alocação na classe.

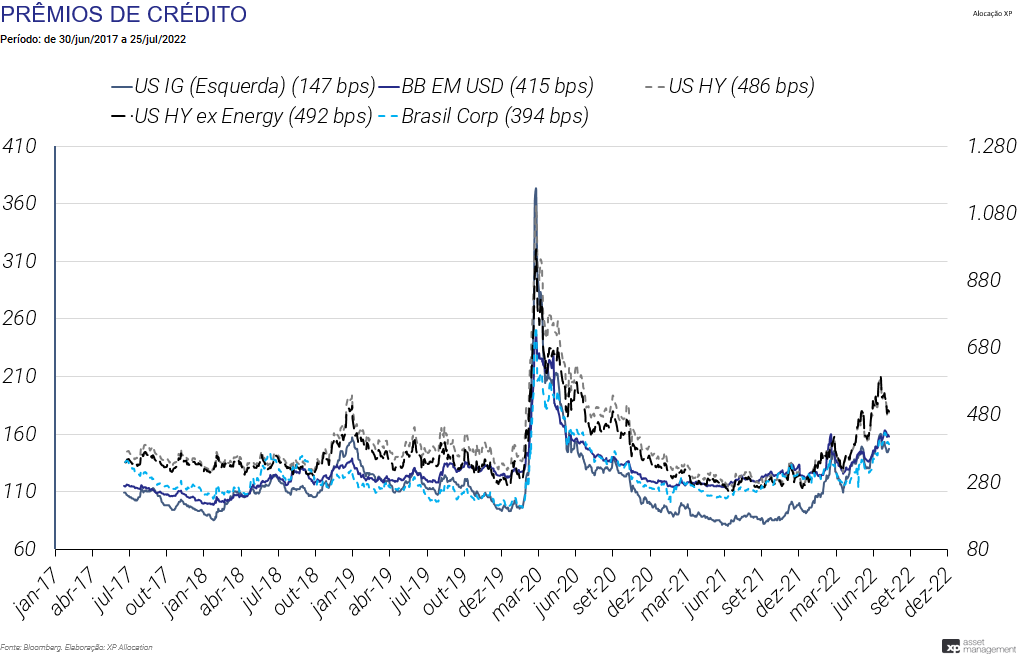

Vamos começar pela parte fácil, a que não envolve opinião. A classe sofreu bastante nos 6 primeiros meses deste ano, conforme a parcela soberana de retorno (os juros nominais nos EUA) assim como o prêmio de crédito (aquela taxa extra além da soberana) abriram bastante. Abertura de taxa significa que a taxa subiu, e quando a taxa sobe os retornos da classe atrelada são prejudicados. Porém, conforme a taxa abre, maior é a atratividade da classe para o futuro.

O fato é que os prêmios de crédito, assim como a taxa soberana, se encontram em patamares elevados. Em termos do prêmio de crédito, se você tirar os períodos de alta volatilidade como crises, bolhas e sell-offs, poucas vezes ele esteve no patamar do mês de julho, de 5-6%, o que o torna extremamente atraente. Ou pelo menos é o que dizem os compradores, como nós.

Do outro lado, os mais céticos quanto ao momento da classe, entendem que esse meu exercício de “tirar os períodos de alta volatilidade” é um pouquinho utópico demais e que com uma possível recessão virando a esquina, a chance de observarmos um “período de alta volatilidade” é bastante alta.

Você que acompanha nosso trabalho sabe muito bem que damos como certa uma recessão já há alguns meses, de forma que você tem todo o direito de estar se perguntando se perdemos o juízo.

Mas, não se preocupe, nós ainda estamos com a cabeça funcionando bem (ainda que os desajuizados nunca o reconheçam). O fato é que esta decisão foi bastante feliz no mês que passou, com a nossa carteira de renda fixa global rendendo quase o dobro do CDI. Isto aconteceu pois com o mercado reduzindo a expectativa de juros futuros, frente ao FED, e com a solidez dos resultados publicados, tanto o juros soberano como o prêmio de crédito fecharam um pouco, favorecendo a classe. Mas não se preocupe, não foi por causa de um mês que compramos a classe, e sim por causa dos próximos 5 anos que ela pode nos oferecer.

Vamos então às razões pelas quais escolhemos estar comprados na classe. A primeira é simplesmente pelo seu retorno esperado, atualmente em 5,5% (em dólares americanos na ponderação dos nossos cenários). Não só o valor já é atrativo, mas ele é comparável ao da renda variável global, de 5,3% (também em dólares americanos na ponderação dos nossos cenários, porém com uma fração da volatilidade. Sim, você leu certo, com aproximadamente um terço do risco de mercado a classe pode entregar um retorno parecido.

A segunda razão é a função diversificadora da classe. Sabe qual candidato à presidência seria melhor para esta classe? Bom a verdade é que não faz muita diferença, e é justamente essa a vantagem diversificadora das classes de investimento internacional. Como estamos com uma posição bastante reduzida em Renda Variável Global no momento, devido aos seus desafios de curto/médio prazo, e apesar de termos uma relevante exposição em ativos reais globais na carteira, é interessante termos uma exposição global com caráter minimamente cíclico.

A terceira é que o carrego da classe, além de positivo, é alto. Para quem não lembra, o carrego é a taxa que você está contratando no momento da compra. Ele é bastante útil, pois basicamente, nas palavras do Dex, você é pago para esperar, afinal, se nada acontecer você vai receber apenas o carrego. Isto quer dizer que se o prêmio continuar alto em seu patamar atual, seu retorno será bom; se o juro soberano continuar altos (em seu patamar atual), seu retorno será bom. Basicamente, se nada acontecer, seu retorno será bom. Por isso você é pago para esperar.

A quarta razão é que a classe se beneficia dos juros altos no Brasil. Com a alta da Selic, as classes de renda fixa vieram ganhando atratividade frente às demais e, apesar de ser uma classe global, a Renda Fixa Global se aproveita dela também. Pois é, mesmo não sofrendo com a condições do país, por causa da mecânica de se proteger da variação cambial, a taxa de juros do Brasil é incorporada nos retornos da classe. E de fato, nós sempre utilizamos esta classe sem a exposição cambial.

O quinto motivo, é que você está recebendo um prêmio alto por um ativo de boa qualidade, relativamente. O que acontece é que recebemos o prêmio de crédito em troca de correr o risco de crédito das empresas emissoras destes títulos de renda fixa. Um prêmio mais alto significa um risco mais alto, certo? Bom, via de regra sim, mas acontece que durante a pandemia as empresas ficaram muito avessas ao risco e diminuíram o risco das suas estruturas de capital. De uma forma bastante direta, as empresas estão com baixos níveis de alavancagem e altos níveis de dinheiro em caixa, o que tende a torná-las menos arriscadas do ponto de vista de renda fixa.

O sexto e último motivo é que nós podemos estar errados, porém se estivermos, o tombo tende a não ser tão grande. O medo dos céticos, de que o prêmio de crédito pode abrir frente à uma recessão, é totalmente razoável. É difícil saber até onde ele vai abrir, porém um dos fatores que nos dá confiança é que mesmo imaginando patamares estressados, nos parece que o tombo não é tão grande. A título de exercício, imagine que o prêmio de crédito de High Yield pode abrir 300 (ou 3%) pontos numa recessão, ficando apenas 150 pontos abaixo dos níveis do início da pandemia. Neste cenário, nos parece razoável esperar que o banco central americano reaja buscando aquecer a economia por meio da redução dos juros, digamos em 100 pontos. Com isto, ficamos com 200 pontos “de prejuízo”, que utilizando a duration de 6 anos da classe como estimativa, nos gera um prejuízo de 12%.

Ou seja, estamos recebendo 15% ao ano, para os próximos 5 anos. Não sabemos se a recessão virá em 1 ou 18 meses. Quando ela vier, se o mercado reagir de forma bastante estressada, iremos perder 12% desses 15% ao ano. Vale lembrar que é possível que a recessão não venha, é possível que ela demore mais, é possível que ela não seja tão ruim quanto parece e muitas outras possibilidades que não podemos imaginar. O fato é que pesando o que podemos ganhar e o que podemos perder, nos parece existir um perfil muito bom de risco. É o que chamamos de assimetria de risco positiva, ter mais a ganhar do que perder.

Tenha você comprado ou não a nossa tese, vale ressaltar que nós operamos como sempre: nos movendo devagar. Isto signfica que iniciamos nossas compras na classe, mas estamos longe do investimento potencial nela, de forma que, se formos traído pelo curto prazo, temos espaço para ir compondo a posição a preços ainda melhores. Caso isso não aconteça, ficamos por aqui recebendo carrego e talvez até ganho de capital vindos da compressão dos prêmios de crédito, sempre de forma transparente e ao lado do nosso cotista.

Prêmios de crédito

Os fundos de crédito continuam obtendo bons resultados, graças ao elevado carregamento dos ativos em CDI. Nas debêntures de infraestrutura, atreladas à inflação, o prêmio de crédito continuou a subir.

O spread de crédito para a classe de Pós-Fixados com base no índice IDA-DI, divulgado pela ANBIMA e na taxa disponível para papéis bancários na plataforma da XP está hoje em torno de 1,1% ao ano, em linha com o mês passado.

Conheça o Selection RF Light FIC FI CP LP para se aproveitar dos prêmios em CDI

No espaço de inflação, onde utilizamos o IDA IPCA Infraestrutura para estimar o prêmio de crédito, estamos em 0,56% ao ano acima da NTN-B de mesmo duration, alta de 0,15% em relação ao mês passado.

Como os ativos são isentos, esse prêmio de crédito sobe para cerca de 2,0% ao ano quando a comparação é feita líquida de IR.

Conheça o XP Debêntures Incentivadas FIRF para aplicar nos prêmios de IPCA

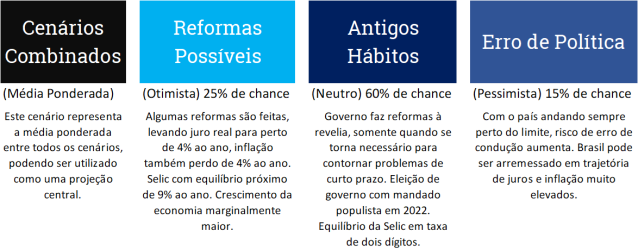

Nossos cenários

Antigos Hábitos

A piora das relações entre o Governo e o Congresso parece ter dificultado o andamento das reformas. Além disso, os estímulos dados durante a pandemia parecem ter mudado a perspectiva em relação a estímulos de curto prazo, tirando o gênio da garrafa.

O baixo crescimento pode abrir os ouvidos da população para políticos populistas, que queiram desfazer reformas como a do Teto de Gastos e talvez até mesmo a Reforma da Previdência.

Reformas Possíveis

Ao longo do próximo mandato presidencial serão feitas reformas de amplo escopo, porém mais focadas em resolver problemas, fiscais por exemplo, do que em criar as estruturas para um novo ciclo de crescimento.

Nesse cenário entendemos que podem ser plantadas as sementes para que a Taxa Selic se equilibre em um patamar elevado, porém ainda em 1 dígito, com inflação ao consumidor (IPCA) entre 4 e 4,5% ao ano, e juros reais em patamar semelhante.

A Renda Variável Global é nossa principal defesa em um cenário adverso:

Erro de Política

Com o Governo e o Congresso andando sempre no limite da responsabilidade fiscal, um pequeno erro ou mesmo um choque externo podem nos jogar para uma trajetória muito difícil do ponto de vista econômico, com inflação e juros mais altos, além de um câmbio mais desvalorizado.

Ao convergir para esse cenário teríamos que nos preparar para mais choques nos ativos brasileiros.

Evolução das probabilidades de cada cenário

Publicações anteriores

- 5 anos em 5 min, junho de 2022

- 5 anos em 5 min, maio de 2022

- 5 anos em 5 min, abril de 2022

- 5 anos em 5 min, março de 2022

- 5 anos em 5 min, fevereiro de 2022

- 5 anos em 5 min, janeiro de 2022

- 5 anos em 5 min, dezembro de 2021

- 5 anos em 5 min, novembro de 2021

- 5 anos em 5 min, outubro de 2021

- 5 anos em 5 min, setembro de 2021

- 5 anos em 5 min, agosto de 2021

- 5 anos em 5 min, julho de 2021

- 5 anos em 5 min, junho de 2021

- 5 anos em 5 min, maio de 2021

- 5 anos em 5 min, abril de 2021

- 5 anos em 5 min, março de 2021

- 5 anos em 5 min, fevereiro de 2021

- 5 anos em 5 min, janeiro de 2021

- 5 anos em 5 min, dezembro de 2020

| A XP Asset Management é uma marca que inclui a XP Gestão de Recursos Ltda. (“XPG”), XP PE Gestão de Recursos Ltda. (“XPPE”), XP Allocation Asset Management Ltda. (“XP Allocation”) e a XP Vista Asset Management Ltda. (“XPV”). A XPG, XPPE, XPV e XP Allocation são gestoras de recursos de valores mobiliários autorizadas pela Comissão de Valores Mobiliários – CVM e constituídas na forma da Instrução CVM n° 558/15. Todas as regras regulatórias de segregação são observadas pelas gestoras. Os fundos de estratégias de investimentos de Renda Variável e Multimercado são geridos pela XPG. Os fundos de estratégias de investimentos de Renda Fixa e Estruturados são geridos pela XPV. Os fundos de Previdência podem ser geridos tanto pela XPG quanto pela XPV, a depender da estratégia do fundo. Os fundos de private equity são geridos pela XPPE. A XP Allocation atua na gestão de fundos de investimentos e fundos de cotas de fundos de investimentos, com foco em Alocação (asset Allocation, fund of funds, acesso) e Indexados. A XPPE, XPG, XP Allocation e a XPV não comercializam nem distribuem quotas de fundos de investimento ou qualquer outro ativo financeiro. As informações contidas neste site são de caráter meramente informativo e não constituem qualquer tipo de aconselhamento de investimentos, não devendo ser utilizadas com este propósito. Nenhuma informação contida neste site constitui uma solicitação, material promocional ou publicitário, oferta ou recomendação para compra ou venda de quotas de fundos de investimento, ou de quaisquer outros valores mobiliários. Este site não é direcionado para quem se encontrar proibido por lei a acessar as informações nele contidas, as quais não devem ser usadas de qualquer forma contrária à qualquer lei de qualquer jurisdição. A XPG, XPPE, XP Allocation e a XPV, seus sócios e funcionários isentam-se de responsabilidade sobre quaisquer danos resultantes direta ou indiretamente da utilização das informações contidas neste site. PARA AVALIAÇÃO DA PERFORMANCE DE UM FUNDO DE INVESTIMENTO, É RECOMENDÁVEL A ANÁLISE DE, NO MÍNIMO, 12 (DOZE) MESES. FUNDOS DE INVESTIMENTO NÃO CONTAM COM GARANTIA DO ADMINISTRADOR, DO GESTOR, DE QUALQUER MECANISMO DE SEGURO OU FUNDO GARANTIDOR DE CRÉDITO – FGC. INVESTIMENTOS NOS MERCADOS FINANCEIROS E DE CAPITAIS ESTÃO SUJEITOS A RISCOS DE PERDA SUPERIOR AO VALOR TOTAL DO CAPITAL INVESTIDO. RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA A RENTABILIDADE DIVULGADA NÃO É LÍQUIDA DE IMPOSTOS. LEIA O PROSPECTO, O FORMULÁRIO DE INFORMAÇÕES COMPLEMENTARES, LÂMINA DE INFORMAÇÕES ESSENCIAIS E O REGULAMENTO ANTES DE INVESTIR. DESCRIÇÃO DO TIPO ANBIMA DISPONÍVEL NO FORMULÁRIO DE INFORMAÇÕES COMPLEMENTARES. |

Se você ainda não tem conta na XP Investimentos, abra a sua!