![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

O que aconteceu nesta semana na renda fixa?

Ao longo dos últimos dias, as taxas esperadas de juros apresentaram um avanço por toda a extensão da curva, mantendo a tendência pessimista da semana anterior. O movimento negativo do mercado, apesar de ter sido mais singelo em relação a períodos anteriores, ainda reflete os anseios frente ao processo de transição de governo e às negociações em torno da PEC da Transição.

O movimento altista ganhou força nesta sexta-feira em meio às falas do ex-ministro da Educação e candidato a ocupar o Ministério da Fazenda no novo governo, Fernando Haddad, em almoço com banqueiros em São Paulo. A interpretação do mercado foi a de que o discurso deu ainda mais força à perspectiva de que o político comandará a economia no mandato petista, mas ainda falta sinalização sobre como endereçar o problema fiscal do país.

O que acompanhar na próxima semana?

No cenário internacional, os destaques serão dados dos Estados Unidos, que divulgarão o PIB do 3º trimestre, indicadores de mercado de trabalho e o deflator PCE de outubro, importantes para a definição dos próximos passos da política monetária. O discurso de Jerome Powell, assim como a divulgação do Livro Bege, relatório sobre as condições econômicas dos EUA, também estarão na mira do mercado.

No Brasil, a PEC da Transição continua sendo o principal tema. No terreno dos dados econômicos, teremos o PIB do 3º trimestre, dados fiscais de emprego e produção industrial em outubro.

Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

Cenário macroeconômico

Nesta semana, no cenário internacional, o Fed (banco central americano) publicou a ata de sua última reunião de política monetária. A decisão de aumentar as taxas de juros em 0,75pp pela quarta vez consecutiva foi justificada pela necessidade de tornar a política monetária “suficientemente restritiva para ajudar a aliviar os desequilíbrios de oferta e demanda e retornar a inflação para 2%”. Ao nosso ver, a ata abre espaço para uma possível desaceleração no ritmo do aperto monetário.

No continente europeu, também houve divulgação da ata por parte do Banco Central Europeu (BCE). De acordo com o documento, “houve clareza de que as taxas de juros precisariam ser elevadas ainda mais para o cumprimento da meta de inflação a médio prazo”, e sinalizaram que os juros precisam atingir níveis contracionistas.

Na China, os casos diários de Covid atingiram um novo recorde, superando o pico de abril. A propagação da doença pressionou os líderes da China, que, recentemente, decidiram por não acionar medidas anti-covid mais duras a fim de não prejudicar a recuperação econômica.

Enquanto isso, no Brasil, a proposta de emenda constitucional, que permite gastos acima do teto em 2023, continua em foco e ainda sem um texto final. A imprensa local notícia que o Congresso não permitirá que o governo aumente os gastos muito acima dos R$ 70 bilhões necessários para manter o programa Auxílio Brasil em 600 reais por pessoa. Os senadores Tasso Jereissati e Alessandro Vieira enviaram propostas alternativas nesta linha. As incertezas, porém, permanecem. Além disso, o IPCA-15 variou 0,53% entre outubro e novembro, abaixo do consenso de mercado e corroborando para um cenário de desinflação gradual. Assim, o índice mostrou alta de 5,35% no acumulado do ano e de 6,18% nos últimos 12 meses (recuo em relação aos 6,85% registrados na leitura anterior).

Leia o resumo completo de economia da semana

Juros e inflação

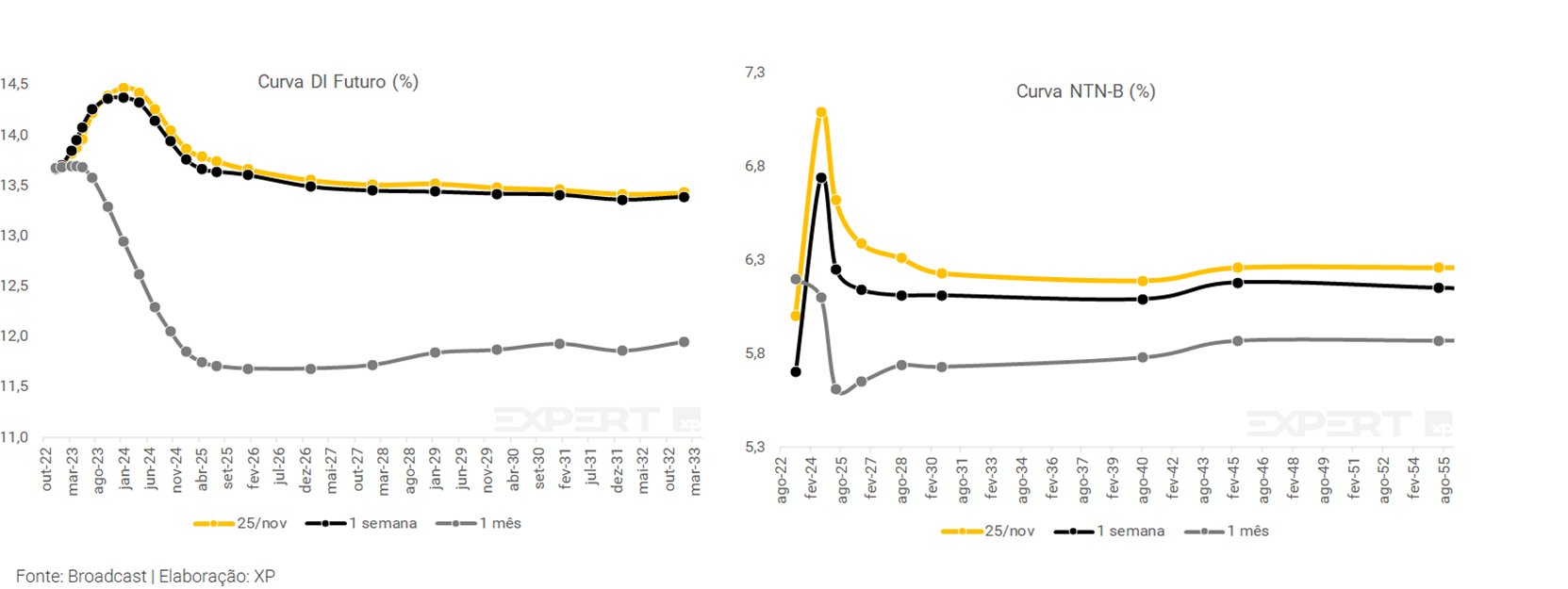

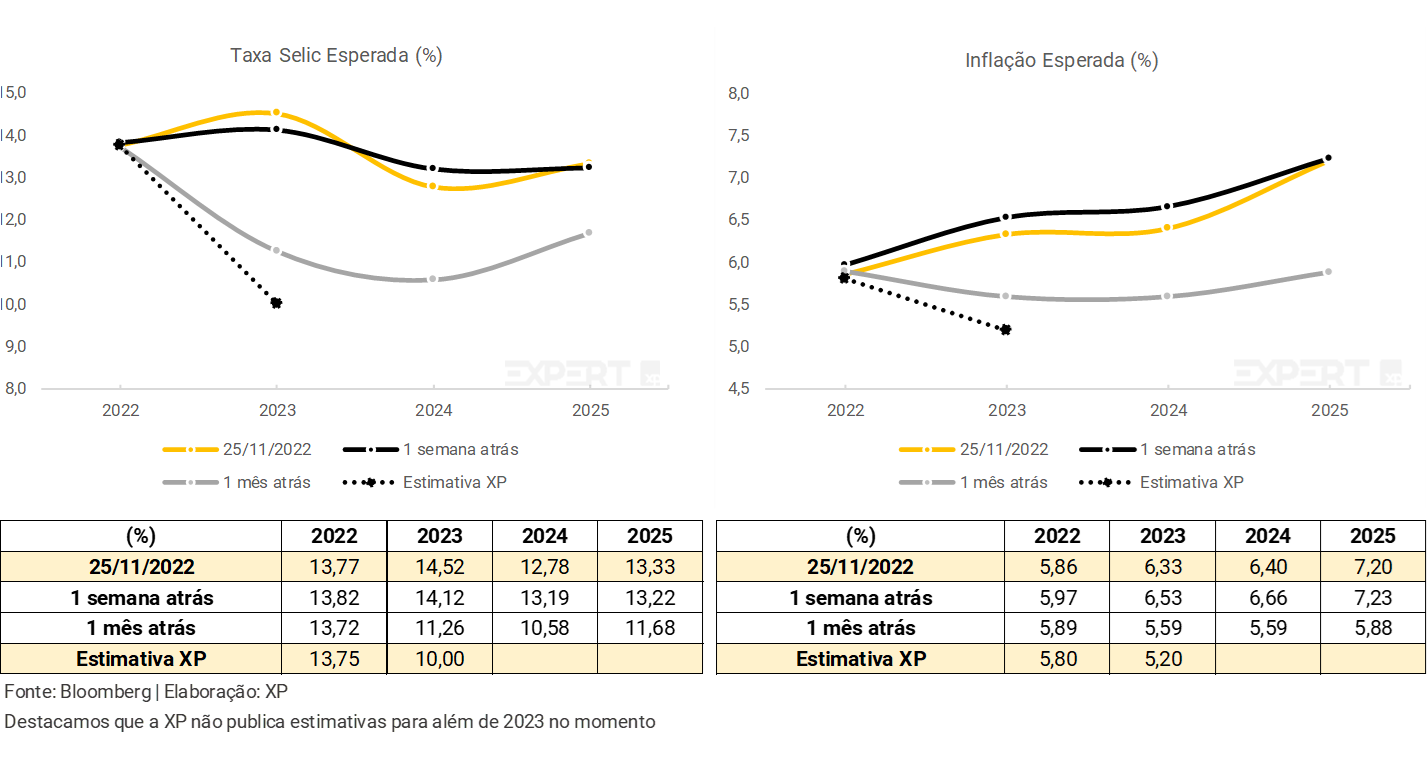

Ao longo dos últimos dias, as taxas esperadas de juros apresentaram um avanço por toda a extensão da curva, mantendo a tendência pessimista da semana anterior. O movimento negativo do mercado, apesar de ter sido mais singelo em relação a períodos anteriores, ainda reflete os anseios frente ao processo de transição de governo e às negociações em torno da PEC da Transição.

O movimento altista ganhou força nesta sexta-feira em meio às falas do ex-ministro da Educação e candidato a ocupar o Ministério da Fazenda no novo governo, Fernando Haddad, em almoço com banqueiros em São Paulo. A interpretação do mercado foi a de que o discurso deu ainda mais força à perspectiva de que o político comandará a economia no mandato petista, mas ainda falta sinalização sobre como endereçar o problema fiscal do país.

Ademais, o IPCA-15 variou 0,53% entre outubro e novembro, abaixo do consenso de mercado, corroborando para um cenário de desinflação gradual. O índice somou alta de 5,35% no acumulado do ano e de 6,18% nos últimos 12 meses (recuo em relação aos 6,85% registrados na leitura anterior). Por fim, as taxas de juros reais apresentaram alta ao longo de toda a curva.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), de hoje até uma determinada data futura, a partir dos contratos futuros de juros (ou DI). Enquanto isso, a Taxa Selic Esperada é a rentabilidade da taxa básica de juros esperada no final de cada período. Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

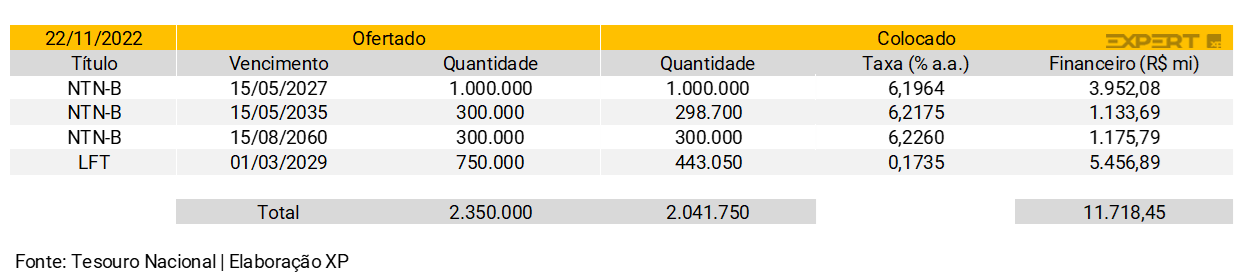

Leilão do dia 22/11 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou 1,6 milhão de Notas do Tesouro Nacional – Série B (NTN-B). Além disso, ofertou 750 mil Letras Financeiras do Tesouro (LFT), aumentando a oferta de ambos os títulos frente à semana anterior.

As NTN-Bs ofertadas foram parcialmente absorvidas, apenas o vencimento de 2035 obteve demanda abaixo da oferta. Nos três vencimentos, as taxas ficaram acima de 6% a.a. e o volume financeiro foi cerca de R$ 6,3 bilhões.

O TN não obteve completo sucesso com as LFTs. Com uma performance mais fraca em comparação à semana anterior, houve absorção parcial da oferta. No vencimento único em 2029, a parcela prefixada foi de 0,1735, com um volume financeiro de quase R$ 5,5 bilhões.

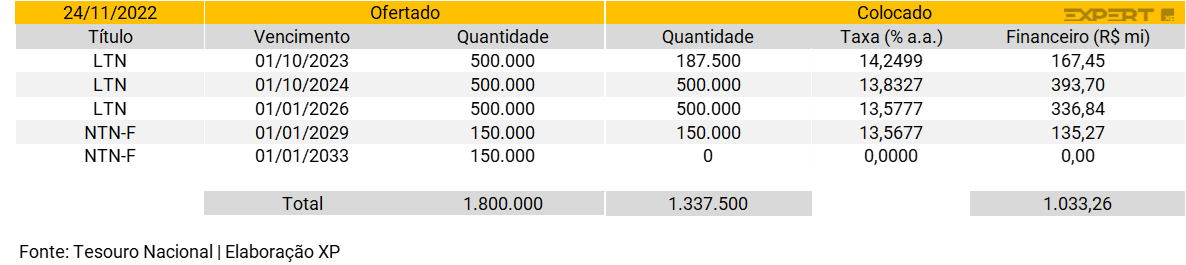

Leilão do dia 24/11 – LTN e NTN-F

No leilão de quinta-feira, houve oferta de 1,5 milhão de Letras do Tesouro Nacional (LTN), com vencimentos para os próximos quatro anos, e 300 mil Notas do Tesouro Nacional – Série F (NTN-F) divididas em duas séries de vencimentos em 2029 e 2033, aumentando o volume ofertado em ambas categorias frente à semana anterior.

O TN vendeu integralmente as LTNs de vencimentos em 2024 e 2026, conseguindo atingir um volume financeiro de R$ 730 milhões. Enquanto isso, o título de vencimento em 2023 obteve demanda abaixo da oferta, totalizando um valor de R$ 167 milhões. Seguindo uma trajetória semelhante, as NTN-Fs com vencimento em 2029 foram totalmente colocadas, somando cerca de R$ 135 milhões de volume financeiro. Em contrapartida, o vencimento em 2033 também não obteve demanda.

Mercado Secundário

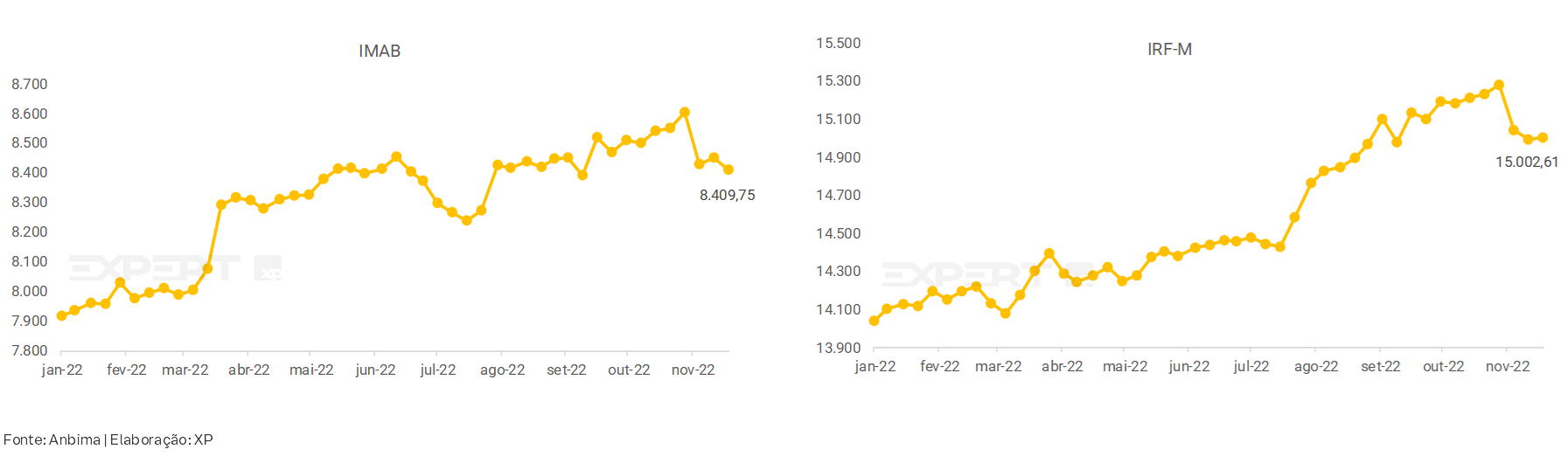

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B). O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F).

Ambos são calculados pela Anbima e podem sofrer variações devido à dinâmica de oferta e demanda de títulos no mercado, reflexo das movimentações no cenário econômico.

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

Ao longo dos últimos dias, as taxas esperadas de juros apresentaram um avanço por toda a extensão da curva. O movimento negativo do mercado, apesar de ter sido mais singelo em relação a períodos anteriores, ainda reflete os anseios frente ao processo de transição de governo e às negociações em torno da PEC da Transição. – vide seção “Juros e Inflação” para mais detalhes. Além disso, as taxas de títulos mais longos mantiveram patamar acima de IPCA + 6%.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate

Crédito Privado

Fluxo

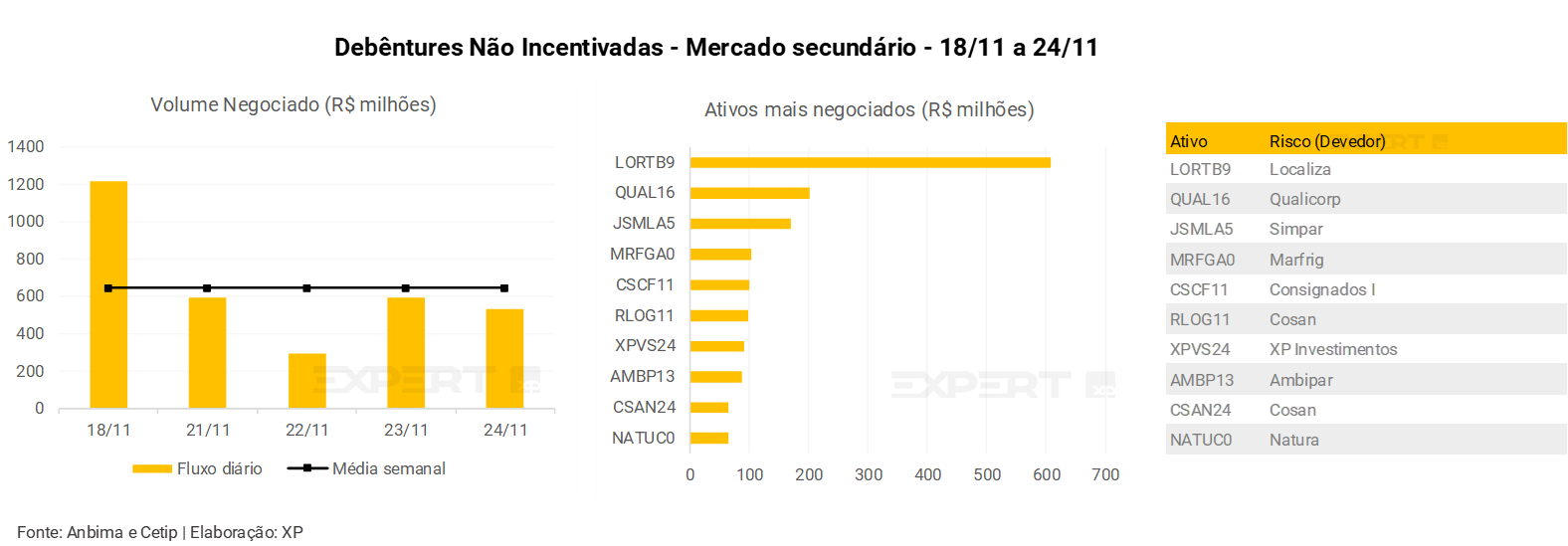

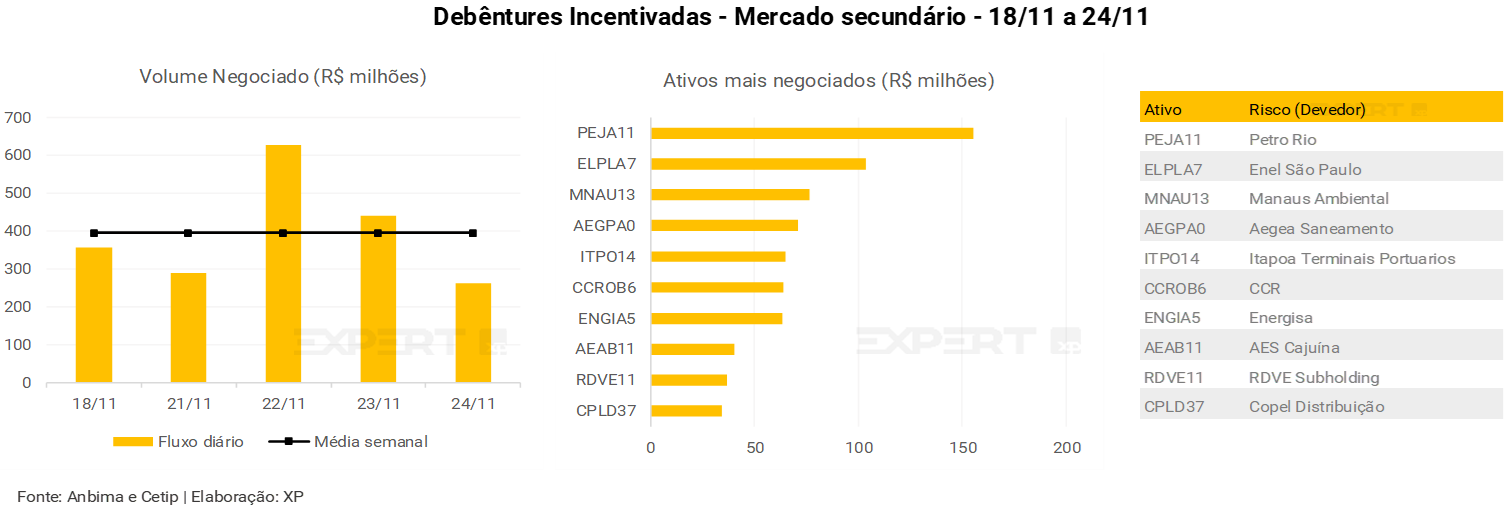

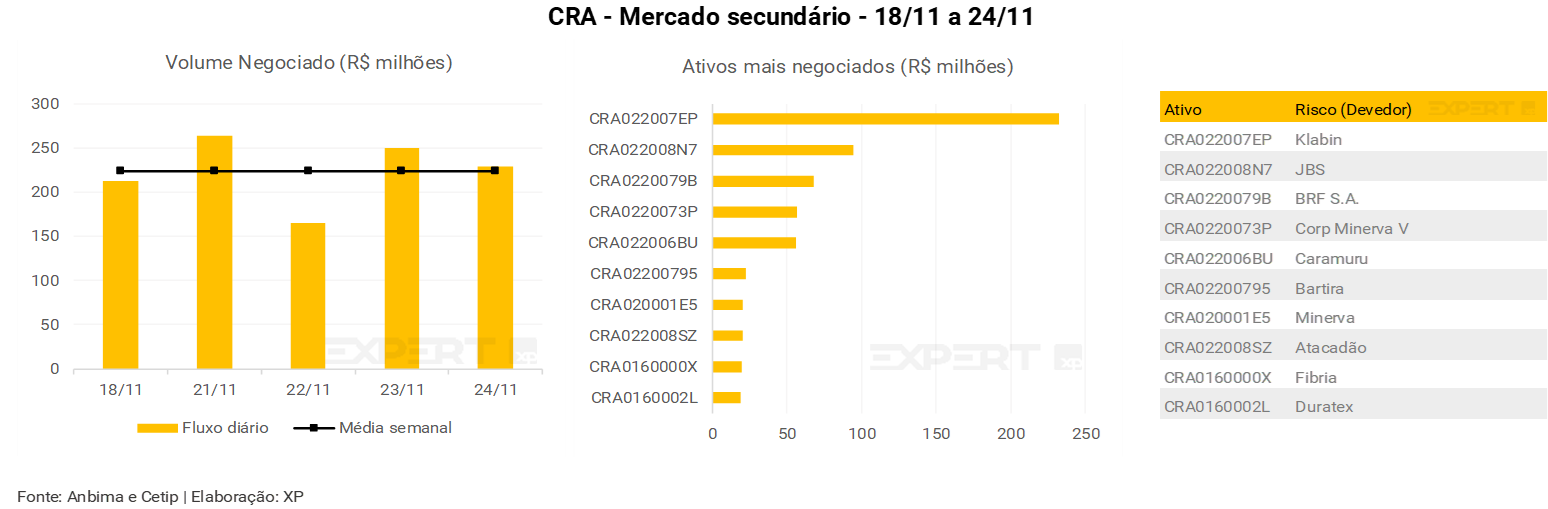

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 676 milhões (ante R$ 550 milhões na semana anterior), R$ 429 milhões em debêntures incentivadas (vs. R$ 395 milhões), R$ 99 milhões em CRIs (vs. 126 milhões) e R$ 223 milhões em CRAs (vs. R$ 216 milhões).

Os papéis mais negociados por classe de ativos foram as debêntures da Localiza (LORTB9), a debênture incentivada da Petro Rio (PEJA11), CRI da BR12 e, por fim, CRA da Klabin.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados.

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 28/11 a 02/12

Agenda econômica

No cenário internacional, os destaques serão dados dos Estados Unidos, que divulgarão o PIB do 3º trimestre, indicadores de mercado de trabalho e o deflator PCE de outubro, importantes para a definição dos próximos passos da política monetária. O discurso de Jerome Powell, assim como a divulgação do Livro Bege, relatório sobre as condições econômicas dos EUA, também estarão na mira do mercado.

No Brasil, a PEC da Transição continua sendo o principal tema. No terreno dos dados econômicos, teremos o PIB do 3º trimestre, dados fiscais de emprego e produção industrial em outubro.

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Outras editorias

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!