Com o objetivo de mantê-lo informado sobre o desempenho da indústria de fundos, mensalmente, publicaremos um resumo da performance das diferentes classes de ativos locais e globais. Além de mostrarmos os principais índices que mais impactam determinados tipos de fundos, também sinalizamos dentro do nosso próprio peer, ou conjunto de fundos, qual a rentabilidade do fundo com a melhor performance (Top 1), qual teve a pior performance (Bottom 1), a mediana dos retornos dos fundos do grupo no mês, no ano, em 12 meses e em 36 meses anualizada e não acumulada, além dos retornos nos anos anteriores de 2022, 2021, 2020 e 2019..

Neste relatório traremos os principais destaques positivos e negativos na Renda Fixa, Multimercados e Renda Variável dos fundos previdenciários

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Pano de fundo

Durante o mês de abril, observamos alguma aversão a risco por parte dos investidores devido às preocupações persistentes com o setor bancário e o risco de recessão ainda presente. Embora o mercado tenha ficado de lado durante grande parte do mês passado, os bancos e instituições financeiras apresentaram um desempenho positivo com base em dados econômicos sólidos e na temporada de resultados do primeiro trimestre de 2023, que superou as expectativas.

Mercados seguem desafiando o pessimismo com a economia e apresentaram um desempenho positivo, com o MSCI ACWI registrando alta de 1,3% e o S&P 500 subindo 1,5%. Desde a turbulência bancária, o BCE (Banco Central Europeu) tornou vaga sua sinalização futura. Contudo, acreditamos que aumentos adicionais de 0,25pp serão necessários nas próximas reuniões de política monetária. De qualquer forma, assim como os principais índices globais, o índice MSCI Europa encerrou o mês em alta, variando 3,62%.

Na China, embora os dados econômicos do primeiro trimestre tenham sido favoráveis, o sentimento no mercado chinês enfraqueceu devido às crescentes preocupações em torno das tensões geopolíticas entre os EUA e a China, bem como sobre a sustentabilidade da recuperação econômica. Dessa forma, o MSCI China encerrou o mês com uma performance negativa de 5,21%, enquanto o índice que mede a performance das bolsas emergentes, o MSCI EM encerrou o mês com uma variação negativa de 1,34%.

Previdência Renda Fixa

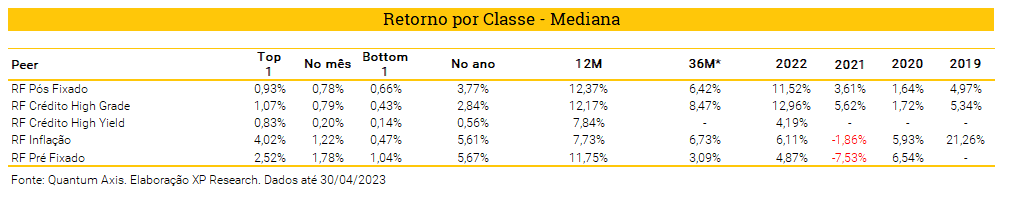

Apesar da redução de volatilidade se comparado aos meses anteriores e da ausência de novos eventos relevantes no mercado de crédito, a maior cautela para a classe, somada ao fluxo de resgates resultou em uma leve abertura nos spreads de crédito no mês de Abril, cerca de 8 bps no mês, inferior ao valor de 15 bps registrado no mês de março (ex-Light)

Em relação à curva de juros, as taxas encerraram abril com leve alta nos vértices mais curtos e queda nos vencimentos mais longos, o que reduziu a inclinação. Os principais fatores que influenciaram essa movimentação foram os indicadores econômicos, que sinalizaram resistência da economia aos efeitos da política monetária, e o texto do arcabouço fiscal enviado pelo governo ao Congresso.

Em termos de alocação, na Renda Fixa reforçamos uma maior diligência e seletividade na escolha dos ativos de Crédito Privado, sendo que o carrego dos fundos de crédito high grade está em patamares extremamente atrativos. Confira mais detalhes clicando aqui.

Na Renda Fixa Inflação, com a melhora nas expectativas com o novo arcabouço fiscal, houve movimento de abertura na parte curta da curva com fechamento da parte longa, juntamente com fechamento das inflações implícitas. Em relação aos spreads de crédito dos títulos incentivados, de forma geral, observamos uma abertura marginal, próxima a estabilidade.

No mês de abril, os fundos de debêntures incentivadas foram novamente destaque dentro da renda fixa, com uma rentabilidade mediana de 1,12% para a versão exposta ao IPCA, e 0,74% para os fundos hedgeados com rentabilidade atrelada ao CDI. Em relação aos indicadores, o IDA-IPCA Infraestrutura encerrou o mês com uma variação de 1,57%, enquanto o IDEX-Infra apresentou um retorno de 1,56%.

Mantemos uma visão positiva para alocação em renda fixa inflação, que apresenta um retorno esperado de longo prazo bastante acima do CDI. Essa perspectiva se dá tanto por uma inflação que ainda seguirá pressionada, mesmo que não esteja mais nos seus maiores níveis de meses atrás, quanto pelas altas taxas oferecidas pela parcela prefixada que vieram aumentando ao longo dos últimos meses dada a abertura da curva de juros. Some a isso o elevado patamar dos spreads de crédito das debêntures incentivadas que estão cerca de 100 bps acima da sua média histórica (175 bps em relação à NTN-B).

Fundos Multimercados Brasil

No mês de abril, o IHFA, que é o principal índice de fundos multimercados do Brasil, apresentou uma variação de 0,84%. Em relação à performance por subclasses, os fundos Multimercados Macro se destacaram com uma variação de +0,88% no mês, seguidos pelos Multimercados Sistemáticos com uma variação de +0,51%. Por fim, pelo segundo mês consecutivo, os fundos Long Short/Arbitragem apresentaram performance mediana negativa, de -0,56%.

A dispersão de retornos dentro dos multimercados continua chamando atenção, com os fundos do tipo Macro, por exemplo, apresentando uma diferença de 3,45 pontos percentuais entre o melhor e o pior retorno. A dispersão de retornos, bem como a ausência de grandes convicções frente ao cenário atual, tem levado a classe a apresentar uma performance “de lado” nos últimos meses.

No mercado de ações, as posições vendidas no Brasil e nos EUA lideraram as principais perdas no mês, refletindo a cautela de parte dos gestores em relação ao cenário atual. Além disso, é possível observar as carteiras de parte desses fundos operando com risco reduzido.

Em termos de alocação, os fundos Multimercados, seguem sendo nosso principal instrumento para realizar operações mais táticas e de curto/médio prazo, ainda mais nesse cenário em que poucos gestores estão com grandes convicções refletindo baixo nível de risco alocado e poucas posições estruturais, seja nos mercados de juros, câmbio ou bolsa.

Fundos de Ações Brasil

A bolsa brasileira apresentou retornos positivos no mês de abril. Dados de inflação em desaceleração, expectativas de que a economia finalmente encontre espaço para reduzir as taxas de juros em 2023 e o anúncio do novo arcabouço fiscal apoiaram um sólido ganho de 2,5% do Ibovespa neste mês em reais e +3,8% em dólares. Entretanto, ainda permanecem uma série de dúvidas sobre como o superávit fiscal será alcançado. Mas vimos um retorno na entrada de fluxo de capital estrangeiro para as ações brasileiras, que têm sido o comprador marginal do Brasil desde o ano passado.

No último mês, os setores de destaque foram Educação (+9,3%), Instituições Financeiras (+8,0%) e Bancos (+6,4%), impulsionados pela melhora das perspectivas globais do setor bancário e pela expectativa de resultados fortes. O setor de Petróleo, Gás e Petroquímicos (+7,9%) também apresentou bom desempenho, impulsionado pelo forte desempenho de PETR3 e PETR4. Por outro lado, os setores de Mineração e Siderurgia (-9,6%), afetados pela queda nos preços do minério de ferro no mês, e Varejo (-5,7%), pressionado pelas discussões sobre a reforma tributária, foram os setores com pior desempenho.

Os fundos de ações Long Only apresentaram uma performance positiva para o mês, com uma variação de +1,72%, entretanto, o valor segue abaixo do Ibovespa que apresentou uma variação de +2,5%. Em 12 meses, a mediana para os fundos Long Only é de -2,75% contra 1,63% do índice. A diferença pode ser explicada principalmente tanto pela escolha de papéis, quanto pela baixa exposição setorial desses fundos em Instituições Financeiras, Commodities e Utilities, setores que se destacaram ao longo de 2022.

Enquanto os fundos de Ações Long Biased seguiram pelo segundo mês consecutivo apresentando performance negativa, com uma variação de -0,18%. A classe foi impactada negativamente por posições no setor de Consumo & Varejo. Na visão dos gestores, algumas empresas estão tendo dificuldades em navegar nesse cenário e estão sendo surpreendidas por resultados abaixo da expectativa neste início de ano.

Em Renda Variável Long Only, destaque para o fundo Moat Prev Seg FIA, (5,94%) resultado de ganhos na carteira de ações com Ecorrodovias, 3R e Caixa Seguridade. Da ponta negativa, alocação em Sabesp, Renner e Atacadão foram os detratores de retorno no mês.

Destaque negativo para o fundo Equitas Prev XP Seg que apresentou uma variação negativa de 2,07%. O fundo que tem como foco a tese de crescimento, teve como principal detrator do movimento negativo para o setor de varejo.

Já para os fundos Long Biased, destaque para o Encore LB Prev, que apresentou uma variação de +3,96% em abril. As principais posições promotoras de performance foram RRRP3, PRIO3 e BPAC11. As principais posições detratoras foram TOTS3 e MELI34. Para o mês de maio o time de gestão pontua alguns ajustes no portfolio, como aumento marginal em 3R (RRRP3) após grande queda em função do anúncio de capitalização privada. Do lado das reduções, decidiram zerar a exposição a Auren (AURE3) e Banco Pactual (BPAC11). Após as reduções, atualmente o fundo está com aproximadamente 81% net long.

Na Renda Variável Brasil mantemos uma visão neutra com viés positivo, pois embora as taxas de juros em queda tendam a ser positivas para as ações, elas ainda estarão em dois dígitos por um tempo, o que significa que empresas altamente alavancadas e setores voltados para o consumidor devem continuar sofrendo. Além disso, ainda vemos muitos ruídos políticos, mais recentemente relacionados à reforma tributária que pode impactar muitos setores, e outras notícias pressionando os ativos brasileiros;