![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Volatilidade: Todo o mundo falando ao mesmo tempo – Geopolítica, juros e política econômica global fazem índice de volatilidade disparar.

2. Economia americana: O roteiro incerto de 2026 – Novos dados de inflação, corrida para sucessão do Fed e expectativas de juros

3. Alibaba: A separação faz a força – Companhia prepara IPO da T-Head, sua unidade de chips para inteligência artificial

4. Berkshire Hathaway: Tirando a poeira do armário – Greg Abel, sucessor de Warren Buffett, ensaia primeiro grande movimento no portifólio

5. Netflix: Crescimento, mas a qual custo? – Companhia divulga resultados e segue apostando na aquisição da Warner Bros. Discovery

1. Volatilidade: Todo o mundo falando ao mesmo tempo

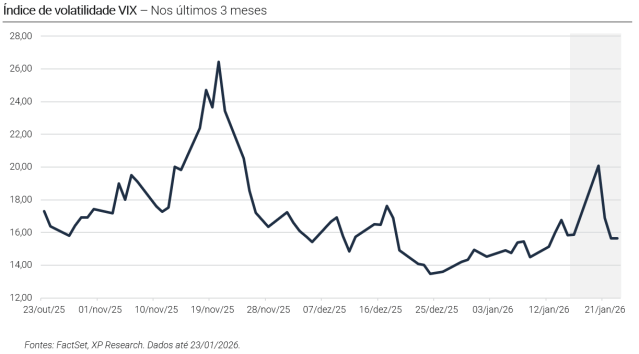

A semana foi marcada por forte volatilidade nos mercados globais, com o índice VIX saltando 4,23 pontos (ou 26,7%) na terça-feira, refletindo uma combinação de temores relacionados à geopolítica, juros e política econômica nos EUA. O ambiente de incertezas se traduziu em movimentos abruptos nos ativos de risco, com o S&P 500 recuando mais de 2% no primeiro pregão da semana (após feriado americano na segunda-feira) e, já no dia seguinte, ensaiando uma recuperação próxima de 1,2%, ilustrando um padrão clássico de mercados tensionados por múltiplos fatores de risco simultâneos. A leitura dominante foi menos sobre fundamentos microeconômicos e mais sobre uma reprecificação de riscos sistêmico, com fluxos defensivos, aumento de demanda por proteção e realocação tática de portifólios.

O primeiro grande gatilho veio do Japão, com o anúncio de eleições antecipadas na segunda-feira e a perspectiva de piora no déficit fiscal. Esse foi um evento já esperado, mas que funcionou como um catalisador para um movimento mais amplo nos mercados de juros. As taxas dos títulos de 10 anos japoneses dispararam (chegaram a subir +16bps e encerraram a semana com alta de +8 bps na semana), reacendendo temores estruturais ligados ao carry trade, historicamente ancorado na taxa de juros japonesa. O movimento gerou um sell-off em cadeia nos mercados globais, não apenas pela liquidação dos carry trades, mas por ter reforçado a percepção de que o Japão pode voltar a desempenhar o papel de “canário na mina de carvão” do fiscal das economias desenvolvidos. Sinais de aperto monetário pelo Banco do Japão, que inclusive manteve sua taxa de juros de curto prazo em 0,75% ao final da semana, desencadearam vendas nas Treasuries americanas, diante do risco de que rendimentos mais altos no Japão passem a atrais capital global, pressionando juros soberanos nos EUA. O cenário fiscal ainda agrava a situação da dívida japonesa, que já gira em torno de 230% do PIB, com carga tributária elevada em relação à média da OCDE, o que torna aumentos de juros particularmente sensíveis para a sustentabilidade orçamentária. O Japão se soma ao Reino Unido (que passou pelo “momento Liz Truss” em 2022) e à França (com o imbróglio do orçamento de 2025) entre os desenvolvidos cujos juros sofreram após dilemas fiscais. Os bond vigilantes estão de volta?

Apesar da centralidade do Japão, ele não foi o único vetor de estresse. As preocupações geopolíticas se intensificaram com a escalada do tom de Donald Trump em relação à Groenlândia, tema que já vinha ganhando tração nas semanas anteriores e que se tornou ainda mais relevante diante da expectativa quanto ao discurso do presidente americano em Davos, na quarta-feira. O mercado passou a precificar não apenas o risco retórico, mas as implicações concretas para a segurança dos países, para a coesão da OTAN e para a relação econômica entre EUA e Europa. Esse ruído adicionou uma camada extra de incerteza, mas que logo foi dissolvida com a redução do tom durante o discurso (comentaremos melhor no tema #2).

Por fim, a reação europeia após a fala de Trump, no entanto, trouxe algum alívio. O Stoxx 600 subiu mais de 1% na quarta-feira, refletindo a percepção de que Trump teria reduzido o tom em Davos. Ainda assim, as preocupações estruturais permanecem. As ameaças anteriores de tarifas contra aliados da OTAN que se opusessem à sua postura sobre a Groenlândia deixaram claro o potencial de fratura dentro da aliança militar mais poderosa do mundo. O risco não é apenas geopolítico, mas também econômico. A União Europeia é um bloco comercial de grande peso, e eventuais retaliações poderiam atingir diretamente os mercados americanos. Ao mesmo tempo, as consequências práticas desse novo equilíbrio já começam a se desenhar: menor compromisso fiscal dos EUA com a OTAN e maior pressão para que a Europa aumente seus próprios gastos com defesa, abrindo espaço para uma reconfiguração do orçamento militar europeu. Como sintetizou o ministro francês Jean-Noël Barrot há cerca de um ano, “Nós não podemos deixar a segurança da Europa nas mãos de eleitores em Winconsin a cada quatro anos”, capturando com precisão o deslocamento estratégico que começa, novamente, a emergir no tabuleiro geopolítico e que ajuda a explicar por que a volatilidade da semana foi ainda mais estrutural.

2. Economia americana: O roteiro incerto de 2026

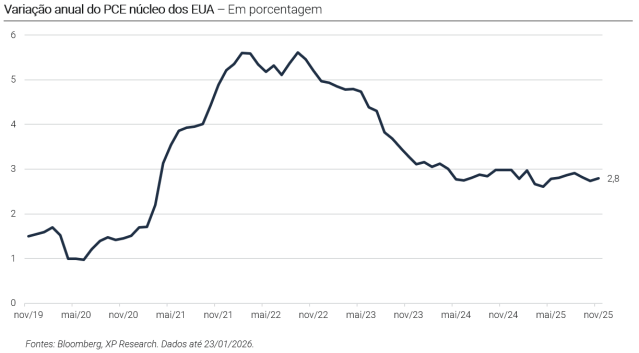

A divulgação do PCE trouxe mais uma peça, ainda que defasada, para o quebra-cabeça da economia americana: o índice de preços preferido do Fed mostrou que a inflação acumulada em 12 meses alcançou 2,8% em novembro, tanto no núcleo quanto no índice cheio, em linha com o esperado, mas ainda consideravelmente acima da meta de 2%. O dado veio na esteira de um CPI de dezembro um pouco mais benigno na semana anterior, que havia trazido alívio marginal, mas sem mudar o cenário de uma inflação com desaceleração insuficiente para destravar a perspectiva de novos cortes. A reação do mercado foi contida, com a curva de juros permanecendo praticamente estável.

Nesse cenário, as atenções da semana se voltaram para a corrida pela sucessão de Jerome Powell, especialmente após Rick Rieder saltar para a segunda posição nas apostas, enquanto Kevin Hassett perdeu força. Em seu discurso em Davos, Trump afirmou explicitamente que o próximo presidente do Fed “will be a he” e, posteriormente, disse que as entrevistas já foram feitas, sugerindo uma decisão próxima. Além das falas sobre o próximo presidente do Fed, também destacamos em seu discurso em Davos: (i) a proposta de limitar temporariamente os juros de cartão de crédito a 10%; (ii) a ampliação de compras de mortgage backed securities (MBS) por agências governamentais para reduzir taxas hipotecárias; (iii) o endurecimento de regras para investidores institucionais no mercado imobiliário e; (iv) defesa enfática de uma política de preços de medicamentos baseada no modelo de “nação mais favorecida”. O discurso reforçou a percepção de maior intervenção e incerteza quanto aos rumos da economia americana, ajudando a explicar a reação inicialmente cautelosa dos mercados, mesmo com o tom mais conciliador quanto ao imbróglio da Groenlândia.

Por outro lado, a questão do Fed hoje ultrapassa a nomeação do próximo presidente: Powell poderá permanecer no comitê de política monetária por mais dois anos após deixar a presidência da instituição, e ao buscar influenciar os rumos do banco central, Trump busca influenciar a composição do comitê como um todo. Nesse contexto entra a judicialização da tentativa de demissão da dirigente Lisa Cook. A Suprema Corte demonstrou forte resistência à ideia de permitir que Donald Trump fragilize a independência do Fed, sinalizando que a remoção de Cook sem o devido processo abriria um precedente perigoso. Paralelamente, o julgamento sobre o uso das tarifas IEEPA para justificar tarifas segue pendente no tribunal, ainda sem data definida, mas amplamente esperado pelo mercado para fevereiro.

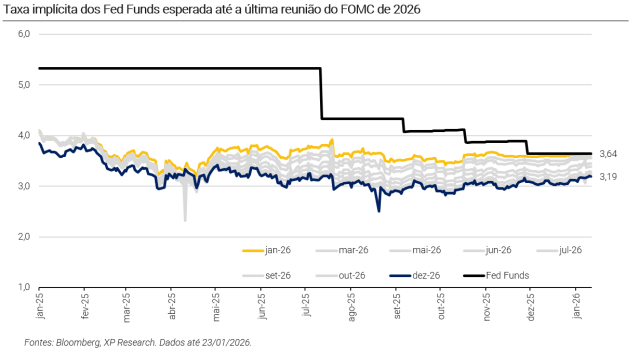

Na margem, as expectativas para cortes de juros pouco se moveram. O mercado agora espera que o primeiro corte de juros de 2026 ocorra em julho, antecipando 1,7 cortes de 25 bps até o final do ano. Ainda assim, o balanço de riscos permanece assimétrico. Com eleições mid terms em novembro, a retórica fiscalmente expansionista, o risco de maior interferência política no Fed e os choques globais, os juros longos foram pressionados: os juros da Treasury de 10 anos ficaram estáveis durante a semana, mas avançaram +9 bps nos últimos 9 dias. O resultado é um ambiente em que o debate deixou de ser apenas “quando o Fed irá cortar” e passou a incorporar o custo fiscal e político de sustentar juros elevados por mais tempo.

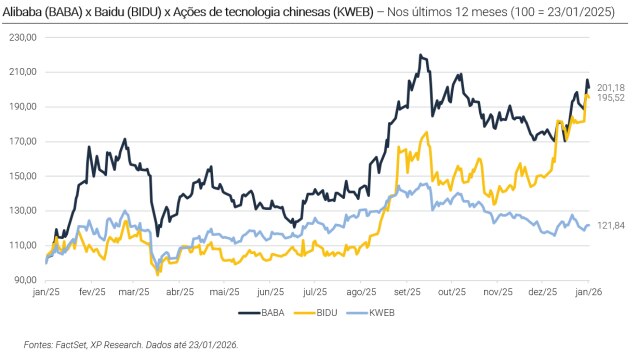

3. Alibaba: A separação faz a força

A Alibaba (Ticker: BABA) deu mais um passo relevante na reorganização de sua estratégia em inteligência artificial ao iniciar os preparativos para um IPO da T-Head, sua unidade de chips. O plano envolve, em um primeiro momento, a reestruturação da T-Head como uma empresa parcialmente detida por funcionários, antes de avançar para uma eventual abertura de capital. O movimento ocorre em um estágio ainda preliminar, sem cronograma definido ou valuation divulgado, mas foi o suficiente para impulsionar as ações da companhia durante a semana, refletindo o apetite dos investidores por ativos ligados à AI. O anúncio aconteceu logo após a Baidu ter protocolado, de forma confidencial, o pedido de IPO da Kunlunxin, sobre o qual comentamos em mais detalhes há duas semanas.

Criada em 2018, a T-Head é o braço de semicondutores do grupo e atua ao longo de toda a cadeia de design de chips, desenvolvendo processadores para data centers, aplicações de inteligência artificial e dispositivos de IoT (Internet das Coisas). A possível separação da unidade sinaliza uma tentativa de destravar valor de um negócio que tende a ser precificado de forma mais transparente fora do conglomerado, além de alinhar melhor incentivos internos em um segmento altamente competitivo. Para investidores, a listagem também reforça a narrativa de que a Alibaba vem se reposicionando gradualmente como um player relevante em AI e infraestrutura, complementando iniciativas recentes em modelos de linguagem.

Os anúncios, tanto da Alibaba quando da Baidu, ajudam a evidenciar como a China tem buscado atingir o equilíbrio entre reabrir seletivamente o acesso a chips avançados estrangeiros e, ao mesmo tempo, fortalecer as companhias nacionais. Mesmo com a última sinalização chinesa de que as grandes companhias de tecnologia nacionais poderiam se preparar para encomendar chips H200 da Nvidia, o ambiente segue marcado por incertezas regulatórias e exigências que favorecem a adoção de soluções domésticas. Nesse contexto, a preparação do IPO da T-Head deve ser lida menos como uma simples operação financeira e mais como um passo estratégico dentro da disputa estrutural por autonomia tecnológica na China.

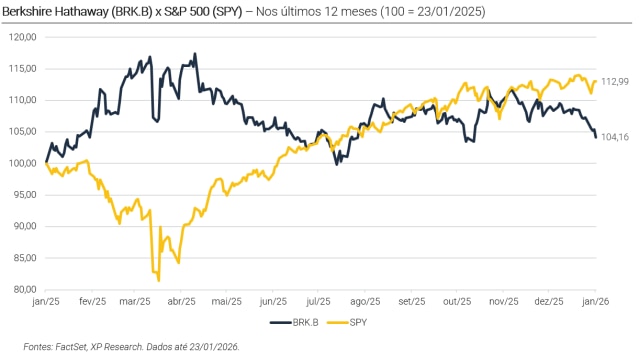

4. Berkshire Hathaway: Tirando a poeira do armário

O primeiro grande movimento da Berkshire Hathaway (Ticker: BRK) na era pós-Warren Buffett já começou a ganhar forma, e veio pelo lado das vendas. Um prospecto divulgado pela Kraft Heinz após o fechamento do mercado na terça-feira abriu caminho para que a Berkshire se desfaça de até 325 milhões de ações da companhia, o equivalente a praticamente toda a sua participação de 27,5%. No preço atual, a operação poderia levantar cerca de US$ 7,8 bilhões. Além de um grande evento financeiro, trata-se do primeiro grande gesto corporativo do novo CEO, Greg Abel, e sinaliza uma disposição clara de rever posições herdadas do portfólio histórico.

A decisão, porém, não parece ter nenhuma relação com necessidade de liquidez. A Berkshire encerrou setembro com quase US$ 382 bilhões em caixa, equivalentes e Treasuries, o que reforça a leitura que a possível saída da Kraft Heinz reflete uma avaliação fundamentalista mais negativa para o setor de alimentos processados. A companhia acumulou desafios relevantes desde a fusão que a criou em 2015, incluindo mudanças estruturais no consumo, dificuldade de inovação, crescimento orgânico fraco e deterioração de marcas tradicionais. No último ano, a Berkshire Hathaway chegou a registrar um write-down de US$ 3,8 bilhões sobre sua posição, e tanto Buffett quanto Abel já haviam expressado ceticismo quanto ao plano da Kraft Heinz de se dividir em duas empresas.

Ainda assim, o movimento abre a questão de qual será o destino do capital. A Berkshire tem sido vendedora líquida de ações há alguns trimestres, sem encontrar oportunidades de alocação capazes de passar pelo seu seletivo filtro de companhias de alto valor intrínseco, e a potencial saída de Kraft Heinz amplia esse dilema. Apesar disso, não se espera uma guinada radical na estrutura ou na cultura da companhia. Os três grandes pilares operacionais (Seguros, BNSF e Utilities) devem permanecer inalterados, assim como as principais posições acionárias remanescentes, como Apple, American Express, Bank of America e Coca-Cola. O recado inicial de Abel parece claro: ajustes seletivos, disciplina de capital e disposição para corrigir o que deixou de fazer sentido, sem romper com os fundamentos que definem a identidade da Berkshire Hathaway.

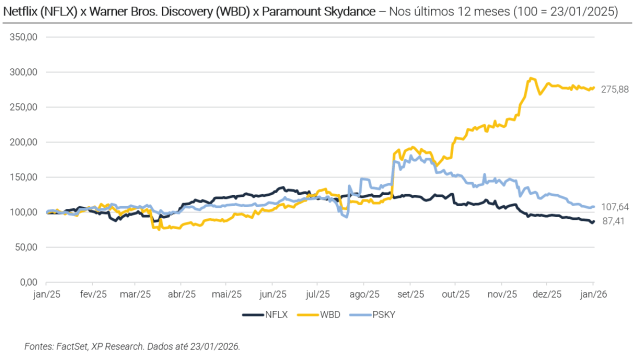

5. Netflix: Crescimento, mas a qual custo?

Os resultados do 4T25 da Netflix trouxeram poucos elementos verdadeiramente novos do ponto de vista operacional, mas ajudaram a contextualizar o momento estratégico vivido pela companhia. A empresa superou marginalmente as expectativas de lucro e receita, alcançando 325 milhões de assinantes mensais pagos, com crescimento de 18% da receita na comparação anual, impulsionado por reajustes de preços, expansão da base e forte avanço da publicidade. O negócio de anúncios segue ganhando relevância, com a receita de publicidade mais que dobrando em 2025 e superando a marca de US$ 1,5 bilhão, além de guidances da companhia indicando mais um crescimento de 100% para 2026, reforçando a diversificação do modelo de monetização.

Ainda assim, a reação do mercado foi negativa. Parte disso reflete a leitura de que, apesar de números sólidos, o ritmo de crescimento já não impressiona mais como no passado, especialmente diante de metas internas ambiciosas que vêm sendo tratadas como aspirações de longo prazo. O próprio discurso da companhia, reconhecendo explicitamente que sua participação total de consumo de TV segue abaixo de 10% nos principais mercados, em um ambiente competitivo cada vez mais fragmentado, reforça esse ponto.

Nesse contexto, a proposta de aquisição dos ativos de estúdio da Warner Bros. Discovery ganha ainda mais peso. A decisão de transformar a oferta em uma transação totalmente em dinheiro, mantendo o valuation de US$ 72 bilhões, sinaliza urgência e compromisso com o negócio. Por outro lado, nos leva a crer que o real motivo de sua pressa está fundamentado na competição cada vez mais intensa, crescimento em desaceleração e persistência na dificuldade em aumentar sua participação de mercado de maneira orgânica. A Netflix afirmou que pausará recompras de ações para financiar a operação, devolvendo menos valor ao acionista, e se apoiará na forte geração de caixa e linhas de crédito comprometidas.

Por fim, a Paramount Skydance não se absteve na reta final das discussões. A companhia, além de pedir para investidores da WBD votarem contra o acordo com a Netflix, argumentando que o valor estaria incorreto, se apoia em questionamentos regulatórios relevantes, principalmente na Europa, onde autoridades tem histórico de maior rigor com consolidação envolvendo grandes empresas de tecnologia.

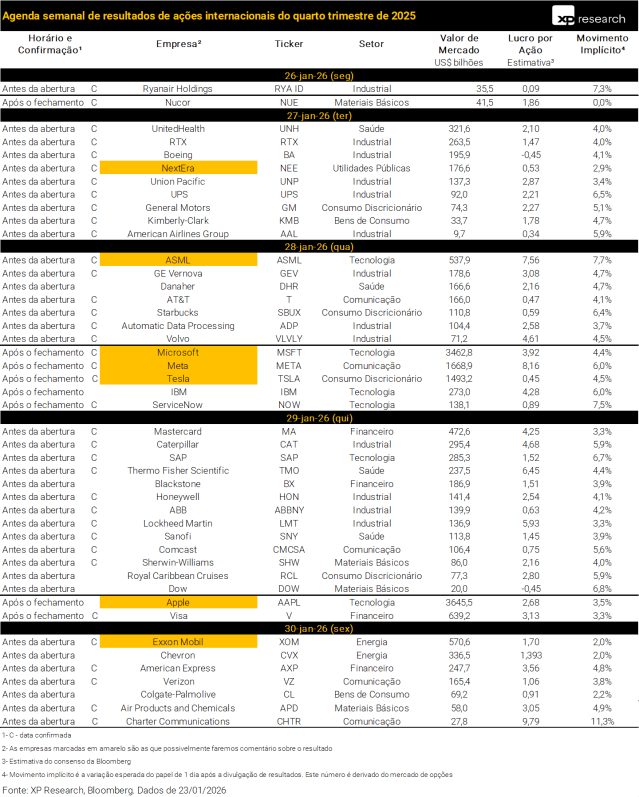

Agenda de resultados da semana

Se você ainda não tem conta na XP Investimentos, abra a sua!