![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Temporada de Resultados: Setor Industrial se destaca negativamente – Empresas do setor industrial tem surpresa média de -1,5% no lucro por ação

2. Economia Americana: Nem todas tarifas são iguais – Trump confirma intenção de impor tarifas recíprocas e oficializa tarifas de 25% no aço e no alumínio

3. China: Ações de tecnologia disparam e são grande destaque de 2025 – Governo chinês reforça compromisso com estímulos

4. BYD e DeepSeek: Parceria aumenta concorrência no setor de automóveis elétricos – Anúncio faz a performance acumulada da BYD passar a da Tesla nos últimos 12 meses

5. Apple e Alibaba: Um negócio da (na) China – Apple busca retomar seu crescimento na China

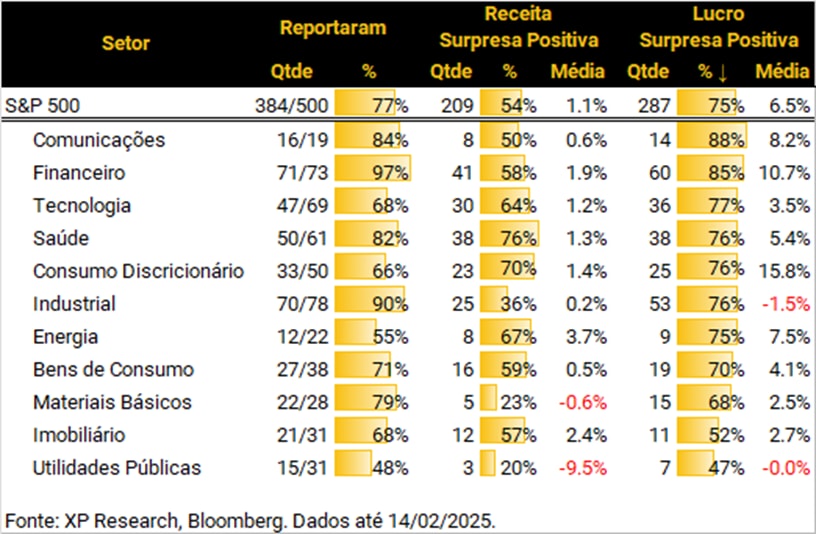

1. Temporada de Resultados: Setor Industrial se destaca negativamente

– Universo: S&P 500

– Progresso: 77% (384 empresas)

– Receita: 54% de surpresas positivas com média de +1,1% (semana anterior: 54%/+1,1%)

– Lucros: 75% de surpresas positivas com média de +6,5% (semana anterior: 77%/+6,6%)

– Setor de destaque: Industrial

Com 90% (70 em 78) das empresas do setor já tendo reportado seus resultados, o setor se destaca negativamente pelo baixo número em termos de magnitude da surpresa nos lucros (-1,5%). Os números são impactados, principalmente, pelos resultados ruins de Boeing (-92%), GE Vernova (-28%), Cummins (-35%) e Uber (-19%) quando ajustado pelos itens não recorrentes.

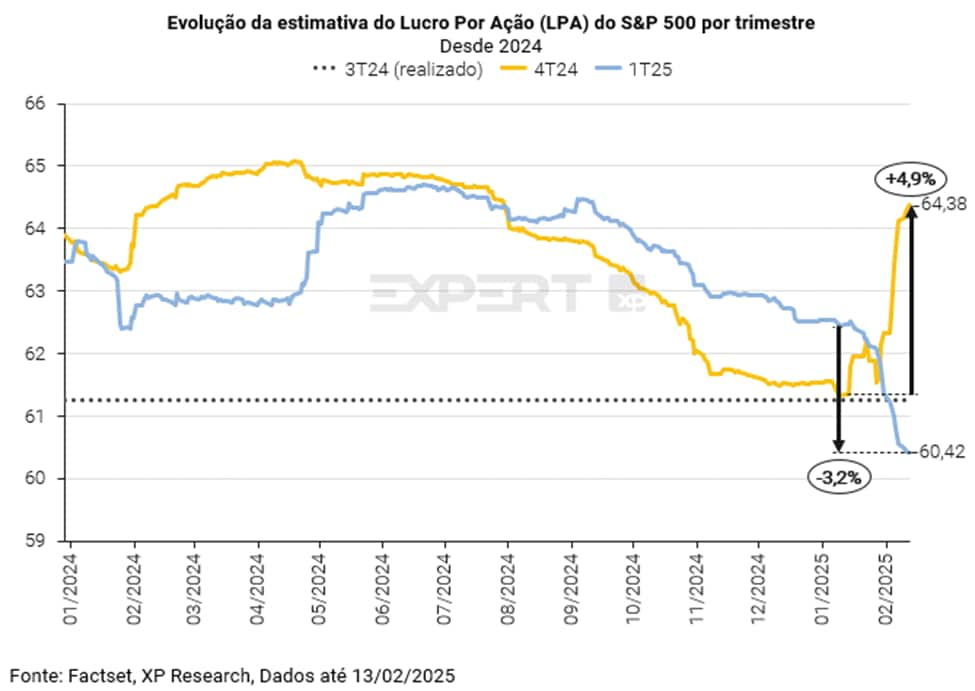

– Expectativas do Lucro por Ação:

4º tri 2024: US$ 64,38 – Crescimento de +16,6% A/A ; +4,9% desde a publicação da nossa Prévia da temporada de resultados do 4T24 nos EUA: Há vida lá fora! – XP Investimentos

1º tri 2025: US$ 60,41 – Crescimento de +7,7% A/A ; -3,2% desde a publicação da nossa Prévia da temporada de resultados do 4T24 nos EUA: Há vida lá fora! – XP Investimentos

2. Economia Americana: Nem todas tarifas são iguais

Na quarta semana do governo, Donald Trump oficializou mais uma medida de sua agenda comercial ao anunciar tarifas de 25% sobre todas as importações de aço e alumínio, sem exceções, a partir de 4 de março. O objetivo do presidente é impulsionar a indústria americana e empregos. O impacto econômico da medida será significativo para indústrias que utilizam aço e alumínio como insumos, como a automotiva, a construção civil e a de bens de consumo duráveis.

O Canadá, principal fornecedor de alumínio para os EUA, deverá ser um dos mais afetados e já indicou que pode responder com tarifas próprias. A União Europeia também sinalizou possíveis medidas, enquanto países como México e Coreia do Sul buscam alternativas mais diplomáticas para diminuir os efeitos da nova política comercial americana.

Além disso, Trump confirmou sua intenção de impor tarifas recíprocas (equiparar as tarifas aplicadas por outros países aos produtos americanos), em plano que será detalhado até dia 1º de abril.

Assim como imigração, o tema de tarifas foi carro chefe da campanha eleitoral de Trump. No entanto, as distinguimos em três categorias distintas:

- Tarifas para negociação são tarifas às quais Trump ancora uma condição, como por exemplo as tarifas anunciadas sobre o México, Canadá e China e as tarifas recíprocas (ameaça para o Brasil, que aplica elevado imposto sobre importações), que tem como objetivo forçar negociações sobre acordos comerciais ou temas diversos;

- Tarifas para implementação de política econômica doméstica são tarifas com objetivo específico de impulsionar a agenda de Trump, como retomada da indústria local e estímulo ao mercado de trabalho, e possuem cunho mais protecionista; e

- Tarifa universal com objetivo de ampliar a arrecadação e promover ajuste fiscal é o tipo mais temido. Promessa de campanha, este tipo de tarifa necessitaria de aprovação do Congresso e sua magnitude ainda é especulada (Scott Bessent falou em 2,5% sobre todas as importações, enquanto Trump fala em 25%).

As sinalizações de Trump colocam em evidência temores quanto a possíveis efeitos negativos sobre a atividade econômica, com desincentivo ao comércio global, e reaceleração da inflação, que nos Estados Unidos não chegou a voltar para a meta desde o pico recente.

Nessa semana, dados de inflação referentes a janeiro aceleraram em relação a dezembro: o índice de preços ao consumidor (CPI) avançou 3,0% em 12 meses (contra expectativa de 2,9%), e o índice de preços ao produtor (PPI) acumula alta de 3,5% em 12 meses. Ambos os índices permanecem acima da meta de 2% do Federal Reserve, porém sinais positivos na quebra do CPI provocaram revisão para baixo nas projeções do mercado para o núcleo do PCE, principal indicador monitorado pelo Fed para decisão de política monetária e que possui composição distinta. O presidente do Fed, Jerome Powell, declarou nessa semana que “não há necessidade de pressa” para cortar juros, reforçando a postura cautelosa do banco central.

Os eventos da semana provocaram volatilidade nas taxas das treasuries, que abriram com dados de inflação, mas encerraram a semana estáveis após sinais de desaceleração da economia americana. As taxas de 2 anos tiveram queda de 2 bps, enquanto as de 2 anos tiveram queda de -1 bp. Diante da continuidade de inflação mais alta e das sinalizações cautelosas de Powell, o mercado agora projeta um corte de juros apenas em dezembro.

3. China: Ações de tecnologia disparam e são grande destaque de 2025

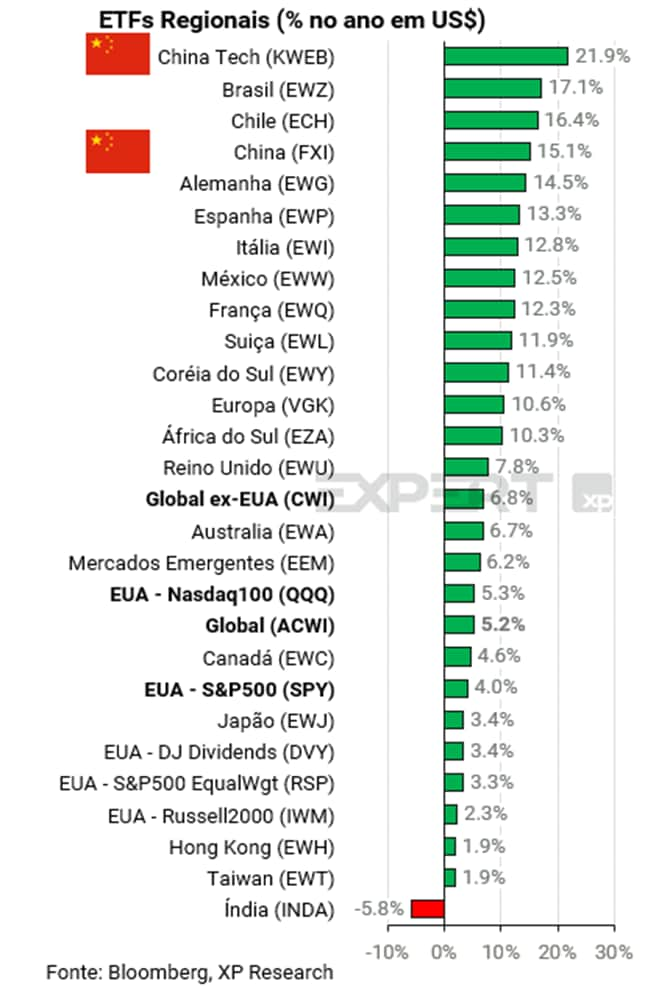

Desde as notícias do avanço de empresas chinesas na temática de inteligência artificial, especialmente após o ganho de notoriedade do modelo R1 da DeepSeek, as bolsas chinesas têm sido impulsionadas por uma grande onda de otimismo: os ETFs das grandes empresas chinesas (FXI) e de empresas de tecnologia (KWEB) subiram 7,1% e 10,0% na semana, respectivamente, e mantém há cinco semanas posição de destaque entre ETFs regionais. Por outro lado, o ETF que representa as ações listadas na China continental (ASHR: +2,8% na semana) não conseguiu apresentar a mesma performance, mostrando que a alta tem se concentrado em empresas com exposição global, mais ligadas a tecnologia, listadas em Hong Kong e mais facilmente acessadas por investidores estrangeiros.

Nessa semana, além do otimismo com tecnologia, os mercados chineses contaram com novas sinalizações do governo, reforçando compromisso com estímulos, incluindo compromisso do banco central chinês (PBoC) em manter a liquidez ampla; dados de inflação mais fortes, indicando retomada da atividade; e expectativas quanto aos resultados das empresas locais.

Já na próxima semana, Xi Jinping planeja reunir líderes do setor privado, incluindo executivos da Alibaba (possivelmente Jack Ma), Tencent e DeepSeek, para reforçar a confiança empresarial e encorajar expansão global dos negócios. O evento é visto como uma sinalização definitiva de que as intervenções realizadas pelo governo chinês dentro das companhias, inclusive evitando o IPO do Ant Group, subsidiaria da Alibaba, foram encerradas.

Os sinais de recuperação da confiança na economia chinesa começam a aparecer, com o governo reforçando inventivos para atrair investimentos estrangeiros e estimular o consumo. O Politburo prometeu ampliar os setores abertos ao capital externo e incentivar reinvestimentos, buscando reverter a queda de 27% no investimento estrangeiro em 2024. Junto a isso, programas de trocas de veículos e aparelhos eletrônicos impulsionaram as vendas durante o Ano Novo Lunar, embora seu impacto deva perder força ao longo do ano. Com o PBoC mantendo a liquidez favorável, a combinação de estímulos pode sustentando a retomada de fluxos de capital.

Continuamos com uma perspectiva positiva para ações na China. O pacote de estímulos anunciado em setembro começa a dar frutos e ter efeitos sobre a economia real: a atividade econômica tem sido retomada gradualmente (aceleração da inflação que vinha rodando em patamares perigosamente baixos e recorde em novos empréstimos bancários) e empresas chinesas tem começado a ocupar posições de destaque na corrida por AI, como mencionamos nos tópicos #4 e #5. A temporada de resultados das empresas chinesas se intensificará apenas em março, mas a partir de semana que vem, com o resultado de Alibaba, talvez comecemos a observar os primeiros reflexos dos estímulos nos balanços das empresas.

4. BYD e DeepSeek: Parceria aumenta concorrência no setor de automóveis elétricos

A montadora de veículos elétricos chinesa BYD anunciou que integrará inteligência artificial desenvolvida pela DeepSeek em seu sistema de assistência à condução, conhecido como God’s Eye. A companhia revelou que tornará esse recurso padrão em quase todos seus futuros modelos, sem custo adicional, em contraste com sua principal competidora, Tesla (cujo pacote de direção autônoma custa US$ 8 mil dólares com mensalidade de US$ 99, e ainda não possui autorização para operar na China). O objetivo é acelerar sua estratégia de eletrificação e tecnologia, ampliando sua competitividade.

A decisão ocorre em um momento de grande concorrência no setor de automóveis elétricos, tanto global quando chinês, no qual a assistência de direção tem se tornado um grande diferencial ante ampliação da oferta de veículos. Dentro do mercado chinês, a BYD estava apresentando uma abordagem mais cautelosa, enquanto rivais como Xpeng, Li Auto e Huawei vinham promovendo avanços em questão de autonomia. Agora, no entanto, a BYD busca se firmar como referência em tecnologia automotiva, apostando no uso de IA para tornar seus veículos mais atrativos. A DeepSeek, parceira escolhida para a empreitada, recentemente chamou atenção globalmente ao desenvolver modelos eficientes de IA com custo reduzido, como comentamos recentemente.

Após o anúncio, o mercado reagiu de maneira bastante positiva. As ações da BYD (Ticker: BYDDY) registraram máxima histórica, acumulando alta de 10,2% durante a semana. movimento também contribuiu para aumentar a preocupação dos investidores com a Tesla (Ticker: TSLA), que viu suas ações caírem -1,6% na semana. O mercado está enxergando a parceria entre BYD e DeepSeek como um avanço relevante, o que pode levar a Tesla a reduzir preços no segmento de direção assistida e reduzir margens. Com as expectativas geradas pela notícia, as ações da BYD voltaram a apresentar uma performance superior à da Tesla nos últimos 12 meses.

A expectativa agora é de que a BYD avance rapidamente na implementação dos novos sistemas. Além disso, a empresa já indicou que pretende manter a agressividade em sua estratégia de expansão, elevando a produção e ampliando as funcionalidades tecnológicas. Com o sucesso da DeepSeek na adaptação de IA para veículos, a condução assistida pode se tornar um padrão acessível no mercado chinês (e logo mais globalmente), aumentando a pressão sobre concorrentes internacionais.

5. Apple e Alibaba: Um negócio da (na) China

Apple e Alibaba anunciaram uma parceria para levar inteligência artificial aos iPhones vendidos na China. A aliança, revelada pelo presidente da Alibaba, Joe Tsai, marca um passo estratégico da Apple para integrar IA ao seu ecossistema no país, utilizando a tecnologia da gigante chinesa. A colaboração surge em um momento crucial, já que a Apple enfrenta desafios crescentes no mercado chinês, onde perdeu participação para concorrentes locais como Huawei e Vivo, e vem duas semanas após o lançamento do novo modelo de IA da Alibaba, o Qwen2.5 Max.

O acordo acontece em um contexto de regulamentações rígidas da China sobre IA, que exige aprovação governamental para o uso em massa de modelos generativos. Enquanto a Apple já disponibiliza o Apple Intelligence nos EUA, na China a empresa não pode usar a integração com o ChatGPT, da OpenAI, e precisa de um parceiro local para operar dentro das normas locais. A escolha da Alibaba reflete a crescente relevância da empresa na corrida pela inteligência artificial no país, em um cenário de forte competição com Baidu e DeepSeek.

A notícia foi bem recebida pelo mercado, impulsionando as ações da Alibaba, que subiram +20,5% na semana, atingindo seu maior nível desde 2022. Já as ações da Apple também reagiram bem, subindo +7,6% durante a semana, e a parceria gerou expectativas positivas quanto à sua estratégia na China, um mercado fundamental para a empresa. O enfraquecimento das vendas da Apple na região tem sido principal ponto de atenção nos resultados recentes da companhia, desde que o governo chinês restringiu o uso de iPhones por oficiais do governo. Em 8 dos últimos 10 resultados trimestrais da companhia, a Apple apresentou queda interanual da sua receita em Grande China, evidenciando a importância de começar a implementar novas estratégias para retomar seu crescimento no país.

O sucesso da parceria dependerá da velocidade com que a Apple conseguirá implementar os novos recursos no país e da resposta dos consumidores diante da forte concorrência local. Além disso, a aprovação regulatória pode levar meses, o que mantém um nível de incerteza sobre quando os benefícios dessa colaboração começarão a se refletir nas vendas da Apple na região.

A Alibaba faz parte da carteira Top Ações Globais XP

Compilado de resultados da semana

Compilado de resultados da semana (10/02/2025 até 14/02/2025) 🌎

Comentamos os resultados de 19 empresas durante a semana. Confira aqui:

Confira todos os resultados do 4T24 da temporada internacional

Segunda-feira

McDonald’s (MCD): Surpresas negativas de -0,9% na receita e de -0,5% no lucro por ação. Na semana, a empresa teve alta de +4,8% 🟢

Terça-feira

Coca-Cola (KO): Surpresas positivas de +7,8% na receita e de +6,2% no lucro por ação. Na semana, a empresa teve alta de +7,9% 🟢

BP (BP): Surpresas negativas de -0,3% na receita e de -12,7% no lucro por ação. Na semana, a empresa teve alta de +8,5% 🟢

Shopify (SHOP): Surpresas positivas de +3,0% na receita e de +3,5% no lucro por ação. Na semana, a empresa teve alta de +9,3% 🟢

DoorDash (DASH): Surpresas positivas de +1,1% na receita e de +7,1% no lucro por ação. Na semana, a empresa teve queda de -5,2% 🔴

Lyft (LYFT): Surpresa negativa de -0,5% na receita e positiva de +56,5% no lucro por ação. Na semana, a empresa teve alta de +9,1% 🟢

Quarta-feira

Exelon (EXC): Surpresas positivas de +19,3% na receita e de +6,6% no lucro por ação. Na semana, a empresa teve alta de +3,7% 🟢

CVS (CVS): Surpresas positivas de +0,5% na receita e de +29,4% no lucro por ação. Na semana, a empresa teve alta de +21,9% 🟢

Kraft Heinz (KHC): Surpresa negativa de -1,3% na receita e positiva de +7,7% no lucro por ação. Na semana, a empresa teve queda de -1,3% 🔴

Barrick Gold (GOLD): Surpresa negativa de -7,6% na receita e positiva de +9,3% no lucro por ação. Na semana, a empresa teve alta de +5,3% 🟢

Heineken (HEINY): Surpresa negativa de -0,7% na receita. Na semana, a empresa teve alta de +18,9% 🟢

Reddit (RDDT): Surpresa positiva de +5,5% na receita e negativa de -24,9% no lucro por ação. Na semana, a empresa teve queda de -12,8% 🔴

Pilgrim’s Pride (PPC): Surpresa negativa de -6,1% na receita e positiva de +12,8% no lucro por ação. Na semana, a empresa teve alta de +5,5% 🟢

Quinta-feira

Duke Energy (DUK): Surpresa negativa de -1,8% na receita e positiva de +0,5% no lucro por ação. Na semana, a empresa teve queda de -3,0% 🔴

Deere & Co (DE): Surpresa negativa de -11,2% na receita e positiva de +2,7% no lucro por ação. Na semana, a empresa teve alta de -3,1% 🔴

Zoetis (ZTS): Surpresas positivas de +0,6% na receita e de +2,7% no lucro por ação. Na semana, a empresa teve queda de -8,1% 🔴

Palo Alto Networks (PANW): Surpresa positiva de +0,9% na receita e negativa de -3,3% no lucro por ação. Na semana, a empresa teve alta de +3,1 % 🟢

Airbnb (ABNB): Surpresas positivas de +2,5% na receita e de +23,7% no lucro por ação. Na semana, a empresa teve alta de +19,6% 🟢

Sexta-feira

Hermès (RMS): Surpresa positiva de +5,9% na receita. Na semana, a empresa teve alta de +4,9% 🟢

Agenda de resultados