![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Prévia da temporada de resultados americana do 4T25: A eficiência paga a conta – Atividade forte e revisões assimétricas apontam para surpresa positiva

2. Economia americana: Inflação esfria, temperatura política sobe – Dados mostram inflação moderada e independência do Fed é testada

3. Farmacêuticas: Batalhas por preços, aquisições e patentes – Novo Nordisk lança pílula de GLP-1, Bayer processa concorrentes e Merck busca aquisição

4. Bancos: Vivendo um grande momentum – Resiliência do consumidor, Investment Banking e trading seguem impulsionando resultados

5. Nvidia: Entregas retidas na fronteira – Governo americano aprova venda de chip H200 para China, mas Pequim barra envios

1. Prévia da temporada de resultados americana do 4T25: A eficiência paga a conta

Esperamos uma temporada de resultados do 4T25 com surpresa positiva no crescimento do LPA. O cenário é favorável, marcado por resiliência da atividade econômica, redução das distorções causadas por tarifas e mais uma grande proporção de guidances positivos. Assim, apesar de revisão positiva durante o último trimestre de 2025, vemos que o crescimento de lucro por ação estimado de +8,0% A/A ainda reflete as fortes revisões geradas pelas incertezas do Liberation Day. Porém, apesar de um cenário positivo, reiteramos a necessidade de atenção à dinâmica de custos, mas seguimos confiantes com o aumento da eficiência operacional gradual que poderá ser gerado pela implementação de inteligência artificial.

Principais pontos para a temporada:

- Sinais da economia: A temporada refletirá um ambiente de resiliência da atividade econômica, mas com pontos de incerteza diante da “crise do custo de vida”, que pode impactar empresas mais ligadas ao consumo;

- Sinais do mercado: Durante o trimestre, as estimativas para o 4T25 tiveram uma trajetória atípica, com leve aumento do crescimento projetado do LPA. As companhias também seguiram otimistas em seus guidances, podendo indicar, mais uma vez resultados fortes;

- Big Techs: Diferentemente dos últimos trimestres, espera-se que as Big Techs contribuam mais para o crescimento do S&P 500 que as “outras 493 empresas”, com grande crescimento projetado para o setor de tecnologia;

- Pontos a serem monitorados: Manteremos em foco principalmente os guidances das empresas ligadas a consumo, buscando entender o impacto da crise do custo de vida, além do comportamento de margens operacionais com utilização de AI para otimização de negócios.

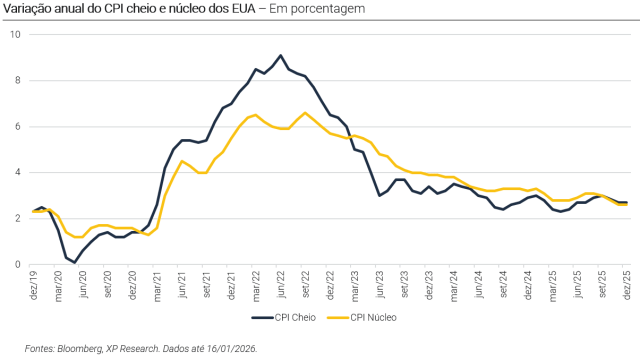

2. Economia americana: Inflação esfria, temperatura política sobe

A leitura mais recente da inflação americana trouxe algum alívio na margem: núcleo do CPI avançou 0,2% em dezembro em 2,6% em termos anuais, ambos 0,1 pp abaixo das expectativas, enquanto o índice cheio subiu 0,3% no mês e 2,7% em 12 meses, exatamente em linha com o consenso. No entanto, o dado ainda não oferece conforto pleno ao Federal Reserve, uma vez que apesar de seguir se moderando, a inflação permanece acima da meta de 2% do Fed. A reação inicial do mercado foi com leve alta dos futuros no mercado de ações e queda dos Treasuries, mas sem alterar o cenário base. Os investidores seguem apostando que o Fed manterá os juros inalterados na reunião deste mês, com o próximo corte sendo considerado apenas a partir de junho.

A composição do índice, no entanto, revela uma dinâmica menos benigna do que o número agregado sugere. A inflação continua concentrada em itens de serviços, com destaque para habitação, que subiu 0,4% no mês e acumula 3,2% de alta em 12 meses, respondendo por mais de um terço do CPI, enquanto alimentos avançaram 0,7%, a maior alta desde 2022. Em contrapartida, bens seguem apresentando sinais de desinflação. Assim, o quadro reforça a leitura de inflação persistente, com moderação gradual, mas sem espaço claro para cortes imediatos.

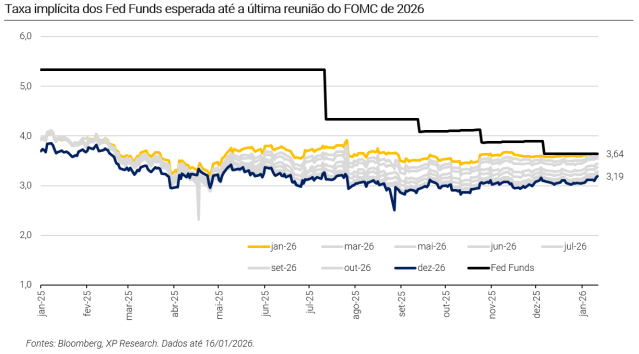

Ainda no início da semana, no domingo antes da abertura dos mercados, as tensões entre Trump e a autoridade monetária ganharam contornos institucionais. Foi aberta uma investigação criminal pelo Departamento de Justiça sobre custos de reformas da sede do Fed em Nova York, movimento que Powell qualificou como pretexto para que a Casa Branca pressionasse a política monetária. As declarações geraram reação bipartidária em defesa da independência do Fed, incluindo críticas de executivos de Wall Street e parlamentares republicanos, que alertaram para o risco de reduzir a credibilidade da autoridade monetária. Após a divulgação do CPI levemente mais fraco que o esperado, o presidente Donald Trump renovou publicamente seus ataques ao Federal Reserve e ao presidente Jerome Powell, classificando-o como “incompetente” ou “corrupto” e defendendo cortes “significativos” de juros.

Apesar do ruído político, os mercados têm apresentado resiliência. As taxas de curto prazo apresentaram leve alta desde os episódios recentes (2 anos: +5 bps na semana), sugerindo que investidores seguem confiantes de que a função de reação do Fed permanece intacta (pelo menos por enquanto). Essa leitura é reforçada pela redução nas expectativas de corte em 2026 durante a semana, representando um cenário de reação mais dura dos membros do Fed diante temores de que a independência do banco central possa ser comprometida por intervenções do governo e a partir do apontamento de um novo presidente do Federal Reserve por Trump, que deverá assumir em maio. Ainda assim, o episódio reabre o debate sensível que, mesmo sem efeitos imediatos sobre preços ou ativos, a pressão política constante sobre o banco central adiciona uma capa de incerteza à condução da política monetária em um momento em que a inflação, embora mais contida, ainda não permita complacência.

3. Farmacêuticas: Batalhas por preços, aquisições e patentes

O setor de saúde atravessou as últimas semanas mostrando movimentos que ajudam a ilustrar bem a fase atual da indústria: a intensificação da competição e da pressão por preços em medicamentos de grande escala, a reabertura de disputas jurídicas em torno de tecnologias que foram centrais durante a pandemia, e o dealmaking no setor como principal avenida de crescimento em período de queda de patente. Juntos, esses temas reforçam como inovação, acesso e propriedade intelectual seguem no centro da criação de valor para as farmacêuticas.

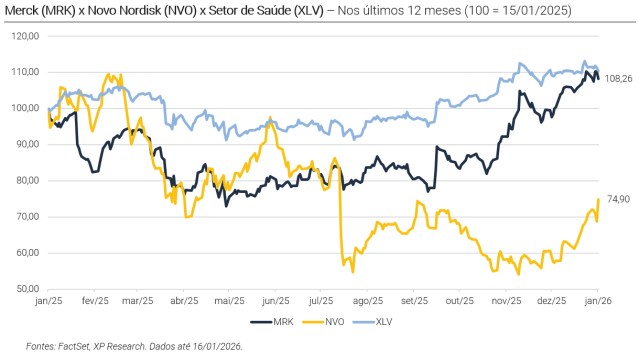

No campo dos medicamentos para obesidade, a Novo Nordisk voltou aos holofotes com o lançamento da versão em pílula do Wegovy nos Estados Unidos. Trata-se do primeiro e único GLP-1 oral aprovado no mercado, oferecendo uma alternativa diária e sem injeções aos tratamentos já existentes. O preço significativamente mais baixo em relação às versões injetáveis acelerou a guerra de preços no segmento e foi bem recebido pelo mercado, impulsionando as ações da companhia. A estratégia mira especialmente consumidores fora dos planos de saúde, ampliando o público endereçável em um país onde mais de 100 milhões de pessoas vivem com obesidade. O lançamento inicial do produto já mostrou adoção acima do esperado, sugerindo uma demanda reprimida por terapias não injetáveis e ampliando ainda mais o potencial de crescimento do mercado de GLP-1, apesar da volatilidade de curto prazo causada por ajustes no Medicaid.

Enquanto isso, em outra frente do setor, a Bayer reacendeu disputas legais relacionadas à tecnologia de mRNA. A empresa entrou com ações judiciais contra Pfizer, BioNTech e Moderna, alegando violação de patentes desenvolvidas originalmente pela Monsanto nos anos 1980, voltadas à estabilização do mRNA em aplicações agrícolas. Segundo a Bayer, essas tecnologias teriam sido indevidamente utilizadas na fabricação das vacinas contra a Covid-19. Processos semelhantes também foram movidos contra a Johnson & Johnson, envolvendo um método baseado em DNA. A companhia não busca impedir a fabricação das vacinas, mas pede compensações financeiras, adicionando mais um capítulo ao já complexos litígios envolvendo os imunizantes que dominaram o auge da pandemia.

Por fim, a notícia de que a Merck busca adquirir a Cidara Therapeutics, em um negócio de quase US$ 9,2 bilhões, mostrou um alívio para a empresa que busca maneiras de compensar a proximidade da concorrência de biossimilares do Keytruda, medicamento de imunoterapia usado no tratamento de diversos tipos de câncer, a partir de 2028. Com a aquisição, a companhia passará a ter acesso a um medicamento experimental contra a gripe, buscando diversificar ao máximo seu portfólio para não passar por uma queda brusca de receita. O esforço da Merck começou em 2021, com a companhia quase triplicando seu pipeline em estágio avançado por meio de desenvolvimento interno e grandes negócios, e a aquisição da Cidara Therapeutics se mostrará um ativo valioso a partir do primeiro trimestre de 2026, quando a aquisição deve ser concluída.

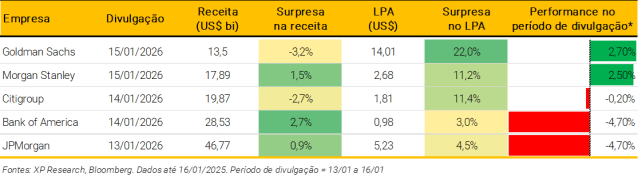

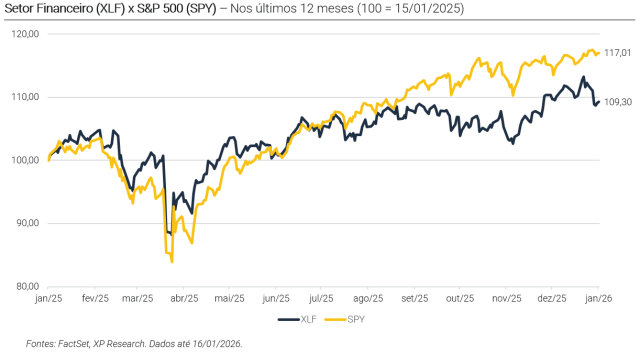

4. Bancos: Vivendo um grande momentum

Os resultados do 4T25 dos grandes bancos americanos confirmaram que o setor encerrou o ano em posição de força. Com isso, destacamos três principais fatores: resiliência do consumidor, retomada do Investment Banking e um ambiente de mercado que segue altamente favorável às mesas de trading. Apesar de ruídos regulatórios no radar, o tom geral das gestões foi construtivo para 2026.

Resiliência do consumidor. A receita de juros avançou na maioria das instituições, apoiada por crescimento de crédito e queda do custo de depósitos. Carteiras de cartões e empréstimos corporativos seguiram se expandindo, enquanto os indicadores de crédito não mostraram deterioração relevante. Ainda assim, o setor reagiu com cautela à proposta do governo Trump de limitar os juros do cartão de crédito em 10%, com executivos alertando para possíveis impactos sobre a oferta de crédito.

Investment Banking. O último ano marcou uma clara virada de ciclo para as atividades em mercado de capitais. As receitas globais superaram US$ 100 bilhões, refletindo a reabertura do mercado de M&A e IPOs. O Goldman Sachs reportou um avanço de 25% em fees de Investment Banking, enquanto o Morgan Stanley registrou alta de 47% na divisão. O Citigroup alcançou receita recorde em Advisory, e os pipelines para 2026 seguem robustos, com destaque para os setores de saúde, tecnologia e industrial.

Mesas de trading. A volatilidade persistente, alimentada por incertezas fiscais, valuations esticados no mercado de ações americano e dúvidas quanto ao ritmo de cortes de juros do Fed, impulsionou receitas, especialmente em equities e derivativos. Embora esse cenário já esteja claro desde os resultados do 2T25, nesse trimestre destacamos efeitos positivos do mercado de trading aquecido para o JPMorgan, Bank of America e Wells Fargo.

Por fim, reiteramos que mantemos uma posição de overweight no Setor Financeiro nas Carteiras Globais XP, assim como o destacamos como nossa Top Pick setorial. A leitura dos resultados reforça nossa convicção de que o setor segue bem-posicionado para capturar o próximo estágio do ciclo, combinando rentabilidade estrutural elevada, balanços sólidos e diversificação de fontes de receita. Além disso, ainda enxergamos assimetria positiva à frente diante de perspectivas de flexibilização regulatória, com menor pressão sobre exigências de capital e maior liberdade para alocação de balanço (fatores que historicamente se traduzem em expansão de ROE e maior retorno aos acionistas).

5. Nvidia: Entregas retidas na fronteira

A relação entre Nvidia e a China voltou ao debate geopolítico global nesta semana, evidenciando como a corrida por inteligência artificial está cada vez mais relacionada à lógica de poder entre EUA e China. Após meses de incerteza, o governo dos EUA aprovou a venda do chip H200, o segundo mais avançado da Nvidia, para clientes chineses, desde que haja oferta suficiente nos Estados Unidos, que os compradores cumpram exigências de segurança e que os processadores não sejam usados para fins militares. A decisão marca um novo capítulo na estratégia americana de controle tecnológico, que permite exportações seletivas, mantendo bloqueadas vendas o chip mais avançado da companhia, o Blackwell, ao mesmo tempo em que cobra uma taxa de 25% sobre as vendas para a China.

O movimento, no entanto, encontrou uma resistência imediata por parte da China. Autoridades alfandegárias chinesas instruíram agentes a barrar a entrada do H200 no país, enquanto empresas de tecnologia locais foram orientadas a evitar a compra do chip, salvo casos específicos. As diretrizes não vieram acompanhadas de justificativas, assim como também não ficou claro se é um banimento definitivo ou uma medida temporária. Por outro lado, existe a possibilidade de a China estar considerando exceções limitadas, como projetos de pesquisa acadêmica ou parcerias universitárias, o que reforça a percepção de que a restrição pode ser usada como instrumento de barganha, especialmente antes da visita de Donald Trump à China prevista para abril.

Essas divergências refletem o dilema da estratégia chinesa. De um lado, o H200 oferece desempenho cerca de 6x superior ao chip H20, anteriormente autorizado e depois bloqueado de forma indireta por Pequim, e é amplamente considerado mais eficiente que alternativas domésticas. Por outro lado, permitir a entrada em desses chips poderia retardar o desenvolvimento da indústria local de semicondutores, um objetivo central da política industrial chinesa. Não por acaso, autoridades locais têm enfatizado a priorização de fornecedores domésticos, mesmo reconhecendo a existência de uma distância entre a tecnologia doméstica e americana.

Para a Nvidia, o impasse tem efeitos econômicos significativos. A China já foi seu segundo maior mercado, mas a receita na região, incluindo Hong Kong, caiu cerca de 45% em relação ao ano anterior. Apesar da aprovação formal dos EUA e da divulgação de guidances pela companhia desconsiderando vendas para a China, a reação do mercado demonstrou cautela. As ações recuaram após os relatos de restrições chinesas, refletindo a percepção de que o acesso ao que Jensen Huang, CEO da Nvidia, descreveu como um mercado potencial de US$ 50 bilhões continua altamente incerto. Assim, o episódio deixa claro que, na disputa global por liderança de AI, nem mesmo chips de última geração escapam de se tornar moedas de troca geopolíticas.

Agenda de resultados da semana

Se você ainda não tem conta na XP Investimentos, abra a sua!