![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Ações internacionais: confira todos os resultados do 2º tri de 2024

Relembrando nossa prévia

Em nossa prévia da temporada de resultados do 2º trimestre de 2024 antevíamos uma temporada de resultados nos Estados Unidos na qual as expectativas estavam altas demais devido a: i) surpresas negativas nos dados de atividade; ii) trajetória de desaceleração do crescimento do PIB; iii) efeitos negativos cumulativos dos juros altos nos investimentos, no consumo e na lucratividade das empresas e; iv) inflação desacelerando e, consequentemente, diminuindo a capacidade das companhias em repassar preços.

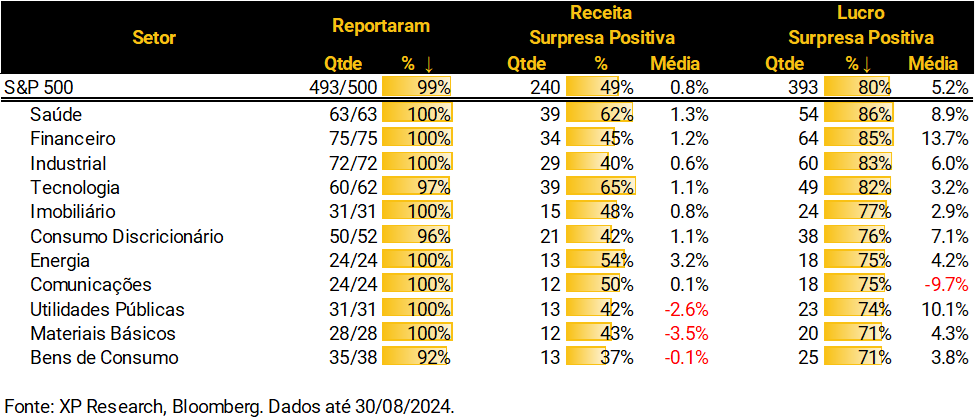

Com 99% das empresas já havendo reportado seus números para o 2º trimestre de 2024, o crescimento do lucro por ação (LPA) do S&P 500 ficou em +11,8%, 315 pontos-base acima dos +8,6% esperados no início da temporada. Embora esse seja o quarto trimestre consecutivo de crescimento interanual do LPA e o maior desde o 4º trimestre de 2021, destacamos três pontos relevantes:

- As estimativas de lucros para o terceiro e quarto trimestres de 2024 foram revisadas para baixo em -2,7% e -1,2% respectivamente em relação às estimativas no início da temporada;

- A magnitude das surpresas positivas com lucros (+5,2%) ficou aquém das temporadas anteriores (+7,7%, +7,7% +7,2% e +8,4% nos últimos 4 trimestres);

- Menos da metade (49%) das empresas do S&P 500 reportou surpresas positivas em receitas, com uma surpresa média de apenas 0,8%.

Evolução das estimativas

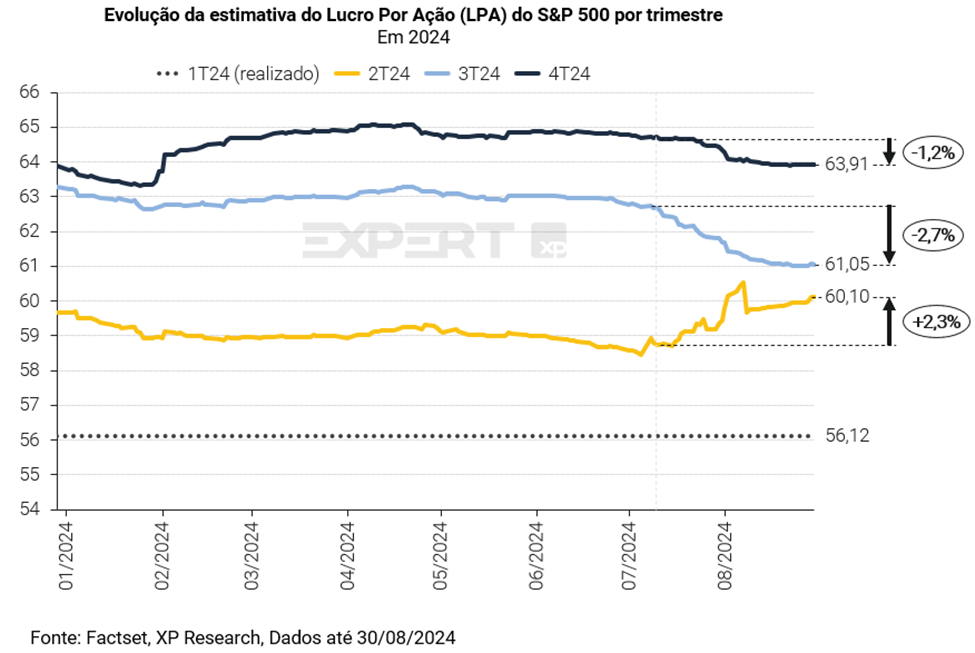

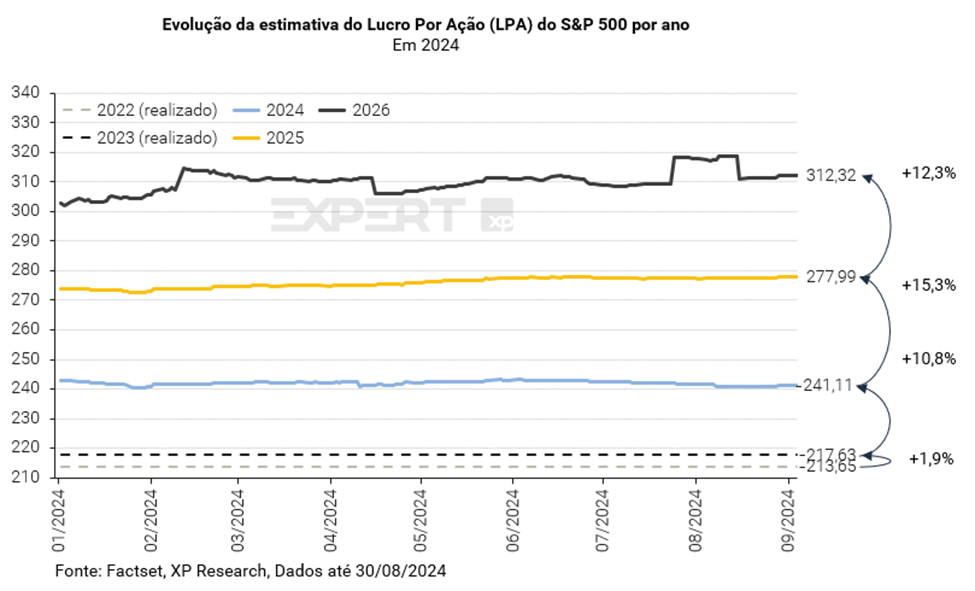

Antes do início da temporada de resultados o mercado tinha uma estimativa de LPA do S&P 500 de US$ 58,45 para o 2º trimestre de 2024. Conforme as empresas foram reportando seus resultados, os números reais foram substituindo as estimativas e o trimestre encerrou-se nos US$ 60,10 e uma surpresa de 230 pontos base em relação às estimativas iniciais.

Um fenômeno interessante, e que não ocorreu nas temporadas anteriores, foi a revisão baixista dos trimestres seguintes, em especial do 3º e 4º trimestres de 2024. Desde o início da temporada as estimativas estão 2,6% e 1,2% abaixo, respectivamente. Atribuímos esse efeito a: i) guidances mais conservadores das empresas em suas teleconferências de resultados e; ii) continuidade dos processo de desaceleração da economia americana.

Surpresas

Com 99% das empresas já tendo reportado e 8 dos 11 setores já atingindo 100% de completude vimos:

– Receita: 49% das empresas superaram as estimativas de receita com uma surpresa média de 0,8%. Destaques positivos para: Tecnologia (65% das empresas acima das expectativas e média de +1,1%) e Saúde (62% das empresas acima das expectativas e média de +1,3%%). Do lado negativo, os setores de Utilidades Públicas (42% das empresas acima das expectativas e média de -2,6%) e Materiais Básicos (43% das empresas acima das expectativas e média de -3,5%).

– Lucros: 80% das empresas superaram as estimativas de lucros com uma surpresa média de +5,2%. Os destaques positivos ficaram para os setores Financeiro (85% das empresas acima das expectativas e surpresa média de +13,7%) e Saúde (86% das empresas acima das expectativas e surpresa média de +8,9%). Do lado negativo, o setor de Comunicações (75% das empresas acima das expectativas e média de -9,7% impactado pelas marcações negativas do valor recuperável de ativos de TV de empresas como Paramount e Warner Bros Discovery).

Crescimento

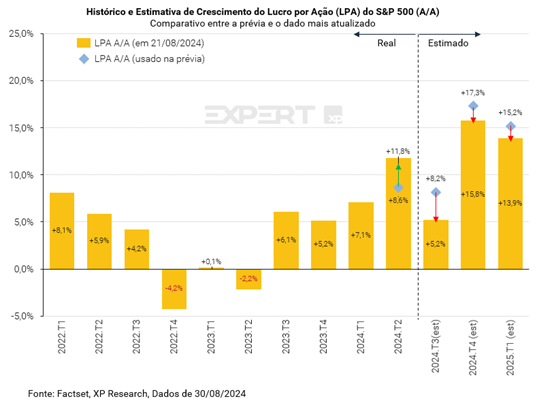

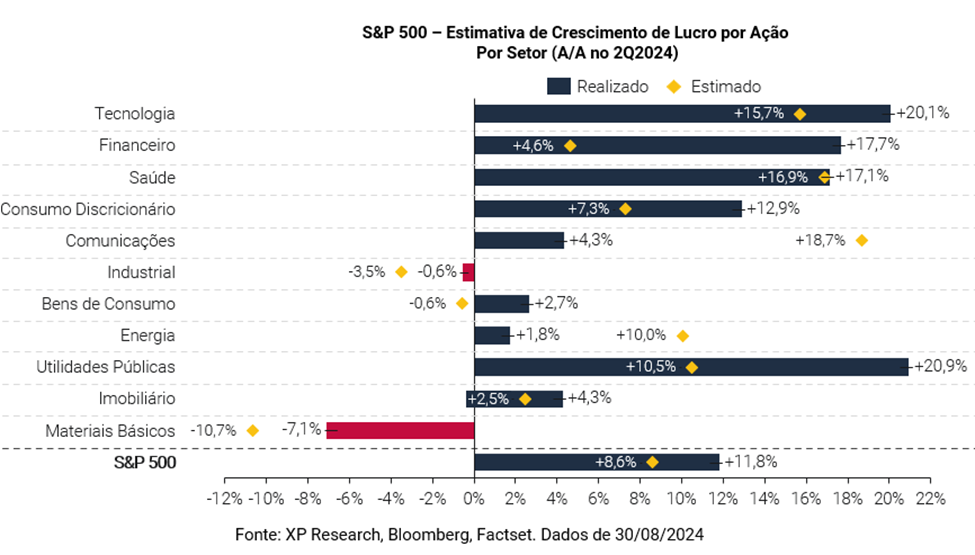

Em termos interanuais, o LPA do S&P 500 cresceu 11,8% e marcou o 4º trimestre consecutivo de expansão de lucros. Este é o maior crescimento de LPA do S&P 500 desde o 4º trimestre de 2021 (não mostrado no gráfico).

Como mencionamos anteriormente, as surpresas positivas do 2º tri não se refletiram em um maior otimismo com os trimestres seguintes. Vale notar que, com as revisões baixistas, o mercado agora espera uma grande desaceleração em termos de crescimento interanual no 3º tri: de +11,8% para +5,2% com uma reaceleração nos trimestres seguintes.

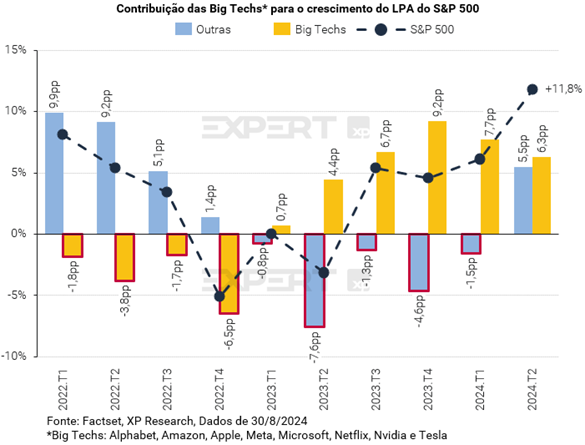

Importante notar, também, que a contribuição das Big Techs para o crescimento diminuiu no trimestre, com uma contribuição de 5,5 pontos percentuais advinda das “outras 492” empresas do S&P 500.

Olhando para frente

Com relação às estimativas de lucros do S&P 500 para os próximos anos, não houve grandes mudanças em relação às expectativas que o mercado tinha antes da temporada. No balanço entre um 2º trimestre mais forte e as revisões para baixo no 3º e 4º trimestres, as estimativas para 2024 caíram de US$ 242,32 para US$ 241,11 (-0,4%) representando um forte crescimento de +10,8% em relação a 2023. Para os anos seguintes, o mercado espera que o crescimento acelere para +15,3% em 2025 e desacelere para +12,3% em 2026.

Performance Setorial

Como comentamos acima, neste trimestre as ações das Big Techs ganharam a companhia de outras empresas no crescimento de lucros e os setores Financeiro (+17,7% ante expectativa de +4,6%), Saúde (+17,1% ante expectativa de +16,9%) e Utilidades Públicas (+20,9% ante expectativa de +10,5%) foram os grandes destaques de alta, além de Tecnologia (+20,1% ante expectativa de +15,7%).

Já do lado negativo, o setor de Materiais Básicos (-7,1% ante expectativa de -10,7%) e Industrial (-0,6% ante expectativa de -3,5%) foram os únicos a mostrar contração de lucros em termos interanuais, apesar das surpresas positivas. Já o setor de Comunicações (+10,5% ante expectativa de +20,9%) ficou bem aquém das estimativas após pelas marcações negativas do valor recuperável de ativos de TV de empresas como Paramount e Warner Bros Discovery.

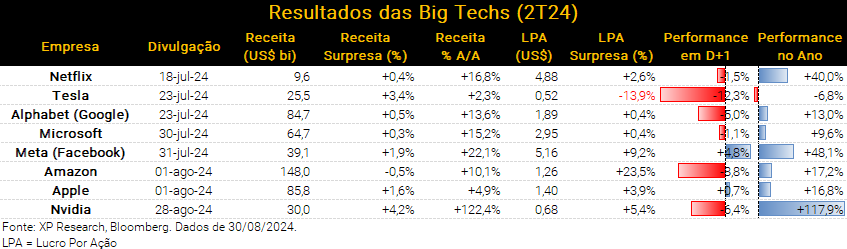

Falando especificamente das Big Techs, a temporada foi de surpresas positivas em 7 das 8 empresas (apenas a Tesla decepcionou), porém as reações do mercado tanto à magnitude menor das surpresas (no caso da Nvidia, Microsoft e Alphabet) e aos guidances menores que os esperados (mais relevante no caso da Amazon) foram negativas e apenas 2 (Meta e Apple) subiram no pregão que sucedeu suas divulgações de resultados.

Tecnologia

No setor de tecnologia, 65% e 82% das companhias reportaram surpresas positivas nas receitas e lucros, respectivamente.

O setor se manteve resiliente no segundo semestre, e apesar de declínio marginal na magnitude das surpresas, se manteve como um dos principais impulsionadores da surpresa dos resultados, superando estimativas para o período.

As ações do setor continuaram com performance positiva no trimestre, apesar de não mais liderarem a performance positiva do S&P 500. O destaque do setor seguiu sendo Nvidia, que voltou a divulgar resultados que excederam as estimativas do mercado mas, apesar disso, a magnitude mais modesta da surpresa, um crescimento de guidance mais fraco que nos trimestres anteriores e temores quanto aos próximos lançamentos e capacidade da companhia continuar crescendo resultaram numa reação negativa dos mercados.

Ainda entre as Big Techs, o resultado de Apple veio praticamente em linha, com crescimento de receitas mas decepção em China; Microsoft também veio em linha, mas uma decepção no segmento de cloud computing prejudicou a recepção do resultado pelo mercado.

O trimestre continuou a ser marcado pela predominância do tema de inteligência artificial como gatilho para as companhias. O resultado de AMD foi bem recebido após anúncio de guidance mais positivo ligado às receitas de AI, assim como uma sinalização de que a companhia irá direcionar esforços para que o segmento de serviços para data centers ganhe relevância internamente na empresa que atualmente tem receita bem dividida entre outros segmentos como gaming. A Broadcom reportou números bons, entretanto foi penalizada por leve decepção na receita de semicondutores; Intel foi fortemente penalizada após dados do balanço demonstrarem que a companhia, uma vez dominante, tem dificuldade em competir na temática de AI.

Empresas ligadas a serviços de software recuperaram fôlego à medida que clientes corporativos investiram mais fortemente em desenvolvimento de novas soluções em AI, beneficiando empresas como IBM.

Saúde

As provedoras de serviços de saúde vinham enfrentando ambiente desafiador em termos de custos crescentes nos trimestres anteriores. No segundo trimestre, as medidas de cortes de gastos ajudaram a impulsionar o resultado da UnitedHealth, principal seguradora de saúde dos EUA. A quantidade de usuários cobertos por planos de saúde, entretanto, decepcionou, possivelmente sinal negativo do estado do consumidor e de deterioração do emprego.

O resultado das farmacêuticas seguiu fortemente relacionado a aprovações e ao desempenho de vendas de drogas individuais. Lilly, farmacêutica por trás do Mounjaro, medicamento de emagrecimento com base em GLP-1, seguiu entregando crescimento de vendas, além de ter obtido aprovação de medicamento para Alzheimer nos EUA. Johnson & Johnson, por sua vez, também entregou um bom resultado ligado às vendas de medicamentos para câncer e psoríase.

Financeiro

No setor financeiro, 45% e 85% das companhias reportaram surpresas positivas nas receitas e lucros, respectivamente, e o setor apresentou forte surpresa em relação à expectativa de lucros.

O lucro de bancos americanos como JPMorgan, Citigroup, Wells Fargo, Goldman Sachs, Morgan Stanley e Bank of America foi impulsionado pelo segmento de mercados de capitais, que foi destaque após alguns trimestres fracos, à medida que o mercado começa a antecipar maior proximidade dos cortes de juros pelo Federal Reserve. No entanto, margens financeiras foram um destaque negativo entre diversas das instituições financeiras, à medida que o custo de depósitos segue elevado devido ao atual patamar da taxa básica de juros nos EUA.

Companhias de pagamentos, como American Express, Visa, PayPal, Mastercard apresentaram resultados mistos, com viagens ainda fortes e preocupações com desaceleração da economia americana.

A holding de Warren Buffet, Berkshire Hathaway, relatou novo nível recorde de caixa, ante taxa de juros elevada e bolsa cara; a gestora BlackRock atingiu novo recorde de ativos sob gestão após rali dos mercados até o final do primeiro semestre de 2024, o que também ajudou a impulsionar a custódia da corretora Charles Schwab.

Consumo Discricionário

O setor de consumo discricionário apresentou 42% e 76% de surpresas positivas nas receitas e lucros das companhias, respectivamente.

O setor se manteve resiliente no segundo semestre, e apesar de declínio marginal na magnitude das surpresas, se manteve como um dos principais impulsionadores da surpresa dos resultados, superando estimativas para o período.

O impulso da Big Tech Amazon foi proveniente do segmento de cloud computing, enquanto o consumo foi responsável pela decepção que a gigante apresentou na receita.

Outras empresas do setor que se destacaram foram Nike, Starbucks e McDonald’s, que por motivos diversos buscavam se reposicionar em momento de desaceleração do consumo e desafios idiossincráticos das companhias.

Montadoras de automóveis foram vítimas de sentimento ruim do mercado com desaceleração do consumo de veículos elétricos após excesso de oferta com a entrada de diversos novos players no segmento. Tesla e Ford também apresentaram problemas ligados à lucratividade, e caíram após a divulgação dos resultados.

Empresas do segmento de construção como Lowe’s e Home Depot passam por momento mais desafiador, de desaceleração das reformas domésticas e do consumo em geral, e optam por privilegiar clientes profissionais neste momento do ciclo.

Industrial

O setor industrial, bastante heterogêneo em sua composição, teve surpresa de 40% na receita e 83% nos lucros.

Indicativa da saúde do setor de Construção, Caterpillar foi beneficiada por preços mais altos de equipamentos, além de surpresas no segmento de motores e geradores. A 3M por sua vez, passa por momento de trunaround e reportou resultado forte, com ampliação significativa de guidance. GE Vernova apresentou resultado em linha com as expectativas, impulsionado por forte demanda dos segmentos de gás e hidrelétricas, ante ampliação de demanda por energia elétrica nos EUA e novos projetos.

Já GE Aerospace e RTX, que possuem receitas ligadas ao segmento aeroespacial e de defesa, surpreenderam em termos de lucros no trimestre, à medida que encomendas seguem elevadas.

Comunicação

Entre as empresas do setor de comunicações, 50% e 75% das companhias reportaram surpresas positivas nas receitas e lucros, respectivamente.

As big tech do setor apresentaram resultados bons. Alphabet foi beneficiada pelo segmento de cloud computing, mas registrou desaceleração em anúncios ante moderação do consumo, enquanto Meta Platforms foi impulsionada por lucro forte, aumento nos preços de anúncios e guidance melhor que o esperado, mas a expectativa de gastos elevados com desenvolvimento de AI preocuparam.

Entre as companhias de mídia, Netflix apresentou crescimento de assinantes para além do esperado e decepção no guidance. Disney ganhou algum impulso de sucessos de novos lançamentos, mas desaceleração do consumo pesou negativamente no segmento de experiências (parques e cruzeiros). Paramount e Warner Bros Discovery realizaram imparments, marcações negativas do valor recuperável de ativos de TV. Entretanto, enquanto a primeira recebeu uma reação positiva ante expectativa de aquisição pela Skydance, a última teve desempenho consideravelmente negativo, ainda que tenha conseguido obter crescimento em seu serviço de streaming.

Bens de Consumo

Entre as empresas de Bens de Consumo, 37% e 71% das companhias reportaram surpresas positivas nas receitas e lucros, respectivamente.

No último trimestre, varejistas como Walmart e Target foram beneficiadas em movimento de redução do padrão de consumo americano ante desaceleração da economia. Por outro lado, lojas de descontos como Dollar General e Dollar Tree, conhecidas como dollar stores, tiveram resultados piores que o antecipado ao perderem market share e reduziram guidances para o ano.

Já empresas como PepsiCo e Coca-Cola conseguiram se manter estáveis com melhorias no mix de produtos.

A produtoras de commodities agrícolas Archer-Daniels-Midland teve resultado impactado negativamente pelas mínimas em quatro anos dos preços de cereais, que contam com estoques elevados. Já Tyson Foods, do segmento de proteínas, se beneficiou da queda dos preços de grãos, que ajudou particularmente a unidade de frango.

Energia

No agregado, o setor de energia nos Estados Unidos apresentou 54% de surpresa positiva na receita e 75% de surpresa no lucro.

Os resultados das petroleiras ExxonMobil e Chevron vieram mistos. A primeira foi capaz de ampliar a produção, resultado de aquisições realizadas no final do ano passado, enquanto a última passa por uma disputa legal que tem travado seu potencial de expandir a produção diária.

No segmento de serviços de óleo e gás, SLB se destacou ante concorrentes como Halliburton por possuir maior exposição internacional ante enfraquecimento das perfurações nos EUA em favor de aceleração em outras regiões.

Utilidades Públicas

No agregado, o setor de utilidades públicas nos Estados Unidos apresentou 42% de surpresa positiva na receita e 74% de surpresa no lucro.

O setor de energia elétrica teve lucros impulsionados por um forte aumento na demanda por energia, decorrente especialmente da ampliação dos data centers para treinamento e processamento de inteligência artificial. Empresas como Vistra, NextEra e Exelon apresentaram surpresas positivas nos lucros no segundo trimestre. Vistra divulgou que firmou dois contratos de compra de energia renovável de longo prazo com Microsoft e com Amazon; e NextEra firmou contrato com Google. Todas as companhias citadas planejam expandir capacidade, com demanda futura já contratada.

Materiais Básicos

O setor de materiais básicos reportou 43% e 71% de surpresas em receitas e lucros agregados, respectivamente, e foi impactado negativamente pelos preços mais baixos das commodities em geral.

As mineradoras de ouro foram um ponto fora da curva, à medida que a commodity continuou atingindo novas máximas históricas, impulsionada por demanda de bancos centrais que buscam diversificar reservas. Barrick Gold e Newmont apresentaram fortes surpresas nos lucros.

Clique aqui para receber os materiais do Research Internacional por e-mail