Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

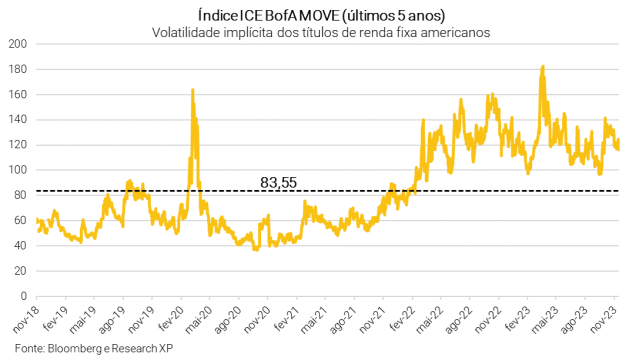

O ano de 2023, assim como o de 2022, foi marcado por bastante volatilidade na curva de juros americana. Os títulos de renda fixa americanos estão há praticamente dois anos operando em um regime de volatilidade pelo menos 50% maior do que a média dos últimos 5 anos e até mesmo do que a média dos últimos 20 anos.

Para 2024, devemos continuar vendo essa volatilidade se mantendo em patamares elevados. O componente mais permanente, indutor de volatilidade para a parte longa da curva de juros americana, deve ser o desequilíbrio fiscal dos EUA, que não dá e não deverá dar sinais de melhora no curto prazo, ainda mais em um ano eleitoral.

Entre os outros fatores que vêm causando essa mudança de regime, mas que podem ir perdendo força ao longo do tempo, estão questões técnicas de oferta e demanda dos títulos emitidos pelo governo americano, que devem apresentar alguma melhora daqui em diante. Outro fator menos estrutural que pode impactar menos negativamente em 2024 é a comunicação do presidente do Fed, Jerome Powell, que até aqui pareceu contribuir para essa maior oscilação de preços dos títulos, mas que deve melhorar à medida que os sinais de desinflação e desaceleração da atividade econômica fiquem ainda mais evidentes (se eles ocorrerem).

De qualquer forma, se por um lado a atratividade da renda fixa americana aumentou muito nos últimos meses e deverá seguir alta em 2024, com a principal referência de preços dos demais ativos de risco dos mercados, que é a curva de juros americana, se mantendo no maior patamar dos últimos 16 anos e com comportamento extremamente volátil, temos uma limitação de quanto risco poderemos adicionar aos portfólios ao longo de 2024.

A limitação está não só pelo fato de o ativo mais livre de risco do mundo, que são as Treasuries americanas, estarem remunerando os investidores no maior patamar em anos, o que induziria os agentes a não buscar outras classes de ativo mais arriscadas para obter maiores retornos, mas também pela correlação de curto (e até de longo prazo) das classes de ativos estar com comportamento mais errático do que se via antes de 2021.

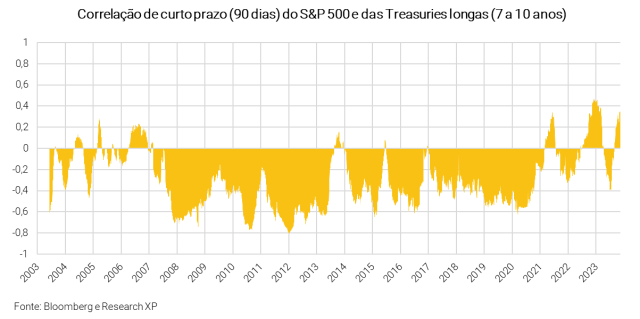

Como podemos verificar abaixo, a correlação entre a renda fixa e a renda variável americana vem perdendo seu padrão recente de comportamento historicamente negativo, ou seja, quando uma classe de ativo subia, a outra tenderia a cair.

Estudos indicam que inflação alta (acima de 3%) e alta volatilidade das Treasuries têm contribuído para essa maior volatilidade também na correlação das duas principais classes de ativos, o que impacta diretamente em todas as outras classes de ativos dos demais mercados pelo mundo.

Portanto, estamos vivendo um novo regime no comportamento das 2 principais classes de ativos globais, referências para a maioria dos outros mercados e classes de ativos de outros países, o que nos deixa mais cautelosos para tomar decisões estruturais de longo prazo nos portfólios. Com as correlações mudando de sinal em poucos meses a todo momento e com a inflação dos países desenvolvidos ainda acima da meta, fazendo com que os retornos esperados da renda fixa estejam bastante acima do retorno esperado da Bolsa, consideramos prudente, mais do que nunca, ter portfólios diversificados e equilibrados para atravessar esse período.

Precisaremos de mais tempo para entender o quão permanente é esse novo regime e, antes disso, qual é esse regime de comportamento das classes de ativos que servem de referência para precificação de retornos esperados dos títulos e ações pelo mundo.

E no Brasil?

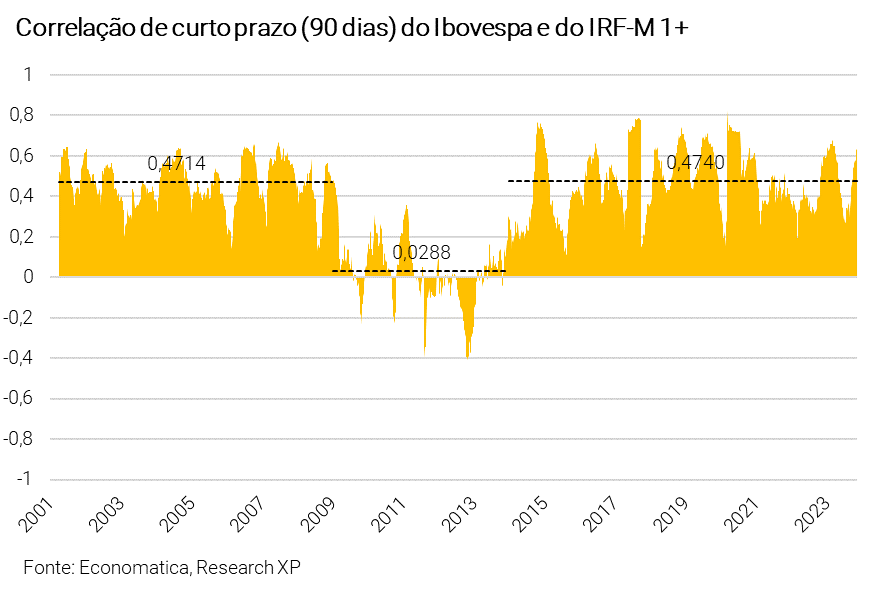

No Brasil, a correlação entre os retornos da renda variável e os retornos da renda fixa (medidos pelos retornos dos índices Ibovespa e IRF-M 1+, respectivamente) não aparenta estar passando pela mesma mudança estrutural. Conforme o gráfico abaixo, essa correlação se manteve firmemente em terreno positivo nos últimos anos, tendo se aproximado mais de uma correlação zero no período entre 2009 e 2013.

Os estudos sobre o assunto apontam que a correlação entre renda fixa e renda variável tendem a valores negativos quando a incerteza sobre o crescimento da economia predomina, enquanto a correlação tende a valores positivos quando a incerteza com relação à inflação é dominante. Portanto, a incerteza sobre a inflação aparenta ser a norma no Brasil, e, para 2024, não esperamos que essa correlação se distancie do patamar médio entre 0,40 e 0,60 observado nos últimos anos. Esses valores evidenciam um poder relativamente menor de diversificação de uma carteira combinando simplesmente renda fixa e renda variável no Brasil, quando comparada à diversificação alcançada em portfólios similares nos EUA, como vimos acima. Com isso, destacamos a importância nos portfólios da inclusão de ativos pouco correlacionados com as classes tradicionais, como os investimentos internacionais, multimercados e os investimentos alternativos, que têm maior poder de diversificação e tendem a reduzir o risco total médio das carteiras, podendo inclusive aumentar o retorno esperado.

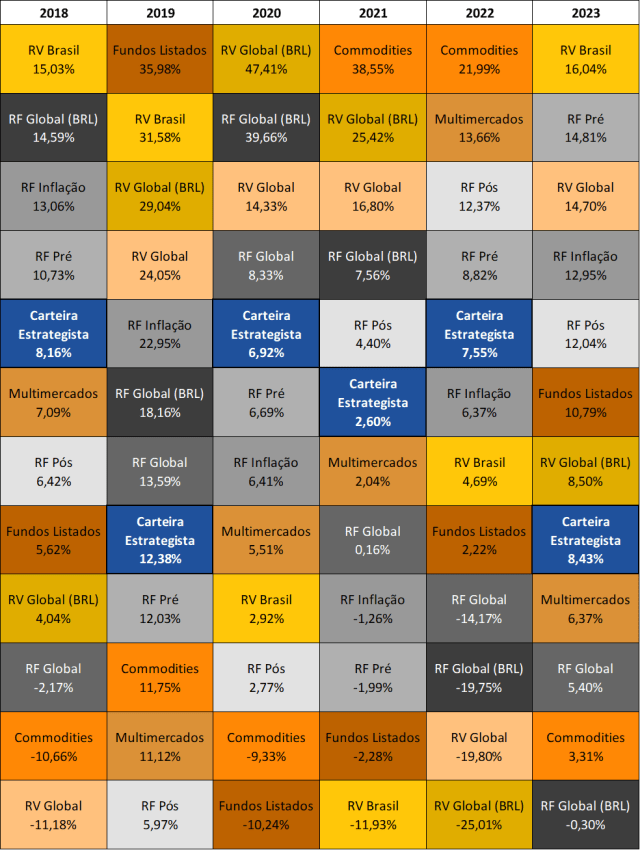

Desempenho anual das classes de ativos vs. Carteira Estrategista

Para exemplificar o efeito da diversificação em um portfólio ao longo do tempo, trouxemos a “tabela periódica” abaixo, que mostra os retornos ano a ano das principais classes de ativos que utilizamos em nossas carteiras recomendadas, medidos pelos principais índices de referência de cada classe, entre os anos de 2018 a 2023. Com dados até 30/11/2023, a “tabela periódica” mostra que a grande maioria das classes de ativos teve rendimentos positivos em 2023. Conforme prevíamos no relatório “Onde Investir 2023”, a Renda Fixa local teve seu protagonismo garantido no ano – com a taxa Selic mantida em 13,75% no primeiro semestre e a redução gradual da taxa de inflação, as classes de RF Inflação e RF Pós fixada tiveram performances acima de 12% no ano. O risco de novas altas da Selic em 2023, que não descartávamos no começo do ano, de fato não se realizou, e, beneficiando-se com o ajuste nas expectativas de juros futuros iniciado no 2º trimestre do ano, a classe de RF Pré-fixada teve o segundo melhor desempenho do ano, com alta de 14,8%.

Até aqui, a Renda Variável local foi a classe de melhor desempenho em 2023, com retorno de 16,0%. No relatório do ano passado, nossa previsão era de um ano mais desafiador para as ações brasileiras, porém o ritmo de crescimento do PIB acima das expectativas ao final de 2022 e o início do ciclo de cortes da taxa Selic no segundo semestre impulsionaram sua performance. A principal surpresa com relação às nossas expectativas do último ano, entretanto, veio na Renda Variável Global, que teve retorno de 14,70% (ou 8,50% em reais). Apesar de perdurar a incerteza sobre o tempo em que a política monetária nos EUA deve permanecer nos níveis restritivos atuais, o PIB do país, principal mercado global, também superou as expectativas, e as suas empresas demonstraram maior capacidade de repasse de preços e corte de custos que o esperado.

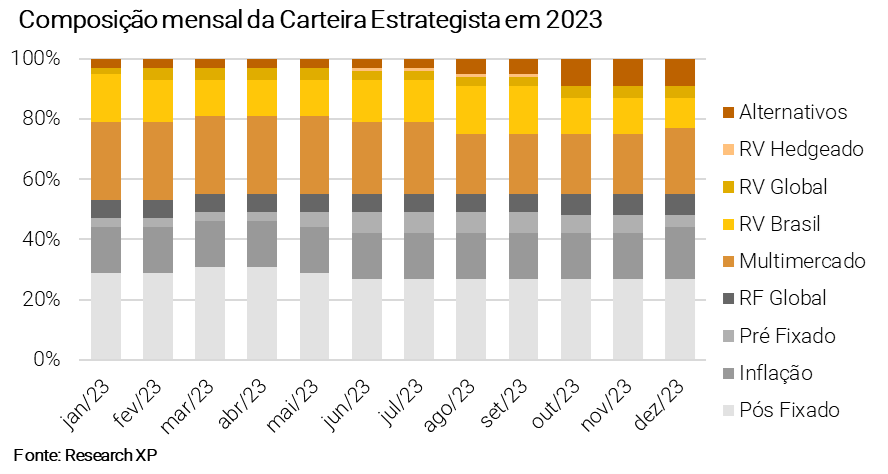

A tabela acima inclui também o desempenho da nossa Carteira Estrategista (volatilidade alvo de 4% ao ano), de perfil de risco moderado, que, conforme esperado, teve desempenho médio entre as diversas classes de ativos. O gráfico abaixo mostra a composição mensal da carteira ao longo de 2023. Dentre as mudanças realizadas no ano, destacamos as movimentações táticas em Renda Variável Brasil, que foram capazes de capturar alguns ganhos adicionais no período entre abril e julho. Com a perspectiva e posterior confirmação do início do ciclo de cortes de juros, aumentamos também ao longo do ano a alocação em Fundos Imobiliários (contido na categoria Alternativos), já que a classe historicamente tem forte desempenho nesses períodos, especialmente entre os Fundos de tijolo, que recebem rendimentos de aluguel de seus ativos imobiliários.

Olhando para o próximo ano, pesa positivamente sobre os ativos de risco locais a continuidade do processo de cortes na Selic, que, no pior cenário, deve levar a taxa de juros de referência brasileira para algo entre 9% e 10% nos 12 meses à frente, por mais que o cenário fiscal brasileiro e o cenário macroeconômico global ainda gerem incertezas e pressões negativas. O processo de desinflação no Brasil está bem encaminhado, nos deixando confortáveis de que há espaço para capturar prêmios de risco nos ativos brasileiros ao longo de 2024.

O que estamos fazendo em alocação olhando para o cenário à frente?

Em 2024, devemos continuar um processo que já vem ocorrendo em 2023 de alterar, gradativamente, o mix entre as duas principais classes de ativos locais: renda fixa e renda variável, com maior propensão a tomarmos mais risco em classes de ativos que apresentam maior retorno esperado em períodos de juros menores. Essas mudanças ocorrem principalmente nos portfólios de perfis Moderado e Agressivo.

Na renda fixa brasileira, os cortes de juros à frente sugerem que os percentuais entre pós-fixado, prefixado e inflação sigam mudando marginalmente, com maior propensão a reduzirmos um pouco mais o pós-fixado, mantermos ainda a renda fixa inflação em patamares elevados e exposições mais limitadas em prefixado, sendo táticos nos pontos de entrada nesses títulos, quando o mercado oferecer mais prêmio em momentos de estresse.

A parcela em pós fixado, mesmo que sendo reduzida nos últimos meses, seguirá sendo expressiva nas carteiras conservadoras e até moderadas. Essa parcela da alocação se apresenta como um “porto mais seguro” para quem quiser manter a exposição em renda fixa menos suscetível ao risco de mercado (volatilidade), que deve se manter elevado com toda discussão fiscal no Brasil e, principalmente, com a volatilidade da curva de juros americana, que seguirá impactando os nossos DIs (prefixado) e a curva das NTN-Bs (inflação).

Nos próximos 12 meses, se compararmos aos 12 meses anteriores, devemos seguir com exposições mais elevadas a ativos de renda variável listados em Bolsa, com um mix entre ações e fundos imobiliários. Em ciclos de queda de juros, esses ativos tendem a ter uma performance interessante no curto prazo, porém na seleção individual desses ativos, sugerimos escolher aqueles que sejam sustentáveis e representem bons negócios também no longo prazo.

Diversificar os riscos das carteiras com investimentos que tenham pouca correlação com a renda fixa e renda variável deverá ser ainda mais relevante nesse cenário volátil e de transição de regime que comentamos acima. Nossos instrumentos prediletos para isso são os fundos Multimercados, que não precisam de um cenário específico para obter bons resultados, além dos fundos ilíquidos que dão acesso a ativos reais e/ou não listados em Bolsa (ex: Private Equity, Special Situation) que se comportam de forma totalmente distinta, com retornos esperados elevados.

Por fim, contribuirá para essa diversificação a alocação de parte do portfólio em ativos internacionais, que estão suscetíveis a riscos distintos dos ativos locais, podendo estar exposto ao dólar (ou outra moeda forte). Além disso, eles contribuem para aumento dos retornos esperados das carteiras, sem necessariamente aumentar o risco (volatilidade). Em 2024, a renda fixa global, especialmente a dos EUA, se mostra em patamares bastante atrativos em termos de retornos esperados, como não se via há anos, mas não sem riscos no radar, especialmente com cautela no aumento da duration dos títulos e tendo no radar uma possível abertura nos spreads de crédito dos títulos corporativos considerados mais arriscados (high yield), porém que não devem tirar a atratividade da classe ao longo de 2024, muito pelo contrário. Um mundo volátil e em transição nos leva a ter cautela para assumir qualquer cenário como sendo uma verdade absoluta e isso se refletirá em 2024 com o mantra de termos portfólios sempre equilibrados entre as diferentes classes de ativos.