1. Panorama e Performance

A última ata do COPOM divulgada no início de Novembro trouxe um tom cauteloso após o último corte de 0,5pp na taxa Selic, para 5,0% aa.

O relatório Focus publicado pelo Banco Central indica que as instituições financeiras mantiveram as suas estimativas em 4,50%aa para a Selic no fim de 2019 e 2020.

Nesse cenário, a nossa visão é de que o Banco Central tem espaço para levar a Selic até 4,25% em fevereiro, patamar que deve ser mantido até o final de 2020. Além da expectativa de cortes adicionais na taxa Selic, que deve beneficiar os fundos imobiliários, o relatório também apresentou leve aumento nas estimativas de crescimento do PIB para 0,99% em 2019 e 2,20% em 2020

Retorno por Classe

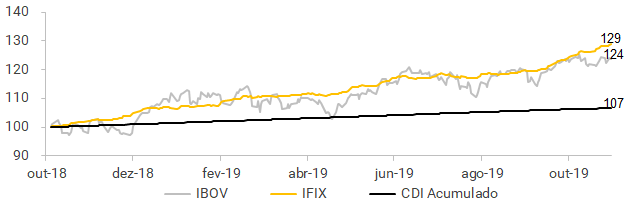

Mantemos a nossa visão positiva para os fundos imobiliários, que se mantém atrativos quando comparados aos juros locais mesmo após sua forte performance recente. No mês de novembro, vimos o IFIX refletindo esse ambiente macroeconômico favorável (+4,35%), acumulando um crescimento de +24,33% no ano e de +30,39% nos últimos 12 meses.

Mais uma vez, a indústria de fundos imobiliários continuou atingindo números recordes, com R$ 75,5 bilhões em valor de mercado e volume de negociação nos patamares de R$ 4 bilhões no mês de outubro de 2019. O número de investidores também cresceu, chegando a 517mil investidores (+10,19% em relação a setembro), refletindo a atratividade e o crescente interesse nesse produto.

Quanto ao seus segmentos, se destacaram os fundos de monoativos corporativos (+8,95%) e os fundos de fundos (+8,51%). No mês de novembro, a pior performance foram dos fundos de recebíveis, com uma valorização de 1,82%.

O fundo XP Macae (XPCM11) foi o fundo que apresentou a maior performance mensal (+26,5%). O portfólio do fundo é composto por uma torre corporativa localizada na cidade de Macaé e que deve ser desocupada até o fim de 2020. Nós vemos a alta recente do papel como um movimento especulativo de entrada de novos locatários devido aos recentes leilões do pré-sal e a possível entrada/expansão de multinacionais do setor de Óleo&Gás.

Indo contra o fluxo, o fundo Cidade Jardim C. Tower apresentou -6,9%. Em nossa opinião, o fraco rendimento refletiu os resultados operacionais fracos, com vacância elevada (70%) e o não pagamento de dividendos no mês de novembro.

Performance 12 meses – IBOV x IFIX x CDI Acumulado

Data Base: 29/11/2019

2. IFIX vs Carteira Recomendada

2.1 Visão Geral

Acompanhando o otimismo do mercado, a carteira recomendada XP obteve um incremento de 8,36% no mês de novembro de 2019 – é a maior alta registrada do histórico da carteira. Nesse período, a carteira teve uma performance 4,0 pontos percentuais acima do seu benchmark – o índice IFIX (+4,4%). No acumulado do ano a carteira acumulou um ganho de 22,6 pontos percentuais acima do IFIX.

O segmento com maior contribuição para o desempenho da carteira de novembro foi o de “Lajes Corporativas”, com crescimento de 15,8%.

Essa robusta valorização foi distribuída em todos os três fundos recomendados – The One (ONEF11), Pátria Edifícios Corporativos (PATC11) e Rio Bravo Renda Corporativa (RCRB11), com altas de 19,9%, 13,5% e 13,9%, respectivamente.

IFIX x Carteira Recomendada

Data Base: 29/11/2019

A classe “Fundos de Fundos” foi a segunda que mais contribuiu para o resultado da carteira, representada pelo Mogno FoF (MGFF11) e que apresentou uma valorização de 18,4% no mês, a maior da nossa carteira.

O segmento de “Ativos Logísticos” apresentou a terceira maior alta, impulsionado pelo XP Industrial (XPIN11), que registrou um crescimento de 13,6% no último mês. Do lado negativo, o SDI Rio Bravo Renda Logística (SDIL11) apresentou a pior performance entre as recomendações, com queda de -4,8%.

“Shoppings” ficou em quarto lugar com a valorização de 6,7% do Vinci Shopping Centers (VISC11) e 5,8% do XP Malls (XPML11).

Por fim, “Recebíveis” foi o segmento com menor contribuição para a nossa carteira. O CSHG Recebíveis Imobiliários (HGCR11) e Capitânia Securities II (CPTS11B) obtiveram crescimento de 3,5% e 0,2%, respectivamente.

Performance da Carteira Recomendada

Data Base: 29/11/2019

3. Pesos da Nova Carteira Recomendada

Mantemos os pesos de cada setor na carteira em relação ao mês anterior, focando a maior exposição ao segmento de Lajes Corporativas, especificamente em ativos de alto padrão e localizados em regiões premium na cidade de São Paulo. A segunda maior exposição é ao segmento logístico, baseado na nossa visão mais positiva em relação ao crescimento desse segmento, que encontra demanda crescente por ativos AAA próximo a regiões metropolitanas.

- Lajes Corporativas (30,0% da carteira): Preferência por ativos de alto padrão e situados nos centros comerciais mais valorizados da cidade de São Paulo. Cenário de baixa vacância e aumento nos alugueis deverá resultar em ganhos expressivos tanto de renda quanto de capital.

- Ativos logísticos (25,0% da carteira): Menor volatilidade é justificada pelo tempo curto de construção, reduzindo o risco de execução, e por apresentar contratos atípicos (mais longos). Por isso, a renda trazida por esses ativos apresenta estabilidade e um menor risco no curto prazo. Adicionalmente, esse segmento apresenta uma perspectiva muito favorável devido ao forte crescimento do e-commerce, demandando volume crescente de ativos logísticos localizados próximos a grandes regiões metropolitanas.

- Fundos de Recebíveis (20,0% da carteira): Alto rendimento e risco menor de perda de patrimônio, são uma ótima alternativa para diversificação de risco. Hoje, contudo, a perspectiva de uma inflação e juros menores no longo prazo tende a diminuir a rentabilidade desse tipo de fundo.

- Shopping Center (20,0% da carteira): Exemplo de resiliência. O ideal é apostar em fundos diversificados, que possuam mix de ativos maduros e secundários (upside), localizados nos grandes centros de consumo do país.

- Fundo de Fundos (5,0% da carteira): Fundo de fundos apostam em explorar ineficiências de mercado e assimetrias de risco/retorno entre os FIIs listados em bolsa, além de usar sua expertise para balancear a exposição de suas carteiras a segmentos específicos de acordo com o momento e perspectiva de cada setor.

4. Movimentações na Carteira Recomendada de FIIs

Considerando os resultados do mês de novembro, estamos realizando algumas mudanças estratégicas na nossa carteira recomendada para poder continuar a maximizar o seu potencial. Tendo em vista isso, segue as nossas alterações:

- SAIU – Mogno FoF (MGFF11): Fundo de fundos com uma carteira diversificada, onde suas maiores exposições são aos segmentos de lajes corporativas, shoppings e fundos de recebíveis imobiliários. Após o forte desempenho da cota no último mês (+18,4%), a mais forte da nossa carteira, vemos um prêmio expressivo de 28% sobre o seu valor patrimonial. Por esse motivo, retiramos o MGFF11 da nossa carteira recomendada de dezembro.

- SAIU – CSHG Recebíveis Imobiliários (HGCR11): O fundo CSHG Recebíveis Imobiliários é um FII de recebíveis imobiliários e conta com uma sólida gestão. Seu portfólio tem uma exposição equilibrada entre inflação (57% do PL) e CDI (38%). Apesar do bom desempenho do FII nos últimos meses (+6,0% em outubro e 3,5% em novembro), que contribuiu significativamente para a performance da nossa carteira, vemos o fundo negociando a um prêmio de 16% sobre seu valor patrimonial. Por este motivo, retiramos o HGCR da nossa carteira.

- ENTROU – RBR Alpha Fundo de Fundos (RBRF11): O RBR Alpha é um fundo de fundos, com maior exposição aos segmentos de recebíveis, lajes corporativa e shoppings. Acreditamos que o RBRF tem potencial para continuar entregando rentabilidades atrativas, em linha com o seu dividend yield reportado nos últimos meses. Adicionalmente, vemos o FII negociando a 6% de prêmio sobre seu valor patrimonial, que é significativamente menor ao prêmio atual do MGFF (28%).

- ENTROU – Valora RE III (VGIR11): Fundo de recebíveis imobiliários com uma carteira majoritariamente indexada ao CDI. Apesar da nossa expectativa de queda nos juros ao longo dos próximos meses, vemos os atrativos spreads do seu portfólio suportando uma boa rentabilidade para o FII nos preços atuais. Adicionalmente, vemos o FII negociando a um leve prêmio de 5% sobre o seu valor patrimonial, comparado ao prêmio de 16% do HGCR.

Carteira Recomendada – Novembro/19

Data Base: 29/11/2019

Carteira Recomendada – Dezembro/19

Data Base: 29/11/2019

Além das substituições na nossa carteira, redistribuímos os pesos dos FIIs de “Lajes Corporativas”, reduzindo o peso do ONEF11 para 5% e consequentemente aumentado o peso do PATC11 e RCRB11 para 12,5% cada.

Para os indivíduos que não podem comprar cotas de fundos destinados exclusivamente a investidores qualificados, o Kinea Rendimentos Imobiliários (KNCR11) serve como alternativa ao Capitânia Securities II (CPTS11B). Recentemente o KNCR alterou o seu regulamento, permitindo que investidores em geral pudessem comprar suas cotas.

Para minimizar eventuais distorções/ descasamentos de preços após a publicação da nossa carteira mensal, futuras inclusões serão compostas por papéis com liquidez média diária acima de R$1,5 milhão.

5. Radar do Mercado

Ofertas Públicas

No mês de novembro, houve o encerramento da quarta emissão de cotas do RBR Rendimento High Grade (RBRR11). A oferta foi realizada via ICVM 476, tendo a XP como coordenadora líder. O fundo conseguiu atingir o montante de R$ 224 milhões.

No mês de novembro, o fundo BTG Pactual Corporate Office (BRCR11) arrecadou o montante de R$330 milhões via ICVM 476, ultrapassando o volume de emissão de R$300 milhões proposto inicialmente.

No mês de novembro, houve o encerramento da 5ª emissão de cotas do fundo XP Malls (XPML11) via ICVM 400 arrecadando o volume total de R$480 milhões tendo a XP como coordenadora líder.

A 1ª emissão de cotas oferta foi realizada via ICVM 400 tendo a XP como coordenadora líder. O fundo Mauá Capital Recebíveis (MCCI11) conseguiu captar o montante total de R$ 546 milhões, ultrapassando o volume de emissão proposto inicialmente.

6. Ranking dos Fundos Imobiliários

Top 5 – Maiores Altas no Mês

Top 5 – Maiores Baixas no Mês

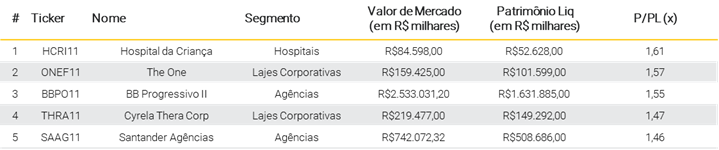

Top 5 – Maiores Ágios (VM/PL)

Top 5 – Maiores Descontos (VM/PL)

Se você ainda não tem conta na XP Investimentos, abra a sua!