Nos últimos meses, os retornos dos fundos de debêntures incentivadas têm oscilado bastante e de maneira muito aquém do esperado pela maioria dos investidores, levantando questionamentos e dúvidas sobre o que tem acontecido em suas carteiras. Esses fundos não deveriam rodar sempre acima do CDI? Há perspectiva de melhora dos retornos? Devo resgatar agora?

Esses são questionamentos muito pertinentes e procuramos respondê-los ao longo do texto abaixo. Antes disso, no entanto, é salutar fazermos uma breve revisão dos principais conceitos que permeiam o investimento em debêntures incentivadas e, por consequência, em fundos que são dedicados a essa estratégia.

De onde surgiram e o que são as debêntures incentivadas

Você acha que a situação ruim do país começou só em 2015 ou 2016 (culminando no impeachment de Dilma Rousseff)? Se achava isso, errou. Os sinais de deterioração da economia já eram alarmantes muito antes, nos idos de 2011. Tanto que, por não ter recursos suficientes para financiar grandes obras de infraestrutura essenciais para o país, o governo, em apuros, decidiu criar um mecanismo para tentar atrair investidores privados (pessoas jurídicas ou pessoas físicas como eu e você) para ajudá-lo nessa tarefa. O artifício criado foi uma lei (12.431/11) que dava isenção de imposto de renda para investimentos em determinados títulos privados, com a condição de que tais títulos tivessem como objetivo captar recursos para financiamento de obras de infraestrutura. Os títulos mais utilizados para esse fim ficaram conhecidos como debêntures de infraestrutura ou, mais popularmente, “debêntures incentivadas” ou, ainda, “debêntures isentas”.

Para se enquadrar na categoria de debêntures isentas, tais títulos precisam cumprir uma série de pré-requisitos, dentre os quais se destacam:

- A destinação dos recursos captados com as debêntures deve estar ligada diretamente ao financiamento de projetos de infraestrutura considerados como essenciais e estratégicos pelo Governo Federal. Exemplos são projetos para investimento em Mobilidade (como rodovias, portos e aeroportos), Energia (como usinas hidrelétricas, termelétricas e eólicas) e Saneamento Básico, dentre outros.

- Seu prazo médio ponderado deve ser de, no mínimo, 4 anos. Na prática, isso quer dizer que, em geral, as debêntures de infraestrutura possuem prazos de vencimento mais longos do que as debêntures tradicionais e não isentas. O prazo de vencimento costuma oscilar entre 7 e 10 anos após a data de emissão do título.

- A remuneração das debêntures deve ser atrelada a uma taxa prefixada, geralmente vinculada a índice de preços. O mais usual é que as debêntures remunerem o investidor a uma taxa prefixada mais a variação do IPCA (índice oficial de inflação do governo). No caso fictício de uma debênture que ofereça ao investidor uma remuneração de IPCA+4% a.a., a taxa prefixada seria de 4% e o restante da remuneração seria dependente da variação do IPCA (quanto maior o IPCA, maior a remuneração, e vice-versa).

Quais os benefícios e vantagens de se investir nesses ativos?

O grande diferencial do investimento em debêntures incentivadas é a isenção de Imposto de Renda sobre os retornos auferidos. Para qualquer outro ativo de renda fixa não isento, aplica-se a tabela regressiva de imposto (conforme abaixo), que pode tornar o resultado líquido do investimento bastante fraco. Num ambiente em que os juros devem ficar em patamares baixos por um bom tempo, qualquer tipo de vantagem nos investimentos pode fazer uma grande diferença no longo prazo, por isso a grande atratividade desse benefício.

Outro destaque desse tipo de ativo são os retornos mais elevados se comparados a debêntures tradicionais de emissão da mesma empresa. Isso se deve a dois fatores, basicamente: a) os prazos das debêntures isentas geralmente são mais longos; b) o risco desses ativos muitas vezes está atrelado à conclusão de um projeto específico e não somente à saúde financeira da empresa emissora. Por terem mais risco, é natural que paguem taxas mais altas.

Para se comparar os retornos de uma debênture isenta com uma que não tenha esse benefício, é usual fazer um cálculo que muitos costumam chamar de “gross-up”, que nada mais é do que uma normalização da taxa da debênture incentivada para que se possa comparar “banana com banana” – no caso, comparar uma taxa bruta de IR com outra taxa bruta de IR.

Se uma debênture isenta pagar IPCA+3,50%, por exemplo, e uma outra alternativa oferecer rendimento de IPCA+4,20%, qual seria o melhor ativo, supondo que tivessem os mesmos riscos?

Suponha que o IPCA seja de 3,50%. Nesse caso, a debênture isenta teria um retorno de 7,00% líquido de IR e a outra alternativa renderia 7,70% bruto de IR. Qual seria a taxa bruta de IR que geraria um retorno líquido de 7,00%? Depende da alíquota de IR. Se for de 15,0%, essa taxa bruta seria de 8,23% a.a. e, nesse caso, a debênture isenta seria a melhor opção de investimento.

E quais os riscos desse tipo de investimento?

Dentre os principais riscos implícitos no investimento em debêntures incentivadas, destacam-se:

- Risco de calote ou risco de crédito: não há cobertura do FGC (Fundo Garantidor de Crédito) para tais títulos, assim como acontece para as debêntures em geral, isentas ou não. Dessa forma, se a empresa que tomou o empréstimo não conseguir honrar os seus pagamentos, o investidor final pode perder seus recursos. Por isso a grande importância da diversificação da carteira e do acompanhamento profissional da qualidade dos títulos emitidos no mercado.

- Os prazos dos títulos geralmente são bem mais longos do que a média dos títulos bancários ou mesmo dos títulos não isentos, conferindo, muitas vezes, baixa liquidez para as debêntures isentas caso o investidor queira vendê-la antes do prazo de vencimento (que muitas vezes pode superar 10 anos). Daí a vantagem de se investir via fundos de debêntures incentivadas. Tais fundos possuem um prazo pré-determinado para o pagamento de eventuais resgates, caso o investidor queira ou precise fazer saque de recursos (como 60 dias, por exemplo, representado por “D+60”). Uma vez pedido o resgate, o investidor tem a certeza de que, após o prazo definido no regulamento do fundo, os recursos serão pagos*.

- Maiores oscilações de preço no dia a dia (maior “volatilidade”): a conjunção dos itens 1 (risco de crédito) e 2 (risco de liquidez) com o fato de a remuneração das debêntures isentas ser, necessariamente, ligada ao mercado de juros prefixados, faz com que oscilações de humor dos investidores em geral leve, muitas vezes, a grandes oscilações de preço nesses títulos de um dia para o outro ou de um mês para outro (tanto para o bem quanto para o mal). Em momentos de euforia de mercado, esses títulos tendem a apresentar retornos bastante positivos. Por outro lado, em momentos de estresse, os retornos podem ficar abaixo do CDI e, muitas vezes, rodarem no campo negativo.

* Em casos muito extremos, o gestor do fundo pode solicitar ao administrador a suspensão temporária de resgates. Historicamente, esses eventos ocorreram em pouquíssimas ocasiões e somente em casos de fundos com estratégias incompatíveis com o prazo de liquidez do fundo, o que é monitorado de perto e de maneira ativa pela área de Fundos da XP.

Essas debêntures possuem oscilações de preço bastante similares àquelas dos títulos públicos atrelados à inflação (“Tesouro IPCA”), o que ajuda o investidor que já investiu no Tesouro Direto a entender um pouco mais a que tipo de risco nos referimos aqui. O gráfico abaixo representa, por exemplo, a oscilação diária de um título do governo com vencimento em 2024, prazo similar ao de muitas debêntures que foram emitidas no mercado nos últimos meses e trimestres.

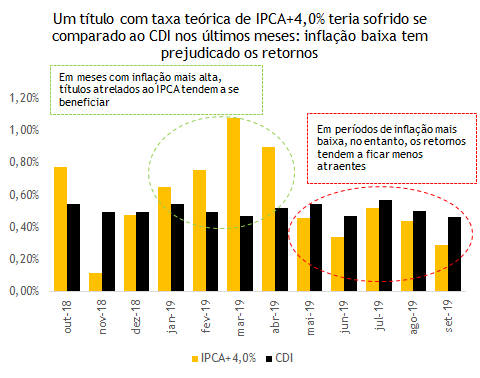

Fora a parcela prefixada das debêntures, outro fator que impacta a rentabilidade para o investidor é a oscilação do índice de preços ao qual essas debêntures são atreladas – o IPCA, na grande maioria das vezes. Quando o IPCA está alto, os retornos desses ativos são positivamente impactados. Por outro lado, quando o IPCA fica em patamares mais baixos (como tem sido o caso dos últimos meses), os retornos tendem a ser negativamente impactados ou a ficarem mais baixos do que o CDI e outros indicadores do mercado.

No gráfico abaixo, simulamos o que teriam sidos os retornos mensais de um título com remuneração teórica de IPCA+4,0% a.a. contra o CDI e vemos que, devido a números de inflação consistentemente mais baixos, os retornos de tal título também teriam sido baixos.

Como explorar oportunidades nesse mercado?

O mercado de debêntures incentivadas pode ser acessado pelos investidores de duas maneiras, basicamente:

- Compra direta de debêntures individuais. Essa é a maneira mais simples, mais barata e direta de se investir nesse mercado. Contudo, para quem não tem tempo ou assessoria especializada para entender as nuances de cada debênture, pode ser um jeito mais arriscado de se expor. Se o emissor da debênture deixar de pagar os seus juros ou se entrar em problemas financeiros, o investidor pode perder uma boa parcela de seu investimento, caso concentre a alocação em somente um ou em poucos títulos. Estudo de cada um dos ativos e diversificação são essenciais para quem escolher essa modalidade.

- Compra indireta através de fundos de debêntures incentivadas. Essa maneira envolve uma etapa a mais no processo de investimentos, antes da aplicação, que é a assinatura do termo de adesão de um fundo, que por sua vez investirá no mercado de debêntures incentivadas. Até aí, o processo para se investir também é relativamente simples, mas, nesse caso, há um preço por essa simplicidade, que é o custo da estrutura do fundo (taxa de administração). Esse custo pode valer a pena, no entanto, se analisadas algumas vantagens da estrutura, dentre as quais destacamos:

- Carteira pulverizada de ativos, diminuindo o risco específico de um determinado emissor de debêntures.

- Gestão ativa e profissionalizada da carteira, o que muitas vezes foge das possibilidades cotidianas dos investidores, que, não raro, não contam com tempo ou formação adequada para analisar o balanço de uma empresa ou para acompanhar a execução de determinado projeto para o qual os recursos tenham sido captados.

- Liquidez com prazo conhecido: ao investir diretamente em uma debênture que vença em outubro de 2024, por exemplo, o padrão é que se espere até 2024 para que todo o investimento seja pago. Caso o investidor necessite de recursos antes disso, deverá tentar vender seu título a outro interessado (“mercado secundário”), que, dependendo das condições de mercado, pode estar populado com muitas ofertas ou, em casos adversos, pode estar populado com nenhuma oferta. Nesses casos, o investidor simplesmente não teria o que fazer, a não ser esperar o vencimento do título até o mesmo ser pago. No caso dos fundos, o prazo de resgate é conhecido e determinado. Um fundo D+60 lhe pagará o pedido de resgate após 60 dias e ponto.

Os fundos com proteção ou “hedge”

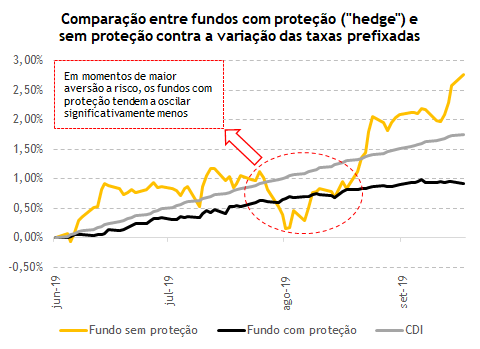

Com o objetivo de minimizar a grande oscilação que os títulos prefixados podem apresentar ao longo do tempo, algumas gestoras desenvolveram um método de proteção (“hedge”) que faz com que os retornos dos ativos que são emitidos com taxas prefixadas (atrelados à inflação) possam ser comparados com o CDI, em vez de serem comparados a índices de preços. Essa proteção tem um custo e o nível de retornos acaba sendo bem menor no longo prazo para os fundos com hedge. Por outro lado, tais fundos tendem a oscilar significativamente menos, se comparados aos fundos sem esse mecanismo – o que não quer dizer que não oscilem, definitivamente. Abaixo ilustramos o caso de dois fundos geridos pela mesma empresa e com carteiras similares, com a grande diferença que em um fundo há a proteção para a variação do risco da parcela prefixada e em outro não há.

Esses fundos com proteção não deveriam rodar sempre acima do CDI?

Como diria minha querida avó, “sempre é muito tempo”. Infelizmente, no mundo dos investimentos, não é possível auferir rendimentos sem incorrer em riscos. O risco, no caso dos fundos com proteção, acaba sendo bem menor do que o observado nos fundos sem proteção, mas não deixa de existir. Isso é o que o gráfico anterior nos mostra: apesar de menos oscilações, no período englobando o segundo semestre do ano, o mau humor de alguns investidores com as debêntures incentivadas como um todo fez com que os retornos do fundo tomado como exemplo ficassem abaixo do CDI. Isso se aplica não somente a esse fundo em questão, mas à grande maioria daqueles que possuem estratégias similares.

De uma amostra de 20 fundos com estratégia de investimento em debêntures incentivadas com hedge, a média de retornos nos últimos 4 meses consecutivos foi abaixo do CDI, mostrando uma piora do mercado de maneira geral.

Não há simplesmente um fator que tenha prejudicado os retornos dos fundos, mas um conjunto deles, dentre os quais podemos citar dois principais:

– O nível mais baixo da inflação: conforme ilustrado anteriormente, quanto mais baixo o nível da inflação medida pelo IPCA, menor o retorno dos ativos atrelados a esse índice. Devido à grande fraqueza da economia, os índices de inflação continuam baixos, prejudicando o retorno da grande maioria das debêntures incentivadas.

– Montagem de carteira com ativos “caros demais”: alguns gestores de fundos continuaram captando recursos num período em que as taxas das debêntures incentivadas estavam relativamente baixas (os preços das debêntures estavam altos, ou “caros”). Com isso, havia “pouca gordura” nesses ativos para suportar uma correção de preços em um momento mais adverso de mercado, que acabou ocorrendo a partir de julho desse ano e se estende até meados de outubro (data dessa publicação).

– Posicionamento técnico do mercado: por razões distintas, mesmo com as empresas apresentando melhora em seus indicadores e boas perspectivas de lucros, tanto pessoas físicas quanto grandes instituições financeiras passaram a vender esses ativos no mercado secundário. As pessoas físicas, em geral, venderam porque haviam comprado as debêntures com taxas muito mais altas no passado e decidiram realizar lucro. As grandes instituições venderam porque precisaram “girar a carteira” de debêntures que carregavam em seus balanços. Com muita gente “na mesma ponta” da venda, os preços das debêntures sofreram.

Mas há perspectiva de melhora dos retornos ou devo resgatar todo meu investimento?

Quando a ação de uma empresa se desvaloriza demais na bolsa de valores, mas os fundamentos dessa empresa continuam os mesmos, surge a possibilidade de comprar mais ações da mesma empresa a um preço menor, melhorando o custo médio de aquisição da ação para o investidor.

O mesmo conceito se aplica ao universo de renda fixa: os preços das debêntures incentivadas como um todo sofreram nos últimos meses e estão mais convidativos, sem que os fundamentos das empresas emissoras tenham piorado de maneira a justificar tais correções.

Para aqueles que acompanharam os últimos meses de fora, esse pode ser um belo ponto de entrada nesse tipo de investimento ou, até mesmo, um momento de incremento de posição para aqueles que possuem espaço para maior alocação. Resgatar desses fundos agora seria similar a vender suas ações no momento de baixa do mercado, perdendo a possibilidade de auferir lucros quando os preços se recuperarem.

Se quiser conhecer algumas opções de fundos de debêntures incentivadas nesse momento de preços convidativos, confira os fundos dessa estratégia disponíveis na plataforma da XP.

Se você ainda não tem conta na XP Investimentos, abra a sua!