Semanalmente, aos sábados, um novo episódio do Outliers é divulgado nos agregadores de podcasts. Até aí, sem novidades. As boas novas são que os episódios passarão a ser transmitidos também em vídeo no Youtube da XP e que o time de analistas da XP passará a cobrir esses episódios para depois publicar um relatório, como esse, que se aprofunda mais ainda em informações e detalhes sobre a gestora e/ou sobre o(s) fundo(s) discutido(s) em cada episódio. Nosso objetivo é ir mais fundo para ajudá-lo na análise desses produtos, por isso apresentamos o “Indo a Fundo no Outliers”.

Aproveitaremos a grande qualidade dos assuntos abordados e escolheremos um para analisarmos a fundo. No caso desta primeira versão discorremos com mais detalhes sobre o fundo Ibiuna Credit FIC FIM e destacamos um dos seus diferenciais: a gestão ativa da parcela de ativos internacionais que pode ser de até 20% da carteira do fundo.

A Ibiuna Investimentos foi fundada em 2010 por dois ex-diretores do Banco Central, o Mario Torós e Rodrigo Azevedo, responsáveis pelas estratégias macro da gestora. Também contam com um time bem experiente na área de ações, liderada por Andre Lion e mais recentemente, em torno de um ano e meio atrás, montaram também a área de crédito da gestora.

No episódio são citados dois fundos, o Ibiuna Credit FIC FIM e o Ibiuna Total Credit FIC FIM CP, versão cujo mandato permite que os gestores tomem mais risco em relação ao primeiro. Confira abaixo características básicas do Ibiuna Credit FIC FI:

A equipe de gestão é composta por Eduardo Alhadeff, focado na gestão dos ativos no mercado internacional, e Vivian Lee, dedicada à gestão dos papeis no mercado local, ambos com mais de 15 e 20 anos de experiência no mercado de crédito, respectivamente. Além deles, o time conta com mais quatro analistas – incluindo Victor Porto recentemente efetivado – cuja cobertura é dividida por setores. O comitê de crédito também é composto por André Lion (Renda Variável), Mario Torós (Macro), Mikhail Said (Risco) e Carlos Saldanha (COO).

A filosofia de investimentos do fundo é focada na análise fundamentalista com gestão ativa, cujos dados microeconômicos das empresas são o ponto central para escolha dos ativos, porém não são comprados, necessariamente, para ser carregados até o vencimento, respectivamente. O fundo tem como objetivo uma carteira que possua entre 60 a 80 papeis, com predominante exposição ao CDI. Poderá ter exposição em ativos indexados ao IPCA, mas utilizará de instrumentos do mercado de derivativos para que essa exposição final seja também no CDI.

O risco do fundo pode ser alocado até o seguinte limite nas três principais estratégias: (i) até 100% em títulos com alta liquidez; que são dívidas de empresas ou de bancos mais facilmente negociadas no mercado e que possuem entre baixo e médio risco; (ii) até 20% em créditos estruturados, compostos por CRAs, FIDCs etc., que títulos menos líquidos e possuem maior risco, mas também proporcionam maiores taxas de retorno; (iii) até 20% em bonds, títulos negociados no exterior. No caso específico da Ibiuna, sua cobertura é focada em empresas da América Latina, principalmente Colômbia, Peru, Chile e México. Apesar de não ser o foco, podem ter bonds de empresas brasileiras. Esses títulos possuem hedge cambial, ou seja, não possuem exposição à oscilação da moeda de emissão do papel; (iv) até 15% de caixa, ativos extremamente líquidos para aquisição de papeis das demais estratégias em um segundo momento ou para pagar resgates e custos do fundo.

Atualmente o fundo está 90% alocado em ativos não caixa. Dos quais em torno de 15% em bonds, ou seja, títulos internacionais, 15% em estruturados e 60% em ativos mais líquidos como Letras Financeiras e Debêntures.

Por quê o fundo tem se destacado na indústria?

Toda essa expertise da equipe de renda fixa combinada com a ampla experiência e troca de informação com outras áreas da gestora resultou em uma excelente performance desde o seu início. Outro ponto bastante interessante é a baixa correlação dele como outros fundos da mesma categoria.

Para a escolha dos fundos citados abaixo, foram utilizados dois critérios: a classificação XP, sendo todos da mesma categoria, e o prazo de resgate similar. Foram selecionados todos os fundos da plataforma XP cuja classificação seja Crédito High Grade e que possuem prazo de resgate (cotização e liquidação) entre 30 e 31 dias.

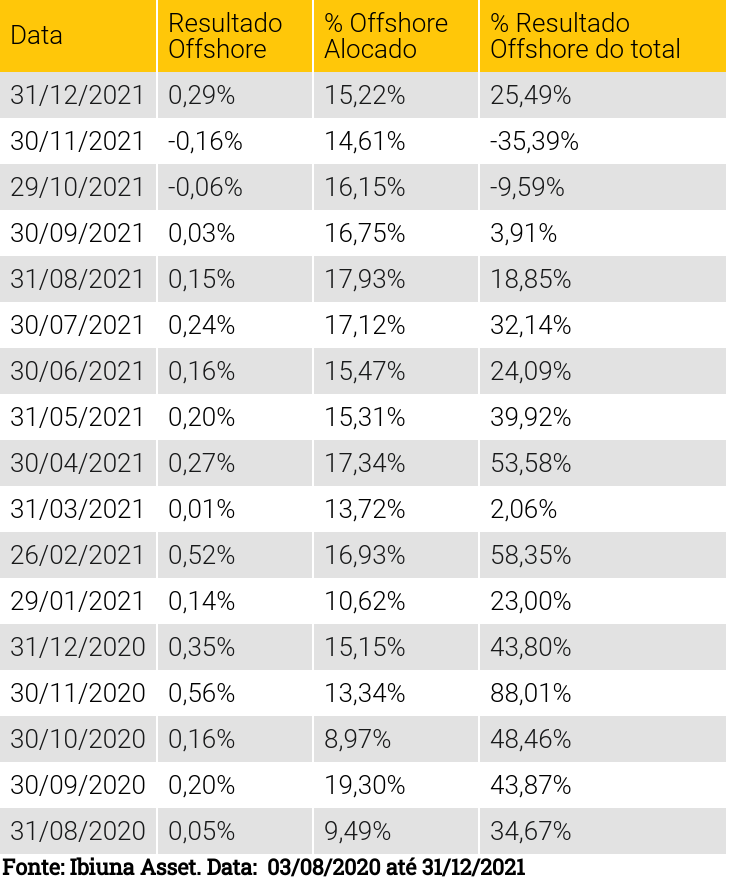

Essa baixa correlação e alta performance é parcialmente explicada pela gestão ativa da duration dos ativos offshore, ou seja, dos bonds negociados no exterior. No quadro abaixo encontram-se os dados mensais detalhados da posição do fundo nos ativos no exterior demonstrando:

Para mais recomendações de investimentos, acesse a carteira recomendada para o seu perfil de investidor aqui.

(i) quanto rendeu essa estratégia em cada um dos meses; (ii) qual o percentual do patrimônio do fundo em que estava alocado nesses títulos e; (iii) quanto da performance total do fundo, foi representada por essa parcela internacional.

É relevante notar que por mais que o percentual alocado no exterior tenha atingido seu pico em setembro de 2020 (19,30%), respeitando seu mandato de ter no máximo 20% nessa estratégia, ela chega a ser responsável por mais de 80% do resultado do fundo no mês de novembro de 2020 com 88,01% do retorno do mês sendo da estratégia com bonds e mais de 50% nos meses de fevereiro e abril de 2021.

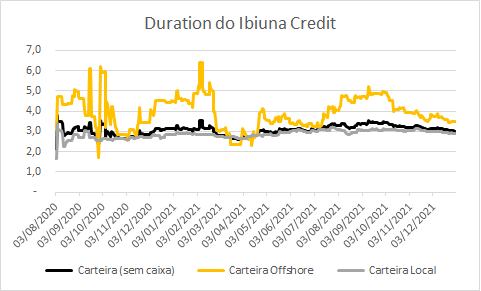

No gráfico abaixo, quebramos a duration do fundo em três categorias: (i) carteia do fundo como um todo (linha preta), excluídos os ativos caixa; (ii) a carteira local (linha cinza), com apenas os ativos negociados no Brasil e; (iii) a carteira com os ativos negociados no exterior (linha laranja).

Fica clara a gestão da duration da carteira do fundo desde seu início, principalmente nesta parcela internacional que tanto comentamos. Ela é resultado da compra e venda dos ativos no exterior que são mercados muito mais líquidos que os brasileiros, ou seja, é muito mais fácil comprar e vender uma quantidade alta de papéis sem que esse movimento impacte o preço de negociação do ativo.

Mas afinal o que é essa tal de duration?

Na verdade não existe apenas uma definição para duration, pois existe mais de um tipo de duration: effective duration, modified duration, macaulay duration e por ai vai. O que realmente importa para você entender e analisar em um fundo de renda fixa é a duration: (i) como sendo um medida resultante da composição do fluxo de pagamentos para o credor, ou seja, quanto maior o prazo do título e menor seus pagamentos ao longo deste prazo, maior será sua duration; (ii) como sendo uma medida de risco, pois quanto maior a duration de um papel, mais exposta ela estará ao risco da curva de juros, ou seja, em momentos em que as taxas de juros futuras ficam maiores, os papéis que possuem maior duration sofrem mais com a marcação a mercado. A recíproca também é verdadeira: em momentos em que a expectativa dos juros no futuro sejam menores, papeis que tem maior duration, tem maiores retornos.

Indo para prática, caso o gestor queira diminuir o risco da carteira como um todo, especificamente de fundos de renda fixa, ele com certeza diminuirá a duration. Seja comprando papeis com vencimentos mais curtos, seja comprando instrumentos no mercado de derivativos que possibilitam ajustar esse valor sem comprar ou vender nenhum dos títulos da carteira. Abaixo alguns exemplos retirados das cartas do fundo para ilustrarmos toda essa discussão técnica importante para você que realmente quer ir a fundo em nossas análises:

Carta de março/21: exemplo em que a gestão da duration protegeu a performance da carteira.

Em março de 2021, como ilustrado no gráfico da duration acima, estavam com um valor bem abaixo da sua própria média, o que foi bastante importante para defender a carteira do fundo em um mês cuja performance dos ativos de crédito da América Latina, no geral, tiveram retornos negativos. O Índice Cembi Broad Diversified Latam, referência para o retorno dos papeis de dívidas de empresas da América Latina, rendeu -0,71% no mês.

Carta de maio/21: exemplo de gestão ativa na compra e venda de papeis conforme cenário macroeconômico.

Em maio de 2021 destacam o fato de terem acompanhado e analisado a fundo as eleições peruanas. Ao longo do mês, aproveitaram que a diferença da vantagem entre o candidato de extrema esquerda, Pedro Castillo, diminuiu consideravelmente em relação à candidata Keiko Fujimori e que devido à esse cenário os bonds de algumas empresas que acompanham mais de perto chegaram a recuperar 65% das perdas. Aproveitaram a valorização dos títulos para realizarem os lucros em dois dos três nomes comprados no final de abril.

Carta de novembro/21: exemplo de gestão ativa na compra e venda de papeis conforme cenário microeconômico.

Em novembro, o caso de Stone foi citado na carta devido a performance negativa no mês, após a divulgação dos resultados do 3º trimestre. A equipe de crédito já esperava um resultado ruim, mas o mercado foi surpreendido. Esta surpresa levou o bond da empresa a cair cerca de 10%, após já ter caído cerca de 7% devido à divulgação dos problemas na carteira de crédito da companhia. Já tinham uma posição pequena no nome, comprada após a primeira queda e aproveitaram para aumentar a posição durante a segunda queda devido à analise dos fundamento da empresa e o preço na época, o que os levou a conclusão de que a relação de risco e retorno estava muito atrativa.

E os ativos negociados no Brasil?

Apesar de termos dado um maior destaque nesse artigo para a parcela internacional do fundo, gostaríamos de ressaltar que ela não é a maior alocação em termos de patrimônio do fundo. A maior parcela está no Brasil, então abaixo encontram-se mais alguns exemplos para que vocês conheçam essas outras estratégias:

Case B3: exemplo de gestão na estrutura de ativos líquidos.

A B3 emitiu uma debênture em agosto de 2021 com taxa de CDI + 1,75% com vencimento em 4 anos. Dada a análise fundamentalista considerando que: (i) a empresa tem um rating AAA (Brasil); (ii) é listada no novo mercado, (iii) setor possui altíssimas barreiras de entrada e modelo de negócios diversificado em termos de produtos listados, balcão e tecnologia, a equipe de crédito da Ibiuna optou por adquirir o papel para carteira do fundo. Neste caso, já compraram o papel pensando em vender antes do vencimento, acreditando que o papel seria negociado a uma taxa menor no mercado, resultando em uma valorização do preço, e foi o que ocorreu. Em dezembro de 2020 venderam o papel a uma taxa de CDI + 1,45% que somente em ganho de capital, foi equivalente a 309% do CDI para o mesmo período.

Case CLI: exemplo de gestão no núcleo de ativos estruturados.

Em agosto de 2020 a empresa CLI, de capital fechado (não é listada na B3), um terminal portuário de grãos no Maranhão, relevante para escoamento de produção agrícola, emitiu uma debênture a CDI+5% para 4 anos. Após analise fundamentalista considerando que houve reestruturação de dívida do acionista anterior e que a emissão possui garantias de empresa multinacional com alta qualidade de crédito, inclusive em nível global, optaram por adquirir o papel e este ainda permanece na carteira atualmente.

Chegando até aqui fica evidente a qualidade da equipe da Ibiuna para gestão dos fundos de crédito. A ideia de ir a fundo no Ibiuna Credit e principalmente na estratégia internacional através de bonds serve para demonstrar quão especializada pode ser a gestão, oferecendo retornos consistentes com riscos diversificados.

Clique aqui para mais informações sobre o Ibiuna Credit FIC FIM.

Se você ainda não tem conta na XP Investimentos, abra a sua!