Como selecionar estratégias de Multimercados e garantir solidez de retorno no longo prazo?

Neste relatório, abordamos o atual momento de cenário macro global e local, como os multimercados estão se posicionando e importância da seletividade.

Abordamos também a dispersão de retornos na classe, que está transformando a forma como os investidores estão alocando nas estratégias.

Pano de fundo:

No mês de setembro, o Federal Reserve deu início a um ciclo de cortes graduais de juros, reduzindo a taxa básica para a faixa entre 4,00% e 4,25%. A decisão não foi unânime e veio com tom cauteloso: Jerome Powell reforçou que as próximas reuniões serão “reunião a reunião” e que o corte foi uma gestão de risco e não uma virada definitiva de política monetária.

Esse movimento é significativo porque marca o fim do ciclo restritivo mais longo das últimas quatro décadas, mas não garante que a inflação americana (ainda em torno de 2,7% no núcleo do PCE) já esteja plenamente sob controle.

Enquanto os EUA retornam ao movimento de corte de juros, outras economias caminham em ritmos distintos:

- Brasil: o Copom manteve a Selic em 15%, mas indicou que pode iniciar cortes apenas em janeiro de 2026, com ritmo lento e dependente da evolução da inflação.

- Europa: segue em pausa, avaliando se a recente desinflação é consistente, ainda com pressões relevantes vindas de serviços e salários.

- Japão: após encerrar a era de juros negativos neste ano, enfrenta agora um cenário mais delicado, marcado por incertezas políticas e volatilidade cambial, fatores que dificultam avanços consistentes na normalização monetária.

O resultado é um quadro de descorrelação nos ciclos de política monetária: o investidor volta a precisar olhar país a país, pois o “playbook único” da alta sincronizada de juros acabou.

Por que isso é positivo para multimercados

Esse ambiente é interessante para estratégias multimercados porque amplia o leque de oportunidades para gerar alfa por meio de gestão ativa e posicionamento tático:

- Mais assimetrias para explorar: com cada banco central em um estágio diferente de ciclo, surgem discrepâncias entre curvas de juros, moedas e ativos de risco. Um gestor pode se beneficiar de posições compradas em países que já cortam juros e vendidas em economias ainda restritivas.

- Volatilidade direcional e relativa: nessa linha, a divergência de política monetária tende a gerar movimentos fortes e, muitas vezes, descoordenados em câmbio, renda fixa e ações. Isso alimenta estratégias de valor relativo, arbitragem de spreads e proteções baratas.

- Diferenciação entre gestores: em vez de todos seguirem o mesmo movimento de beta, quem tem leitura macro e habilidade de execução pode capturar ganhos relevantes mesmo em períodos de incerteza.

- Oportunidades: multimercados conseguem navegar entre juros globais, câmbio, crédito e bolsa, aproveitando tanto tendências quanto distorções de preço em diferentes regiões.

Em resumo, a descorrelação entre ciclos e ativos devolve aos multimercados um ambiente de maior dispersão e assimetria, no qual a habilidade de identificar o próximo movimento de política monetária e precificar riscos locais volta a ser um diferencial competitivo. Um cenário ideal para gestores que constroem retorno a partir de leitura macro e estratégias de valor relativo.

Posicionamento Gestoras:

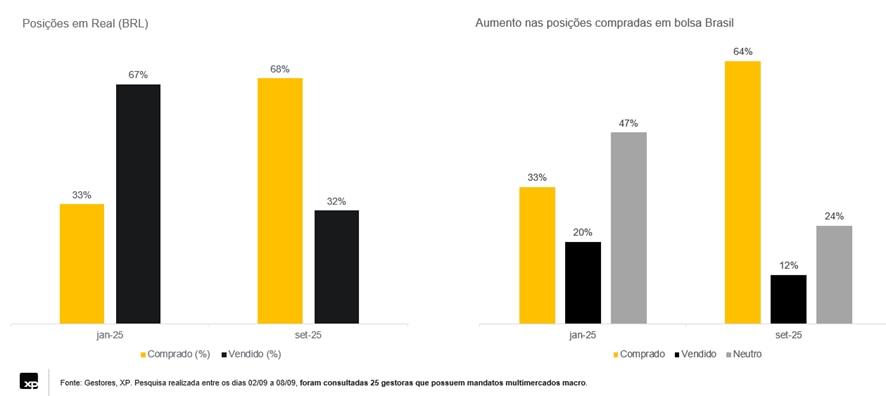

Na prévia de cada reunião do COPOM, publicamos uma pesquisa que consolida as perspectivas e posicionamento dos gestores multimercados.

Na última edição de setembro, a maioria dos gestores se mostraram preparados para capturar o cenário de risk-on, com foco em ativos locais. No dólar, estão mais vendidos globalmente do que comprados em Real. No pré-fixado, aumentaram consideravelmente o direcional aplicado nos últimos meses, bem como também aumentaram a compra de Bolsa Brasil frente aos últimos meses do acompanhamento.

Esse aumento expressivo da exposição ao real é coerente com a leitura de que o dólar deve seguir enfraquecendo globalmente, em linha com a moderação das pressões salariais e o arrefecimento do mercado de trabalho americano, que registrou em agosto a criação de apenas 22 mil vagas, o quarto mês consecutivo abaixo de 100 mil.

Em outras palavras, o enfraquecimento da economia dos EUA e a consequente redução das pressões inflacionárias abriram espaço para uma política monetária mais branda, e isso se traduz em um call global de “dólar fraco”. Na visão dos gestores, essa combinação tende a manter o diferencial de juros atrativo e continuar atraindo fluxos estrangeiros para ativos locais.

O momento atual combina desafios e oportunidades raramente vistos na mesma proporção. De um lado, o investidor encara um ambiente ainda incerto, com juros reais elevados e volatilidade estrutural nas principais economias. De outro, os multimercados voltam a encontrar terreno fértil para gerar retorno consistente por meio de gestão ativa, leitura macro e diversificação global.

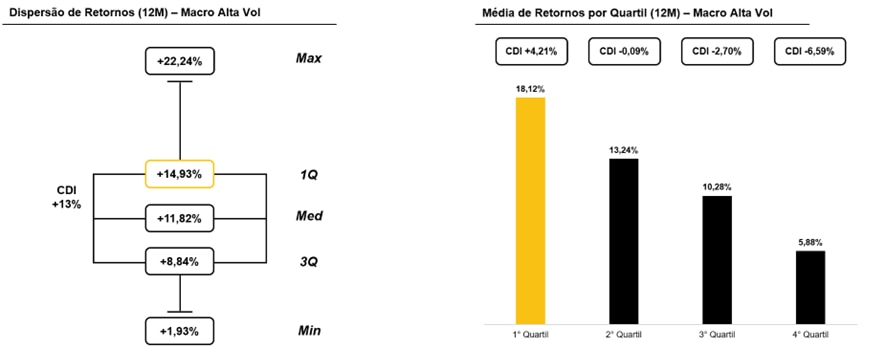

Dispersão de retornos nos Multimercados:

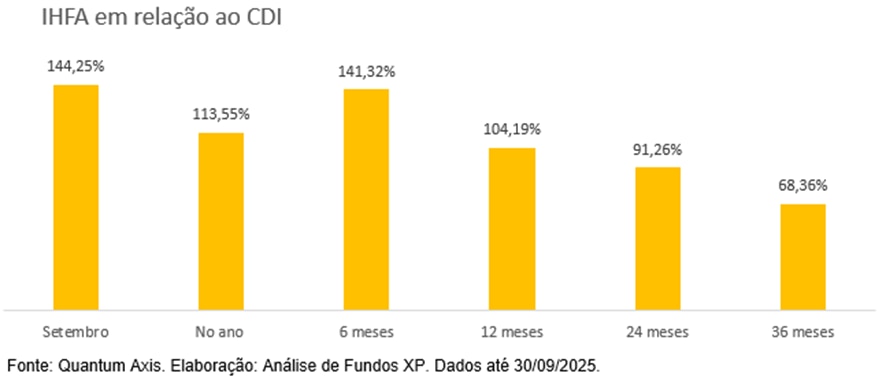

É notável a performance positiva para classe no curto prazo, porém é importante destacar a janela desafiadora que essas estratégias tiveram nos últimos 5 anos. Além disso, ao avaliar a grande dispersão de resultados é possível chegar à conclusão que o IHFA pode não ser a melhor proxy para definir a performance relativa da classe.

A dispersão de resultados observada entre os fundos multimercados é reflexo direto da diversidade de estilos dentro da categoria. Enquanto alguns gestores concentraram suas apostas em movimentos direcionais de juros e moedas, beneficiando-se da volatilidade e do reposicionamento global, outros mantiveram posturas mais defensivas, priorizando estratégias de arbitragem e proteções. Essa diferença de abordagem explica por que o IHFA pode não estar representando com precisão o comportamento real da classe, já que ele dilui as performances extremas e não captura a geração de alfa dos melhores gestores.

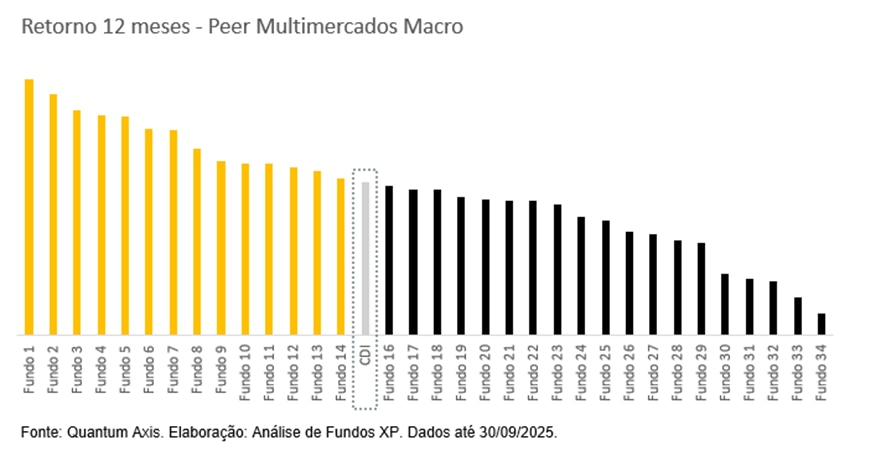

Nessa linha,quando analisamos a nossa grade de Macro Alta Vol, observamos que o 1º quartil foi o único quartil que de fato bateu o CDI (9 fundos). Em termos de retorno, o 1º quartil entregou CDI +4,21% em 12m, ao passo que o 2º já entrega um retorno médio abaixo do CDI.

Esses dados reforçam que, mais do que nunca, a seletividade é determinante. A escolha de gestores com histórico consistente de execução, processos claros e disciplina de risco faz toda a diferença entre um resultado mediano e uma performance superior no longo prazo.

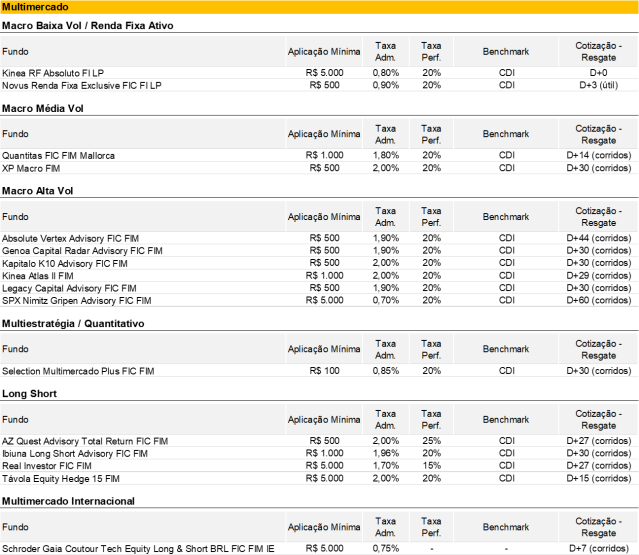

Confira nossas recomendações:

Os fundos multimercados ao longo do tempo se tornaram um dos principais pilares de diversificação das carteiras de investimento brasileiras, porém diante do aumento da taxa de juros, vimos a captação líquida negativa dessa classe superarem o valor de R$ 625 bilhões nos últimos 5 anos.

Se de um lado, o movimento de risk off afastou muitos investidores da classe, do outro a boa performance dos ativos de risco em 2025 tem chamado atenção.

Porém, é importante ressaltar que os Multimercados ainda são frequentemente tratados de forma homogênea, como se todos reagissem da mesma maneira ao cenário econômico. Essa visão simplista ignora a enorme diversidade de estratégias existentes dentro da categoria.

Há gestores com perfil macro, que operam juros, câmbio e bolsa global; gestores quantitativos, que baseiam suas decisões em modelos estatísticos; e ainda gestores multimercados neutros, long biased ou voltados à arbitragem. Cada abordagem possui um horizonte de investimento, nível de volatilidade e forma distinta de geração de alfa.

Por isso, “não colocar todos os multimercados na mesma caixinha” significa reconhecer que essa classe é, na prática, um ecossistema de estratégias complementares — e que o verdadeiro potencial dela está na combinação entre diferentes estilos de gestão, e não na busca por um único fundo que resolva tudo. A alocação inteligente entre gestores, com correlação baixa entre si, é o que garante solidez de retorno no longo prazo.

O curto prazo tem sido promissor para quem detém fundos multimercados na carteira, diante da retomada de performance que essas estratégias estão apresentando, com um desempenho acima da taxa de referência da classe, o CDI. Vale pontuar que a alocação em fundos multimercados é estrutural e que o horizonte mínimo para avaliar um multimercado é de 36 meses.

Confira em nosso Top Fundos nossas maiores convicções na nossa Seleção de Multimercados.