Nesta quarta-feira (20/09), acontece a reunião do Comitê de Política Monetária (Copom) brasileira. Para entender as perspectivas dos gestores multimercados para os principais indicadores econômicos, bem como, como estão se posicionando para o cenário atual, a equipe de fundos XP fez um levantamento junto aos gestores multimercados macro da plataforma. A pesquisa foi feita entre os dias 15/09 e 16/09 e foram consultadas 17 gestoras de fundos Multimercados do tipo Macro.

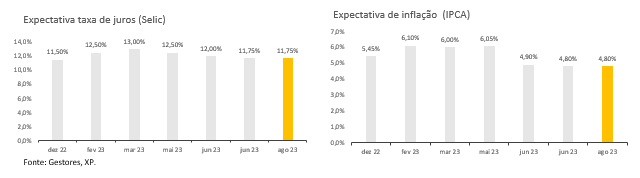

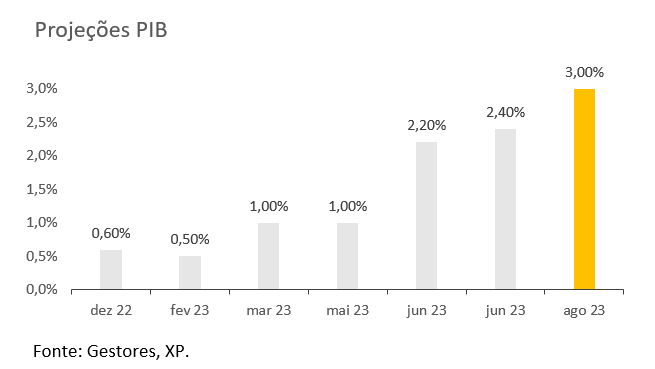

Destaques do relatório: É consenso entre os gestores a (i) redução da taxa de juros em 0,50 pp nessa próxima reunião, com a grande (ii) maioria indicando Selic em 11,75% até final do ano. Em relação ao PIB de 2023, vemos um forte crescimento em relação às consultas anteriores. Na mediana, (iii) os gestores esperam um crescimento de 3% em 2023, contra o valor de 1% esperado em maio. Em relação a bolsa, (iv) gestores seguem 100% comprados em bolsa Brasil. Confira os resultados a seguir:

1. Manutenção das expectativas de inflação e Selic

Os gestores seguem acreditando na redução da taxa SELIC ao longo de 2023, chegando a 11,75% no final do ano. O valor não mudou em relação ao observado na pesquisa anterior realizada em agosto. Também houve a manutenção nas expectativas de inflação (4,80%), embora o valor ainda permaneça consideravelmente acima da meta de 3,25% e da banda superior de tolerância (4,75%).

Em relação ao posicionamento no mercado de juros, observamos que as maiores convicções estão nos mercados de juros futuros, com parte dos gestores pontuando posições aplicadas no juro real, mantendo-se em linha com a pesquisa anterior.

2. Projeções do PIB seguem revisadas para cima

Em relação ao PIB de 2023, vemos a continuidade do crescimento observado nas consultas anteriores. Na mediana, os gestores esperam um crescimento de 3% em 2023, contra o valor de 1% apontado nas pesquisas realizadas em maio e março. Na pesquisa realizada no mês de fevereiro, o crescimento econômico do Brasil esperado em 2023 era de apenas 0,50%.

A visão reflete o otimismo dos gestores em relação a alocação no mercado local. Ao longo dos últimos meses, as perspectivas negativas foram dando espaço para um posicionamento neutro, e por fim, para a alocação comprada em bolsa Brasil – temática abordada na seção 5.

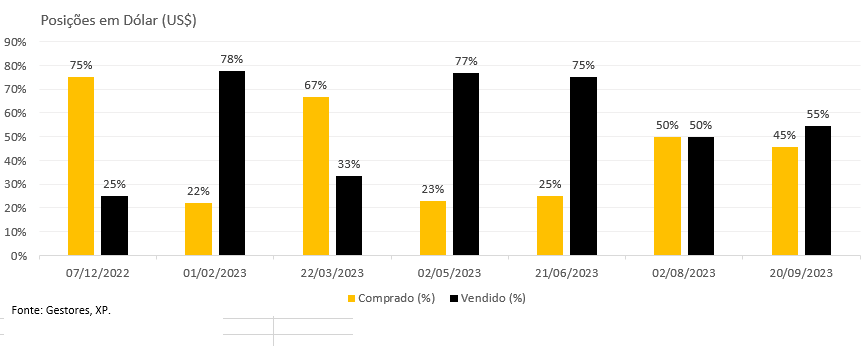

3. A “desdolarização” e o câmbio a R$ 5

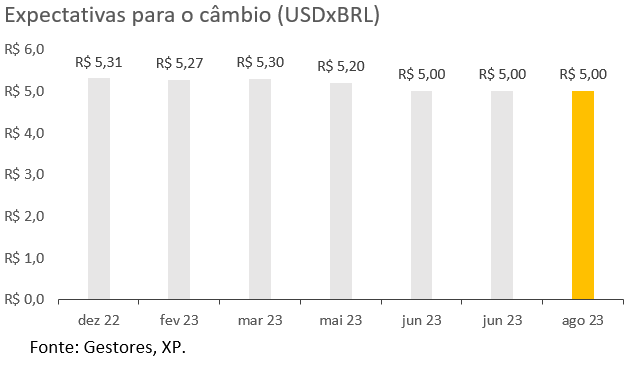

No câmbio, ocorreu uma manutenção nas projeções até o final de 2023 – levando em consideração o patamar atual (R$4,86/US$), gestores acreditam na valorização do Dólar contra o Real até o final do ano.

O movimento também é refletido no posicionamento, entretanto com uma leve redução no consenso se comparado com os valores observados nas pesquisas anteriores. Dessa forma, observamos uma quebra da estabilidade observada nas posições vendidas em dólar – atualmente, 55% dos gestores que indicaram posições em dólar estão vendidos, enquanto os 45% remanescentes estão comprados, ante o valor de 75% com posições vendidas em dólar, observados na pesquisa realizada em junho.

A tese de “desdolarização” tem surgido com uma frequência menor nas conversas realizadas junto aos gestores do que o observado anteriormente. Na visão dos gestores, a resiliência da economia americana trimestre após trimestre, tem sustentado a tese da hegemonia dos Estados Unidos em relação a seus competidores, como a Europa e a Ásia, que são vistas com demografia menos favorável.

Ainda assim, na visão dos gestores, a injeção de liquidez que ocorreu durante a pandemia, juntamente com as sanções aplicadas à Rússia (a tendência de desglobalização), além dos impactos do aumento acentuado dos juros nos Estados Unidos, tem levantado dúvidas sobre a hegemonia do dólar, bem como a sua participação nas reservas cambiais.

Em meio a um ambiente de inflação resiliente e riscos de recessão no horizonte, parte dos gestores enxergam o dólar não apenas como uma alocação direcional, mas também como uma proteção eficaz para suas carteiras de investimento. Enquanto no cenário atual, o ambiente de desaceleração econômica, tem dado espaço para que parte dos gestores, sigam apostando em posições vendidas (55%).

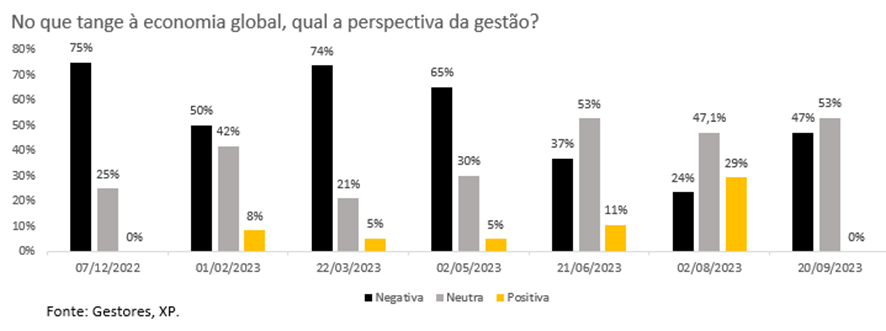

4. Cautela segue no radar no cenário global e local

Ao serem questionados a respeito das perspectivas de cenário tanto no Brasil quanto no mundo, é possível ver uma piora marginal em relação as pesquisas anteriores, onde grande parte dos gestores apontavam para perspectivas negativas.

Olhando para a evolução das perspectivas ao longo dos últimos meses, em dezembro 75% dos gestores apresentavam perspectivas negativas para o cenário macro global, o valor caiu para 50% em fevereiro e avançou significativamente no mês de março que foi marcado pelas preocupações com o sistema bancário norte-americano, onde 74% dos gestores apresentaram viés negativo.

De lá para cá, ocorreu uma redução na percepção de risco, e atualmente 53% apresentam uma perspectiva neutra para a economia global, e 47% se mostram negativos, valor superior ao observado na última pesquisa realizada em agosto (24%).

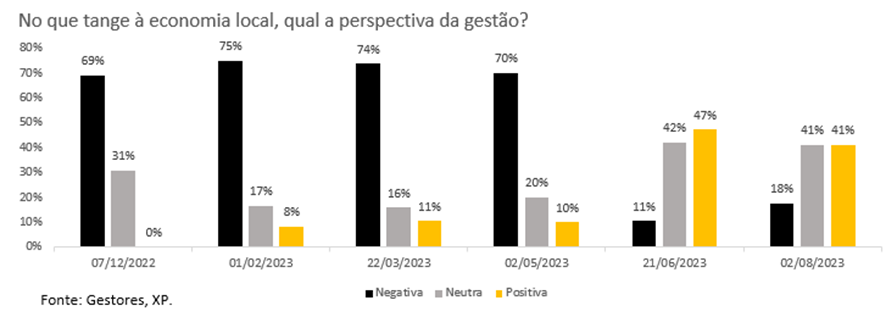

No Brasil, vemos a continuidade de uma melhora significativa no cenário para a economia brasileira em relação aos meses anteriores, atualmente 41% dos gestores se mostram positivos com o cenário local, o valor variou entre 8% e 10% nas pesquisas realizadas no início do ano, sendo que na pesquisa realizada em dezembro, nenhum gestor pontuou expectativas positivas.

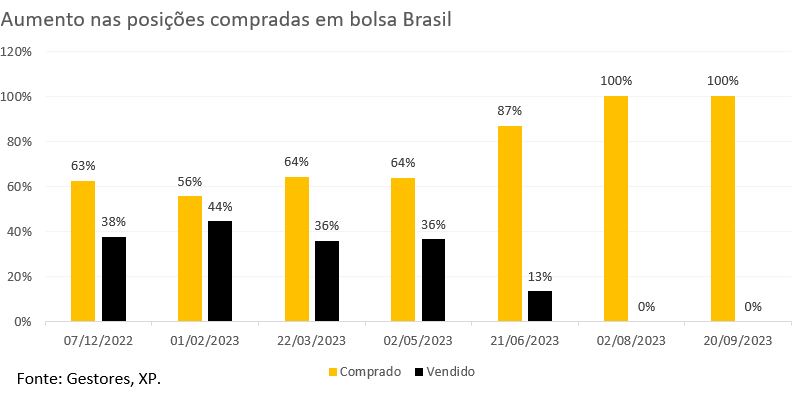

5. Otimismo com bolsa brasileira é consenso entre gestores

Em relação a visão dos gestores sobre a bolsa local, houve a manutenção da visão positiva a renda variável brasileira, apesar da realização recente observada.

No mês de agosto, após o início ao ciclo de afrouxamento da taxa de juros, as variáveis macro locais e globais negativas pesaram mais e com isso o Ibovespa acumulou queda de 5,09% no mês, tendo a curva de juros ganhado forte inclinação, com os DIs longos subindo mais do que os intermediários. Vale pontuar que apesar de um início de ano fraco, os ativos brasileiros terminaram o 1º semestre com sólido desempenho.

A melhora das perspectivas econômicas, diminuição de riscos políticos e fiscais, melhora nas leituras de inflação e expectativas de corte de juros em breve contribuíram para a alta observada. No mês de julho, a bolsa brasileira seguiu o ritmo de alta, mesmo que em uma velocidade menor se comparado aos meses anteriores.

De olho na posição dos gestores, as perspectivas de cenário positivo para a bolsa refletem no posicionamento: atualmente todos os gestores respondentes possuem posições compradas em ações brasileiras de olho nas perspectivas de corte de juros.

Além disso, no XPresso desse mês, o time de Estratégia XP, após uma reunião com vários gestores de ações nos EUA, incluindo fundos globais, de mercados emergentes, hedge funds e fundos dedicados à América Latina, reportou um sentimento otimista com o Brasil, com alguns investidores citando o potencial de um ciclo muito positivo para as ações adiante, semelhante ao que vimos em 2016. Um outro ponto de discussão comum foi em torno dos potenciais aumentos de impostos e impacto sobre as empresas (JCP, ICMS , e outros), mas, em geral, pontuaram investidores norte-americanos menos preocupados com a política e mais concentrados nos fundamentos.

6. Posições vendidas em bolsa americana aumentam (e dispersão de retornos é reduzida)

No mercado global, observamos o aumento nas posições vendidas em bolsa americana que tem sido um dos maiores promotores de performance dos fundos multimercados da classe Macro após a realização recente dos mercados globais. Apesar do aumento marginal, o número de gestores com posições em bolsas globais caiu se comparado aos meses anteriores.

Atualmente, 29% dos gestores que possuem posições em bolsa global, estão comprados, contra um valor de 38% na pesquisa realizada neste mês de agosto, o valor já foi zerado em março – período em que a crise bancária que afetou negativamente a performance dos mercados em março.

Ainda assim, com 71% dos gestores pontuando posições vendidas, podemos concluir que a cautela segue no radar. A visão negativa para as bolsas globais leva em consideração o aperto das condições financeiras, a resiliência da inflação na economia americana e os riscos de recessão no horizonte.

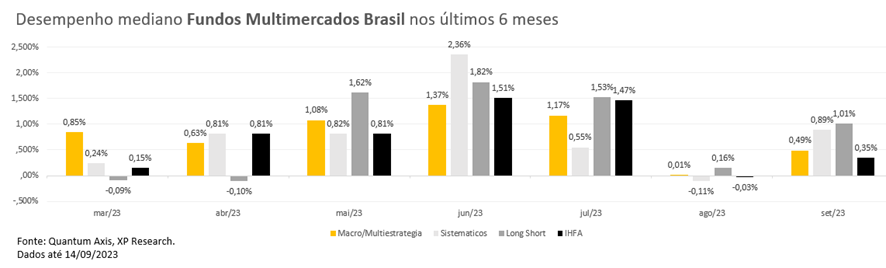

7. O que esperar dos fundos multimercados?

Até o dia 14 de setembro, o IHFA, que é o principal índice de fundos multimercados do Brasil, apresentou uma variação de 0,35%. Em relação à performance por subclasses, os fundos Long Short/Arbitragem se destacaram com alta de 1,01%. Os Multimercados Macro apresentam variação de 0,49% no mês, enquanto os fundos Sistemáticos apresentaram variação de 0,89%.

Em linha com as perspectivas positivas para o cenário macro local, observamos um aumento expressivo nos últimos 3 meses na exposição ao chamado “kit Brasil”, posicionamento caracterizado por posições compradas em bolsa brasil, aplicada em juros, e apostando na valorização do Real contra o Dólar. O movimento recente também marca um aumento de correlação entre os gestores do tipo macro.

As possibilidades de alocação dentro do portfólio de um fundo multimercado são amplas, pois o gestor não precisa se concentrar em nenhuma classe específica de ativos e também não está limitado a investir apenas no Brasil. Esta liberdade oferece ao gestor maior flexibilidade diante de diferentes cenários macroeconômicos.

Os fundos multimercados têm a vantagem de possuir mais instrumentos para operar nos diferentes mercados e podem ajustar mais facilmente as posições da carteira. Eles são os veículos estruturais que utilizamos para assumir riscos de forma diversificada, com baixa correlação com a Renda Fixa e a Renda Variável.

Em conclusão, os fundos multimercados macro apresentam uma abordagem dinâmica para a gestão de ativos, capaz de se adaptar a mudanças nas condições de mercado e perspectivas macroeconômicas. A flexibilidade e diversificação inerentes a esses fundos permitem aos gestores maximizar o retorno ajustado ao risco, aproveitando as oportunidades de mercado à medida que surgem. Estas características tornam os fundos multimercados uma escolha atraente para os investidores, que procuram obter retornos estáveis num ambiente de mercado cada vez mais complexo e incerto.

Em termos de alocação, é a classe de ativos que implementa operações mais táticas em carteiras de alocação como as nossas, operando não só mercados à vista, como em futuros e derivativos, permitindo trabalhar melhor o curto prazo através de gestores de fundo profissionais. Confira as perspectivas de alocação por classes.

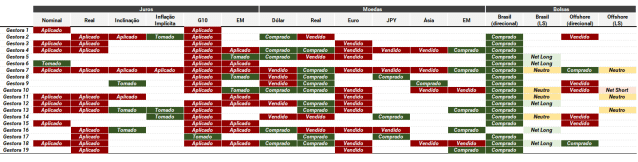

Confira o consolidado da pesquisa: