Na terça-feira (22/11/2022) a JGP, uma das gestoras mais tradicionais da indústria de fundos brasileira realizou a segunda edição do JGP Credit Day, uma manhã de painéis e palestras para falar sobre o mercado de investimentos no mercado de crédito, desafios e perspectivas para o ano de 2023. Neste relatório, confira os destaques desse evento.

Conheça a JGP

Sendo uma das gestoras mais tradicionais da indústria de fundos brasileira, a JGP foi fundada em 1998 e atualmente conta com cerca de R$ 34 bilhões sob gestão. Sua história começa a partir da gestão de fundos multimercados para em seguida expandir-se para os demais núcleos. Em 2008 lança o primeiro fundo de ações em e em 2014 houve o início do núcleo responsável pela gestão de crédito.

O time de gestão de crédito capitaneado por Alexandre Muller, responsável pela gestão/alocação do núcleo, atualmente conta com 20 profissionais, incluindo todas as células e o núcleo de tecnologia. Dentro da Renda Fixa a JGP conta com estratégias em (i) Crédito Local, (ii) Crédito Híbrido, (iii) Previdência, (iv) Infra, (v) ESG, (vi) Special Situations e (vii) Estruturado/High Yield.

Em 2018, a JGP iniciou o processo de desenvolvimento de uma base proprietária que hoje se destaca como um dos diferenciais relevantes em relação aos seus pares do mercado. Parte dessa base de dados foi aberta ao público em 2019, com o lançamento do índice IDEX-CDI que mede o desempenho de uma cesta de debêntures indexadas ao CDI. Durante o evento a gestora a anunciou o lançamento de mais 4 índices de crédito privado, com previsão para os próximos meses, dentre eles, por exemplo, o IDEX-Infra.

Panorama do mercado de crédito

De olho na matriz de financiamento corporativo no Brasil, Alexandre Muller acredita que, muito em linha com as mudanças já realizadas no mercado de crédito dos últimos anos, a tendência é que o desenvolvimento do crédito via mercado de capitais siga positiva nos próximos anos, independente de um novo governo no Brasil.

O gestor também apresentou dados do mercado primário que em 2022 vai bater recordo de volume de emissões. A respeito da saúde do mercado de crédito, a alocação dos fundos de investimento em crédito tem aumentado tanto em títulos financeiros, quanto em créditos corporativos – com uma tendência de aumento na alocação em crédito privado em geral. Entretanto, o gestor não acredita em uma alocação excessiva, que poderia ser prejudicial para os spreads de crédito, causando uma compressão de taxas. O gestor também pontuou que essa tendência de aumento no crédito corporativo é saudável pois reduz os spreads para o cliente final, por reduzir os intermediários das transações, e mostra uma mudança de tendência em relação às gestoras de fundos que historicamente possuíam um maior interesse por créditos bancários (títulos financeiros).

Elaboração: JGP

Em relação aos spreads dos créditos, representados pelo Idex-CDI, o gestor entende que houve uma lateralização ao longo do ano de 2022, no patamar de 170-180 bps e que segue equilibrado nessa banda. De olho nos juros em patamares elevados e com o crescimento da indústria de crédito corporativo, acredita que o ano de 2023 pode apresentar outros eventos adversos, como os ocorridos com Tenda e Le Biscuit (downgrade de rating), Fazenda Vianmanoel e Geneseas (pedido de recuperação judicial), além de Capitalys (remarcação FIDC Orion). Por outro lado, acredita que, apesar desses eventos, cada vez mais a gestão ativa tende a prevalecer, gerando maior dispersão em relação aos retornos diferentes fundos de crédito.

Ainda para 2023, o gestor acredita que o interesse pela Renda Fixa Pós Fixada deve continuar forte de olho na manutenção dos juros em patamares elevados. Caso a Selic passe a cair, o que na visão dele pode ocorrer no 2º semestre, poderíamos ter uma mudança nesse quadro. Na parte High Yield, o gestor acredita que o crescimento do crédito no mercado de capitais é risco, mas é oportunidade para os fundos de crédito com gestão ativa. Muller também acredita que o desafio está no investidor entender o que cada fundo pode fazer, alinhado a sua tolerância a risco.

Sobre mudanças regulatórias, o gestor pontua que a ICVM 160 deve transformar o modelo de negócios em crédito estruturado. Em linhas gerais, a ICVM 160 trará simplificações para o processo de registro de ofertas públicas quando possível, tornando-o mais rápido e eficiente.

Marcação a mercado, debêntures de infraestrutura e FIAgro

Sobre a marcação a mercado dos títulos públicos e créditos privados na custódia dos investidores pessoa física que entrará em vigor em 02/01/2023, acreditam que o processo deverá acelerar a absorção de ativos por fundos de investimentos. Além disso, o esperado é um aumento na volatilidade dos preços e nos spreads de crédito. Gestores também acreditam que existe muito espaço para o crescimento de fundos de investimentos nesse mercado, dado que atualmente a concentração dos títulos está nas mãos dos investidores Pessoa Física, com 26% versus 22,6% dos fundos de investimentos. Acreditam também em um aumento no número de Fundos de Infraestrutura listados.

A respeito dos FIAgro, a JGP apresentou o tamanho e relevância do Agronegócio no PIB Brasileiro, além de apresentar toda a cadeia do agronegócio que vai além do produtor rural: empresas de insumos, cooperativas, agroindústria, indústria de biocombustíveis, alimentos, varejo, entre outros até chegar ao consumidor final – apresentando oportunidades relevantes de diversificação e geração de retornos excedentes.

De olho nos FIAgro, entendendo que a modalidade de investimento permite isenção tributária dos rendimentos ao investidor pessoa física, assim como os Fundos Imobiliários, a JGP acredita no aumento de investimentos no setor através do mercado de capitais – e entendendo que cada trecho da cadeia produtiva apresenta dinâmicas distintas, sendo oportunidades a serem exploradas através da gestão ativa. Para tal, recentemente a gestora montou o seu núcleo agro, com um ecossistema de originação proprietária.

Ainda sobre as oportunidades de crédito dentro do Agro, a ciclicidade do setor é levantada como um ponto de atenção, quando o investimento é diretamente no produtor (modalidade comum entre Fiagros). Na visão da JGP, não é interessante rodar alavancado em setores desse gênero, dada a possibilidade de reversão de safra e desbalanceamento de estrutura de capital das empresas.

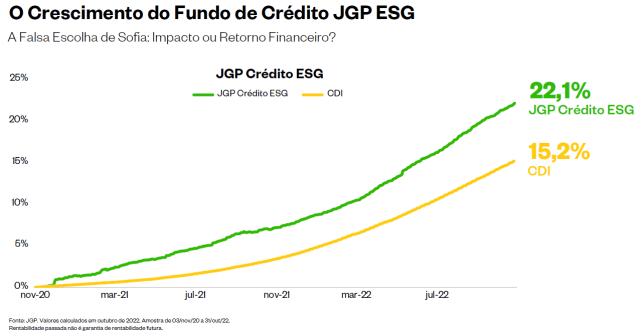

ESG nos fundos de crédito

Na visão de José Pugas, head de Sustentabilidade da JGP, a aplicação de critérios ESG visa a otimização de retornos através de externalidades não financeiras. Dessa forma, o especialista apresentou como a JGP tem buscado cada vez mais focar em investimentos responsáveis, onde existe uma preocupação com esses impactos não financeiros sem abrir mão de retornos. Para embasar a tese, o especialista trouxe os números da estratégia que tem apresentado retornos acumulados acima do IDEX e CDI – em sua visão, fruto de um processo rigoroso de seleção e estruturação de dívidas, buscando conciliar retornos e impactos.

O gestor também listou os maiores desafios da temática como a (i) escassez de capital humano especializado; (ii) falta de informações ESG sobre empresas brasileiras e ativos de crédito; (iii) falta de transparência dos impactos climáticos e; (iv) escassez de ativos para investimentos. José Pugas entende o ESG dentro da JGP como uma plataforma de inovação e pioneirismo.

Crédito offshore e estruturados

Por se tratar de um momento ruim da indústria de bonds ao redor do mundo, a abordagem utilizada na JGP tem sido com foco em bonds mais curtos, ou seja, de menor duration. Nikolau Muller reforça que esse é o pior ano do histórico recente e que a saída de recursos desses fundos de renda fixa global tem resultado em uma pressão negativa nos preços – afetando o fluxo de negociação dos fundos e liquidez desses papeis. A casa observou uma variação de preços mais negativa ao longo de 2022, com movimentos mais voláteis da indústria. Na visão do gestor, se tem algo de positivo é que a indústria vem se ajustando em termo e alocação de riscos. Além disso, reforça o desenvolvimento do mercado local de crédito, que se comparado aos pares da América Latina foi o que mais se desenvolveu.

A respeito dos fundamentos corporativos, a principal mensagem tem sido de que as empresas internacionais fizeram um bom trabalho de adequação de balanços – aproveitando o bom cenário do mercado antes do ano de 2022, o que levou empresas a se refinanciarem a taxas muito baixas, alongarem passivos e desalavancarem seus balanços. O gestor também aponta que esse é o menor nível de alavancagem dos últimos dez anos e que é possível encontrar boas oportunidades com emissões com bons níveis de spreads, de empresas com bom equilíbrio financeiro. Entende que a gestão ativa é fundamental para navegar nesse cenário macro mais volátil.

Da parte do Crédito Estruturado, Luiza Oswald entende que 2023 tende a ser um ano de muitas reestruturações, que oferece oportunidades em Special Situations. Nesse segmento, atuam e estão de olho em oportunidades em (i) Legal Claims, (ii) Coporate NPL e DIP Finance/Precatórios, tendo uma visão construtiva para todas essas frentes de negócios.

André Jarkurski: Brasil pós-eleições e contexto global

“Não gosto de fazer previsão – nunca ganhei dinheiro fazendo previsões – apenas explorando diversas descontinuidades encontradas no mercado”

André Jarkurski, sócio fundador da JGP

Jarkurski fez o encerramento do 2° JGP Credit Day. Com uma visão macro de mundo no longo prazo mais pessimista, o gestor elencou 3 entre os maiores riscos a serem monitorados nos próximos anos/décadas: (i) menor crescimento demográfico, que impacta no crescimento financeiro, que poderia ser compensado no caso de um aumento drástico de produtividade e/ou alto nível de poupança da população; (ii) problemas crescentes de desigualdade social, oriundo de políticas muito baseadas em promessas à população e a; (iii) desglobalização, que em sua visão traz ineficiências e inflação para o mundo. Destaca que não descarta a hipótese de bancos centrais ao redor do mundo aceitarem níveis mais elevados de inflação em função de pressões políticas para mais gastos sociais, tornando um desafio a execução de política monetária independente.

A respeito do Brasil, gestor entende que as próximas semanas serão fundamentais para entender a dinâmica congresso e governo, com a definição da equipe econômica. O gestor entende que a composição do novo governo eleito e do Ministério da Fazenda ditará o rumo da política fiscal no Brasil, e que o Lula tem adotado uma postura já esperada, com foco em demandas não atendidas no atual governo: dando maior ênfase ao social. Como consequência, a probabilidade é de juros mais altos e uma performance menor esperada para os ativos de risco.

Jarkurski também entende que o que o governo eleito precisa compreender que as atuais condições atuais macroeconômicas do Brasil diferem dos seus governos em anos anteriores e até mesmo do governo atual, com os juros reais que antes eram negativos, agora estão positivos e bastante elevados, a moeda está pressionada e a dinâmica global está mais difícil.

Sobre o cenário atual de alocação dos investidores, o gestor reforça a importância de olhar para os multimercados, entendendo que os multimercados em geral podem operar globalmente e não dependem apenas do que está acontecendo no Brasil.

“Um dos erros dos investidores esse ano foi tirar dinheiro dos multimercados e colocar em renda fixa”

André Jakurski, sócio fundador da JGP