![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

- Nossa projeção para bens administrados para o ano de 2023 é de 7,7%. O grupo, que representa aproximadamente 25% do IPCA deve acelerar em relação a este ano (nossa projeção é de -0,6% em 2022) primeiro devido ao efeito base (saída das quedas promovidas pela redução em impostos em energia, combustíveis e telecomunicações), mas também devido ao repasse de custos elevados este ano para o próximo ano.

- Apesar da aceleração do grupo de bens administrados, nossa projeção para o IPCA de 2023 é menor, 5,5%. A inflação de alimentação e bens industriais já mostram sinais de descompressão e serão os principais vetores de desinflação no próximo ano, para qual projetamos inflação de serviços em 7,2%.

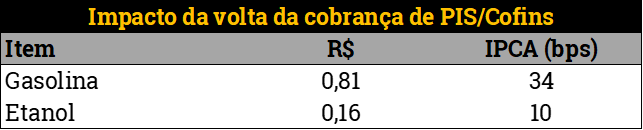

- Neste cenário, incorporamos, como descreveremos mais adiante, volta da cobrança de tributos federais sobre gasolina e etanol a partir de janeiro de 2023. Mas o cenário é incerto e vemos chance de não acontecer, o que teria impacto de -44 bps na projeção de IPCA.

Preços de bens administrados devem subir 7,7% no próximo ano

A dissipação de choques e desaceleração da demanda devem contribuir para a desinflação em 2023. No entanto, depois de três anos consecutivos com inflação acima da meta, as projeções para o próximo ano são bastante impactadas pela inércia elevada. Os bens administrados, aqueles estabelecidos por contrato, por órgão público ou agência reguladora, geralmente são menos sensíveis às condições de mercado e mais sensíveis à inflação passada, devido à indexação.

O conjunto de preços administrados é composto por 21 itens, com os mais importantes sendo apresentados na tabela abaixo.

Recentemente, com as medidas de desoneração adotadas pelo governo, as projeções para os bens administrados caíram consideravelmente para 2022, mas subiram para 2023. Parte desta alta no ano que vem pode ser atribuída ao fim da medida da desoneração de tributos federais sobre gasolina e etanol, válida até 31 de dezembro de 2022. Mas grande parte do movimento pode ser explicado por outras variáveis que são determinantes para a formação desses preços, como cotações de commodities energéticas, índices de preços – como IPCA e IGP-M – e taxa de câmbio, além de fatores específicos de cada setor, como nos casos de medicamentos e planos de saúde.

A seguir, apresentamos as projeções e principais hipóteses para os itens que compõem o grupo de bens administrados.

Combustíveis derivados do petróleo

Desde outubro de 2016, a Petrobrás anunciou a adoção de regras de reajuste tanto para os preços do óleo diesel quanto para os preços da gasolina. De acordo com o divulgado, as regras têm como base dois fatores: a paridade com o mercado internacional e uma margem que considera a volatilidade da taxa de câmbio e os preços sobre estadias em portos e lucro, além de tributos. Os modelos para diesel e gás de botijão seguem modelos parecidos.

Dessa forma, o preço da gasolina, por exemplo, foi projetado em nosso cenário levando em consideração a cotação do petróleo em US$ 100 o barril e nossas expectativas de taxa de câmbio (R$/US$ 5,00 em 2022 e R$/US$ 5,30 em 2023).

Para 2023, ao término de vigência da desoneração de tributos federais sobre a gasolina e etanol prevista na Lei Complementar 194/2022, elevamos o valor do imposto a partir de 1 de janeiro do próximo ano. Se não houver essa volta da cobrança, considerando incerteza dessa premissa, a projeção do IPCA poderia cair 44 bps, segundo nossas estimativas.

Diesel e gás de botijão seguem modelos parecidos.

As projeções para gasolina, diesel e GLP no ano que vem são 5,6%, 5,0 e 3,8%, respectivamente.

Energia elétrica

Para a projeção dos reajustes de energia elétrica, aplica-se uma fórmula em que são repassadas as variações dos custos da Parcela A – composta pelos encargos setoriais, custos com conexão e uso dos sistemas de distribuição e/ou transmissão, e custos com aquisição de energia elétrica – e atualizados os custos referentes à Parcela B – diferença entre receita verificada e custos da Parcela A – corrigidos pelo índice de inflação. O período de referência para o cálculo é de 12 meses que antecedem o reajuste da distribuidora.

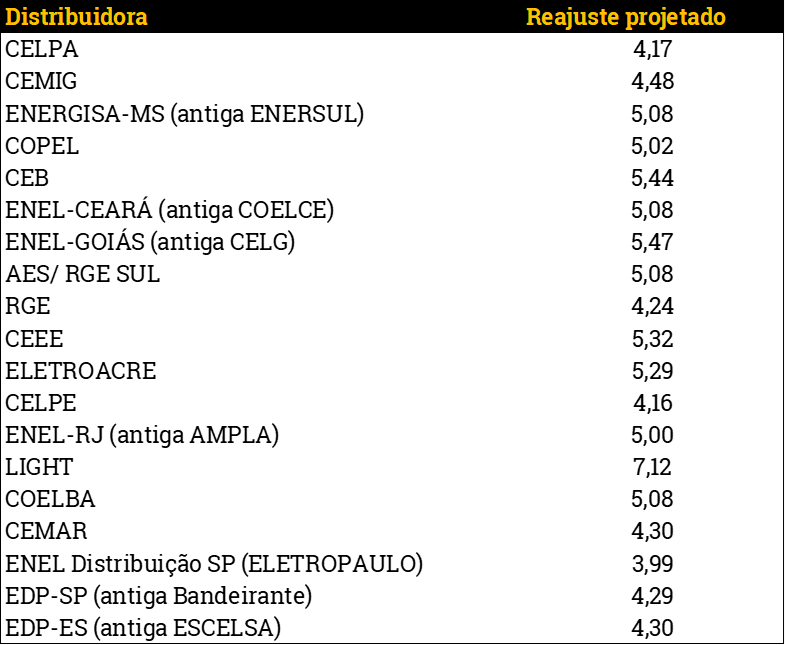

Para projeção dos reajustes de 2023, são consideradas expectativas da variação acumulada em 12 meses do IGP-M e IPCA, variáveis contratuais e informações sinalizadas pela Aneel e MME, tais como a devolução aos consumidores de créditos tributários gerados por decisões judiciais que excluem o ICMS da base de cálculo do PIS/Cofins na conta de luz e a antecipação de um valor expressivo dos recursos da desestatização da Eletrobras na forma de um aporte no orçamento da Conta de Desenvolvimento Energético (CDE). Com base nesses fatores, projetamos reajuste de energia elétrica de 4,6% no IPCA 2023.

Ainda, este ano, com a recuperação do nível de reservatórios, a bandeira tarifária verde passou a vigorar a partir de meados de abril e deve permanecer assim até o fim do ano. Para o ano que vem, mantivemos a hipótese de bandeira verde em dezembro, portanto sem alta da inflação do item por esta via. Abaixo o impacto calculado com a mudança de bandeira.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Plano de Saúde

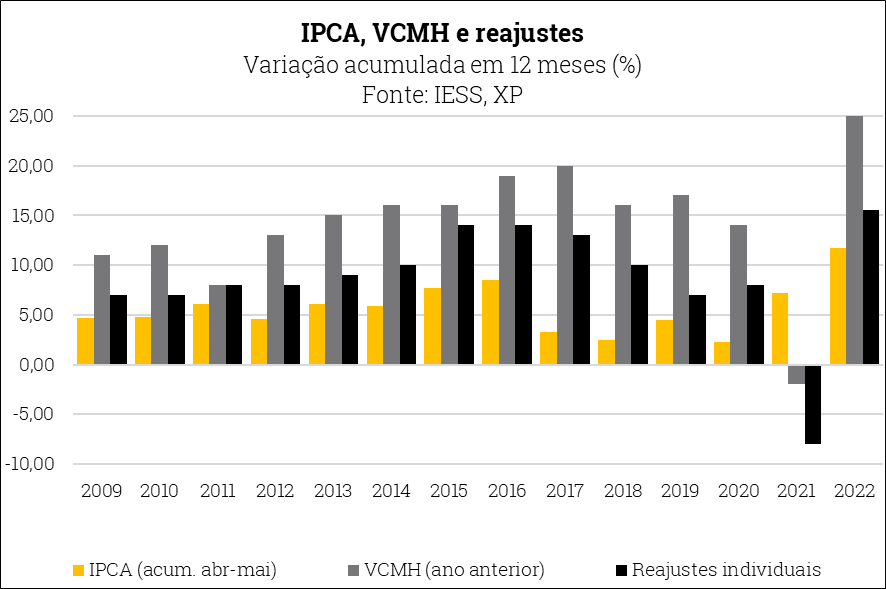

Para a projeção da variação dos planos de saúde, considera-se o Índice de Variação dos Custos Médico-Hospitalares (VCMH), calculado pelo Instituto de Estudos de Saúde Suplementar (IESS). O gráfico logo abaixo mostra a variação anual do VCMH e do IPCA, assim como os reajustes anuais dos planos de saúde. Assume-se que o reajuste autorizado pela ANS é dado por uma combinação linear das variações acumuladas em doze meses do IPCA (entre maio do ano anterior e abril do ano em questão) e do VCMH (até dezembro do ano anterior).

Para o cálculo do reajuste, a ANS combina o Índice de Valor das Despesas Assistenciais (IVDA) com IPCA, descontado o subitem Plano de Saúde.

Na fórmula, o IVDA tem peso de 80% e o IPCA de 20%. A fórmula do IVDA tem três componentes: a Variação das Despesas Assistenciais (VDA), a Variação da Receita por Faixa Etária (VFE) e o Fator de Ganhos de Eficiência (FGE).

Utilizamos a fórmula da ANS e assumimos que os fatores FGE e VFE permanecerão iguais entre 2022 e 2023, e que o VDA (~VCMH) terá o mesmo spread para o IPCA em relação ao observado em 2022. Com isso, o reajuste projetado para o período 2022/2023 corresponde a 14,6%.

Medicamentos

Para a definição dos reajustes dos medicamentos, a Câmara de Regulação do Mercado de Medicamentos (CMED) utiliza a fórmula que considera a variação do IPCA acumulado em doze meses até fevereiro do ano de referência, o fator de produtividade (X) e dois fatores de ajustes de preços, um entre setores (Y) e o outro intrassetorial (Z), o que determina os aumentos para três níveis de ajustes. Em 2022, a aplicação da fórmula resultou em aumentos de 10,89% para todas as faixas. Para o próximo ano, com base em nossa curva de IPCA e premissas para os fatores X e Y, estimamos que o reajuste a ser anunciado pela CMED fique entre 6,5% e 9%. Para a variação de medicamentos no IPCA do ano que vem, projetamos cerca de 7,8%.

Ônibus urbano

Por conta da pandemia, prefeitos de diversas capitais das regiões de abrangência da coleta do IPCA decidiram deixar as tarifas de ônibus urbanos inalteradas em 2020, 2021 e 2022 – como no caso do Rio de Janeiro, Belo Horizonte e Goiânia. São Paulo e Brasília mantiveram os reajustes promovidos no início de 2020 e não mexeram nas tarifas neste ano. Já Belém, Fortaleza e Curitiba corrigiram o valor das passagens em 2022. Para 2023, trabalhamos com a premissa de que as prefeituras irão reajustar as tarifas de ônibus, visando repassar, mesmo que parcialmente, os aumentos de custos do período sem aumento.

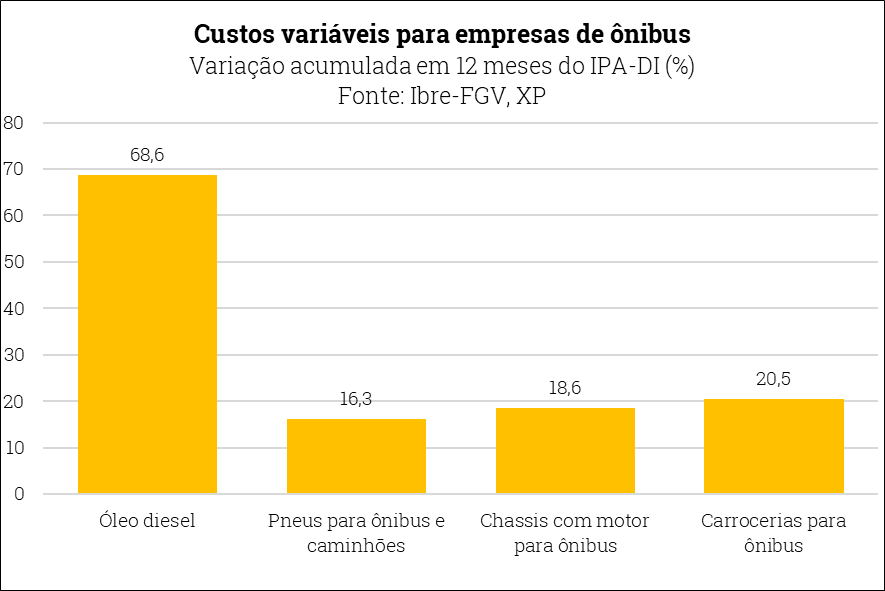

O custo total é formado por custos fixos (custo de capital, despesa com pessoal e despesas administrativas) e variáveis (combustível, lubrificantes, rodagem e peças), sendo o combustível (óleo diesel) o principal item dos custos das empresas.

Em geral, um parâmetro utilizado pelos prefeitos ao anunciar os reajustes é comparar com a inflação acumulada no período entre as alterações das tarifas. Para as cidades que ficaram dois anos sem reajuste, a inflação acumulada até o começo de 2023 deverá ser próxima a 20%. É pouco provável que os prefeitos das regiões com tarifas mais defasadas promovam aumentos dessa magnitude, sensíveis à reação popular. Assim, projetamos alta próxima a 10% para a tarifa de ônibus urbano no ano que vem, mas viés é de alta. Lógica semelhante foi aplicada para as tarifas dos demais meios de transporte urbano.

Demais

Para os itens de preços administrados com pesos menores, regras “simplificadas” de reajuste são adotadas, utilizando especialmente as taxas de variação em 12 meses do IPCA ou do IGP-M anteriores à data de reajuste.

Abaixo tabela com projeções de todos os itens:

Se você ainda não tem conta na XP Investimentos, abra a sua!