![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Destaques

- O consumo das famílias cresceu fortemente em 2022, explicando boa parte da expansão do PIB acima das expectativas no início do ano (2,9% vs. 0,5%). Reabertura econômica, recuperação do mercado de trabalho e estímulos fiscais de curto prazo foram os principais fatores por trás do desempenho sólido do consumo;

- No entanto, os gastos pessoais devem exibir números mais fracos em 2023. Condições de crédito apertadas, elevado grau de endividamento das famílias, dissipação do impulso “pós-Covid” e arrefecimento da geração de vagas devem pesar sobre a demanda interna;

- Isto posto, este relatório destaca um fator de sustentação importante à atividade doméstica este ano: o aumento adicional da massa de renda disponível às famílias;

- De acordo com as nossas estimativas atualizadas, o indicador crescerá cerca de 3,5% em 2022, em termos reais, muito acima da projeção anterior ao redor de 2,0%;

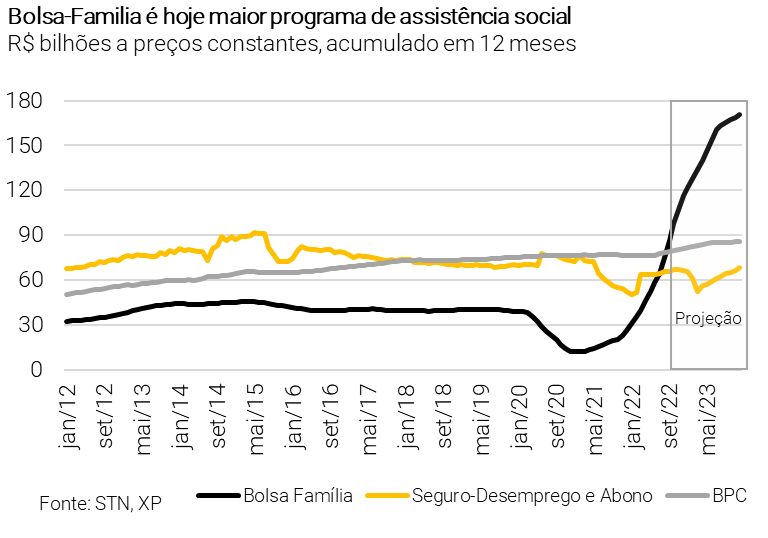

- Com relação aos seus componentes, o salto nas transferências de proteção social – devido sobretudo à ampliação do programa “Bolsa Família” – combinado a um ganho adicional (embora mais moderado) na renda do trabalho devem ter protagonismo;

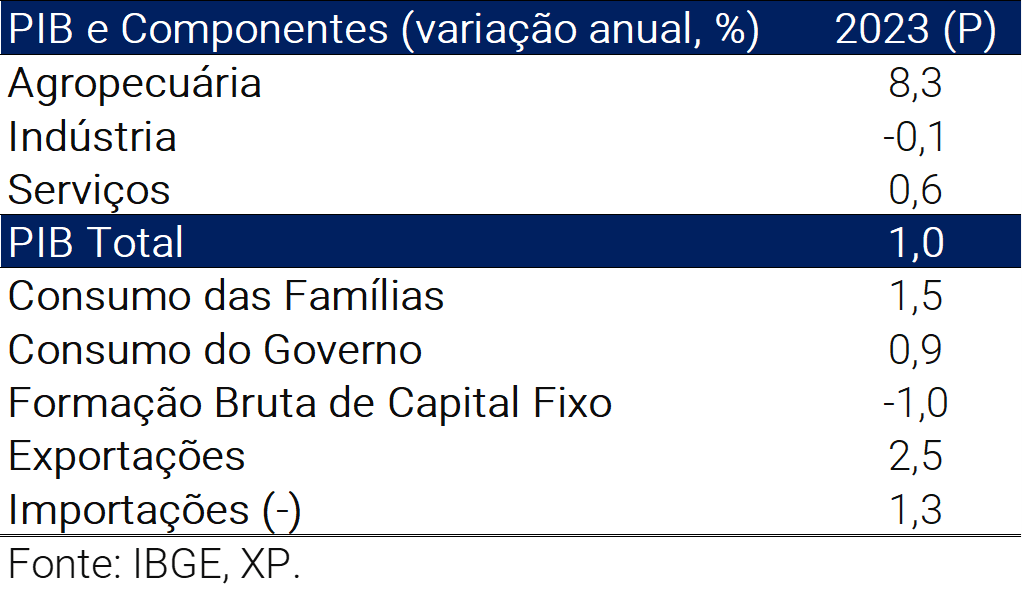

- Portanto, projetamos alta de 1,5% para o consumo das famílias em 2023 (estimativa anterior: 0,9%). Apesar disso, mantemos o cenário de elevação de 1% para o PIB este ano, tendo em vista o menor carrego estatístico deixado pelo PIB do ano passado e uma dinâmica mais frágil dos investimentos privados;

- No campo fiscal, o setor público consolidado registrará deficit primário ao redor de R$ 111 bilhões em 2023 (1% do PIB), segundo as nossas projeções. O programa “Bolsa Família” totalizará cerca de R$ 175 bilhões no ano corrente.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

A atividade econômica encontrará um meio-termo em 2023?

O consumo das famílias brasileiras cresceu fortemente em 2022, explicando boa parte da expansão do PIB acima das expectativas no início do ano (2,9% vs. 0,5%). Reabertura econômica e o subsequente impulso às atividades de serviços, recuperação do mercado de trabalho e estímulos fiscais de curto prazo foram os principais fatores por trás do desempenho sólido do consumo. Os dois últimos culminaram em forte expansão da massa de renda disponível às famílias. Nossa proxy para este conceito abrangente de renda apresentou alta de 7,2% em 2022, após ter despencado 9,8% em 2021. No que diz respeito aos seus componentes, os benefícios de proteção social totalizaram cerca de R$ 270 bilhões no ano passado, consideravelmente acima do montante de R$ 160 bilhões um ano antes (valores em termos reais). Esse aumento expressivo decorreu do maior volume de transferências de renda sob o programa “Auxílio Brasil”. Ainda pelo lado positivo, o componente de renda do trabalho – massa salarial ampliada – subiu 7,5% na comparação interanual, de aproximadamente R$ 3,04 trilhões para R$ 3,27 trilhões. Essa melhoria veio na esteira da intensa retomada da população ocupada ao longo de 2022 (ganho de 7,2%), levando a taxa de desemprego a 8,2% em dezembro, muito aquém do patamar de 11,5% visto 12 meses antes. Conforme mensuado pelas contas nacionais, o consumo das famílias avançou 4,3% no ultimo ano, contribuindo substancialmente para o crescimento de 2,9% do PIB total.

A proxy da XP para a massa de renda real disponível às famílias leva em consideração: (I) Renda do trabalho; (II) Benefícios de proteção social – programa “Auxilio Brasil” ou “Bolsa Família”, programa BPC (Benefício de Prestação Continuada), seguro-desemprego e abono salarial; (III) Benefícios previdenciários para os setores privado e público; (IV) Auxílios emergenciais do governo, que incluem transferências ligadas à pandemia e saques extraordinários do FGTS; e (V) tributação sobre a renda das famílias, que abrange impostos e contribuições à seguridade social .

Os gastos pessoais devem exibir números mais fracos em 2023. Condições de crédito apertadas, elevado grau de endividamento das famílias, dissipação do impulso “pós-Covid” e arrefecimento da geração de vagas devem pesar sobre a demanda interna. As vendas do varejo – especialmente das categorias mais sensíveis ao crédito – e as receitas do setor de serviços vêm perdendo tração no período recente e, com isso, devem contribuir modestamente para o aumento da atividade econômica geral este ano.

Isto posto, este relatório destaca um fator de sustentação importante à atividade doméstica em 2023: o aumento adicional da massa de renda disponível às famílias.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Transferências governamentais de renda mantêm protagonismo

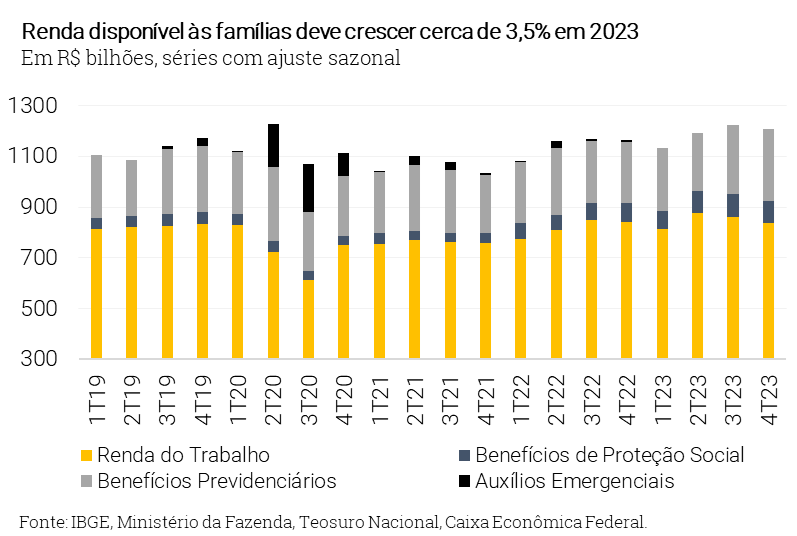

De acordo com as nossas estimativas atualizadas, a massa de renda real disponível às famílias crescerá cerca de 3,5% em 2022, muito acima da projeção anterior ao redor de 2,0%. Maiores transferências de renda sob o programa “Bolsa Família”, elevação real do salário mínimo e ampliação da faixa de isenção ao imposto de renda para pessoas físicas (IRPF) motivaram a revisão das estimativas.

O crescimento real da renda ampliada disponível em 2023 ante 2022 (3,5%) é decomposto em: (I) +2,5pp da massa de renda do trabalho; (II) +1,4pp das transferências de proteção social; (III) +0,9pp dos benefícios previdenciários; (IV) -0,9pp dos auxílios governamentais emergenciais; e (V) -0,4pp da tributação sobre as famílias.

Analisamos a seguir as principais hipóteses e projeções para as diferentes fontes de renda das famílias. Projetamos alta de 5,5% para o IPCA de 2023 (inflação oficial).

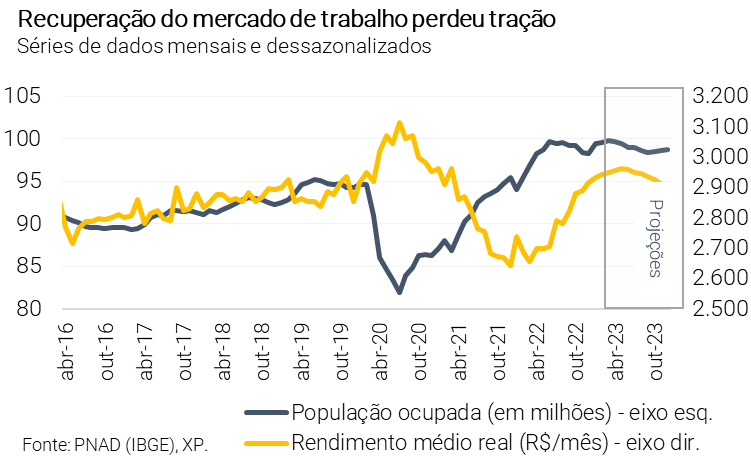

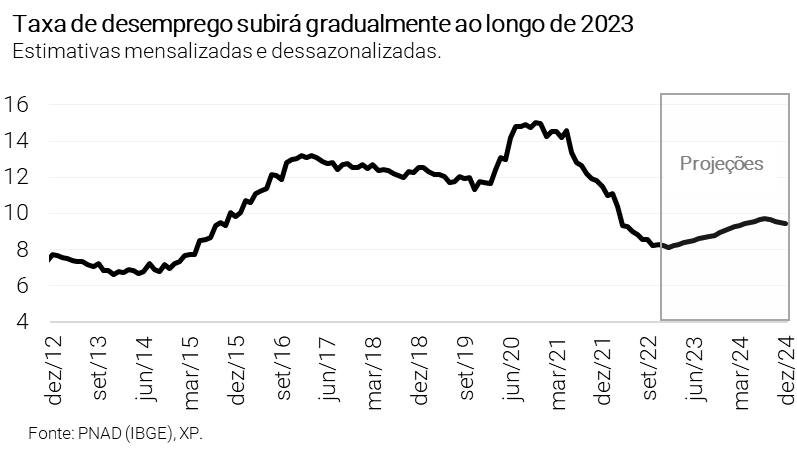

A massa de renda do trabalho tende a crescer moderadamente em meio à elevação da taxa desemprego. Estimamos que a população ocupada avançará1,5% em 2023 ante 2022, de 98,1 milhões para 99,6 milhões (média anual). Logo, a taxa de desocupáção deve atingir 9,0% no final deste ano, com ajuste sazonal, frente a 8,2% no final do ano passado. Enquanto isso, o rendimento médio real do trabalho deve subir 4,2% este ano após recuar 1% em 2022 e 7% em 2021. A nosso ver, a trajetória de alta dos salários persistirá até o 2º trimestre deste ano, em linha com o mercado de trabalho ainda apertado (taxa de desemprego corrente abaixo do nível considerado de equilíbrio/neutro, ao redor de 9%) e a elevação real do salário mínimo. Consequentemente, prevemos expansão de 3,2% para a massa de renda do trabalho este ano.

As transferências do governo para as famílias terão (novamente) um papel importante. Em linhas gerais, dividimos essas transferências em benefícios previdenciários, programas de assistência social e de emprego e outras transferências.

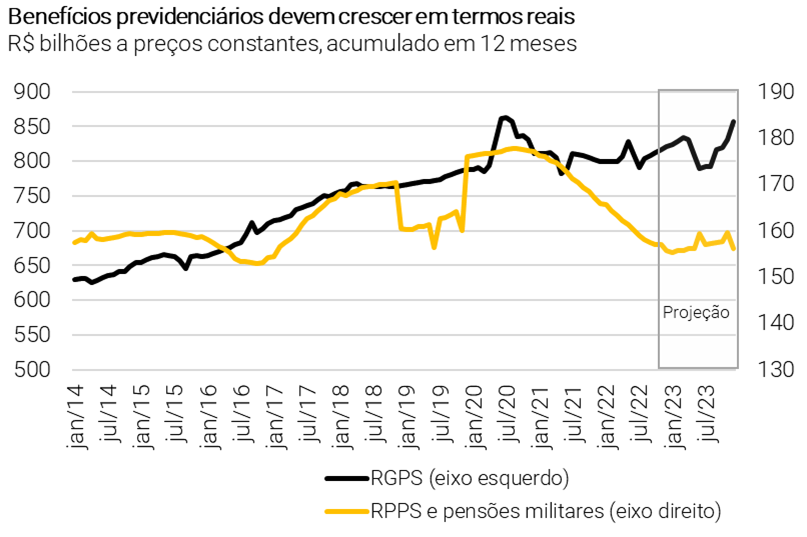

Os benefícios previdenciários incluem o RGPS (Regime Geral da Previdência Social), que deve crescer de forma significativa em 2023. Trata-se da maior despesa primária do orçamento federal e, portanto, tem um peso relevante também para as famílias. Estimamos as despesas do RGPS com base em premissas sobre salário-mínimo, inflação e número de beneficiários. Para 2023, o salário-mínimo está fixado em R$ 1.302/mês de janeiro a abril, e em R$ 1.320/mês a partir de maio. De 2024 adiante, os cálculos consideram a inflação medida pelo Índice Nacional de Preços ao Consumidor (INPC) combinada ao crescimento médio real do PIB nos últimos cinco anos. O acréscimo de beneficiários para este ano corresponde a cerca de 2,5%, acima do previsto na lei de diretrizes orçamentárias devido ao pagamento de benefícios que estavam na fila. Prevemos expansão de 4,4% para os benefícios do RGPS em 2023.

Nossa expectativa para os benefícios previdenciários do setor público aponta para virtual estabilidade em 2023 ante 2022 (ganho de 0,3% em termos reais), uma vez que a elevação da categoria de servidores públicos civis deve ser compensada por uma contração (em termos reais) nas aposentadorias dos militares. Esses benefícios são calculados a partir de estatísticas de gastos com pessoal, que dependem fundamentalmente da decisão do governo sobre salários – assumimos um aumento nominal ao redor de 6% para 2023.

O aumento acentuado das transferências governamentais sob o programa “Bolsa Família” desencadeou nossa revisão para a renda real disponível às famílias. Segundo os nossos cálculos, o principal programa de transferência direta de renda para as famílias pobres saltará de aproximadamente R$ 100 bilhões em 2022 (denominado “Auxílio Brasil” no governo federal anterior) a R$ 175 bilhões em 2023 (renomeado como “Bolsa Família” sob o novo governo). Para estimar esses valores, consideramos uma transferência mensal média de: (I) R$ 607,00 para aproximadamente 21 milhões de famílias; (II) adicional de R$ 150,00 para 8,9 milhões de crianças menores de 6 anos, a partir de março de 2023; e (III) adicional de R$ 50,00 para aproximadamente 15 milhões de crianças e adolescentes de 7 a 18 anos e gestantes, a partir de junho.

Os benefícios para idosos e pessoas com deficiência, assim como o seguro-desemprego e o abono salarial, também crescerão em 2023, mas em ritmo muito menor. O Benefício de Prestação Continuada (BPC) deverá avançar 6% em termos reais, em linha com o aumento do salário-mínimo e do número de beneficiários. Os pagamentos de seguro-desemprego são calculados em função da população desempregada e do valor médio dos benefícios – projetamos alta real de 2,8% em 2023.

Estímulo fiscal: a parte boa e a parte (potencialmente) ruim

As outras transferências governamentais devem ter um papel reduzido em 2023. Para estimá-las, utilizamos informações fornecidas pelos Ministérios ou instituições responsáveis pelas políticas públicas. Por exemplo, os dados do auxílio financeiro emergencial da Covid-19 vieram do Ministério do Desenvolvimento Social, enquanto os saques do FGTS são informados pela Caixa Econômica Federal. Nosso cenário base para a renda real disponível às famílias em 2023 não considera esses tipos de transferências, as quais foram muito relevantes nos últimos anos.

Além das transferências diretas, o governo também afeta a renda disponível às famílias por meio da tributação. Neste estudo, avaliamos os efeitos da tributação direta sobre a renda do trabalho e a folha de pagamento. Nossos cálculos se concentram no imposto de renda da pessoa física – especialmente na retenção na fonte do imposto de renda sobre o trabalho e (parcialmente) sobre o capital – combinado às contribuições à previdência social de empregados do setor privado, bem como de funcionários públicos e militares para seus próprios regimes previdenciários.

Prevemos que a tributação sobre as famílias chegará a R$ 478 bilhões em 2023, um aumento real de 3,1% em relação a 2022. Os destaques devem ser: (I) as contribuições à previdência, que devem crescer 5,6% em função do mercado de trabalho apertado; (II) o imposto de renda retido na fonte sobre o capital (adiantamento de 4,8%), principalmente devido ao aumento das taxas de juros; e (III) o imposto de renda retido na fonte sobre o trabalho (ganho de 1,9%). Nossas estimativas são obtidas por meio de modelagem econométrica que relaciona o imposto de renda e a contribuição previdenciária ao PIB nominal, massa salarial nominal do trabalho e um conjunto de índices de preços composto pelo IPCA, IGP-DI e deflator do PIB.

O resultado do setor público deve ser negativo em 2023. A forte expansão dos gastos do governo, devido sobretudo ao aumento dos programas assistenciais, deve levar o déficit primário do setor público a R$ 110,7 bilhões neste ano (-1,0% do PIB), revertendo o superávit de R$ 126,0 bilhões (1,3% do PIB) registrado no ano passado. Assim, a dívida bruta do governo geral deve retomar trajetória ascendente e atingir 76,8% do PIB no final de 2023, ante 72,9% do PIB no final de 2022. A sinalização de política fiscal expansionista (e as perspectivas de aumento da dívida pública) têm pressionado as expectativas de inflação, apontando para uma política monetária potencialmente mais apertada por mais tempo. Neste cenário, a implementação de um arcabouço fiscal crível é crucial para o crescimento econômico sustentável no longo prazo.

Por fim, projetamos que o consumo das famílias (contas nacionais) crescerá 1,5% em 2023, acima da estimativa anterior de 0,9%. Dito isso, nossa projeção para o crescimento do PIB total permanece em 1,0%, devido a um carrego estatístico menor do que o esperado deixado pelo PIB de 2022 (0,2pp contra 0,4pp) e à dinâmica mais fraca dos investimentos privados. Em relação ao último, nossa projeção de queda de 1,0% para a Formação Bruta de Capital Fixo em 2023 é explicada por condições de crédito ainda mais restritivas e contração acentuada na produção de bens de capital.

Clique aqui para receber por e-mail os conteúdos de economia da XP