![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Os efeitos do coronavírus na economia brasileira

Sumário

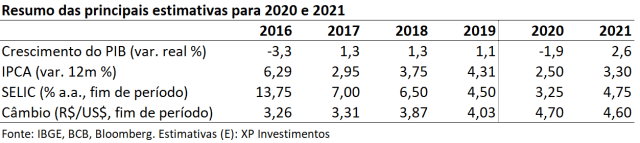

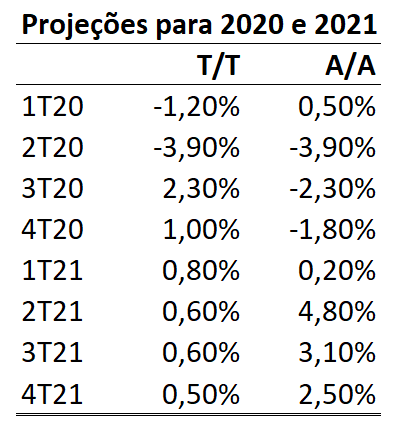

- Revisamos nossa projeção de crescimento do PIB de 2020 de +1,8% para -1,9%. Esperamos que o impacto negativo já seja sentido no primeiro trimestre e que atinja seu efeito máximo no segundo trimestre desse ano. Nossa projeção de crescimento do PIB de 2021 subiu de +2,5% para +2,6%.

- Existe um alto grau de incerteza nas estimativas trazidas nesse documento, dada a complexidade da crise atual e da incerteza com relação à efetividade das medidas anunciadas até o momento.

- Com base na experiência internacional recente, acreditamos que as restrições de contato social serão mantidas em abril, com possibilidade de se estenderem para o mês de maio.

- Discussões sobre restrições parciais ou totais são importantes, mas devem ser ponderadas levando em consideração a opinião isenta de líderes das áreas de saúde e todas as limitações que as medidas de restrições parciais enfrentarão na prática.

- Algumas medidas de estímulo econômico anunciadas até o momento pelo governo ainda parecem limitadas e correm o risco de não fazerem efeito no curto prazo. Este é um risco considerável para nosso cenário de 2020 e 2021.

- No lado político, entendemos que a polarização política volta a crescer em virtude das tensões criadas pelo Planalto com governos locais e impactam significativamente a confiança de empresários e consumidores. Essa é uma segunda fonte de risco em nosso cenário.

A mudança de cenário

A situação atual, em termos econômicos e humanos, não encontra muitos paralelos na história recente do mundo. Os casos mais próximos, talvez, são os de guerras e catástrofes naturais de grandes proporções. O coronavírus avassala a saúde e a economia e nos força a pensar em como agir frente a ele e aos seus efeitos.

Fazer projeções de cenário econômico, algo que já envolve muita incerteza em condições normais, torna-se tarefa quase impossível nesse momento. Além disso, tais projeções dependem, em grande medida, da entrega e da efetividade de políticas econômicas do governo. Dessa forma, existe um alto grau de incerteza nas estimativas trazidas nesse documento, dada a complexidade da crise atual e da incerteza com relação à efetividade das medidas anunciadas até o momento.

Conforme havíamos pontuado em nossa última revisão de cenário, o clima de incerteza global trazia viés negativo para os nossos números. O entendimento inicial era de que o surto da doença, bem como seus impactos econômicos, poderia ficar mais restritos à Ásia, mas que ainda impunham algum risco para o Brasil. Tais riscos se concretizaram nas últimas semanas e, em resposta a isso, houve significativa deterioração das expectativas de crescimento econômico e das condições financeiras.

O Brasil não foi exceção à regra. O número de casos de coronavírus segue crescendo e muitos analistas comparam a evolução da doença no Brasil com diversos outros “maus exemplos” na Europa, tais como Itália e Espanha, que demoraram para adotar as políticas de quarentena.

Ainda que com algum retardo, a maioria dos países vem optando pela extensão da quarentena de forma a preservar vidas humanas. Os elementos vindos de várias frentes científicas apontam que essa opção é a mais adequada nesse momento, ainda que exista um custo econômico associado a isso. A história e a evidência empírica do pós-pandemia responderão essa questão com maior precisão. Teremos mais insumos para saber como as decisões dos países salvaram mais ou menos vidas e se foram mais ou menos deletérias para a economia.

Nesse contexto, revisamos nosso cenário econômico. A tabela no início do texto já resume as nossas revisões. Passamos a debater aqui as principais hipóteses de trabalho.

Cenário internacional

Recuperação em “V” da China: por ser o epicentro da pandemia, a China sofreu um impacto severo. O país não teve a chance de se valer da experiência internacional, como outros se valeram do caso chinês. No entanto, a política de isolamento social foi conduzida com intensidade e mostrou bons resultados na contenção da escalada da doença. A projeção de crescimento do PIB da China de 2020 passa de 5,5% para 0,8% em decorrência da crise. O impacto mais intenso ficará restrito ao primeiro trimestre do ano. A evidência setorial inicial é de que a economia chinesa mostrará alguma reação já no segundo trimestre de 2020. Em 2021, a economia chinesa deverá crescer aproximadamente 10%.

Recuperação em “U” dos EUA: nosso entendimento é de que a economia americana sofrerá de forma menos intensa, mas de forma mais prolongada. Grandes centros americanos também podem ser considerados como o epicentro da pandemia e demorarão um pouco mais para se restabelecerem. Acreditamos que o PIB americano irá contrair 2,8% em 2020 e apresentar recuperação modesta (+2,2%) em 2021.

Recuperação mista da Zona do Euro: a heterogeneidade da exposição e das medidas adotadas pelos países da Zona do Euro impedem um diagnóstico mais acurado. No entanto, é possível que o efeito negativo se concentre nos dois primeiros trimestres de 2020.

Resiliência do Japão: medidas rápidas de contenção do contágio aliadas aos estímulos fiscais e monetários em larga escala fazem do Japão um caso de sucesso. Ainda assim, esperamos que o PIB do Japão caia 1.3% em 2020, sendo que os efeitos negativos ficarão concentrados nos dois primeiros trimestres de 2020 e não serão extremamente intensos como em outros países.

Cenário doméstico

O Brasil pode se beneficiar de uma rápida recuperação da China e de uma queda menos abrupta do PIB americano. Apesar disso, esperamos que o impacto negativo já seja sentido no primeiro trimestre e que atinja seu efeito máximo no segundo trimestre desse ano.

Com relação a inflação, acreditamos que os efeitos da desaceleração econômica e da retração dos preços de commodities tenderão a prevalecer sobre os efeitos inflacionários avindos do câmbio e do choque negativo de oferta global. Assim, a inflação tende a arrefecer tanto em 2020 quanto em 2021. Além disso, tanto a menor inflação de serviços quanto a queda do preço de combustíveis terão efeitos consideráveis sobre o IPCA do ano. Apesar do cenário de atividade econômica ser mais restritivo, temos dificuldade de ver o IPCA abaixo de 2% em 2020 mesmo em um cenário de maior desaceleração da economia. Questões estruturais, tais como a baixa produtividade no Brasil, e questões conjunturais, tais como eventual recomposição de estoques no 3T com o câmbio mais alto, tendem a limitar essa queda.

Com relação a câmbio, acreditamos que o ambiente de aversão ao risco global tende a prevalecer no primeiro semestre e isso pode fazer com que novos limites de altas sejam testados até o meio do ano. No entanto, com uma recuperação global mais sincronizada no segundo semestre, o real pode se valorizar frente ao dólar com fluxos de capitais buscando maior retorno no mundo.

Por fim, nosso entendimento é que o Banco Central, frente ao cenário descrito acima, seja forçado a entregar um corte a mais de 0,50 ponto percentual na taxa Selic em uma reunião extraordinária em abril. Um corte adicional em maio não é descartado, mas, por ora, não é o caso base.

Com base na experiência internacional recente, acreditamos que as restrições de contato social serão mantidas em abril, com possibilidade de se estenderem para o mês de maio.

Discussões sobre restrições parciais ou totais são importantes, mas devem ser ponderadas levando em consideração a opinião isenta de líderes das áreas de saúde e todas as limitações que as medidas de restrições parciais enfrentarão na prática. A adesão a um regime parcial, de forma prematura, pode, eventualmente, agravar a situação e exigir mais tempo e recurso fiscal para a recuperação econômica ocorrer de forma plena.

Riscos

O risco advindo do cenário externo está ligado ao ritmo de recuperação dos principais parceiros comerciais, isso é, China, EUA e Europa. Nosso cenário supõe que a China apresentará recuperação no 2T20, mas existe um risco a esse cenário.

Do lado doméstico, vemos três fontes de riscos principais para o nosso cenário.

1) Medidas anti-cíclicas anunciadas serem mais limitadas (em escopo e alcance) do que imaginávamos.

2) A polarização política volta a crescer em virtude das tensões criadas pelo Planalto com governos locais e podem impactar ainda mais a confiança de empresários e consumidores.

3) Pressão por uma implementação de restrição parcial desgovernada que não leve em consideração o posicionamento da comunidade técnica-científica.

Se você ainda não tem conta na XP Investimentos, abra a sua!