![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

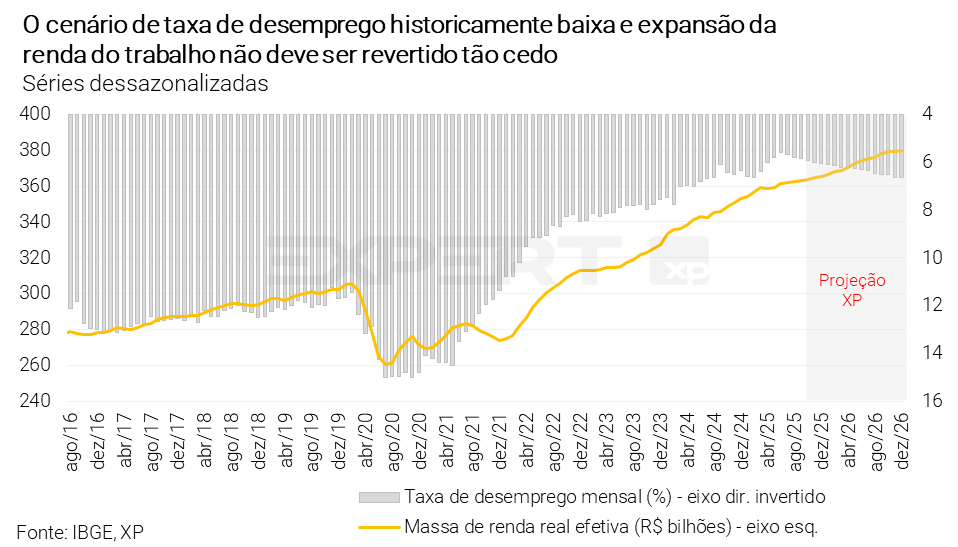

- O mercado de trabalho brasileiro continua robusto. A taxa de desemprego vem renovando mínimas históricas, com destaque para o crescimento contínuo das ocupações formais. A massa de renda agregada deve subir cerca de 5% em 2025, em termos reais, bem acima da nossa projeção inicial;

- As condições do mercado de trabalho tendem a moderar, mas continuarão favoráveis em 2026. A taxa de desemprego não deve superar 6,5%, com a renda real do trabalho avançando cerca de 3,5%;

- Além do mercado de trabalho robusto, transferências fiscais elevadas contribuirão para a sustentação do consumo das famílias;

- Neste relatório, apresentamos simulações para o impacto potencial de duas medidas fiscais em discussão: (i) isenção do Imposto de Renda para trabalhadores com renda mensal de até R$ 5 mil (“IRPF”) e (ii) ampliação do programa Bolsa-Família (“BF”);

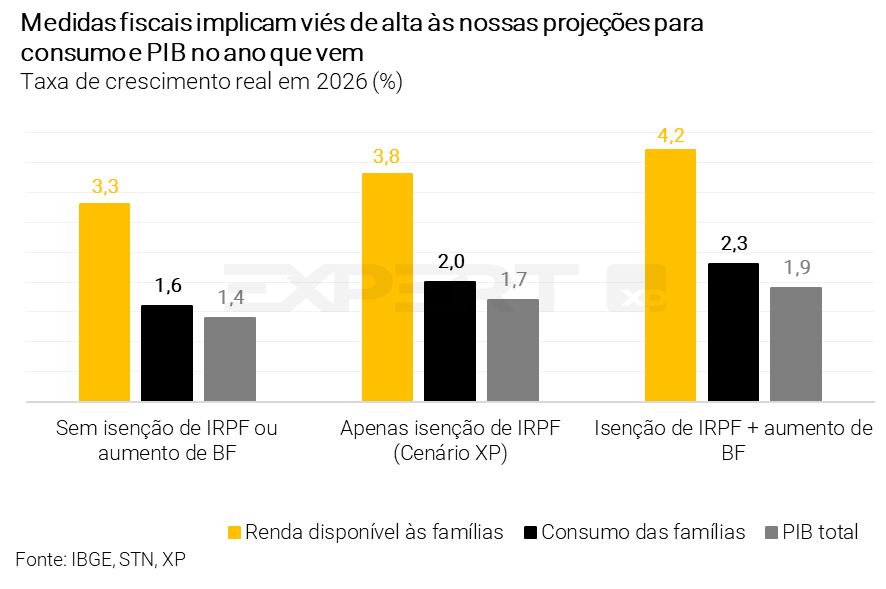

- Estimamos que a renda real disponível às famílias possa crescer 4,2% em 2026 caso as duas medidas fiscais sejam implementadas, o que representaria um acréscimo de quase 1pp em relação ao cenário sem essas medidas;

- Consequentemente, o efeito líquido sobre o crescimento do consumo das famílias poderia chegar a 0,7pp (e a 0,5pp sobre o crescimento do PIB total). Nosso cenário-base atual considera o impacto da isenção do IRPF, mas não a ampliação do Bolsa-Família;

- Projetamos que o consumo crescerá 2,0% em 2026, contribuindo de forma relevante para a alta esperada de 1,7% no PIB total. Tais projeções têm viés de alta.

Mercado de trabalho brasileiro continua mostrando força

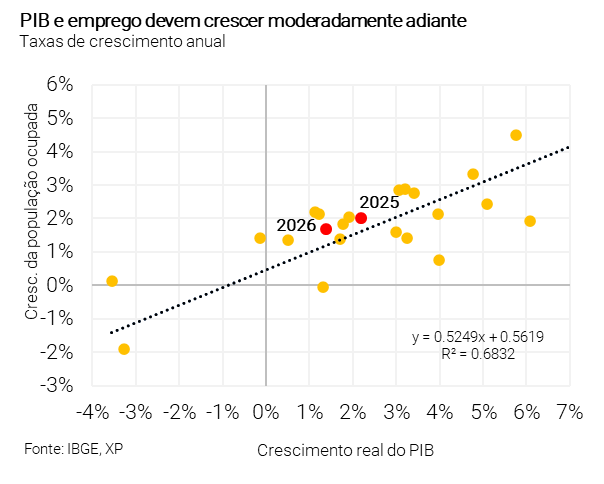

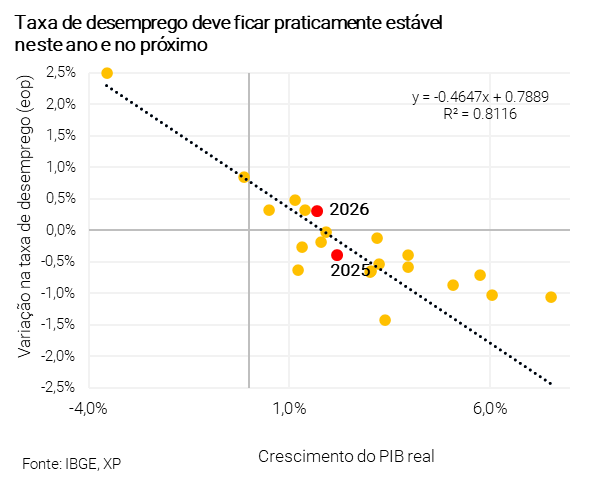

A taxa de desemprego vem renovando mínimas históricas. A população ocupada total deve crescer 2,0% em 2025, passando de cerca de 100,0 milhões para 102,1 milhões (média anual). Nossa expectativa no início do ano era de 1,4%. Essa projeção já incorpora as estatísticas atualizadas da PNAD Contínua, após a inclusão dos dados do novo Censo Demográfico. Para detalhes, ver nosso relatório O cenário de mercado de trabalho apertado permanece. O aumento do emprego tem sido disseminado entre setores e tipos de ocupação, com destaque para as categorias formais. Ao mesmo tempo, projetamos alta de 1,3% na força de trabalho este ano, mantendo a taxa de participação (força de trabalho/população em idade ativa) próxima de 62,5%. Como resultado, a taxa de desemprego seguirá nos níveis mais baixos da série histórica iniciada em 2012 — o indicador atingiu 5,6% em junho, segundo nossas estimativas mensais dessazonalizadas. Acreditamos que a taxa de desemprego encerrará 2025 em 6,0%, bem abaixo da NAIRU (nível de equilíbrio, que estimamos em cerca de 7,5%).

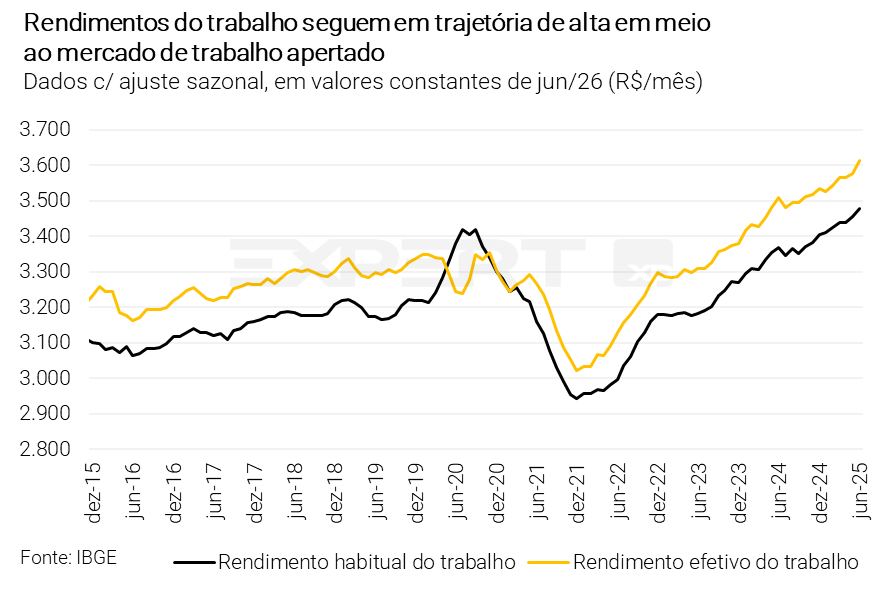

A renda real do trabalho vem crescendo de forma consistente. O mercado de trabalho apertado tem se refletido em aumentos contínuos nos rendimentos reais. A regra de reajuste real do salário-mínimo e os aumentos salariais para servidores públicos também contribuem para essa dinâmica. O rendimento médio real do trabalho deve avançar quase 3,0% este ano, para cerca de R$ 3.350/mês. Dessa forma, a massa salarial agregada deve crescer cerca de 5,0% em 2025, em termos reais, após um salto de 7,5% em 2024. Nossa projeção inicial era de 3,5%.

Sem mudanças relevantes em 2026. As condições do mercado de trabalho devem moderar, mas ainda permanecer favoráveis. Projetamos que o PIB total cresça 1,7% no próximo ano (com viés de alta, como discutido nas próximas seções). Assim, nosso cenário-base prevê elevação de 1,4% na população ocupada, com a taxa de desemprego não ultrapassando 6,5%. Na média anual, o indicador subiria de 6,2% em 2025 para 6,4% em 2026. Essas perspectivas são compatíveis com nova alta na renda do trabalho. O rendimento médio real deve crescer 2,0%, levando a massa salarial real agregada a avançar 3,5%.

Na próxima seção, discutimos cenários para as variáveis fiscais que compõem nossa proxy de renda real disponível às famílias, em especial as expectativas para benefícios previdenciários e transferências de proteção social. Nesse contexto, estimamos o impacto potencial da (i) isenção do IRPF para trabalhadores com renda mensal de até R$ 5 mil e (ii) ampliação do programa Bolsa-Família.

Transferências fiscais e reforma do Imposto de Renda também devem sustentar o consumo

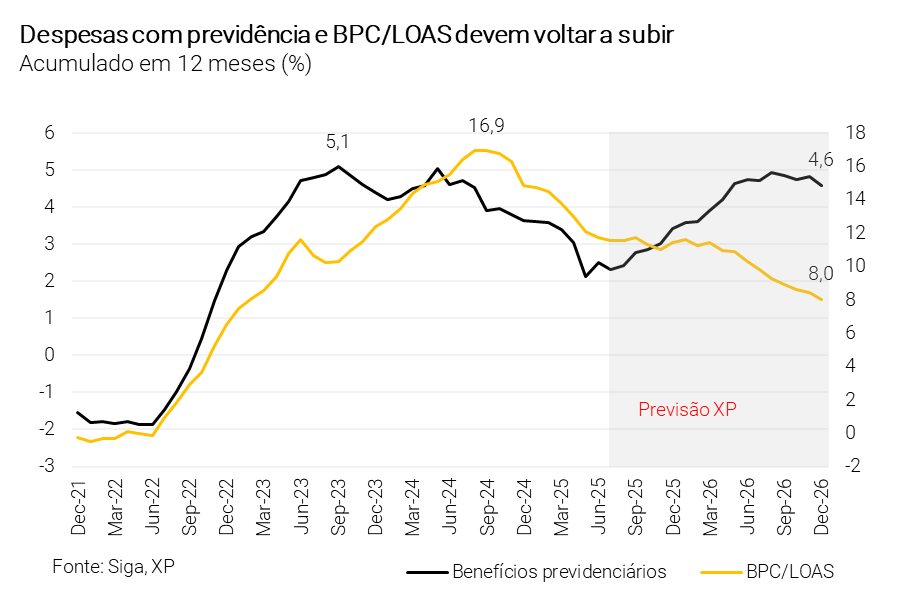

As transferências governamentais continuarão exercendo papel relevante no aumento da renda disponível. Em um cenário mais conservador, sem alterações no IRPF e no BF, as transferências fiscais cresceriam 3,2% em 2026. Grande parte desse aumento vem dos benefícios previdenciários, refletindo a alta do salário-mínimo e, principalmente, o aumento do número de beneficiários, que deve ocorrer à medida que o estoque de pedidos pendentes de concessão de benefícios for reduzido. Esse estoque chegou a cerca de 2,7 milhões em abril e passou a cair cerca de 150 mil por mês — estimamos que atingirá o nível “de equilíbrio” (cerca de 1,3 milhão) no início do próximo ano. Assim, projetamos alta de 4,6% nos benefícios previdenciários em 2026, após elevação de apenas 1,3% em 2025 (base de comparação elevada em 2024, devido aos pagamentos de precatórios).

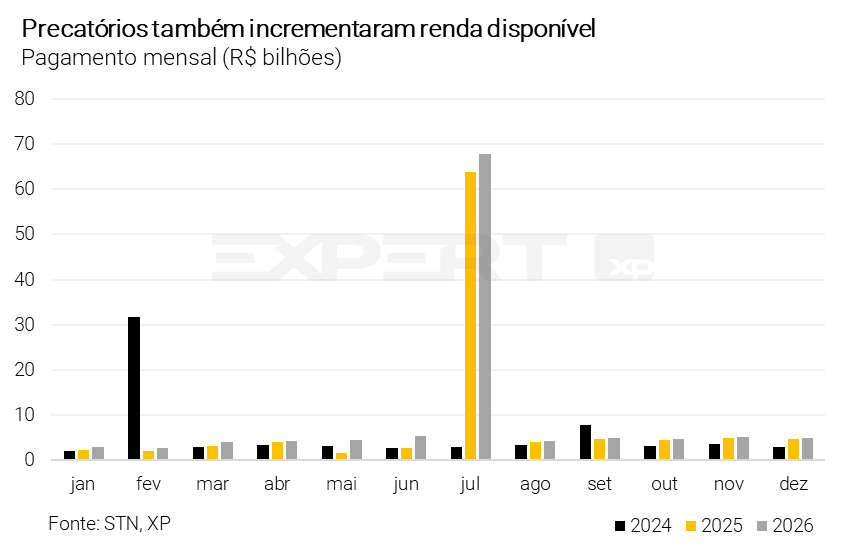

Os precatórios são um elemento central no cenário prospectivo. A relevância dos precatórios, tanto para as contas públicas quanto para a atividade econômica, vem aumentando desde 2023. Em 2024, os pagamentos se concentraram em fevereiro, o que, somado aos desembolsos no fim do ano anterior, teve efeito expressivo sobre a atividade corrente (especialmente no 1º trimestre de 2024). Em 2025 e 2026, a expectativa é de concentração dos pagamentos em julho, com impactos ocorrendo no 3º trimestre. Para fins de análise, consideramos o montante total das requisições de pequeno valor (RPVs), precatórios de benefícios previdenciários e assistenciais e uma parcela (de natureza alimentícia) dos precatórios de pessoal, custeio e capital.

Reforma do Imposto de Renda deve ter impacto significativo… A medida do IRPF — que isenta trabalhadores com renda mensal de até R$ 5 mil e concede descontos para aqueles que recebem até R$ 7.350 — reduz o imposto retido na fonte sobre rendimentos do trabalho. Calculamos um impacto direto de R$ 31,3 bilhões na renda disponível em 2026.

…embora medidas compensatórias devam ser consideradas. Para manter neutralidade fiscal, a proposta prevê a incidência de IR retido na fonte sobre ganhos de capital (dividendos) e a criação de uma alíquota mínima efetiva de imposto de renda para pessoas físicas de alta renda. Em 2026, os efeitos concentram-se no primeiro ponto, já que o segundo só terá efeito sobre a declaração anual a partir de 2027. Estimamos aumento de arrecadação de R$ 34,1 bilhões, dos quais R$ 25,2 bilhões estão relacionados a dividendos distribuídos a pessoas físicas — os R$ 8,9 bilhões restantes correspondem a remessas ao exterior e, portanto, não afetam nosso indicador – proxy de renda disponível das famílias.

No agregado, não esperamos que o impacto da reforma do IRPF seja neutro para os cenários de atividade e inflação. Por exemplo, o efeito líquido sobre o consumo das famílias (e sobre o PIB total) precisa considerar as diferenças entre os grupos afetados pela medida. A propensão marginal a consumir de indivíduos de baixa e média renda — que serão beneficiados pela isenção — é significativamente maior que a dos indivíduos de alta renda, que serão impactados pela tributação de dividendos e pela alíquota mínima efetiva.

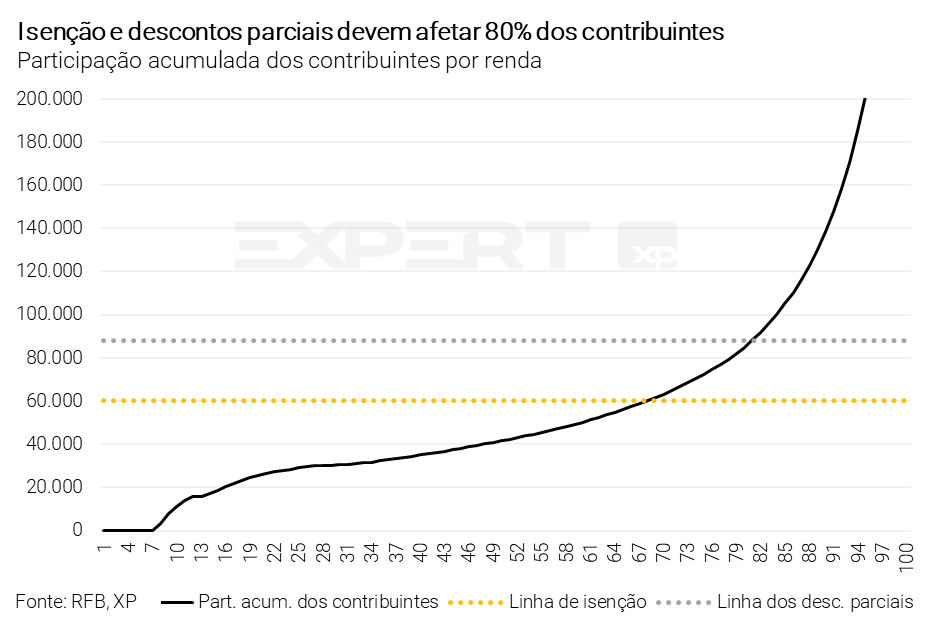

Nesse sentido, acreditamos que o impacto no consumo de cada medida ligada à reforma do IRPF deve ser avaliado separadamente. Estimamos que a isenção afetará cerca de 29,3 milhões de contribuintes (67% do total), enquanto os descontos parciais beneficiarão aproximadamente 6 milhões de contribuintes, elevando o alcance total para 80%. Por outro lado, a tributação de dividendos e a alíquota mínima afetarão cerca de 170 mil contribuintes (apenas 0,4% do total) — os de maior renda.

Estudos econômicos no Brasil mostram que o aumento da renda ao longo do tempo reduz a propensão marginal a consumir. Por exemplo, Leite (2015) estimou coeficientes entre 0,62 e 0,72 para a população total, com base na POF 2008/2009. Entre faixas de renda, o estudo encontrou coeficientes entre 0,85 e 0,89 para os 92% mais pobres, e entre 0,42 e 0,52 para os 8% mais ricos. Outro estudo, de Toneto, Ribas e Carvalho (2021), encontrou coeficiente de 0,87 para os 10% mais pobres na POF 2017/2018. O valor cai para 0,68 considerando os 50% mais pobres e para apenas 0,04 para o 1% mais rico.

Dessa forma, adotamos um conjunto de hipóteses para mensurar os efeitos da reforma do IRPF sobre o consumo das famílias. Num cenário inicial, supomos que todos os ganhos dos contribuintes beneficiados com isenção/descontos sejam destinados ao consumo, e que as perdas dos mais ricos não afetem seus gastos — ou seja, propensão marginal a consumir de 1 e zero, respectivamente. Em outro exercício, mais plausível, assumimos propensão marginal a consumir de 0,70 para os beneficiados pela isenção/descontos e de 0,05 para aqueles que pagarão mais via tributação de dividendos/alíquota mínima efetiva.

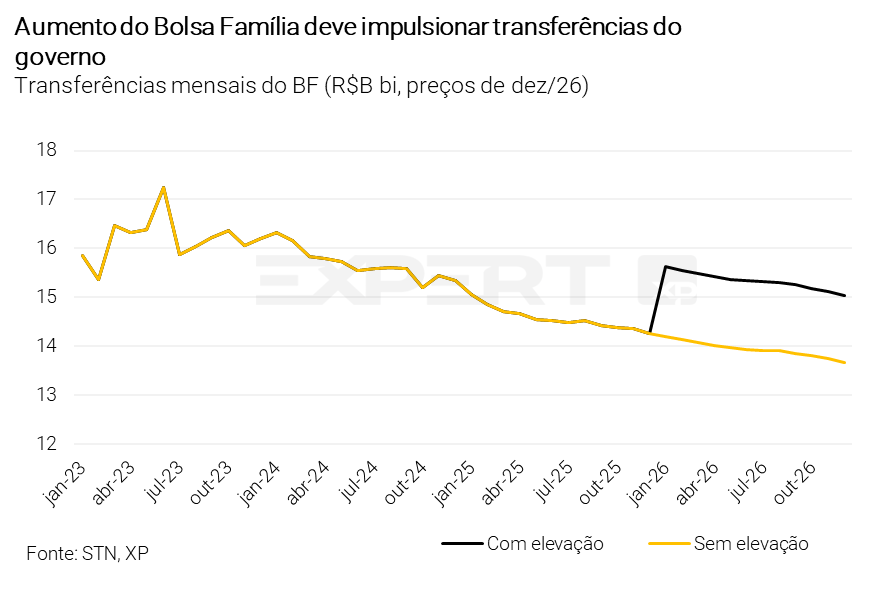

Aumento do programa Bolsa-Família também pode ter efeito relevante. Em outro cenário alternativo, consideramos a reforma do IRPF junto a um aumento de aproximadamente 10% no benefício financeiro do BF, o que corresponde à inflação acumulada de 2024-2025. Em termos nominais, isso elevaria o pagamento médio mensal de R$ 667 para R$ 735, alcançando 20,5 milhões de famílias a um custo anual de cerca de R$ 180 bilhões, R$ 16 bilhões acima de nossa projeção atual.

Impacto sobre as projeções de consumo

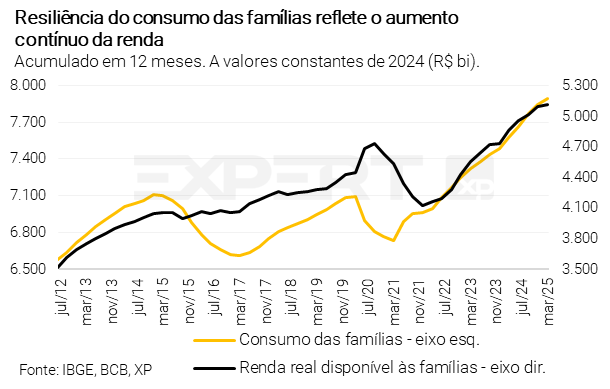

Resiliência do consumo em meio ao mercado de trabalho robusto e estímulos fiscais. Condições favoráveis no mercado de trabalho e alto nível de gastos fiscais devem sustentar o consumo das famílias nos próximos trimestres, como discutido nas seções anteriores. Por outro lado, a política monetária contracionista (e o consequente arrefecimento do mercado de crédito) e o aumento da incerteza econômica tendem a exercer pressão baixista. No agregado, esperamos desaceleração gradual do consumo.

Apresentamos os efeitos de cenários simulados de renda disponível sobre o desempenho do consumo privado. Para isso, rodamos modelos econométricos que relacionam o PIB de Consumo das Famílias a: (i) renda real disponível às famílias; (ii) concessões reais de crédito para pessoas físicas (com recursos livres); e (iii) índice de confiança do consumidor. Construímos um modelo de Vetor de Correção de Erros (VEC), com defasagem de dois períodos, para o intervalo entre o 1º trimestre de 2004 e o 1º trimestre de 2025.

A medida de isenção do IRPF combinada com a ampliação do BF pode adicionar até 0,7pp ao crescimento do consumo em 2026 (até 0,5pp ao crescimento do PIB total). Nosso cenário-base atual já considera o impacto da isenção do IRPF, mas não o possível aumento no gasto com o BF.

No cenário hipotético de propensão marginal a consumir de 1 para beneficiários do IRPF e de nenhum impacto para os afetados pelas medidas compensatórias, calculamos um acréscimo de até 0,9pp ao crescimento do consumo das famílias no próximo ano (até 0,6pp ao PIB total), comparando os cenários mais pessimista e otimista.

Conforme destacado acima, prevemos que o consumo crescerá 2,0% em 2026, contribuindo significativamente para o aumento esperado de 1,7% do PIB – projeção com viés altista.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Se você ainda não tem conta na XP Investimentos, abra a sua!