![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

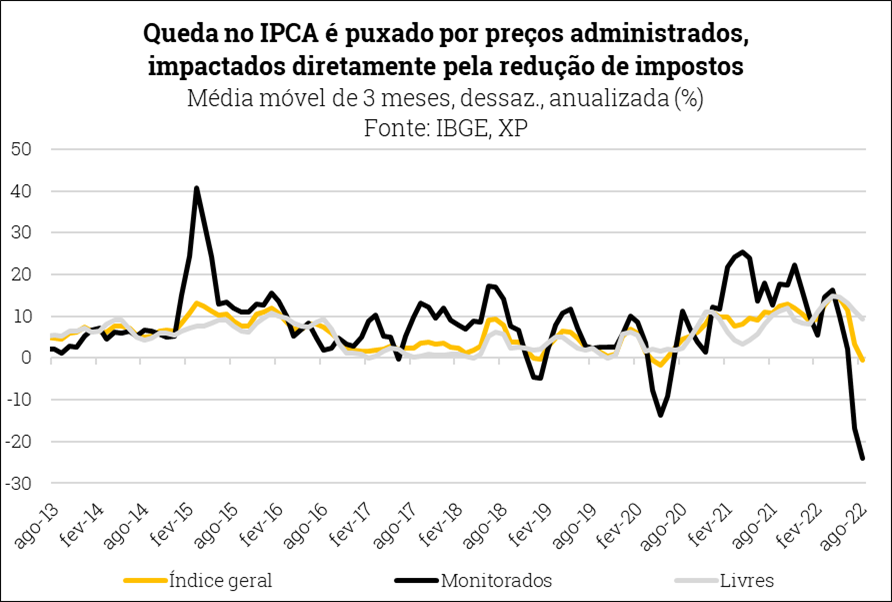

O mês de agosto foi marcado pela continuidade do arrefecimento inflacionário, com deflação na maioria dos indicadores devido ao cenário menos adverso. Por conta do preço internacional de petróleo e derivados mais baixos, o que permitiu corte de preços de combustíveis; 2) continuidade dos efeitos de redução dos impostos; e 3) descompressão em custos de alimentação e bens industriais. No campo das expectativas, o mercado parece já precificar queda nos bens administrados – esses afetados pela queda de impostos – e os últimos números do IPCA apontam um arrefecimento relevante quando comparado às projeções anteriores

Para os próximos meses é esperada a retomada da variação positiva nos índices, apesar de ainda ocorrer deflação em setembro, segundo nossas estimativas. E a inflação de 2022 deve encerrar com alta de 6,1%, abaixo da variação registrada em 2021, em 10,1%.

IPCAs – Índice de Preços ao Consumidor Amplo

O IPCA-15 – índice coletado entre o dia 16 do mês anterior e 15 do de referência, tido como prévia para o IPCA fechado – teve variação acima da nossa expectativa (-0,73% contra -0,82% da XP).

Analisando no detalhe, houve continuidade da deflação – em ainda maior intensidade – em preços administrados (-4,28%), capturando de maneira mais intensa a redução de impostos, e arrefecimento nos preços livres (0,53% ante 0,72%) – apesar de ter ficado acima do esperado – e surpresa altista em produtos industriais (0,27%) acima de nossa expectativa. Mas chamou a atenção que o índice de difusão – métrica que mede o percentual de itens com elevação –, demonstra queda, denotando menor intensidade da dinâmica inflacionária entre os itens capturados pelo IPCA.

Enquanto isso, o IPCA – o principal índice de preços do Brasil, sendo métrica oficial de inflação adotada pelo Banco Central – também apresentou variação acima das expectativas, mas em menor magnitude. O índice caiu -0,36%, enquanto nossa projeção era de -0,40%.

Alimentos sobem menos, perfume tem alta forte

Na análise do IPCA de agosto, vale destacar a desaceleração em Alimentação e Bebidas (0,24% ante 1,30% em julho), puxado por Leite e Derivados (0,44% ante 14,06%, desaceleração após alta significativa).

Nesta leitura vimos nova deflação em Transportes (-3,37% após crescimento de -4,51%), tendo em vista a queda relevante no preço da gasolina (-11,64% após -15,48%), decorrente de novos reajustes negativos da Petrobras; e redução de impostos federais e estaduais. Os efeitos defasados do corte de impostos em telecomunicações parece ter sido capturado pelo índice no último mês, em ordem ainda maior do que era esperado (-1,10% ante 0,07% anterior, -0,70% na nossa expectativa)

Por fim, a alta em Saúde e cuidados pessoais ocorreu principalmente pela surpresa vinda em Perfume, item de Cuidados pessoais, que subiu 5,95%.

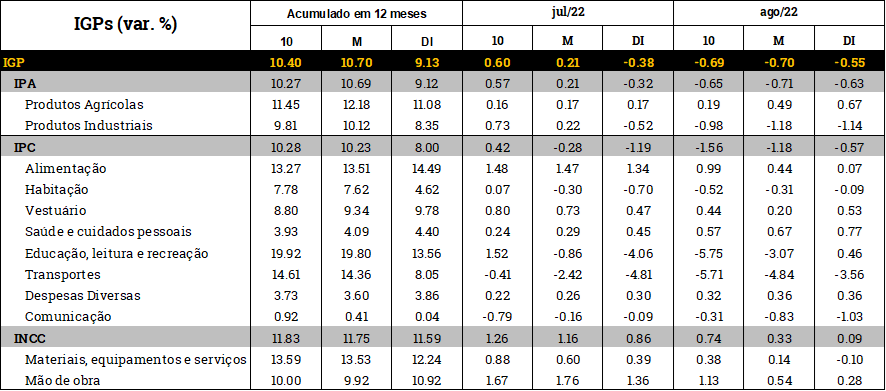

IGPs – Índice Geral de Preços

O IGP-10 calcula a variação entre o dia 11 do mês anterior e 10 do atual; o IGP-M, do dia 21 de cada um; e o IGP-DI calcula um mês cheio, ou seja, do dia 1º até 30 ou 31. Nesse sentido, indicar a linha do tempo da divulgação de cada um é importante para sinalizar o fechamento do mês corrente, além de ser essencial para indicar a inflação ao produtor com o IPA – Índice de Preços ao Produtor Amplo (60% do IGP); ao consumidor, com o IPC – Índice de Preços ao Consumidor (30% do IGP); e ao setor de construção civil com o INCC- Índice Nacional de Custo de Construção (10% do IGP). Nesse sentido, a sensibilidade dos índices em relação aos três grupos é dada pelo peso de cada um.

A tônica dos IGPs desse mês foi a deflação, absorvendo a tendencia já observada pelo IGP-DI de julho. Produtos industriais em deflação (-0,69% no IGP-10; -0,70% no IGP-M; -0,55% no IGP-DI), puxada pela variação negativa de produtos derivados de petróleo, produtos alimentícios e produtos químicos. Em sentido contrário, a alta em commodities importantes, como milho, algodão e laranja pressionaram a variação positiva em produtos agrícolas (0,19% no IGP-10; 0,49% no IGP-M; 0,67% no IGP-DI), mas com moderação na espiral inflacionária no leite in natura.

Para o IPC, índice de preços ao consumidor, apesar da deflação em menor intensidade para energia elétrica e combustíveis, ocorreu queda entre os índices (-1,56% no IGP-10; -1,18% no IGP-M; -0,57% no IGP-DI). Além disso, alimentação apresentou queda em laticínios, frutas e óleos e gorduras. E assim como no IPCA, destaque para o impacto tardio da redução do ICMS em Comunicação.

Por fim, no INCC, os preços de Mão de Obra apresentam desaceleração em relação ao juLho, dado o menor fator sazonal do setor. Para Materiais, equipamentos e serviços, já se observou queda no IGP-DI.

Para os próximos meses, a expectativa do mercado é de deflação nos IGPs, tendo em vista a normalização gradual das cadeias de suprimentos no mundo, o fim da política Covid zero na China, a queda de preço de commodities (principalmente petróleo, fruto de queda na demanda dado a desaceleração da economia global), e enfraquecimento da demanda agregada “reprimida” do pós-pandemia.

Clique aqui para receber por e-mail os conteúdos de economia da XP

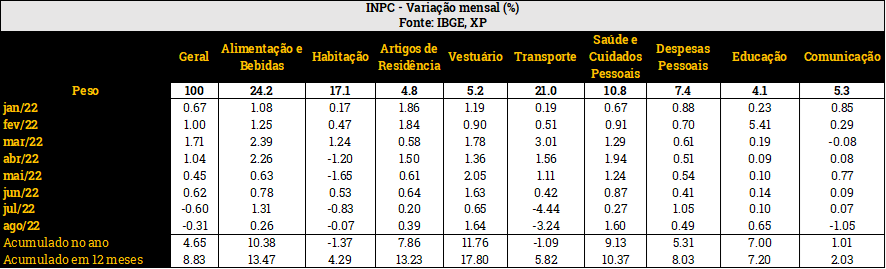

INPC – Índice Nacional de Preços ao Consumidor

O INPC é diferente do IPCA por conta de sua mensuração considerar menor faixas de renda – até 5 salários-mínimos comparado a 40 salários-mínimos no segundo. Esse indicador teve deflação de 0,31% em agosto, após cair 0,60% em julho.

A variação acumulada no ano é de 4,65% e em 12 meses, 8,83%. Os sinais foram praticamente os mesmos do IPCA, mas a diferença na ponderação entre os índices puxou a queda um pouco mais intensamente.

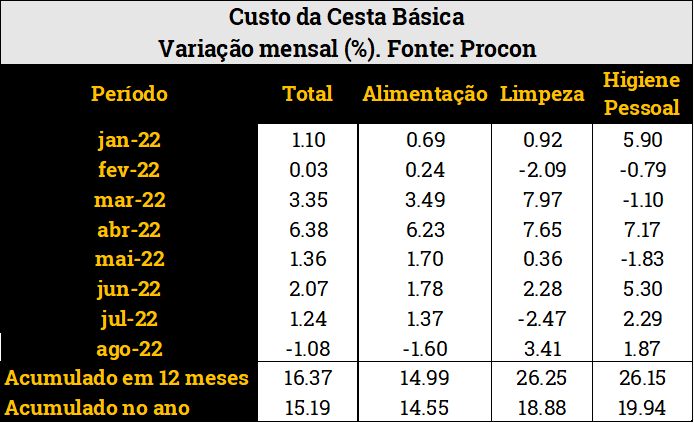

Custo da Cesta Básica

Por fim, o custo da cesta básica, índice calculado pelo PROCON no qual se mede a variação do custo da cesta básica no país, caiu 1,08% em agosto, após alta de 1,24% em julho.

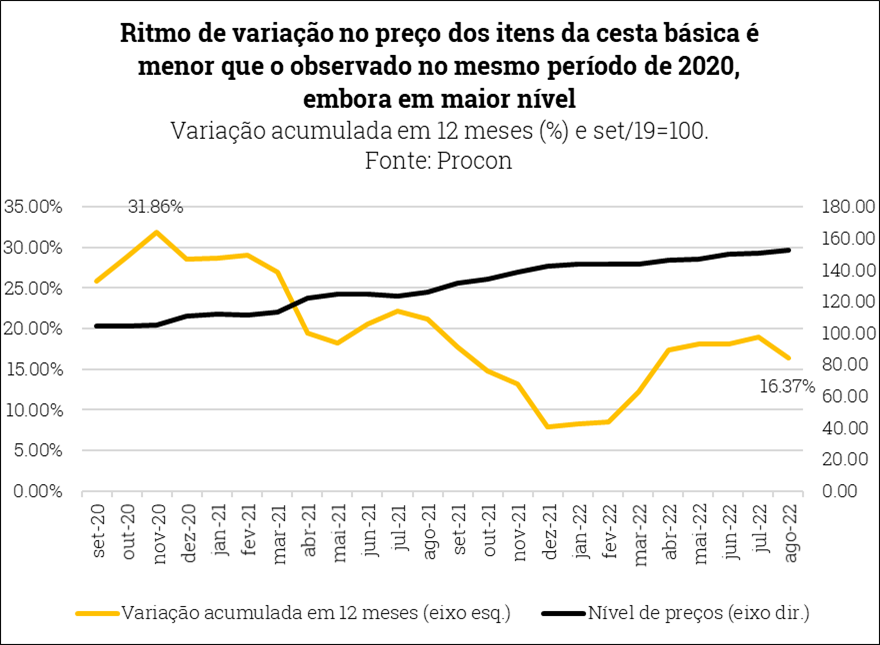

Houve deflação em Alimentação e retomada no crescimento em Limpeza, além de continuidade do arrefecimento na variação em Higiene Pessoal. Quando analisamos a variação acumulada em 12 meses, a variação é maior que a observada no mesmo período de 2020. Em nível de preço, todavia, o custo para o consumidor é maior.

No ano, o índice acumula alta de 16,37% (15,19% em 12 meses).

Clique aqui para receber por e-mail os conteúdos de economia da XP

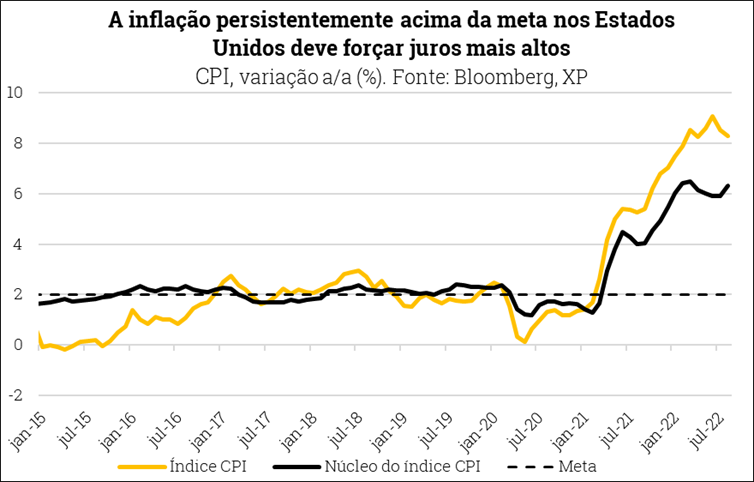

O que o último dado de inflação nos Estados Unidos pode significar para o Brasil?

Ao contrário do Brasil, a inflação de agosto nos EUA veio acima do esperado (0,1%, ante consenso de -0,1% e -0,3% da XP). O preço da gasolina, puxado pelo melhor cenário global relativo ao preço do petróleo, fez reduzir a inflação anual de 44,0% para 25,6%. A pressão em serviços continua em alta, 19,8%, energia observou descompressão, -5%, assim como alimentos (0,8% em agosto após 1,1% em julho).

Apesar disso, ainda esperamos desinflação nos próximos meses, fechando em 6,4% no índice geral e 5,4% no núcleo (ante 6,2% e 4,9%, respectivamente). Por conta desse cenário, precificamos 0,75pp de aumento na próxima decisão de política monetária, no dia 21, ajudando o processo de desinflação também no Brasil.

Cenário inflacionário para os próximos meses

Como dito no nosso relatório mensal de agosto, condições financeiras mais apertadas e expectativa de esfriamento na demanda global jogaram preços de commodities para baixo, o que deve contribuir para movimento de desinflação.

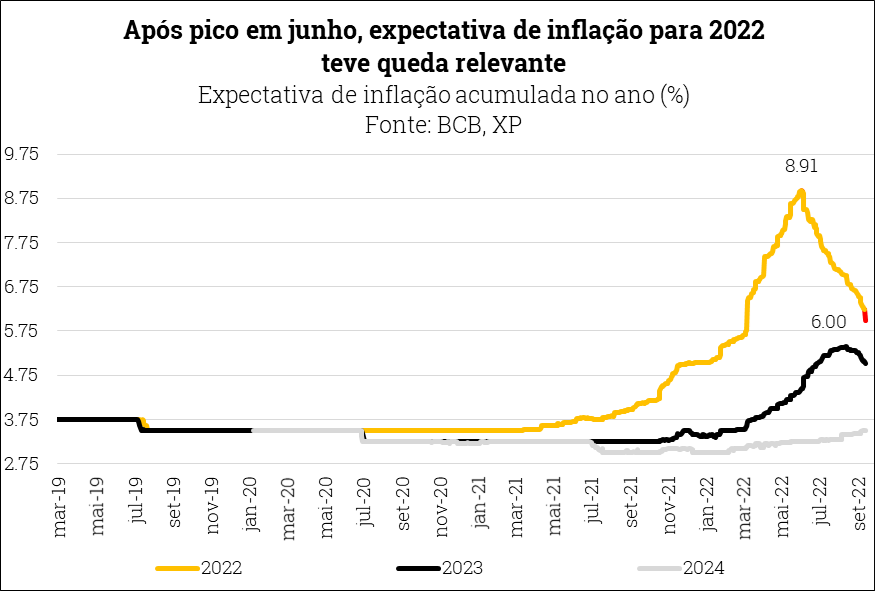

No cenário doméstico, reduzimos nossa projeção para a IPCA de 2022 de 6,8% para 6,1%, se beneficiando das desonerações e descompressão em alimentação e industriais. Os preços em atacado estão em campo negativo e as quedas devem ser parcialmente repassadas ao consumidor.

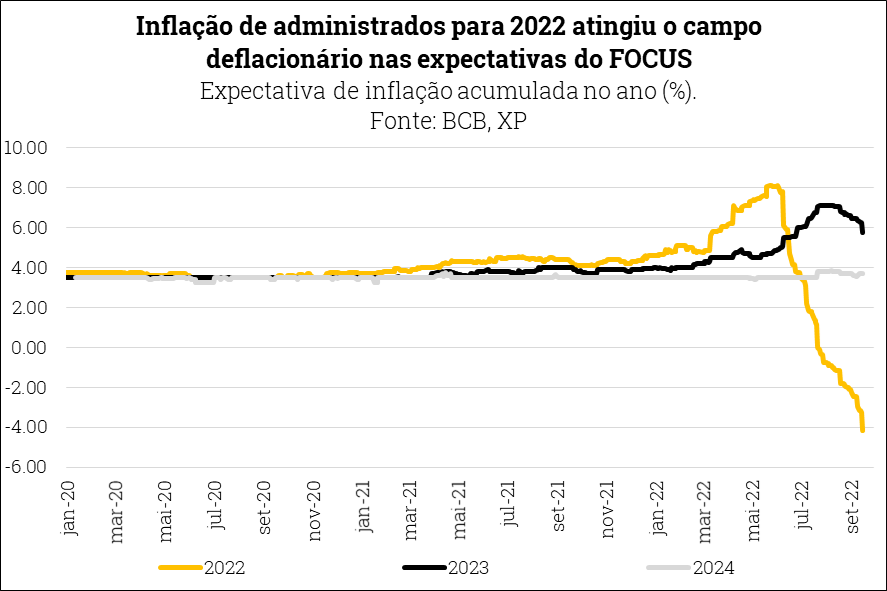

O cenário benigno é capturado por duas métricas importantes: as expectativas de inflação do mercado, medido pelo boletim FOCUS, tanto para o índice fechado quanto para preços administrados (aqueles pelos quais a redução de impostos impacta fortemente), quanto a média móvel de 3 meses dessazonalizada e anualizada – ferramenta estatística que captura tendências de curto prazo e a extrapola para o ano corrente, utilizada pelo Banco Central para entender dinâmica inflacionária na margem.

Se você ainda não tem conta na XP Investimentos, abra a sua!