![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

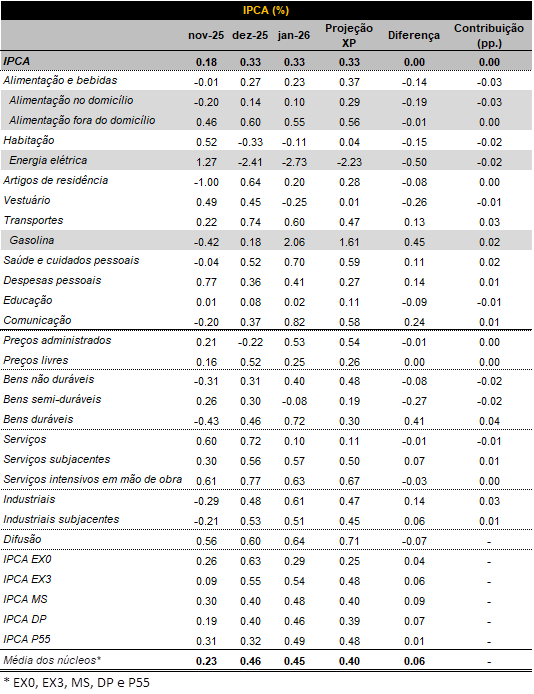

O IPCA avançou 0,33% na comparação mensal de janeiro, em linha com nossa projeção (0,33%) e ligeiramente acima do consenso (0,32%). Na comparação interanual a inflação em 12 meses subiu de 4,26% para 4,44%. Esse movimento decorre, sobretudo, de um efeito-base: em janeiro de 2025 houve o chamado Bônus de Itaipu, um crédito nas contas de luz decorrente de receitas extraordinárias vinculadas à usina binacional de Itaipu. Na prática, aquele abatimento reduziu artificialmente a inflação de janeiro de 2025; como esse desconto não se repetiu em 2026, a base de comparação ficou baixa e elevou a taxa de 12 meses agora, mesmo com uma leitura mensal comportada.

Em relação às surpresas, o índice mostrou baixas além do esperado em transporte por aplicativo e tarifas de energia elétrica, provavelmente associadas ao recolhimento de PIS/Cofins.

O PIS/Cofins são tributos federais incidentes, entre outros, sobre a cadeia de energia. Alterações de alíquota, mudanças de base de cálculo ou momentos de recolhimento podem produzir variações pontuais nas tarifas finais pagas pelas famílias. Esse detalhe de calendário e metodologia de recolhimento não estava integralmente capturado no nosso modelo, o que ajuda a entender a surpresa baixista nessas linhas.

Do lado oposto, as altas acima do previsto se concentraram em gasolina (elevação de ICMS) e em bens industrializados, com destaque para automóveis novos e perfumes. Em linhas gerais, a abertura de janeiro segue sugerindo curto prazo comportado e reforça a avaliação de que o Copom pode iniciar o ciclo de cortes em março com 0,50 p.p..

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços de maneira contínua, de modo que se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50 pontos percentuais para cima e para baixo. Essa “banda” serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Caso o IPCA se mantenha acima do limite de 4,5% por seis meses consecutivos, o presidente do Banco Central deve enviar uma carta ao Presidente da República indicando: i) os motivos do não atingimento da meta; ii) medidas planejadas para que a inflação retome à meta; e iii) o tempo projetado para que isso se concretize.

Clique aqui para receber por e-mail os conteúdos de economia da XP

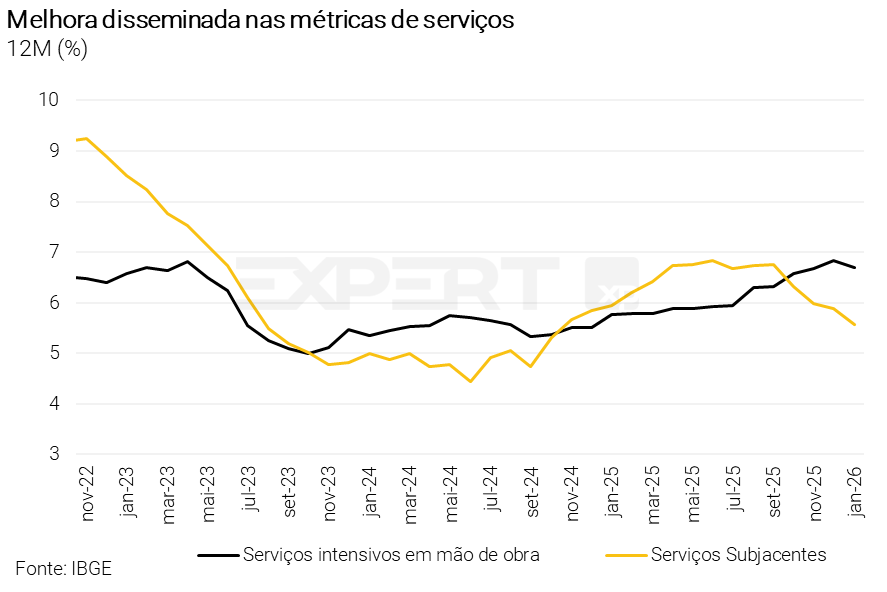

Serviços apresentam moderação, mas seguem em patamar elevado

A inflação de serviços subjacentes avançou 0,57% na comparação mensal, ligeiramente acima da nossa projeção (0,50%). Chamamos de serviços subjacentes o conjunto menos volátil do grupo de serviços — itens como aluguel, condomínio e seguro de automóveis — que refletem melhor a tendência ligada a emprego e renda. Olhando para o 3M SAAR — média dos últimos três meses, anualizada e ajustada sazonalmente, que traduz a variação trimestral para um ritmo anual já descontando sazonalidade — caiu de 5,0% para 4,6%, sinalizando algum alívio “na margem”.

Entre os serviços mais sensíveis ao mercado de trabalho, os intensivos em mão de obra subiram 0,63% na comparação mensal, um pouco abaixo do esperado (0,67%). O 3M SAAR desse grupo desacelerou de 7,8% para 7,2%, retornando aos níveis de outubro, em linha com a leitura de moderação gradual para 2026. No balanço, seguimos projetando que a inflação de serviços recue de 6,0% em 2025 para 5,3% em 2026, à medida que a inércia arrefece e as expectativas permanecem mais bem ancoradas.

Vale lembrar que o comportamento dos preços de serviços é essencial para análise do cenário de inflação prospectiva no país. Em outras palavras, o que apontam preços como de cabelereiros, médicos e cinemas pode sinalizar mais sobre o comportamento futuro da inflação do que se imagina.

Isso porque a inflação do grupo é menos impactada pelos chamados movimentos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); refletindo mais a dinâmica dos salários e do nível de demanda na economia.

Afinal, quanto mais aquecida a economia, maior tende a ser o nível de emprego e, consequentemente, a pressão sobre salários. Esse movimento se torna ainda mais relevante em economias nas quais serviços tem maior peso, como a do Brasil, onde o setor responde por cerca de 70% do PIB e a maioria dos empregos do país.

Assim, apesar de algum alívio nos últimos meses, a inflação de serviços deve seguir como um dos principais motivos de cautela.

Bens industrializados: Pressão típica de início de ano, com tendência de arrefecimento

Os bens industrializados subiram 0,61% na comparação mensal, acima da projeção (0,47%), e o 3M SAAR acelerou de 1,5% para 3,0% em janeiro. O movimento foi puxado pelos bens duráveis, com alta de 0,72%, sobretudo automóveis novos e usados, além de leituras acima do esperado em higiene pessoal e telefones celulares. Apesar da pressão de início de ano, os vetores prospectivos permanecem favoráveis. A dinâmica recente da taxa de câmbio e a prévia do IPA‑M (preços ao produtores) apontam desaceleração à frente. Mantemos, assim, a projeção de inflação dos bens industrializados próxima de 2,0% em 2026.

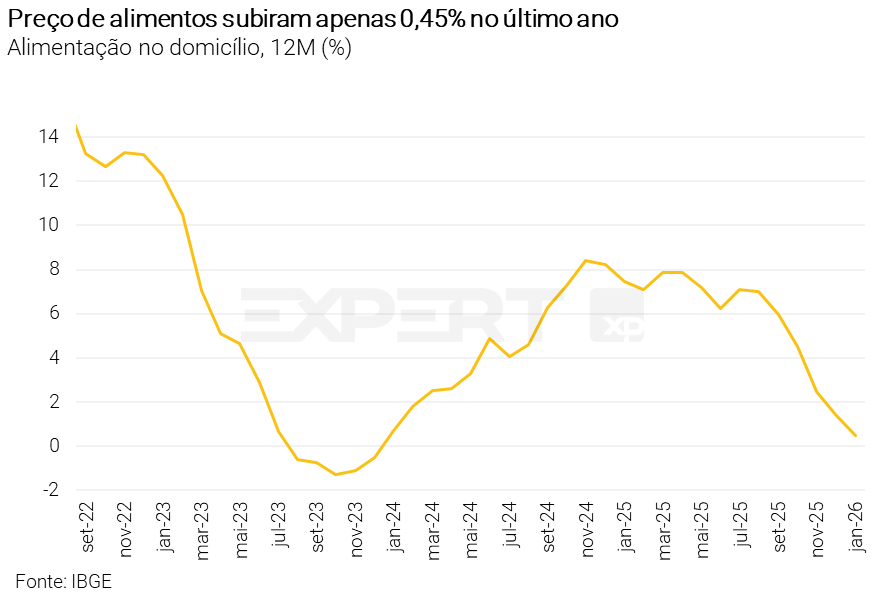

Alimentos e administrados: Janeiro atípico em alimentos, administrados mistos

Os alimentos avançaram 0,10% na comparação mensal, abaixo da expectativa (0,29%), configurando a menor leitura para um mês de janeiro desde 2006. O alívio veio, em especial, de tubérculos, raízes e legumes, com destaque para batata, e também de quedas em frutas.

Do lado dos preços administrados, o grupo avançou 0,54% na comparação mensal (muito próximo da estimativa de 0,53%). Preços administrados (ou bens/serviços monitorados) são aqueles com forte influência de regulações, contratos ou decisões de política pública, como energia elétrica, combustíveis, transporte público, água e esgoto, planos de saúde e tarifas postais.

Neste mês especificamente, os preços de energia elétrica se destacaram por cair 2,7% contra dezembro, fruto do acionamento da bandeira verde nas tarifas de energia. O movimento, porém, foi compensado por alta de 2% na gasolina, após alta do ICMS, e reajustes consideráveis de ônibus urbano (5%) e metrô (1,9%).

Selic deve seguir alta por mais um tempo

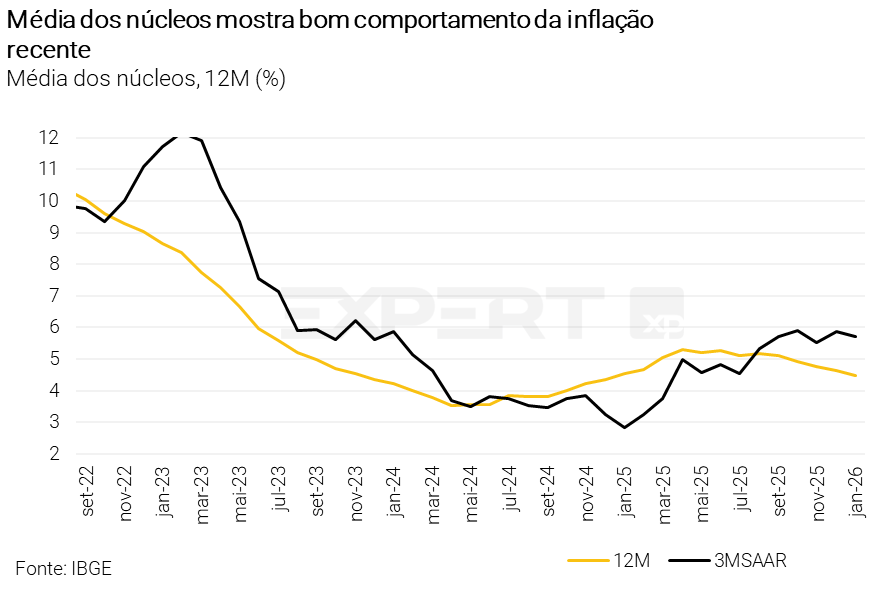

O resultado aponta um alívio em serviços, leituras benignas em alimentos e perspectivas de desaceleração nos outros grupos. Nossa visão é de que os dados não alteram a estratégia do Copom. Em nosso cenário base, esperamos que o Banco Central inicie corte de juros em março, reduzindo a Selic até 12,50% em cinco cortes de 50 p.p..

Por fim, projetamos IPCA em 3,8% para 2026 e em 4,0% para 2027.

Como se proteger da alta de preços?

Como vimos, a inflação segue como um dos principais motivos de cautela e atenção para a economia brasileira. Assim, proteger seu patrimônio contra a alta de preços se torna ainda mais essencial.

Títulos indexados à inflação (como o título público NTN-B 2030), emissões bancárias de instituições sólidas e com boa classificação de risco, debêntures incentivadas (sem cobrança de Imposto de Renda ao investidor) e fundos de investimento com gestão ativa em renda fixa são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Apesar de estarem sofrendo diante de expectativas de juros mais altos adiante, os FIIs podem ser aliados do investidor em um cenário cauteloso de alta de preços, por serem muitas vezes atrelados a índices de inflação. Aqui te indicamos nossa carteira recomendada de Fundos Imobiliários.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, confira o detalhe das nossas recomendações de investimento atualizadas de acordo com o seu perfil de investidor no “Onde Investir”

Se você ainda não tem conta na XP Investimentos, abra a sua!