![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

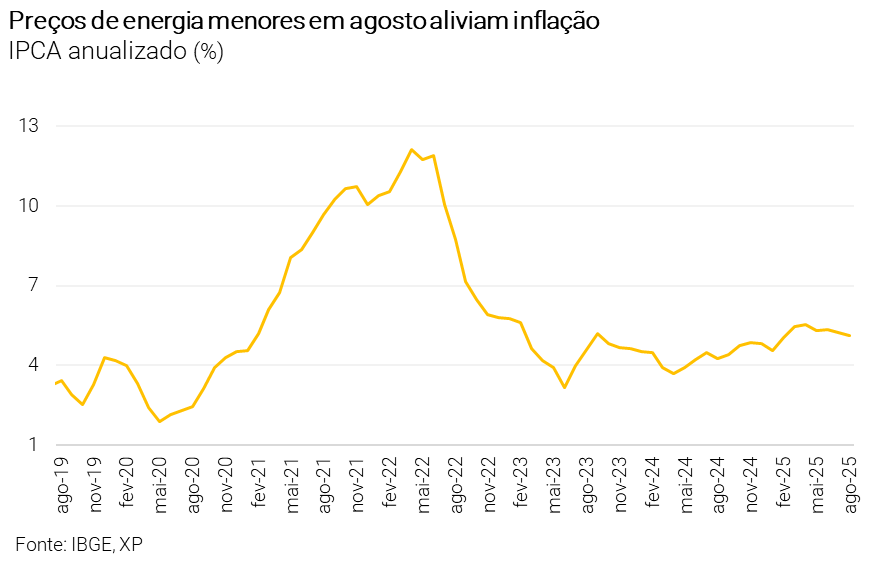

O IPCA registrou queda de 0,11% em agosto, segundo o IBGE, um recuo menor do que o esperado pelo mercado e pela XP (-0,15%). Com isso, a inflação acumulada em 12 meses passou de 5,23% em julho para 5,13% em agosto. A deflação no mês foi explicada principalmente pela redução nas tarifas de energia elétrica, que caíram 4,2% após o pagamento do bônus de Itaipu, ofuscando a ativação da bandeira vermelha patamar 2. Por outro lado, alguns itens surpreenderam para cima, como automóveis novos e vestuário.

Assim, a inflação segue acima da meta do Banco Central (de 3,00%), superando o limite superior de 4,50%. Apesar da desaceleração, portanto, o resultado mantém preocupações sobre o ritmo de alta de preços e seus impactos na economia adiante, e a manutenção de uma taxa Selic elevada por parte do Banco Central – pelo menos por ora.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços de maneira contínua, de modo que ela se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50 pontos percentuais para cima e para baixo. Essa “banda” serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Caso o IPCA se mantenha acima do limite de 4,5% por seis meses consecutivos, o presidente do Banco Central deve enviar carta ao Presidente da República indicando: i) os motivos do não atingimento da meta; ii) medidas planejadas para que a inflação retome à meta; e iii) o tempo projetado para que isso se concretize.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Por que a inflação caiu?

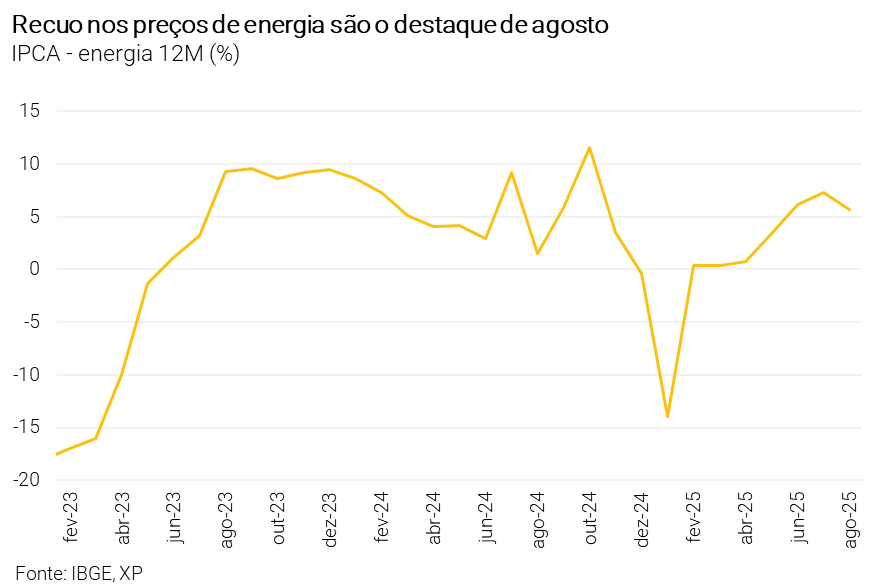

O destaque do mês foi a queda nos preços monitorados, com energia elétrica recuando 4,2%, o que contribuiu para a deflação geral. Já os alimentos também ajudaram, com redução de 0,83%, puxada por hortifrutis, cereais e proteínas. Essa dinâmica deve continuar no curto prazo, mas tende a reverter no fim do ano por conta da sazonalidade.

Vale lembrar: as bandeiras tarifárias compõem o sistema de custo da geração de energia no país. Como mais de 60% da energia no Brasil é gerada por usinas hidroelétricas, períodos de seca prolongada reduzem a capacidade dessas usinas, exigindo maior uso de usinas termelétricas, que têm custo mais alto. Para cobrir essa diferença, o sistema de bandeiras tarifárias ajusta o valor da conta de luz, variando da bandeira verde (situação normal) até a vermelha 2 (custo mais alto), impactando diretamente o valor pago por famílias e empresas.

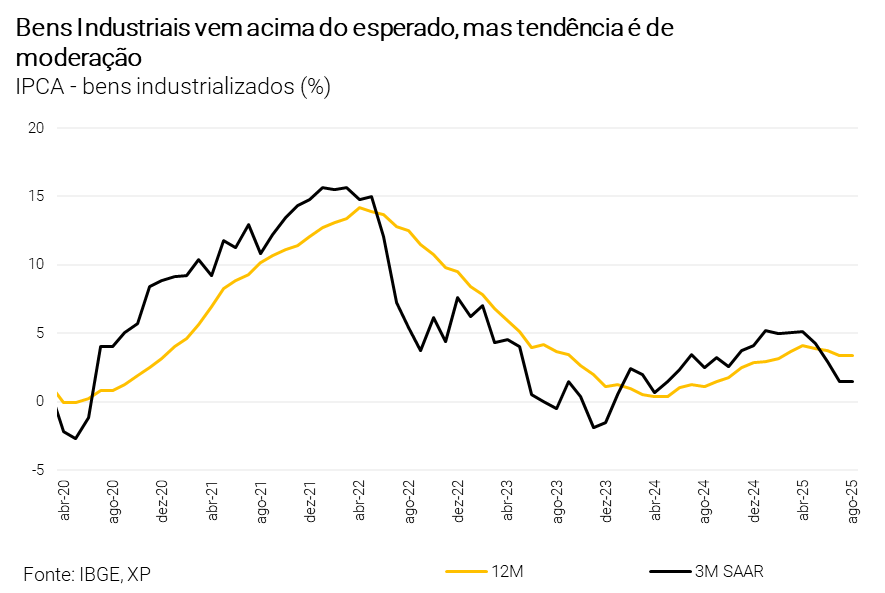

Por outro lado, os bens industrializados subiram 0,18%, bem acima da expectativa (0,01%), embora em patamar relativamente bem-comportado. A alta foi influenciada por vestuário (0,72%), conforme dito, e pela menor queda nos preços de veículos novos (-0,4%, contra previsão de -1,6%). Apesar disso, a tendência para os próximos meses é de moderação, em linha com a queda nos preços ao produtor (PPI).

Serviços continuam a preocupar

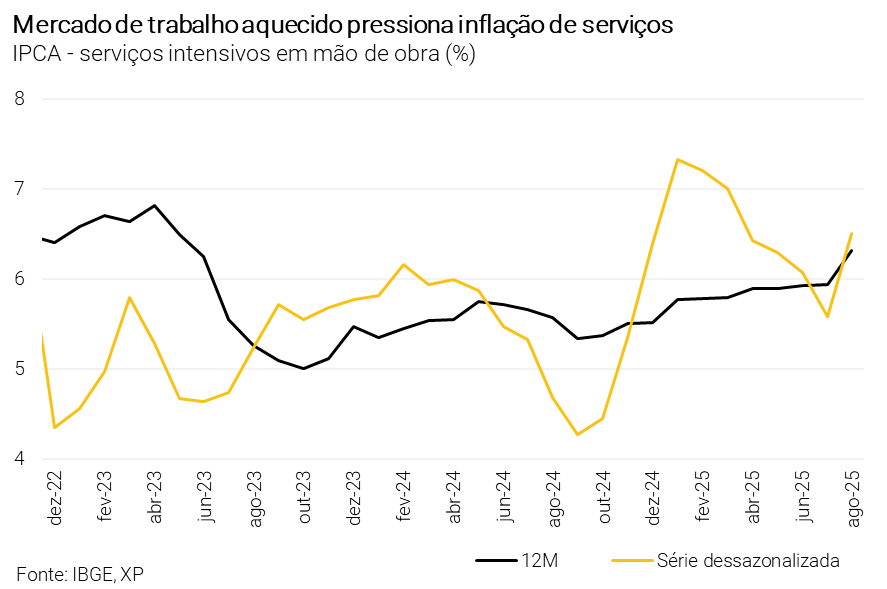

Os preços de serviços, que refletem mais a dinâmica interna da economia, avançaram 0,34% em agosto, um pouco abaixo da projeção (0,38%). A média anualizada em três meses (3M SAAR) recuou levemente, de 6,1% para 6,0%, mas segue em patamar elevado, o dobro da meta. Serviços intensivos em mão de obra subiram 0,65%, acelerando a média anualizada desse grupo de 5,6% para 6,5%. Mesmo com descontos pontuais, como a “Semana do Cinema”, a inflação de serviços continua pressionada e deve voltar a acelerar em setembro.

Além disso, mensalidades escolares, universitárias e de cursos diversos tende a acelerar em agosto, também explicando o movimento alto. No entanto, a alta foi antecipada pelo IPCA-15 (prévia da inflação). Por questões metodológicas, o IPCA basicamente repete os números já divulgados no final de agosto.

Vale lembrar que o comportamento dos preços de serviços é essencial para análise do cenário de inflação prospectiva no país. Em outras palavras, o que apontam preços como de cabelereiros, médicos e cinemas pode sinalizar mais sobre o que esperar da inflação do que se imagina.

Isso porque a inflação do grupo é menos impactada por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); refletindo mais a dinâmica de salários e do nível de demanda na economia – em um processo que se retroalimenta.

Afinal, quanto mais aquecida a economia, maior tende a ser o nível de emprego e, consequentemente, a pressão sobre salários. E esse movimento se torna ainda mais relevante em economias nas quais serviços tem maior peso, como no Brasil, onde o setor responde por cerca de 70% do PIB e a maioria dos empregos do país.

Assim, como destacado adiante, a inflação de serviços deve seguir como um dos principais motivos de cautela adiante.

Bens industrializados surpreendem para cima, mas seguem moderando

Os preços dos bens industrializados subiram 0,18% em agosto, bem acima da expectativa (0,01%). A média anualizada em três meses (3M SAAR) avançou de 0,9% para 1,4%, indicando que, apesar da alta, a tendência ainda é de moderação. O destaque foi para vestuário, que avançou 0,72%, mais que o dobro da previsão (0,34%), e para veículos novos, que caíram apenas 0,4%, enquanto a expectativa era de uma queda de 1,6%. Esse comportamento mostra que, embora os preços de bens tenham desacelerado nos últimos meses, ainda há pressões pontuais.

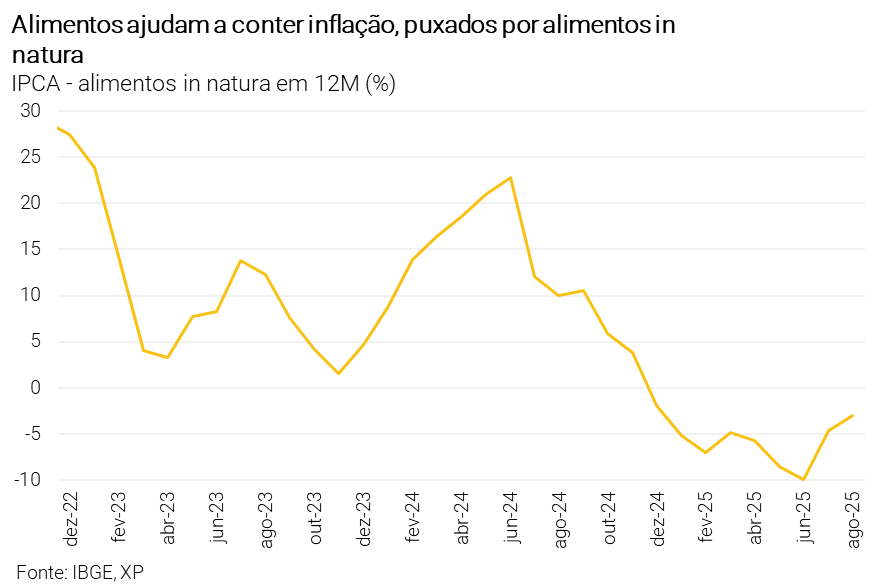

Alimentos ajudam a conter a inflação

Os preços dos alimentos recuaram 0,83% em agosto, em linha com as expectativas (-0,88%). A queda foi puxada por hortifrutis, cereais e proteínas, beneficiados por boas condições de safra e clima favorável. No caso de proteínas, as restrições de exportações de frango seguem gerando deflação, ao passo que o nível elevado de abates de bovinos segurou o preço da carne vermelha ao longo dos últimos meses. Essa dinâmica baixista deve continuar no curto prazo, mas tende a se inverter no último trimestre do ano, principalmente por conta da sazonalidade, quando os preços de alguns itens sobem com maior demanda e chuvas.

O que esperar daqui para frente?

O resultado de agosto reforça que a desinflação recente está ligada à queda nos preços de bens e alimentos, favorecida pela valorização do real e boas condições climáticas. No entanto, os serviços permanecem em níveis altos, sustentados por um mercado de trabalho aquecido e expectativas elevadas. A XP mantém sua projeção de IPCA em 4,8% no fim de 2025 e espera que o Copom inicie o ciclo de cortes de juros apenas em janeiro.

Selic deve seguir alta por um longo período

Diante do cenário descrito acima, projetamos que a inflação encerre o ano em 4,8% – acima da meta de 3,0% do Banco Central, excedendo também o limite superior da banda de tolerância da meta (de 4,5%).

Observando seu objetivo de manter a inflação na meta, o Banco Central deve seguir atuando para reverter o cenário de alta de preços. Isso significa manter nossa taxa básica de juros, a Selic, alta por um período prolongado.

Vale lembrar: gestão da taxa Selic é a principal ferramenta do Banco Central para controlar a variação de preços na economia – aquecendo ou desaquecendo a atividade econômica, e impactando fatores como a taxa de câmbio (com capital sendo atraído por maiores retornos, valorizando nossa moeda) e as expectativas de inflação para o futuro.

Projetamos que a Selic siga em 15,00% até o início de 2026 – quando pode haver espaço para o início de um novo ciclo de quedas. Porém, como destacamos, riscos seguem no radar tanto no Brasil quanto no mundo. Para 2026, nossa projeção segue no intervalo da meta – em 4,5% – diante de uma economia que deve seguir crescendo acima do nível potencial (ou seja, acima do patamar que, teoricamente, não pressiona os preços) e de impulsos fiscais e parafiscais adicionais.

Como se proteger da alta de preços?

Como vimos, a inflação segue como um dos principais motivos de cautela e atenção para a economia brasileira. Assim, proteger seu patrimônio contra a alta de preços se torna ainda mais essencial.

Títulos indexados à inflação (como o título público NTN-B 2030), emissões bancárias de instituições sólidas e com boa classificação de risco, debêntures incentivadas (sem cobrança de Imposto de Renda ao investidor) e fundos de investimento com gestão ativa em renda fixa são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Apesar de estarem sofrendo diante de expectativas de juros mais altos adiante, os FIIs podem ser aliados do investidor em um cenário cauteloso de alta de preços, por serem muitas vezes atrelados a índices de inflação. Aqui te indicamos nossa carteira recomendada de Fundos Imobiliários.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, confira o detalhe das nossas recomendações de investimento atualizadas de acordo com o seu perfil de investidor no “Onde Investir”.

Se você ainda não tem conta na XP Investimentos, abra a sua!