![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Destaques

- Desde a última reunião do Copom, avaliamos que as notícias foram, em termos líquidos, benignas para a inflação de curto prazo. As taxas de juros mais longas nos países desenvolvidos e os preços do petróleo recuaram. Além disso, a inflação corrente continua em queda, com abertura favorável. Por outro lado, os resultados do PIB do 3º trimestre vieram acima das expectativas, e sinais recentes reforçaram o viés expansionista da política fiscal;

- Acreditamos que o BC divulgará estimativas de IPCA um pouco mais baixas para 2023 (de 4,7% para 4,5%) e 2024 (de 3,6% para 3,5%), sem alterar a projeção para 2025 (3,2%);

- O Copom deverá manter a orientação futura de corte na taxa Selic de mesma magnitude (0,5pp) nas próximas reuniões;

- Acontecimentos recentes reforçaram a visão da política monetária brasileira que defendemos há algum tempo: espaço confortável para flexibilização no curto prazo, mas limitações ao longo de 2024;

- Assim, projetamos a taxa Selic em 11,75% no final de 2023 e 10,00% no final de 2024 (acima do consenso de mercado).

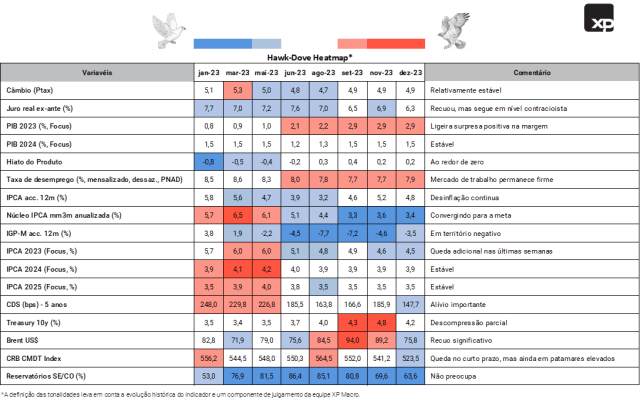

Hawk-Dove Heatmap: desinflação de curto prazo continua, ambiente externo melhorou. Mas o risco fiscal persiste (aumentou um pouco, na verdade).

Avaliamos que as notícias desde a última reunião do Copom foram, em termos líquidos, benignas para a inflação de curto prazo.

As taxas de juros de longo prazo nos países desenvolvidos recuaram, reduzindo as tensões nos mercados financeiros vistas entre agosto e outubro. Os juros permanecem consideravelmente acima dos níveis pós-2008, mas parecem estar se estabilizando.

Outro aspecto positivo (para a inflação) no cenário global compreende os preços das matérias-primas mais baixos. Em particular, os preços do petróleo do tipo Brent, que estavam perto dos US$ 90 por barril na última reunião do Copom, declinando para cerca de US$ 75 por barril atualmente.

No Brasil, a inflação corrente continua em queda. O indicador de média móvel de 3 meses do IPCA (com ajuste sazonal) está quase na meta de 3,0%. A inflação de serviços também está mais moderada.

Do lado menos favorável para a inflação, os números do PIB do 3º trimestre vieram acima das expectativas, impulsionados pelo consumo das famílias. As previsões do mercado para o crescimento do PIB em 2023 devem subir nas próximas semanas.

O principal risco, a nosso ver, continua no lado fiscal. Notícias recentes sugerem novas despesas fora dos limites do arcabouço recentemente aprovado, e menos contingenciamento orçamentário se a meta fiscal estiver sob risco de não ser atingida. Esses sinais reforçam a nossa visão de que a política fiscal tem um viés expansionista, o que tende, em algum momento, a pressionar as expectativas de inflação.

Clique aqui para receber por e-mail os conteúdos de economia da XP

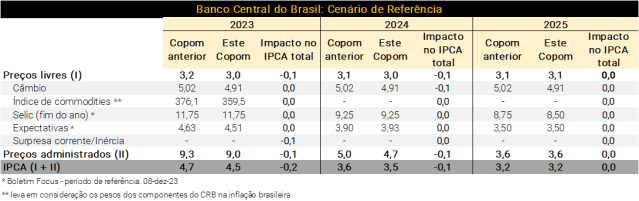

Modelo do BCB: projeções de inflação um pouco mais baixas no curto prazo

Na última reunião do Copom, as projeções de inflação no cenário de referência do BC eram de 4,7% para 2023, 3,6% para 2024 e 3,2% para 2025.

Desde então, as leituras de inflação corrente continuaram a surpreender para baixo, com abertura benigna. Por exemplo, medidas de serviços subjacentes, núcleos de inflação e índices de difusão apresentam tendência de arrefecimento. Na mesma linha, os preços do petróleo recuaram de forma considerável em comparação ao início de novembro. As cotações das commodities agrícolas cederam de forma moderada, enquanto as commodities metálicas se movimentaram em direção contrária.

Além disso, (i) as expectativas de inflação nos próximos anos ficaram praticamente inalteradas; (ii) os principais indicadores de atividade confirmaram a desaceleração econômica, em que pese alguma surpresa altista com os resultados do PIB do 3º trimestre; (iii) a projeção do mercado para a taxa Selic continuou a apontar para 9,25% no final de 2024, e caiu 0,25pp para 8,50% em 2025; e (iv) a taxa de câmbio ficou levemente mais apreciada, sucedendo meses de elevada volatilidade em meio aos juros pressionados nos EUA.

As surpresas com a inflação corrente, o recuo nos preços das commodities (em média) e a taxa de câmbio um pouco mais apreciada diminuem as previsões para o IPCA, ao passo que os demais fatores exercem contribuições pouco relevantes.

Com isso, calculamos impacto líquido de -0,2pp sobre o IPCA de 2023, reduzindo a projeção de 4,7% para 4,5% (ver tabela abaixo). Acreditamos que a previsão para a inflação de bens administrados diminuirá de 9,3% para 9,0%.

Em relação à projeção da autoridade monetária para o IPCA de 2024, estimamos ligeiro recuo de 3,6% para 3,5%. Este movimento contempla uma previsão mais baixa para os preços administrados (4,7% vs. 5,0%). Destacamos a incerteza sobre como o Copom irá tratar o aumento do ICMS que alguns governos estaduais podem promover no ano que vem.

Por fim, a expectativa para o IPCA de 2025 deve continuar em 3,2%. Acreditamos que a estimativa para a inflação de bens administrados permanecerá em 3,6%, e o impacto líquido dos demais fatores deve ser marginal (por exemplo, inércia inflacionária um pouco menor vs. taxa Selic sutilmente mais baixa em 2025).

Comunicação sobre política monetária: um pouco mais leve (dovish), mas mantendo a sinalização de 0,50pp

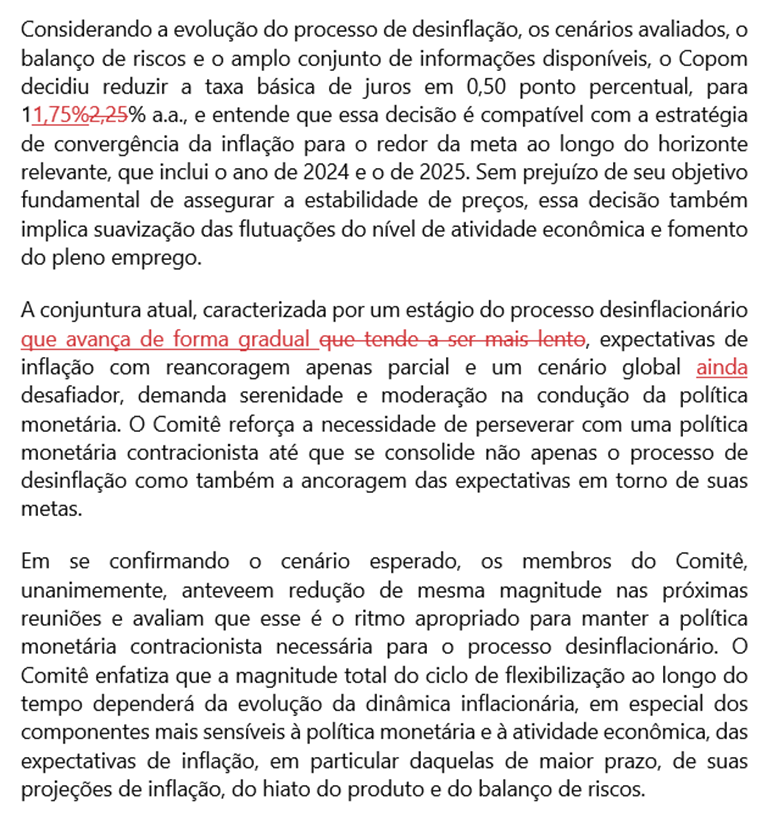

Conforme mencionado na seção anterior, as notícias desde a última reunião do Copom reforçam o processo desinflacionário de curto prazo. Acreditamos que o Copom irá ajustar levemente o comunicado pós-reunião para incorporar essa melhora. Como consequência, acreditamos que o mercado lerá a mensagem como mais suave (dovish, no jargão em inglês).

Isto posto, entendemos que o colegiado optará por manter a orientação futura (forward guidance) que vem sendo dada nas últimas reuniões, repetindo que “os membros do Comitê, unanimemente, anteveem redução de mesma magnitude nas próximas reuniões”.

De fato, atividade econômica vem perdendo força, mas permanece relativamente sólida. As expectativas de inflação estão acima da meta. As taxas de juros de longo prazo nos mercados desenvolvidos recuaram nas últimas semanas, mas ainda estão consideravelmente acima dos níveis observados no primeiro semestre do ano.

Por último, e não menos importante, o viés expansionista da política fiscal foi reforçado recentemente (veja mais em nosso relatório Brasil Macro Mensal, dez/23).

Nesse cenário, não vemos razão para o Copom antecipar a flexibilização monetária. A autoridade monetária deve seguir argumentando que o ritmo de corte de juros de 0,50pp por reunião é o adequado.

Reconhecemos a possibilidade de o Copom optar por limitar o guidance para a próxima reunião (retirando o plural da frase destacada acima), ou mesmo decidir não fornecer guidance algum (retirando a frase inteira). Assim, uma possível redação para o comunicado desta semana é apresentada abaixo:

Cenário XP – Visão reforçada: positivo no curto prazo; riscos adiante

Acontecimentos recentes reforçaram a visão da política monetária brasileira que defendemos há algum tempo: espaço confortável para flexibilização no curto prazo, mas limitações ao longo de 2024.

Inflação e crescimento para baixo. A inflação ao consumidor vem recuando de forma gradual, mas consistente, tanto por razões de oferta como de demanda. A atividade econômica está desacelerando, reforçando a tendência de desinflação. Considerando que a política monetária ainda é bastante restritiva com a taxa Selic em 12,25%, não vemos razão para o Copom considerar reduzir o ritmo de corte das taxas de juros, e muito menos interromper o ciclo de flexibilização tão cedo.

Viés expansionista da política fiscal reforçado. As notícias na frente fiscal sugerem um esforço para aumentar os gastos em novos programas e/ou para limitar o contingenciamento de despesas caso a meta fiscal esteja em risco. O governo também enfrenta dificuldades para aprovar medidas de aumento de receitas no Congresso. Esses sinais reforçam a incerteza sobre a sustentabilidade das contas públicas nos próximos anos.

Acreditamos que o desequilíbrio fiscal acabará por pressionar as expectativas de inflação. De acordo com a Pesquisa Focus do Banco Central, as previsões de inflação para 2025 já estão acima da meta de 3,0%. As projeções podem se afastar ainda mais da meta no próximo ano com as incertezas sobre o financiamento das contas públicas e os baixos patamares de preços de alguns grupos do IPCA, como alimentos (projetamos inflação de 4,0% em 2025).

Tudo considerado, acreditamos que o Copom continuará a reduzir a taxa Selic em 0,50pp por reunião nos próximos meses. No ano que vem, quando 2025 se tornar mais importante no horizonte relevante da política monetária, acreditamos que o Comitê optará por reduzir o ritmo para 0,25pp e interromper o ciclo de flexibilização com a taxa Selic em 10,00%, acima do consenso de mercado.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Se você ainda não tem conta na XP Investimentos, abra a sua!