![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

Nos Estados Unidos, os dados de PIB do 4º trimestre de 2023 e da inflação de janeiro – medida pelo PCE – ainda mostraram força. A resiliência da economia americana aliada a uma persistência da inflação e a um mercado de trabalho forte tem preocupado o Fed (banco central americano). Os resultados reforçam a mensagem de que a autoridade monetária tem que ser cautelosa com o início de ciclo de corte de juros.

No Brasil, o mercado de trabalho segue aquecido, com aceleração do crescimento dos rendimentos reais.

Cenário internacional

Inflação de janeiro e PIB do 4º trimestre nos Estados Unidos seguem fortes

A segunda leitura do PIB dos Estados Unidos mostrou avanço de 3,2% no 4º trimestre de 2023. Com o resultado, o PIB cresceu 2,5% em 2023, ante uma alta de 1,9% em 2022. A economia americana demonstrou resiliência mesmo diante de um cenário de taxa de juros restritivo em 2023. Do lado da inflação, o núcleo do índice de preços das Despesas de Consumo Pessoal (PCE deflator) – o indicador de inflação preferido do banco central americano – avançou 0,42% em janeiro, em linha com as expectativas. A variação anual do núcleo do PCE registrou 2,85% em janeiro, ante 2,94% em dezembro. A inflação do setor de serviços, no entanto, incomodou ao mostrar reaceleração – foi a variação mensal mais intensa desde junho de 2022 (0,60%).

Com PIB resiliente e inflação de serviços em alta, entendemos que a autoridade monetária manterá o discurso cauteloso, sem pressa para cortar os juros este ano.

Publicamos nosso relatório “Como Andam Nossos Vizinhos” – seu relatório mensal de economia global e da América Latina

No relatório, destacamos a postura mais cautelosa para a política monetária do Fed em função de dados de atividade, inflação e mercado de trabalho mais fortes, o que reduziu o otimismo sobre cortes de juros mais cedo pelo mercado visualizado no início do ano. A expectativa do mercado, antes em março, foi postergada para entre junho e julho.

Além disso, comentamos sobre a continuação do processo de desinflação na América Latina, o que possibilita que o processo de flexibilização monetária continue. De forma geral, os Bancos Centrais têm espaço para continuar flexibilizando a política monetária até que os juros se aproximem do ponto neutro, quando será necessária mais cautela, principalmente devido a persistência da inflação de serviços.

Para maiores informações, leia o relatório completo: “Como andam nossos vizinhos: Espaço para cortes agora, cautela adiante”.

Inflação ao consumidor na zona do euro segue acima da meta do Banco Central Europeu

A prévia da inflação ao consumidor na zona do euro de fevereiro, ficou em 2,6% em 12 meses ante 2,8% na leitura de janeiro. O resultado veio um pouco acima das expectativas (2,5%), confirmando que a inflação recuou, mas segue acima da meta de 2,0% do Banco Central Europeu. Como foi no caso nos EUA, a inflação de serviços mostrou uma reaceleração – o índice avançou em 0,8% no mês, consideravelmente acima da média histórica para fevereiro (0,5%). Assim, o BCE deve manter o tom cauteloso com relação ao início do ciclo de cortes de juros.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Enquanto isso, no Brasil…

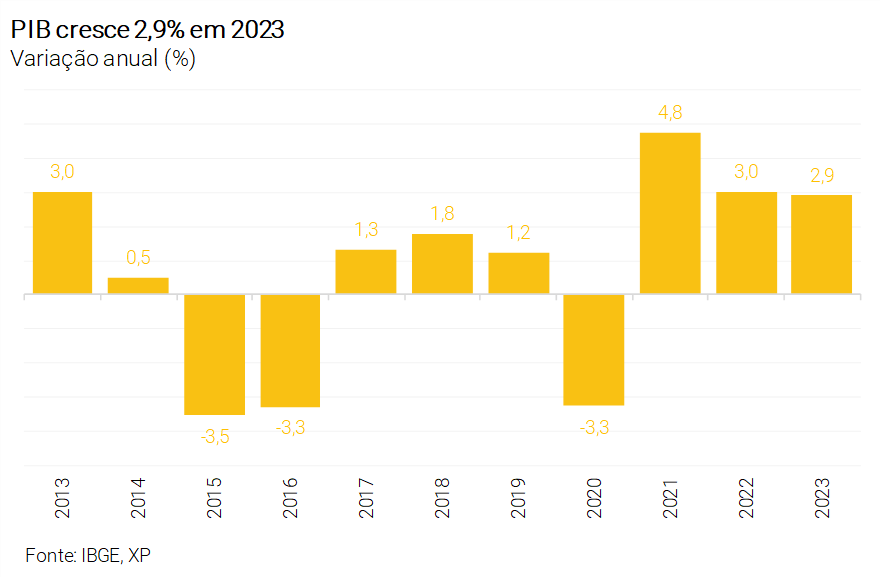

PIB cresce 2,9% em 2023, apesar da estabilidade no 2º semestre

O PIB cresceu 2,9% em 2023 (veja na seção ‘Gráfico da Semana’), registrando praticamente dois anos seguidos de crescimento na mesma magnitude. A elevação reflete o forte crescimento da produção agrícola no primeiro semestre, além do consumo das famílias e das exportações recordes. O resultado do último trimestre de 2023 veio um pouco abaixo das expectativas, mas não ofuscou um ano de crescimento robusto. Olhando para frente, o setor agrícola deve registrar queda nesse ano (em comparação com o salto de 2023), embora siga uma importante fonte de recursos externos – favorecendo a nossa moeda.

Nossa projeção para o crescimento do PIB de 2024 – atualmente em 1,5% – tem viés de alta. A forte expansão da renda real disponível às famílias, a melhoria gradual nas condições do mercado de crédito e as exportações nas máximas históricas sustentam nossa visão mais otimista para a atividade doméstica de curto prazo.

Para maiores informações, leia o relatório completo: “PIB cresce 2,9% em 2023. O que esperar adiante?”.

Mercado de trabalho segue aquecido

Segundo a Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD), a taxa de desemprego subiu para 7,6% no trimestre móvel até janeiro. Os rendimentos reais do trabalho (salários reais) aumentaram pelo quinto mês consecutivo, mas representa uma “luzes amarela” com relação à inflação. O banco central descreveu esse risco com detalhes na ata da última reunião de seu Comitê de Política Monetária.

Acreditamos que cenário de mercado de trabalho apertado deve persistir no curto prazo. Nossas projeções atuais para a taxa de desemprego de 2024 (final do período: 8,3%; média anual: 8,0%) têm viés baixista.

IPCA-15 de fevereiro dentro do esperado, com inflação de serviços ainda elevada

O IPCA-15 de fevereiro avançou 0,78% na variação mensal, levemente abaixo das expectativas (XP: 0,84%; mercado: 0,83%). Os preços dos combustíveis foram um dos principais fatores para a alta da inflação, dada a elevação dos impostos estaduais (ICMS) dos combustíveis anunciada no final do ano passado – a decisão passou a valer a partir de 1º de fevereiro.

Apesar do resultado agregado ser abaixo das projeções, as variações mensais da inflação de serviços e a média dos núcleos (medidas que excluem ítens mais voláteis) reaceleraram. Do lado da alimentação, o IPCA-15 trouxe uma boa notícia: efeitos do El Niño (que pressionaram a inflação no final de 2023) estão se dissipando mais rapidamente do que o esperado).

No geral, assim como descrevemos para os EUA acima, a inflação no Brasil sugere cautela ao banco central, que (por aqui) deve continuar reduzindo os juros apenas gradualmente.

Desoneração da folha segue em discussão

A desoneração da folha salarial teve novos andamentos nessa semana. Em um acordo com o Congresso, o governo editou a MP nº 1208/2024, que revogou a parte da medida provisória anterior que extinguia a desoneração da folha para 17 setores da economia. Assim, a desoneração da folha continua a valer nos termos aprovados no final do ano passado. No entanto, o governo manteve a revogação da redução da alíquota para municípios menores e a extinção do programa de recuperação do setor de eventos (Perse), o que causou reclamações por parte de alguns parlamentares.

O governo promete agora iniciar uma negociação sobre esses pontos. A desoneração da folha tem um impacto de R$ 12 bilhões por ano, enquanto a redução da alíquota dos municípios de R$ 4 bilhões e o Perse, R$ 6 bilhões. As mudanças podem impactar a meta de resultado primário zero estabelecida para este ano, o que tem levado o governo a requerer medidas de compensação de aumento de receita para manter as desonerações.

Superávit do governo central em janeiro foi menor que o do ano passado

No Brasil, o governo central registrou superávit primário de R$ 79,3 bilhões em janeiro (2,1% do PIB em 12 meses). O saldo primário do governo central ficou em linha com as expectativas, mas, é importante notar que alguns ganhos vieram de eventos não recorrentes e as despesas seguem crescendo acima da inflação – dado o aumento do salário mínimo e do número de beneficiários, particularmente no programa BPC/LOAS. Esperamos que o governo consiga aumentar a receita com base nas medidas aprovadas no ano passado. Isso deve se tornar mais evidente a partir de fevereiro, dada a defasagem na apuração de impostos. Por agora, estamos mantendo nossa previsão de um déficit de R$ 74,5 bilhões para 2024.

Confira nossas projeções para as principais variáveis macroeconômicas aqui.

Gráfico da Semana

Clique aqui para receber por e-mail os conteúdos de economia da XP

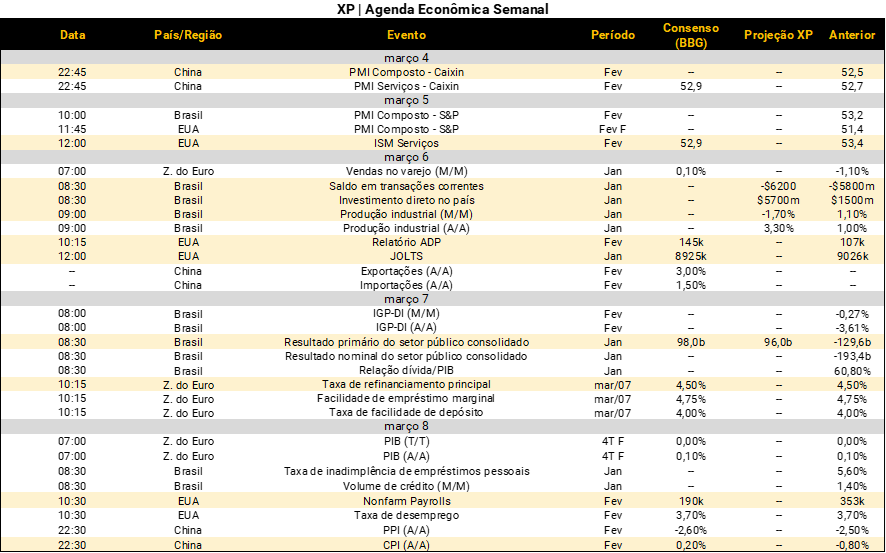

O que esperar da semana que vem

Na agenda internacional, os grandes destaques são os dados de mercado de trabalho nos EUA. Outro resultado forte provavelmente levará o banco central (Fed) a sinalizar cortes de juros ainda mais distante. Também serão importantes os dados de inflação da China e a decisão de juros na zona do euro.

No Brasil, agenda econômica repleta de indicadores. Na 4ª-feira, atenções voltadas aos dados de produção industrial e contas externas de janeiro. A agenda também traz ainda os resultados do setor público consolidado (5ª-feira) e as estatísticas do mercado de crédito (6ª-feira), também referentes a janeiro. Veja nossas projeções abaixo.

Do lado político, o foco seguirá nas discussões sobre a desoneração da folha de pagamentos. O Congresso insiste na importância da medida, enquanto o governo se preocupa com a perda de arrecadação (que tornaria mais desafiadora a meta de déficit primário zero para este ano).

Se você ainda não tem conta na XP Investimentos, abra a sua!