![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

Nos Estados Unidos, o PIB do segundo trimestre veio acima das expectativas, mas segue sugerindo moderação. Do lado dos preços, a inflação medida pelo núcleo do PCE (consumo das famílias) veio conforme o esperado. O mercado segue projetando início para corte de juros pelo Fed, banco central americano, em setembro.

No Brasil, a prévia do IPCA de julho veio acima das expectativas e com composição desafiadora. O governo divulgou o relatório bimestral de receitas e despesas em linha com as informações antecipadas na última semana, enquanto a arrecadação federal segue mostrando força, a despeito de ser insuficiente para o cumprimento da meta fiscal de resultado primário.

Gráfico da Semana

Cenário internacional

Mercado segue projetando início dos cortes de juros pelo Fed em setembro após dados de PIB e inflação nos EUA

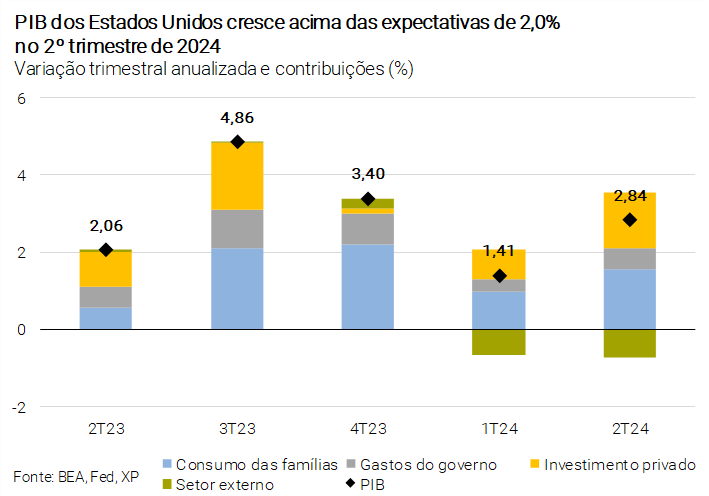

O PIB dos Estados Unidos cresceu 2,84% 2º trimestre deste ano ante o mesmo período do ano passado, acima das expectativas de 2,0%. O crescimento foi impulsionado, principalmente, pelo consumo das famílias superior ao esperado, apoiado por um crescimento robusto do rendimento real e um mercado de trabalho forte. No entanto, uma parte significativa da surpresa do PIB deveu-se à forte recuperação da variação de estoques, um componente volátil, que contribuiu com 0,83 p.p. para o crescimento total. Desse modo, é necessário interpretar com cautela a surpresa entre o número efetivo e as expectativas.

Já o deflator do PCE – indicador de inflação mais acompanhado pelo Fed, o banco central dos EUA – veio em linha com o consenso de mercado em junho. O núcleo de inflação, que exclui preços de itens mais voláteis, avançou 0,18% ante maio (2,63% no acumulado em 12 meses). O resultado foi benigno e representa uma boa notícia para as perspectivas de desinflação, especialmente devido à leitura branda dos preços de serviços.

Um corte nas taxas de juros americanas em setembro parece estar se consolidando, embora ainda não seja certo. Até a reunião do banco central de setembro, haverá mais duas rodadas de dados, que serão fundamentais para determinar se o recente abrandamento da inflação é sustentável ou não. Projetamos que o Fed cortará os juros pela primeira vez em dezembro, embora reconheçamos que os riscos estão significativamente inclinados para um corte mais cedo.

Biden desiste de concorrer às eleições presidenciais no EUA e apoia Kamala Harris para liderar a chapa democrata

O presidente dos Estados Unidos, Joe Biden, desistiu da candidatura à reeleição. A decisão ocorreu após intensa pressão do partido Democrata para que ele abandonasse a corrida eleitoral desde o fim de junho, quando teve um mau desempenho no primeiro debate presidencial. Biden anunciou apoio a atual vice-presidente, Kamala Harris, para liderar chapa democrata, que já recebeu endosso de figuras-chave dentro do partido e está em uma posição privilegiada para receber a nomeação do Partido Democrata para concorrer contra Donald Trump. Além disso, segundo a pesquisa não oficial da Associated Press, Harris já soma apoio de mais de 1.976 delegados democratas, o que seria suficiente para obter a indicação do partido para presidente.

São poucas as pesquisas realizadas desde que Harris anunciou a candidatura, mas os primeiros dados mostram um leve acirramento da disputa, com Trump ainda mantendo vantagem.

Banco central chinês reduz juros em tentativa de impulsionar a economia

O Banco Popular da China (PBoC) decidiu cortar duas de suas principais taxas de juros. A taxa de um ano – usada para empréstimos a consumidores e empresas – caiu de 3,45% para 3,35%, e a de mais de cinco anos – referência para as hipotecas imobiliárias – saiu de 3,95% para 3,85%. A decisão mostra a tentativa do PBoC em ajudar a economia chinesa, que mostrou leituras fracas do PIB do 2º trimestre e dados mistos de atividade em junho.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Enquanto isso, no Brasil…

Prévia da inflação veio acima do esperado a uma semana do Copom

O IPCA-15 de julho subiu 0,30% em relação ao mês anterior, acima das expectativas. A inflação acumulada em 12 meses aumentou de 4,06% em junho para 4,45% em julho. Relevante para a política monetária, a média dos núcleos de inflação – que exclui itens com preços mais voláteis, como de alimentação e energia – avançou acima das expectativas e está consideravelmente acima da meta de inflação. O núcleo de serviços também aumentou bem acima do esperado, preocupando o mercado.

Em síntese, o IPCA-15 de julho foi pior do que o esperado pelo mercado, o que dá insumos àqueles que defendem aumento da taxa de juros em 2024. No entanto, mantemos nossa visão de que a taxa Selic ficará estável em 10,50%.

Terceiro relatório bimestral mantém estimativas otimistas de receita

O terceiro Relatório de Avaliação de Receitas e Despesas Primárias (RARDP) de 2024 – documento elaborado pelo Poder Executivo com suas projeções fiscais, com o intuito de acompanhar o cumprimento da meta fiscal – previu déficit de R$ 32,6 bilhões (0,3% do PIB), excluindo despesas relacionadas à ajuda ao estado do Rio Grande do Sul, em comparação com um déficit de R$ 14,5 bilhões (0,1% do PIB) no relatório anterior. O resultado segue abaixo do limite inferior da meta fiscal de saldo primário (R$ 28,8 bilhões, ou 0,25% do PIB), portanto, exigiu contingenciamento de R$ 3,8 bilhões em despesas. A estimativa de receita líquida caiu R$ 13,2 bilhões em comparação com o primeiro relatório bimestral, enquanto as despesas totais aumentaram R$ 20,7 bilhões.

De grande importância, as estimativas para as despesas totais dentro do limite de gastos aumentaram em R$ 13,6 bilhões – implicando bloqueio de cerca de R$ 11,2 bilhões em despesas discricionárias para cumprir com a regra fiscal. As projeções para benefícios previdenciários, no entanto, ainda são otimistas.

Desde o início do ano, o governo tem feito pequenos ajustes nos relatórios bimestrais, mostrando progresso nas despesas, embora ainda haja necessidade de ajustes nos gastos com previdência. As projeções de receita continuam acima das nossas expectativas.

Forte arrecadação de impostos em junho confirma tendência verificada desde o início deste ano

A arrecadação de impostos federais em junho registrou crescimento de 11,0% em termos reais em comparação ao ano anterior, atingindo o valor de R$ 208,8 bilhões. O resultado superou as expectativas do mercado e representa o melhor desempenho para o mês na história. O aumento foi impulsionado principalmente pelo PIS/Cofins, Imposto de Importação, Imposto sobre Produtos Industrializados e Imposto de Renda Retido na Fonte sobre ganhos de capital. No entanto, os tributos corporativos e outras receitas administradas pela RFB tiveram um desempenho aquém do esperado. No acumulado do ano, a arrecadação tributária cresceu 9,1%, atingindo R$ 1.143,0 bilhões.

Acreditamos que a arrecadação tributária deve permanecer em uma tendência positiva, mas abaixo do necessário para atingir a meta de resultado primário neste ano. Esperamos um crescimento de 8,6% na arrecadação de impostos este ano, atingindo 2.619,2 bilhões.

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da semana que vem

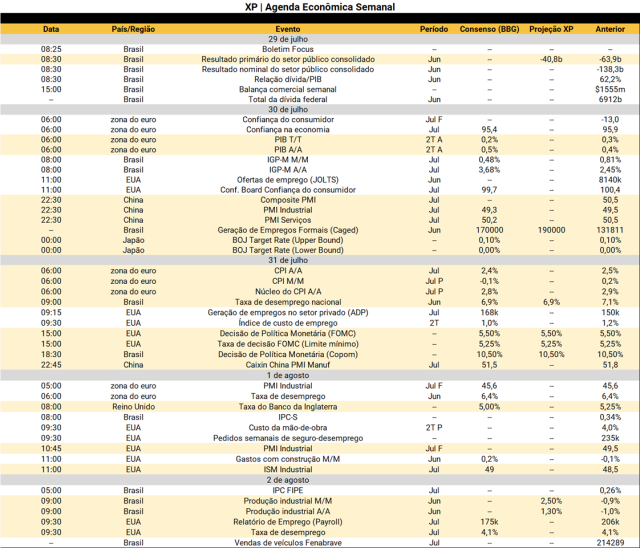

Na agenda internacional haverá vários eventos importantes na semana que vem. O grande destaque será a decisão de juros pelo banco central dos Estados Unidos (Fed) na 4ª-feira. A expectativa é de manutenção dos juros de referência em 5,5%, porém o Fed deve abrir as portas para cortes de juros em breve após dados mais benignos de inflação. No mesmo dia, teremos inflação ao consumidor referente a julho será divulgada na zona do euro, além de decisão de política monetária em países vizinhos (Chile e Colômbia). O principal relatório de mercado de trabalho nos EUA (Nonfarm Payroll) de julho será divulgado na 6ª-feira. Na 3ª-feira, destaque para o PIB na zona do euro referente ao segundo trimestre, e, no Japão, o banco central anunciará sua decisão para a política monetária. Já na5ª-feira, o foco será a reunião de política monetária do Banco da Inglaterra.

No Brasil, destaque para a decisão de política monetária pelo Copom na 4ª-fera – a expectativa unânime é de manutenção da taxa Selic em 10,50%, embora seja esperada comunicação mais dura, tendo em vista a piora dos principais condicionantes para a inflação prospectiva. Do lado de inflação, o IGP-M de julho será publicado na 3ª-feira e deverá trazer desaceleração nos principais componentes. Em relação à atividade econômica, o Caged (relatório de empregos formais) será publicado na 3ª-feira e a taxa de desemprego medida pela PNAD, na 4ª-feira; na 6ª-feira teremos acesso aos dados de produção industrial de junho, que devem mostrar recuperação diante da tragédia climática no Rio Grande do Sul. Por fim, na seara fiscal, o BCB divulgará a nota de estatísticas fiscais referentes a junho na 2ª-feira. Veja as nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!