![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

No cenário internacional, enquanto a inflação americana mostra tendência de queda, dados de atividade vêm fortes, apontando para uma possível conservação do tom duro do Fed. Na zona do euro, Banco Central Europeu sugeriu fim do ciclo de alta de juros. Na China, dados de atividade econômica surpreenderam positivamente.

No Brasil, a inflação de agosto trouxe sinais positivos, com a desaceleração do núcleo de inflação e da inflação de serviços. Na atividade econômica, o setor de serviços mostrou crescimento consistente em julho, sinalizando a resiliência do mercado de trabalho, enquanto o varejo trouxe sinais adicionais de crescimento moderado para o semestre corrente.

Cenário internacional

Dados mistos nos EUA, Fed deve manter o tom duro

A inflação ao consumidor de agosto (CPI, na sigla em inglês) avançou 0,63% em relação a julho. Em em doze meses, o índice aumentou de 3,18% em julho para 3,67% em agosto. Apesar da elevação – impulsionada por preços dos combustíveis – os detalhes do número foram positivos. O núcleo da inflação – que retira itens voláteis como alimentos e energia – manteve a tendência de queda dos meses anteriores.

Do lado da atividade, nova rodada de dados fortes, com vendas no varejo e produção industrial mais fortes do que o esperado; enquanto os pedidos de auxílio-desemprego vieram baixos, indicando mercado de trabalho aquecido.

Desta forma, o Fed – banco central dos EUA – deve manter o tom duro de sua comunicação recente, deixando as portas abertas para uma nova alta de juros se necessário. Acreditamos que, com a inflação melhorando, o Fed vai acabar se convencendo a não elevar mais os juros. Mas deve deixá-los em patamar elevado por um bom tempo (até meados do ano que vem).

Confira maiores detalhes aqui.

Comunicado do BCE sugere fim do ciclo de alta de juros

Em uma decisão apertada, o Banco Central Europeu (BCE) aumentou as suas taxas de juros em 0,25pp, marcando a décima alta consecutiva das taxas. A decisão veio em linha com as nossas expectativas, embora o mercado estivesse muito dividido entre uma pausa e alta de 0,25pp. A comunicação que acompanhou a decisão sugere que o ciclo de alta terminou, apontando que os juros já estão em níveis suficientemente elevados. O comunicado oficial acrescentou, contudo, que as taxas de juros serão mantidas nos níveis atuais por “um período suficientemente longo”.

Confira maiores detalhes aqui.

China mostra resultados positivos

A produção industrial da China cresceu 4,5% em Agosto em relação ao ano anterior, acelerando de 3,7% de Julho. As vendas no varejo também aceleraram, para 4,6% em agosto (2,5% em julho e 3,0% esperados), impulsionadas pela temporada de viagens de verão. Foi o crescimento mais forte desde maio. Os resultados sugerem que a recente rodada de medidas de estímulo do governo pode estar começando a dar resultados.

O Banco Popular da China (banco central) reduziu a taxa de depósitos compulsórios para bancos locais em 0,25 pp – o seu segundo corte deste tipo em 2023 – a fim de liberar mais liquidez para a economia e estimular o crescimento. Os bons dados chineses reduzem o risco de retomada fraca da China pós-Covid. Os mercados globais de ações e de commodities reagiram positivamente aos números.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Enquanto isso, no Brasil…

Sinais de alívio na inflação de agosto

A inflação ao consumidor medida pelo IPCA avançou 0,23% em agosto ante julho. Em 12 meses, a inflação atingiu 4,61%, vindo de 3,99% na leitura anterior. Apesar da elevação, a abertura do IPCA trouxe sinais benignos. Por exemplo, o núcleo da inflação – que exclui os itens mais voláteis – cedeu de 3,4% em julho para 3,3% em agosto com base na média móvel de três meses anualizada e dessazonalizada (útil para avaliação da tendência de curto prazo). Além disso, a inflação de serviços recuou de 5,4% para 4,1% na mesma base de comparação.

A despeito desses sinais de alívio na inflação corrente, acreditamos que o banco central continuará a reduzir a taxa Selic cautelosamente em 0,50pp em sua reunião da semana que vem, dado que a atividade segue resiliente, a taxa de câmbio se desvalorizou levemente e as incertezas fiscais permanecem.

Mantemos as projeções para o IPCA em 4,8% este ano e 3,9% no ano que vem.

Confira maiores detalhes aqui.

Setor de serviços mantém crescimento consistente; varejo segue mostrando sinais de desaceleração

A receita real do setor de serviços aumentou 0,5% em julho versus junho. As receitas reais de serviços registraram expansão de 3,5% em relação a julho de 2022. Permanece, portanto, a principal mensagem sobre o setor de serviços: crescimento consistente, com desaceleração suave ao longo de 2023.

O forte desempenho dos setores ligados às commodities impulsionou os serviços de transporte de cargas no período recente, que continuam em trajetória de crescimento sólido. Além disso, os serviços prestados às famílias continuam a apresentar sinais encorajadores, ao avançarem pelo quarto mês consecutivo. Seu avanço está relacionado com a resiliência do mercado de trabalho e a redução da inflação, que têm sustentado os gastos pessoais com serviços e bens mais sensíveis à renda. A maioria das atividades de serviços deve desacelerar no segundo semestre de 2023, mas o quadro geral segue positivo.

As vendas no varejo ampliado recuaram 0,3% em julho ante junho. A categoria de “Atacado Especializado em Alimentos, Bebidas e Fumo” apresentou resultados fortes (expansão de 19,6% ante julho de 2022 e de 9,5% no acumulado do ano) que deverão persistir nos próximos meses. Esta categoria tem sido crucial para evitar uma desaceleração mais pronunciada nas vendas do varejo brasileiro. Enquanto isso, as vendas no varejo restrito retomaram o crescimento em julho, após três leituras ruins. Campanhas promocionais de vendas impulsionaram essas atividades (destaque para o chamado Amazon Day). Portanto, esperamos reversão dos resultados positivos na próxima divulgação mensal.

O setor varejista brasileiro deve crescer a um ritmo modesto nos próximos meses. O consumo de bens tende a desacelerar, em linha com a dinâmica recente do mercado de trabalho. Além disso, as condições de crédito ainda apertadas e o alto endividamento das famílias continuam a pesar sobre as atividades ligadas aos bens de consumo semiduráveis e duráveis.

Confira maiores detalhes em nossos reactions sobre serviços e varejo.

Meta de resultado primário é improvável

Segundo apurou o time XP Política, são crescentes as pressões para que o governo revise a meta de resultado primário do ano que vem de zero para deficitária. O time justifica a necessidade de revisões ao citar fatores como a demora em resolver a nova composição com o centrão, e a provável redução da alíquota de tributação de fundos exclusivos e off-shores de 10% para 6%. Desalinhamentos como esses deixam o cenário pouco provável para uma meta de déficit primário zerado.

A mensagem presidencial pedindo alteração da meta pode acontecer até o momento da votação da Lei de Diretrizes Orçamentárias, que deve ser analisada só em dezembro. Caso o cenário se materialize, a expectativa é de reação negativa nos mercados.

Medidas com impacto fiscal avançam no Congresso

No Senado, foi aprovada por unanimidade uma PEC (Proposta de Emenda à Constituição) que reintegra servidores do Amapá, Rondônia e Roraima ao quadro da União. Técnicos da equipe econômica estimam que a medida afete 50 mil funcionários, com impacto de BRL 6,5 bi extra ao ano. A medida agora será apreciada na Câmara.

Na Câmara, foi aprovada proposta de tributação dos jogos de azar, para a qual projetamos arrecadação de até R$2 bi por ano. Por fim, a Casa também aprovou o PLP 136/23, que coloca diretrizes para o repasse de R$27 bi por perdas de ICMS aos entes subnacionais. Além desse valor, serão enviados mais R$4 bi para os fundos de participação dos estados e municípios. Ambas as propostas passarão ao Senado.

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da semana que vem

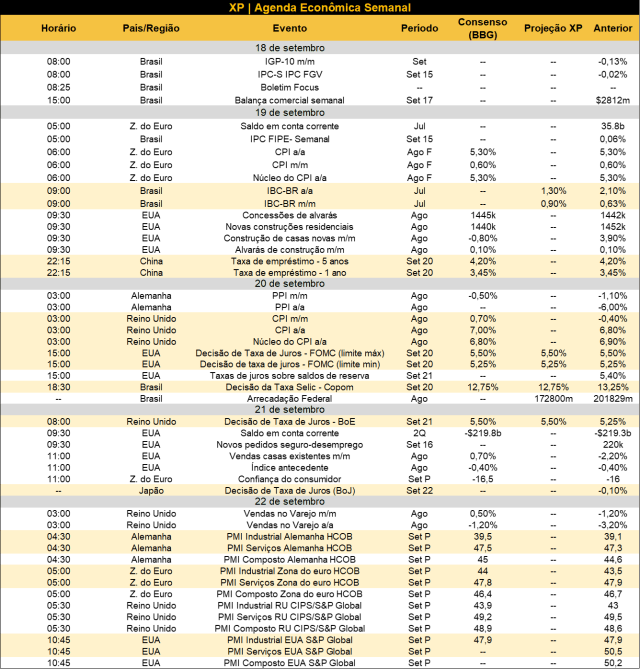

Na agenda internacional, o destaque da semana que vem será a decisão de política monetária nos Estados Unidos (o FOMC), que será anunciada na quarta-feira às 15h. É amplamente esperado que não haverá alteração nos juros de referência. Na Europa, a leitura final do índice de inflação de agosto será divulgada na quarta-feira. A leitura preliminar registrou variação mensal de 0,6% e estabilidade na inflação acumulada em doze meses em 5,3%. No Reino Unido, será divulgado o índice de inflação de agosto na quarta-feira, e a decisão de política monetária será anunciada na quinta-feira. A expectativa é que o Banco Central da Inglaterra (BoE) eleve os juros de 5,25% para 5,5%. Por fim, os índices PMI, um indicador antecedente de atividade econômica, será divulgada na sexta-feira em diversas economias, incluindo nos Estados Unidos, Reino Unido e países da Zona do Euro.

No Brasil, protagonismo para a decisão da taxa Selic pelo Copom (Comitê de Política Monetária) na próxima quarta-feira às 18:30. A visão quase unânime no mercado (da qual compartilhamos) é de que a Selic será reduzida em 0,50pp para 12,75%. Nesse sentido, as atenções estarão voltadas às mensagens e projeções contidas no comunicado da reunião. Na terça-feira pela manhã, o Banco Central divulgará o IBC-BR de julho (proxy do PIB), para o qual esperamos avanço mensal de 0,9% e 1,3% a/a.

Se você ainda não tem conta na XP Investimentos, abra a sua!