![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

No Brasil, o governo anunciou um congelamento de despesas de R$ 15 bilhões, acima das expectativas do mercado – mais detalhes serão divulgados na segunda-feira. Apesar do esforço fiscal, o Real perdeu valor contra o Dólar na semana, em linha com as demais moedas da América Latina.

No cenário internacional, o Banco Central Europeu manteve suas taxas básicas de juros, como amplamente esperado. Nos EUA, dados indicam melhor equilíbrio da economia, fato reconhecido por membros do Fed. Na China, a atividade econômica decepcionou mais uma vez, trazendo elementos desafiadores para o cumprimento da meta de crescimento de 5,0%.

Gráfico da Semana

Cenário internacional

BCE manteve suas taxas básicas de juros

O Banco Central Europeu (BCE) decidiu manter suas taxas de juros de referência na reunião de julho. O BCE não se comprometeu com os próximos passos de política monetária e afirmou que a reunião de setembro ainda é incerta. A nosso ver, a comunicação que acompanhou a decisão foi neutra, indicando que o banco central não está muito preocupado com a inflação, apesar das recentes surpresas altistas. O BCE enxerga riscos de baixa para as perspectivas de crescimento econômico e monitorará de perto esses fatores para as decisões futuras. A sustentabilidade fiscal está se tornando cada vez mais importante para a política do BCE, especialmente na França e Itália.

Em nossa visão, a política monetária permanecerá restritiva até que haja evidências de convergência sustentável da inflação para a meta de 2,0%.

Economia dos EUA parece estar se reequilibrando

Apesar da volatilidade nos dados no primeiro semestre, a tendência geral parece mostrar que a economia está finalmente respondendo à política monetária restritiva. As vendas no varejo, por exemplo, estagnaram em junho, reforçando as perspectivas de arrefecimento no crescimento econômico americano. Em consonância, Jerome Powell, Presidente do Fed (banco central dos EUA), indicou que os dados recentes de inflação sugerem convergência gradual à meta de 2%. Ele mencionou progressos no segundo trimestre, que trouxe três leituras benignas de inflação corrente. Falas de Diretores do Fed ao longo desta semana também foram em linha com o discurso de Powell: enquanto Christopher Waller falou que o início do ciclo de corte nos juros está se aproximando, John Willians afirmou que os dados de inflação estão se movendo consistentemente na direção correta.

Trump oficializa candidatura e indica J.D. Vance como Vice

Donald Trump foi oficialmente nomeado como candidato presidencial para 2024 e anunciou o senador J.D. Vance como seu Vice na Convenção Nacional Republicana em Milwaukee, dias após sobreviver a uma tentativa de assassinato. Analistas veem a escolha do senador como um sinal de que Trump escolheu seu sucessor, tendo em vista a idade de seu companheiro de chapa (39 anos). O senador é considerado conservador com relação à economia e costumes, alinhado à plataforma política de Trump.

Atividade na China volta a decepcionar

Na China, o PIB cresceu 4,7% no segundo trimestre de 2024 em relação ao mesmo período do ano anterior, abaixo da previsão do mercado (5,1%) e desacelerando face ao aumento registrado no primeiro trimestre (5,3%). Essa leitura representou o crescimento anual mais fraco desde o primeiro trimestre de 2023, em meio à persistente recessão imobiliária, fraca demanda interna, desvalorização do Yuan e tensões comerciais com o Ocidente. A economia cresceu 5,0% durante o primeiro semestre do ano, em linha com a meta de crescimento para 2024.

Em relação aos indicadores de junho, os dados indicaram desaceleração. Em comparação a junho de 2023, as vendas no varejo registraram o menor acréscimo em quase 17 meses (2,0%), ao passo que a produção industrial subiu no ritmo mais lento em 3 meses (5,3%).

Clique aqui para receber por e-mail os conteúdos de economia da XP

Enquanto isso, no Brasil…

Governo anuncia bloqueio de despesas acima do esperado, mas desafios fiscais persistem

O governo anunciou um congelamento de despesas de R$ 15 bilhões. Desse valor, R$ 11,2 bilhões se referem a um bloqueio – uma redução de despesas não obrigatórias para acomodar o crescimento das obrigatórias e cumprir o limite de gastos – e R$ 3,8 bilhões a um contingenciamento – uma redução no total da despesa para cumprir a meta de resultado primário. Os detalhes devem ser divulgados na próxima segunda-feira (22 de julho), quando da divulgação do relatório bimestral de avaliação de receitas e despesas.

O congelamento de despesas foi recebido positivamente pelo mercado, que viu sinais de um esforço maior para cumprimento das regras fiscais. O bloqueio é considerado significativo e está próximo das nossas estimativas (R$ 16 bilhões). Além disso, se houver necessidade de novos bloqueios, esses devem ser bem menores. Por outro lado, o contingenciamento se mostra aquém do que estimamos necessário (aproximadamente R$ 26 bilhões). Acreditamos que o governo manteve algumas premissas otimistas no relatório, o que reduziu a necessidade de maiores cortes de despesas. No entanto, à medida que houver frustração de receitas, o governo deve promover cortes adicionais – ou pode, eventualmente, rever a meta de resultado primário.

Prazo para acordo sobre a desoneração da folha foi prorrogado

O Ministro do Supremo Tribunal Federal (STF), Edson Fachin, prorrogou até 11 de setembro o prazo para que o Congresso e o governo federal cheguem a um acordo sobre a desoneração da folha de pagamento de 17 setores e municípios. O prazo venceria nesta sexta-feira, mas o Ministério da Fazenda e os senadores ainda não chegaram a um acordo sobre as fontes de compensação para financiar o benefício.

Os senadores propuseram medidas alternativas que, segundo nossa estimativa, gerariam menos de R$ 10 bilhões em receita este ano. O governo insiste em um possível aumento de alíquota da CSLL para complementar a compensação, caso as medidas do Senado não sejam suficientes. Somando-se a possível elevação da CSLL proposta, o impacto potencial chegaria a R$ 11,6 bilhões, ainda aquém do necessário para compensar os R$ 18 bilhões com a desoneração da folha.

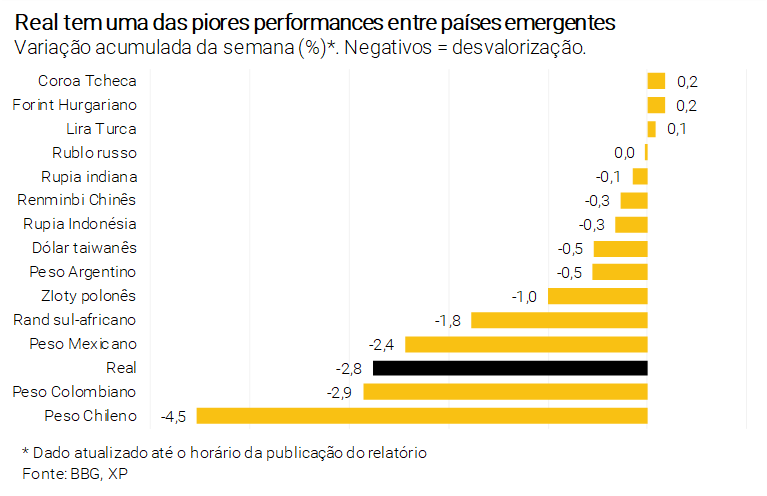

Apesar de diminuição no risco fiscal, Real se desvaloriza contra o Dólar

Nessa semana, o Real se depreciou em cerca de 2% contra o Dólar, fechando perto de R$/US$ 5,60 (até a divulgação deste relatório). A depreciação ocorreu mesmo diante do anúncio de contenção de gastos acima do esperado pela maioria dos participantes de mercado, e parece ter sido motivada por fatores externos. Na quarta-feira, o Iene se valorizou fortemente contra o Dólar diante de especulações de que o banco central do Japão interviria sobre a moeda. Como muitas das operações de mercado incorporam posição comprada em moedas emergentes e vendidas em Iene, o rebalanceamento das carteiras fez com que houvesse forte venda de Real e de seus pares – por exemplo, as moedas do Chile e da Colômbia cederam cerca de 3% na semana. Não fosse, portanto, tal fator no cenário internacional, provavelmente veríamos os ativos brasileiros responderem de maneira mais positiva às recentes notícias no campo fiscal doméstico.

Clique aqui para receber por e-mail os conteúdos de economia da XP

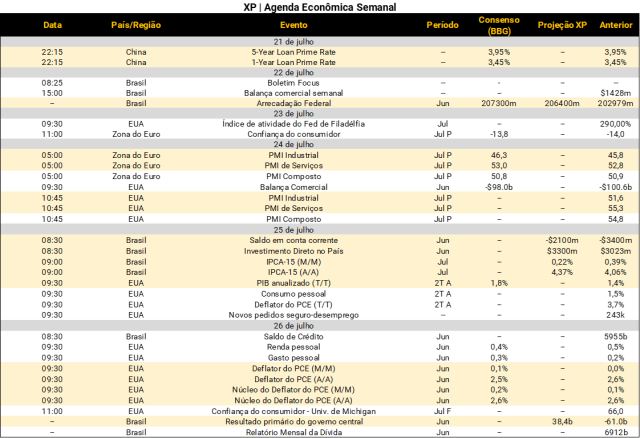

O que esperar da semana que vem

Na agenda internacional, destaque para a inflação dos EUA, medida pelo deflator das despesas de consumo pessoal (PCE, em inglês) – na 6ª-feira. Projetamos variação mensal de 0,14% em junho, mantendo a inflação acumulada em doze meses em 2,5%.Na 5ª-feira, atenções voltadas para o resultado do PIB dos EUA referente ao segundo trimestre. A expectativa é de crescimento trimestral anualizado de 2,0%. Também de grande relevância, o banco central da China (PBoC, em inglês) anunciará sua decisão de política monetária na 2ª-feira. Por fim, ao longo da semana, as leituras preliminares dos PMIs de julho serão divulgadas em vários países, incluindo os Estados Unidos, Reino Unido e zona do euro – o índice PMI vem de uma sondagem com empresários sobre as condições econômicas e de negócios nos países.

No Brasil, o destaque será a divulgação do IPCA-15 de julho na 5ª-feira. Esperamos desaceleração da inflação mensal, motivada sobretudo pelo recuo nos grupos de alimentos e bens industriais; por outro lado, gasolina, passagens aéreas e energia elétrica devem mostrar aceleração na margem. De grande relevância para os mercados, o governo divulgará o Relatório Bimestral de Avaliação de Receitas e Despesas na 2ª-feira, documento no qual saberemos o montante e a origem da contenção de despesas indicada recentemente. Na 6ª-feira, o Tesouro Nacional publicará o resultado primário de junho, cujos resultados incorporarão recursos extraordinários destinados ao Rio Grande do Sul. Além disso, o Banco Central divulgará as estatísticas mensais do setor externo na 5ª-feira e a nota sobre o mercado de crédito na 6ª-feira – ambos os dados são referentes a junho. Veja as nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!