![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

A semana foi marcada pelo evento do Fundo Monetário Internacional nos Estados Unidos. A instituição manteve suas premissas para o crescimento do PIB global de 2024 e 2025 em 3,2%, embora tenha emitido preocupação adicional sobre a dinâmica da dívida pública dos países.

Dirigentes do Fed, banco central americano, reforçaram cortes graduais de juros no país, destacando a resiliência da atividade econômica e necessidade de perseguir a meta de inflação. Na China, o banco central reduziu suas taxas de juros para novas mínimas históricas. Por fim, a Presidente do Banco Central Europeu se diz confiante com a convergência da inflação para a meta, indicando novos cortes de juros.

No Brasil, o IPCA-15 de outubro veio acima das expectativas, com destaque para altas em alimentos e energia, enquanto os preços de serviços mostraram-se resistentes, acima da meta de inflação.

Destaque para falas de diretores do Banco Central na semana, que exprimiram preocupação com a inflação corrente e expectativas futuras acima da meta de 3%.

Gráfico da Semana

Cenário internacional

Diretores do banco central dos EUA reforçam redução gradual na taxa de juros

Alguns dirigentes do Fed, o banco central dos EUA, reiteraram que veem a instituição avançando gradualmente na redução das taxas de juros, permitindo que a autoridade avalie as incertezas associadas ao mercado de trabalho e à inflação. O presidente do Fed de Atlanta, Rafael Bostic, afirmou não ter pressa em reduzir as taxas de juros e que os juros devem permanecer restritivos para garantir o controle da inflação. A presidente do Fed de Dallas, Lorie Logan, sugeriu que as taxas cairão “gradualmente”, destacando que a economia está “forte e estável”, mas que ainda persistem “incertezas significativas” nas projeções.

No mês passado, o Fed reduziu as taxas pela primeira vez em mais de quatro anos, em 0,5 p.p. As autoridades do Fed se reunirão novamente nos dias 6 e 7 de novembro. Nosso cenário prevê cortes mais moderados (0,25 p.p.) adiante. Vemos um cenário de “pouso suave”, ou seja, uma desaceleração da inflação sem provocar recessão, compatível com novo ritmo de cortes de 0,25 p.p. nas próximas reuniões, até a taxa terminal de 3,50% em 2025.

FMI mantém projeção de crescimento global para 2024 e 2025…

Em seu mais recente relatório “World Economic Outlook”, o Fundo Monetário Internacional (FMI) manteve a projeção de crescimento do PIB global em 3,2% para os anos de 2024 e 2025. Para o período de cinco anos subsequente, a estimativa é de um avanço de 3,1%, abaixo da tendência observada antes da pandemia. Em relação a 2024, o FMI revisou para cima a projeção de crescimento dos Estados Unidos em 0,2 p.p., passando para 2,8%, principalmente em razão de um consumo mais forte do que o esperado. As expectativas para o Brasil também foram elevadas em 0,9 p.p., alcançando 3,0%, impulsionadas pelo aumento do consumo privado e dos investimentos. Será o terceiro ano consecutivo de crescimento nessa magnitude. Por outro lado, a estimativa de crescimento da China para 2024 foi reduzida em 0,2 ponto percentual, para 4,8%, devido, em grande parte, à fraqueza do setor imobiliário e à baixa confiança do consumidor.

… mas expressa preocupação com a tendência da dívida pública mundial

O Fundo Monetário Internacional (FMI) expressou preocupações acerca da situação da dívida pública global, a qual, segundo a instituição, pode ser mais grave do que o antecipado. O relatório destaca os crescentes déficits fiscais nos Estados Unidos e na China. A autoridade estima que a dívida pública global ultrapassará US$ 100 trilhões até o final de 2024. Além disso, projeta-se que, até o final da década, a relação dívida/PIB mundial alcançará 100%. Os Estados Unidos e a China são responsáveis por uma parcela significativa do aumento dos níveis de dívida pública. Caso esses dois países fossem excluídos dos cálculos, a relação dívida pública global/PIB diminuiria em cerca de 20%, conforme afirmado pelo FMI.

Em relação ao Brasil, o Fundo revisou suas projeções para a dívida pública bruta do país, prevendo que esta atingirá 97,6% do PIB em 2029, com o superávit primário começando apenas em 2027. É importante destacar que o método de cálculo utilizado pelo FMI difere daquele adotado pelo governo brasileiro.

O endividamento bruto é um dos principais indicadores de solvência de um país e é monitorado de perto por analistas e investidores.

Banco central chinês reduz os juros para uma nova mínima histórica

O Banco Popular da China (PBoC) reduziu suas taxas de juros de referência para novas mínimas, intensificando os esforços para estimular uma economia enfraquecida. A taxa básica de juros (LPR) de um ano, referência para a maioria dos empréstimos corporativos e residenciais, foi reduzida em 0,25 p.p., para 3,1%, e a taxa de cinco anos, uma referência para hipotecas imobiliárias, foi reduzida pela mesma magnitude, para 3,6%.

Recentemente, o PBoC e o Ministério da Habitação introduziram uma série de medidas para aliviar os encargos financeiros dos proprietários e recuperar a confiança do público. Em setembro, o banco central da China iniciou as suas medidas de estímulo mais agressivas desde a pandemia, com foco em apoiar o setor imobiliário em dificuldades e impulsionar o consumo. Esperamos alguma melhora na atividade no curto prazo, embora a recuperação econômica continue lenta.

Presidente do banco central europeu mostra otimismo com leituras recentes de inflação

A Presidente do Banco Central Europeu, Christine Lagarde, disse que a inflação da Zona do Euro está diminuindo e pode cair para 2% mais rápido do que se pensava anteriormente, apoiando o caso de novos cortes nas taxas de juros da autoridade. “Estou absolutamente confiante de que atingiremos essa meta de forma sustentável no decorrer de 2025”. Lagarde também disse que isso tornava “clara” a direção da política, mas que o ritmo de novos cortes na taxa de depósito de 3,25% continuava dependendo dos dados que chegavam.

O BCE começou reduzindo os juros da Zona do Euro em 0,25 p.p. a cada duas reuniões, embora cortes consecutivos estejam se tornando mais prováveis, devido a leituras de inflação mais fracas.

Enquanto isso, no Brasil…

IPCA-15 de outubro aponta para deterioração da inflação

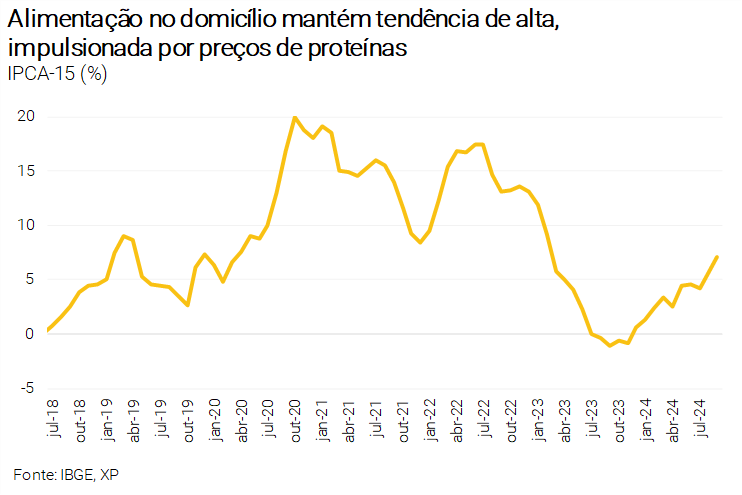

O IPCA-15 de outubro – prévia da inflação mensal – registrou aumento de 0,54% ante setembro. No acumulado de 12 meses, a inflação passou de 4,12% em setembro para 4,47% em outubro. O destaque foi para a ativação da ‘bandeira vermelha 2’ nas tarifas de energia elétrica, que subiram 5,3% entre setembro e outubro. A métrica de serviços subjacentes, que exclui os preços mais voláteis de serviços, também veio acima das expectativas. O mesmo movimento foi observado para os itens de alimentação fora do domicílio, reflexo do aumento recente nos preços dos alimentos.

De maneira geral, os dados sugerem uma deterioração adicional no grupamento de serviços nos próximos meses, impulsionada pela sólida demanda doméstica, mercado de trabalho aquecido e expectativas acima da meta. A inflação no Brasil mostra uma tendência de alta e nossa expectativa de 4,6% para o IPCA de 2024 deve ser revisada para cima.

Diretores do BC demonstram preocupação com as projeções de inflação acima da meta

A semana foi marcada pelo evento organizado pelo Fundo Monetário Internacional que reuniu líderes globais, ministros, presidentes de bancos centrais e representantes das principais instituições financeiras, incluindo a XP. Paulo Picchetti, diretor do Banco Central do Brasil, participou de uma reunião e expressou preocupação em relação à desancoragem das expectativas de inflação para 2024 e 2025, ambas superiores à meta de 3%. Em relação aos próximos passos da política monetária, a autoridade indicou que as decisões dependerão dos dados disponíveis. Na mesma linha, Diogo Guilen, também diretor do Banco Central, reiterou o compromisso da instituição em reduzir a inflação até a meta e a importância da análise de dados para as futuras decisões. Roberto Campos Neto, presidente do banco central, teve posicionamento semelhante e adicionou que, considerando o cenário atual, não seria positivo a autoridade fornecer uma orientação futura dos próximos passos de política monetária.

Esperamos que o atual ciclo de alta de juros leve a Selic a atingir 12,00% em janeiro de 2025. Acreditamos que essa taxa seria suficiente para manter o IPCA dentro do intervalo que contempla a meta ao longo do tempo, com expectativas de inflação próximas a 3,0%. No entanto, é importante observar que o cenário macroeconômico pode apresentar riscos que resultem em uma taxa Selic mais elevada.

Para mais detalhes, veja nosso relatório mensal “Brasil Macro Mensal: Riscos para a inflação continuam, apesar do alívio recente“.

Arrecadação federal segue forte, mas insuficiente para atingir a meta de resultado primário

A arrecadação de impostos federais atingiu R$ 203,2 bilhões em setembro, avançando 11,6% em termos reais em comparação com o ano passado. No acumulado do ano, a arrecadação de impostos aumentou 9,7% quando descontada a inflação, para R$ 1.934,3 bilhões. Em nossa opinião, as medidas de aumento de receita ainda estão mostrando seus efeitos, mas a forte atividade econômica e o mercado de trabalho aquecido têm apoiado o crescimento da arrecadação de impostos no segundo semestre do ano. Também chamamos a atenção para o fato de que o crescimento da arrecadação de impostos foi generalizado entre as bases tributárias e os setores, especialmente aqueles que são mais sensíveis à atividade econômica.

Acreditamos que a tendência positiva continuará, mas não será suficiente para atingir a meta de resultado primário, que dependerá de medidas não tributárias como dividendos de estatais e apropriação de depósitos judiciais.

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da semana que vem

Na agenda internacional, a semana trará vários indicadores econômicos importantes. O destaque é a divulgação do relatório Nonfarm Payroll nos Estados Unidos – principal relatório de emprego do país – referente a outubro (6ª-feira). Ademais, a pesquisa de oferta de empregos (JOLTS) será publicada na 3ª-feira, enquanto a criação líquida de empregos no setor privado (ADP) será conhecida na 4ª-feira. Ademais, teremos a informação da primeira estimativa do PIB do terceiro trimestre nos EUA (4ª-feira), e a inflação de setembro medida pelo deflator das despesas em consumo pessoal (core PCE deflator, em inglês). Na Europa, será divulgado o resultado do PIB do terceiro trimestre (4ª-feira), e inflação ao consumidor de outubro (5ª-feira). Por último, os índices PMI de outubro serão divulgadas nos Estados Unidos, Zona do Euro, Reino Unido e China – o índice PMI reflete uma sondagem com empresários sobre as condições econômicas e de negócios nos países.

No Brasil, agenda repleta de indicadores. Do lado da atividade econômica, o Caged (cadastro de empregos formais) será divulgado na 4ª-feira, a taxa de desemprego (PNAD Contínua) na 5ª-feira e a produção industrial (PIM-PF) na 6ª-feira. Na 3ª-feira, o BCB divulgará as estatísticas de setor externo, enquanto as notas do mercado de crédito e de estatísticas fiscais ficarão para 4ª-feira e 5ª-feira, respectivamente. Todos os dados acima são referentes a setembro. Por fim, do lado da inflação, destaque para o IGP-M de outubro da Fundação Getúlio Vargas, que será conhecido na 4ª-feira.

Se você ainda não tem conta na XP Investimentos, abra a sua!