![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

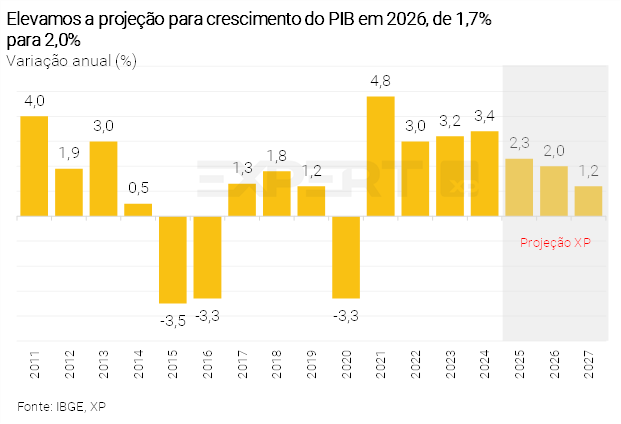

Divulgamos nosso relatório Brasil Macro Mensal. Nele, argumentamos que o ambiente global segue favorável para os ativos de mercados emergentes. Além disso, elevamos nossa projeção de crescimento do PIB de 1,7% para 2,0% e reduzimos o IPCA deste ano, de 4,0% para 3,8%.

Nos EUA, indicadores de mercado de trabalho seguem indicando desaceleração, com menor ritmo de contratações e leve aumento das demissões, mas sem sinais de piora abrupta das condições de emprego.

EUA e Índia concluíram acordo comercial após interrupção das importações indianas de petróleo russo. Ainda no cenário geopolítico, depois de semanas de tensões elevadas, EUA e Irã tiveram primeiro encontro, considerado positivo por ambos. Ainda assim, persistem divergências relevantes sobre o escopo das discussões e as condições impostas por cada lado.

No Brasil, o Banco Central divulgou a ata da última reunião do Copom. As principais mensagens do comunicado pós-reunião foram reiteradas, indicando que um ciclo cauteloso de cortes de juros deve começar em março.

Gráfico da Semana

Veja na seção “Elevamos nossa projeção de crescimento econômico e reduzimos perspectivas para a inflação em 2026”

Cenário Internacional

Estatísticas de emprego seguem indicando arrefecimento no mercado de trabalho americano

Os dados do relatório JOLTS surpreenderam negativamente em dezembro. O número de vagas de emprego em aberto recuou para 6,5 milhões, queda de 386 mil em relação a novembro e de cerca de 1 milhão na comparação anual, atingindo o menor nível desde setembro de 2020. O resultado veio abaixo das expectativas de mercado, que apontavam para cerca de 7,2 milhões de vagas.

Os pedidos semanais de seguro-desemprego apresentaram leve alta no fim de janeiro, subindo para cerca de 231 mil, acima das expectativas de mercado e da média recente. Já o relatório ADP de emprego privado apontou para uma criação bastante modesta de vagas ao longo do período recente, com ganhos concentrados em poucos setores e revisões baixistas para os meses anteriores. Em conjunto, esses dados sugerem um mercado de trabalho que segue em processo de normalização, com menor ritmo de contratações e aumento marginal das demissões, mas sem sinais de deterioração abrupta das condições de emprego.

EUA e Índia chegam a acordo após interrupção na compra de petróleo russo

Na semana, Donald Trump anunciou um acordo comercial com a Índia após conversa com o primeiro-ministro Narendra Modi. Os Estados Unidos reduzirão imediatamente as tarifas sobre produtos indianos de 25% para 18% (além da tarifa de 25% por comprar petróleo russo), enquanto a Índia avançará na eliminação de tarifas e barreiras não tarifárias contra bens americanos. Segundo Trump, o entendimento inclui o compromisso indiano de comprar mais de US$ 500 bilhões em produtos dos EUA — sobretudo energia, tecnologia, produtos agrícolas e carvão — além de interromper a compra de petróleo russo.

Reunião entre EUA e Irã em meio à escalada de tensões

Diante da escalada de tensões nas últimas semanas, marcada pelo reforço da presença americana no Oriente Médio, Irã e Estados Unidos concordaram em retomar negociações sobre o programa nuclear iraniano. No primeiro dia de conversas, que ocorre em Omã, autoridades iranianas afirmaram que concordam com os EUA em continuar as negociações indiretas para diminuir as tensões e evitar um confronto militar. A iniciativa surgiu após esforços de diversos países da região para evitar um rompimento diplomático e reduzir o risco de conflito. Ainda assim, persistem divergências relevantes sobre o escopo das discussões e as condições impostas por cada lado, mantendo elevada a incerteza geopolítica apesar do sinal inicial de diálogo.

Política monetária sem mudanças na Europa

O Banco Central Europeu (BCE) manteve a taxa básica de depósito em 2%, conforme amplamente esperado, marcando o quinto encontro consecutivo sem mudanças. Ao mesmo tempo, ressaltou o elevado grau de incerteza que envolve o cenário econômico, especialmente em função das tensões geopolíticas e da política comercial global. O BCE avalia que a inflação tende a se estabilizar em torno da meta de 2% no médio prazo, mesmo com a economia da zona do euro mostrando recuperação. O banco central parece confortável em manter a política monetária inalterada ao longo de 2026, ainda que o balanço de riscos siga levemente inclinado para uma eventual flexibilização.

Na mesma linha, o Banco da Inglaterra manteve a taxa básica de juros em 3,75%, em decisão apertada, com 5 votos a favor de manutenção e 4 para um corte. Apesar da decisão, o comunicado indicou que novos cortes seguem no horizonte, embora o momento exato dependa da trajetória da inflação, que permanece acima da meta de 2%, e da evolução da atividade econômica. A divisão interna do comitê resulta de sinais recentes de crescimento um pouco mais forte e pressões inflacionárias ainda persistentes, o que tende a levar o banco central a adotar uma estratégia gradual e cautelosa de flexibilização.

Enquanto isso, no Brasil…

Ata do Copom sinaliza início de flexibilização

A ata do último Copom, em grande medida, reiterou a orientação do comunicado pós-reunião, indicando que um ciclo cauteloso de flexibilização monetária deve começar em março, caso o cenário evolua conforme o esperado. O Comitê avalia o ambiente global como menos incerto. Sobre a economia doméstica, destaca que a atividade está moderando, como o previsto, e a inflação segue moderando, tanto no índice cheio quanto em medidas subjacentes — evidência, na sua visão, de que o mecanismo de transmissão da política monetária está funcionando. Embora sinalize o início dos cortes na próxima reunião, o Copom evitou se comprometer com o ritmo ou a magnitude do ciclo, ressaltando que as decisões dependerão dos dados e que os juros devem permanecer em patamar restritivo até que a desinflação esteja consolidada e as expectativas sejam ancoradas. Avaliamos que o conteúdo do documento é compatível com nosso cenário. Antecipamos cinco cortes de 0,50 p.p. na Selic a partir de março, levando-a para 12,50%. Trata-se de juros reais ainda significativamente restritivos, refletindo os desafios fiscais brasileiros.

Indústria estagnada em 2025

A produção industrial do Brasil caiu 1,2% em dezembro contra novembro, em linha com o consenso. A indústria encerrou 2025 praticamente estagnada, com alta de apenas 0,6% ante 2024, refletindo queda da indústria de transformação (-0,2%) e forte alta da indústria extrativa (+4,9%). Importante dizer que a retração de dezembro foi disseminada em todas as grandes categorias e na maioria dos segmentos. Bens de Capital despencaram 8,3% no mês, sinalizando enfraquecimento do investimento no curto prazo, enquanto Bens Duráveis permaneceram pressionados por crédito apertado e estoques elevados. Bens Intermediários também caíram no 4T25, puxados por derivados de petróleo e produtos químicos. À frente, a indústria deve permanecer praticamente estável no curto prazo, já que condições monetárias restritivas e restrições de oferta pesam sobre a manufatura, embora um mercado de trabalho apertado e impulsos fiscais devam ajudar a evitar uma recessão. Projetamos crescimento industrial ao redor de 1,0% em 2026.

Elevamos nossa projeção de crescimento econômico e reduzimos perspectivas para a inflação em 2026

Divulgamos nosso relatório Brasil Macro Mensal de fevereiro. Nele, mostramos que o ambiente global segue favorável para os ativos de mercados emergentes, incluindo o real, que acumula valorização de 5% no ano. Ainda assim, mantemos cautela diante dos riscos geopolíticos. No ambiente doméstico, a atividade econômica perdeu fôlego, mas permanece sólida, sustentada por um mercado de trabalho forte e maiores transferências de renda do governo para as famílias. Neste sentido, elevamos nossa projeção de crescimento do PIB em 2026, de 1,7% para 2,0%. As leituras de inflação têm sido benignas, beneficiadas pela valorização do real, oferta robusta de alimentos no mercado local e bens industrializados baratos importados da China. Logo, apesar de prevermos maior crescimento econômico, reduzimos nossa estimativa para o IPCA deste ano, de 4,0% para 3,8%.

Para 2027, contudo, a história é diferente. Reformas fiscais, especialmente pelo lado das despesas, são centrais para o desempenho econômico brasileiro no próximo mandato presidencial (2027–2030). Até o momento, há pouca visibilidade sobre quem serão os candidatos, e menos ainda sobre se o vencedor implementará as reformas necessárias.

Clique aqui para receber por e-mail os conteúdos de economia da XP

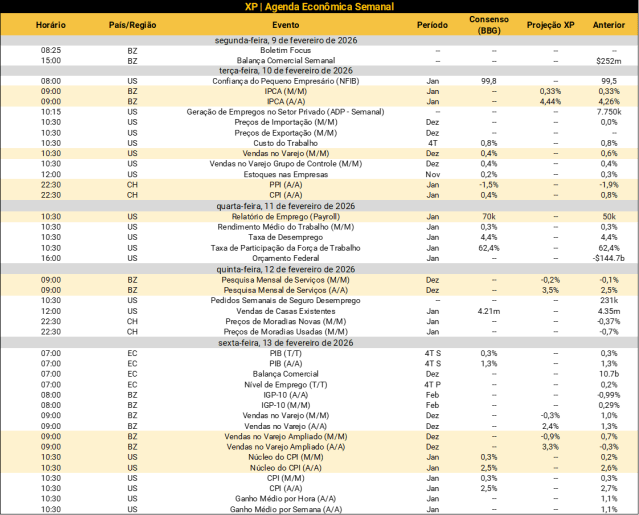

Destaques da próxima semana

No cenário internacional, destaque para a divulgação do relatório de emprego (Payroll) de janeiro nos Estados Unidos. Além disso, será divulgada a inflação ao consumidor (CPI) do mesmo mês. Na China, os índices de preços ao produtor (PPI) e ao consumidor, também de janeiro, serão divulgados.

No Brasil,o IPCA de janeiro tomará as atenções do mercado. Esperamos contribuição baixista nas tarifas de energia, mais do que compensadas pela alta do ICMS sobre combustíveis e reajustes em transportes públicos. Além disso, os preços de alimentos devem avançar abaixo da média histórica, ao passo que a inflação de bens industrializados indica desaceleração ante a prévia (IPCA-15). Do lado da atividade econômica, o IBGE divulgará dados sobre vendas no varejo (PMC) e receita do setor de serviços (PMS), ambos referentes a dezembro. Veja nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!