![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

No cenário internacional, o Banco da Inglaterra manteve sua taxa de juros de referência em 5,25%. A comunicação do banco central sugere início do ciclo de corte de juros em agosto.

No Brasil, o Copom reduziu a taxa Selic em 0,25 p.p. para 10,50%, conforme o esperado, mas a decisão foi dividida, o que afetou negativamente os ativos domésticos.

Por outro lado, o IPCA de abril reforçou a visão de que a inflação de curto prazo segue benigna. Além disso, diante da tragédia no Rio Grande do Sul, o governo anunciou suas primeiras medidas de auxílio e estimamos impactos para a inflação e PIB do ano.

Cenário internacional

Aumenta a probabilidade de corte de juros nos EUA no segundo semestre

Nos Estados Unidos, Thomas Barkin, presidente do banco central (Fed) de Richmond, declarou que as taxas de juro atuais são suficientes para alcançar as metas de inflação. O discurso reforça a fala de Powell semana passada descartando a alta de juros. Barkin ressaltou que o Fed está preparado para agir caso a economia mostre sinais de superaquecimento. Além disso, ele afirmou que o banco central está buscando consolidar a confiança de que a inflação está se movendo de forma sustentável em direção ao objetivo, apoiada por um mercado de trabalho robusto.

Na economia, os pedidos semanais de auxílio desemprego subiram para o maior patamar em sete meses, indicando que o mercado de trabalho pode estar finalmente se acomodando – o que reforça a possibilidade de cortes de juros no segundo semestre.

Banco da Inglaterra mantém juros em 5,25% e sinaliza início do corte de juros no terceiro trimestre

Em decisão dividida, o Banco da Inglaterra manteve sua taxa básica de juros em 5,25%, com dois membros votando pelo início do ciclo de corte de juros já em maio – o voto foi para corte de 0,25 p.p.. A comunicação sobre a decisão trouxe revisões baixistas para a inflação e, a nosso ver, indicou que o início do ciclo de cortes de juros deve iniciar em agosto deste ano. Na fala pós-reunião, as autoridades acrescentaram que o Comitê considerará as próximas divulgações nos dados para avaliar se os riscos de persistência da inflação estão realmente diminuindo, sugerindo que os próximos dois relatórios de inflação e emprego até a próxima reunião serão cruciais para decidir o início do ciclo de flexibilização monetária.

Inflação ao produtor na zona do euro segue comportada, juros devem cair em junho

Na Zona do Euro, a inflação ao produtor registou queda de 0,4% em março, em linha com as expectativas. Foi a quinta variação mensal negativa consecutiva, impulsionada pela deflação de energia (-1,8%). Excluindo itens de energia – considerados voláteis -, a inflação ao produtor subiu 0,2%, após um aumento de 0,1% em fevereiro. Desse modo, a variação acumulada em doze meses ficou em -7,8%. Os dados corroboram a nossa visão de que o Banco Central Europeu iniciará o ciclo de cortes em junho.

Economia da China segue com crescimento moderado

A sondagem empresarial PMI de Serviços da China, calculado pela consultoria privada Caixin, recuou para 52,5 pontos, de 52,7 em março. Foi o 16º mês consecutivo moderadamente acima do limiar de 50 pontos, que separa retração de expansão. Em geral, o resultado da sondagem reforça a visão de que a economia chinesa está estruturalmente mais fraca, e vem se sustentando pelas medidas fiscais do governo.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Enquanto isso, no Brasil…

Congresso aprova decreto de calamidade para agilizar recuros ao RS; governo anuncia primeiras medidas

O Congresso Nacional aprovou um decreto legislativo para decretar calamidade pública no Rio Grande do Sul e retirar da meta fiscal os recursos que visam a ajudar o estado após estragos causados pelas chuvas. O projeto prevê que todos os gastos sejam excluídos das regras fiscais.

Ainda é cedo para estimar o volume de recursos necessários para o apoio emergencial e para a reconstrução do Estado. De toda forma, o governo já anunciou um primeiro pacote de medidas no valor total de R$ 51 bilhões, que incluem transferências diretas, antecipação de benefícios e diferimentos.

Para além do drama humanitário, que demanda ação fiscal imediata, a tragédia no RS tende afetar a inflação de curto prazo, especialmente de alimentos in natura e de arroz (o estado responde por cerca de 70% da produção nacional). As projeções de PIB também certamente serão impactadas pela interrupção das atividades do estado, que representa 6% do PIB do país.

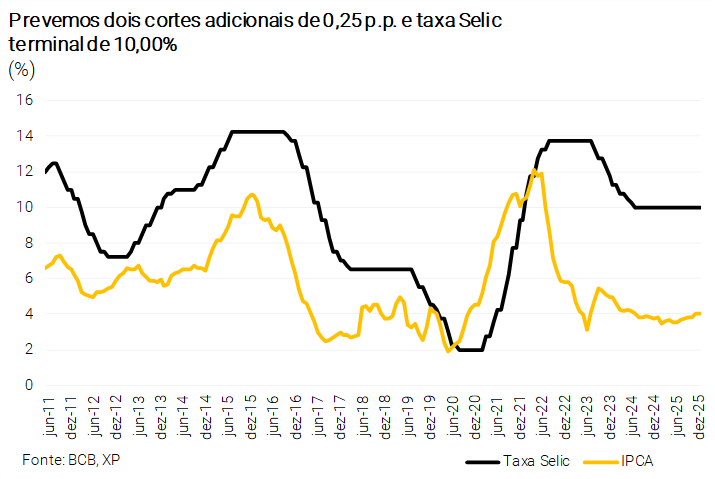

Copom reduz taxa de juros em 0,25 p.p. em decisão dividida

O comitê de política monetária do Banco Central do Brasil (Copom) reduziu a taxa Selic em 0,25 p.p., para 10,50%, como esperado por nós e pela maioria dos participantes de mercado. A decisão foi dividida, com os quatro diretores apontados pelo atual governo votando por corte 0,50 p.p.. O comunicado pós-reunião ressaltou que “o cenário global se mostra adverso” e que “o mercado de trabalho doméstico tem apresentado maior dinamismo do que o esperado”.

Diferente do que fez nas reuniões anteriores, o comitê não indicou quais serão seus próximos passos, mas salientou que deverá manter as taxas de juros em patamar contracionista por mais tempo e que focará na convergência da inflação para a meta de 3,0%. Olhando adiante, prevemos dois cortes adicionais de 0,25 p.p. e taxa Selic terminal de 10,00%. Veja a repercussão completa sobre a decisão e nossa live pós-Copom.

Inflação corrente segue bem-comportada. Expectativas para frente, no entanto, vêm subindo

A inflação medida pelo IPCA de abril subiu 0,38% em relação a março, ligeiramente acima das expectativas (XP e Consenso: 0,35%). Em 12 meses, o índice de inflação caiu de 3,93% em março para 3,69% em abril. O resultado indica que a inflação de curto prazo segue bem comportada, embora haja risco de uma reacelerção no segundo semestre em resposta ao aumento de custos (alimentos e commodities industriais) e à demanda interna aquecida.

Mantemos nossa previsão de 3,7% para o IPCA de 2024, embora atribuindo um viés de alta, dada a crise climática no estado do Rio Grande do Sul. Para 2025, prevemos IPCA em 4,0%.

Tarifa de Itaipu será reajustada em 15,3%, mas consumidor brasileiro será subsidiado

Após acordo selado entre os governos de Brasil e Paraguai, a tarifa da usina de Itaipu será reajustada em 15,3%. No entanto, isso não afetará as contas de energia elétrica, uma vez que a parte brasileira da companhia injetará US$ 900 milhões para compensar o reajuste. Dessa forma, o cenário segue em linha com o que imaginávamos, sem impacto sobre o IPCA.

Governo chega a acordo com Congresso sobre desoneração da folha

A imprensa noticiou que o governo chegou a um acordo sobre a desoneração da folha de pagamento de 17 setores, tema que passou, desde o final do ano passado, por projeto de lei, veto presidencial, medida provisória e liminar do STF. A proposta indica que a desoneração seguirá em sua totalidade este ano, e será gradualmente reduzida até 2028, quando os setores voltarão à mesma alíquota dos demais. Segundo o ministro da Fazenda, Fernando Haddad, o custo da desoneração do setor privado em 12 meses é de R$ 10 bilhões.

Resultado fiscal melhor do que o esperado em março, mas perspectiva de cumprimento da meta segue desafiadora

O setor público consolidado registrou superávit primário de R$ 1,2 bilhão em março, acima das expectativas. O resultado foi impulsionado pelo aumento nas transferências do governo central aos estados e das receitas dos estados no mês. Em 12 meses, no entanto, o resultado é de um déficit de R$252,9 bilhões, equivalente a 2,29% do PIB.

Para frente, esperamos que o governo federal tenha uma melhora moderada graças ao aumento de receitas, mas não o suficiente para atingir a meta de déficit zero. Também vemos desempenho melhor para os governos subnacionais, dado que o aumento das transferências recebidas do governo central e o aumento da alíquota geral do ICMS afetarão positivamente sua arrecadação tributária.

Gráfico da Semana

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da semana que vem

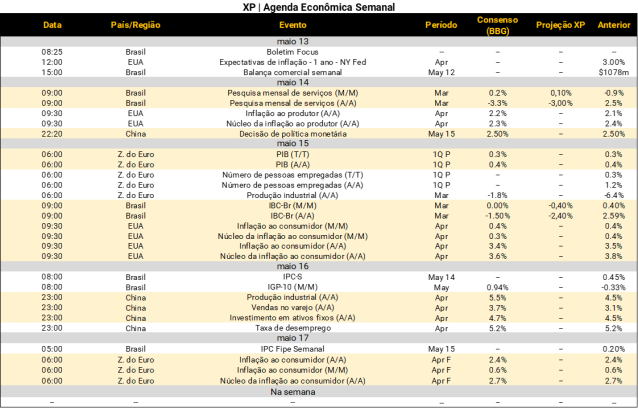

Na agenda internacional, teremos uma série de dados que podem influenciar a condução da política monetária em países desenvolvidos. Nos Estados Unidos, será importante a fala do presidente do Fed, Jerome Powell na 3a-feira. Em destaque, serão divulgados índices de preços de abril, incluindo inflação ao produtor (PPI) na 3ª-feira, e inflação ao consumidor (CPI) na 4ª-feira. Na zona do euro, será divulgada a geração liquida de empregos referente ao primeiro trimestre (4ª-feira) e a leitura final da inflação ao consumidor de abril (6ª-feira). A leitura preliminar registrou variação anual de 2,4%. No Reino Unido, dados do mercado de trabalho serão divulgados na 3ª-feira. Por ultimo, na China, indicadores de atividades de abril serão divulgados na 6ª-feira, incluindo vendas no varejo, produção industrial, e mercado de trabalho.

No Brasil, destaque para indicadores de atividade. O IBGE publicará os resultados do setor de serviços em março (3ª-feira), que devem mostrar virtual estabilidade do faturamento real em comparação a fevereiro. Além disso, o Banco Central divulgará sua proxy do PIB – Índice de Atividade Econômica – referente ao mesmo período (4ª-feira), para o qual estimamos queda moderada. Nossas projeções são apresentadas na tabela abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!