![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

- Os ativos de mercados emergentes apresentaram bom desempenho em 2025. Contudo, a deterioração fiscal nas economias avançadas mantém os juros de longo prazo em patamares elevados. Nos Estados Unidos, há pouco espaço para novos cortes de juros. Na China, a desaceleração da economia segue como fator de risco para as commodities. Além disso, a contínua incerteza geopolítica adiciona riscos negativos para a América Latina.

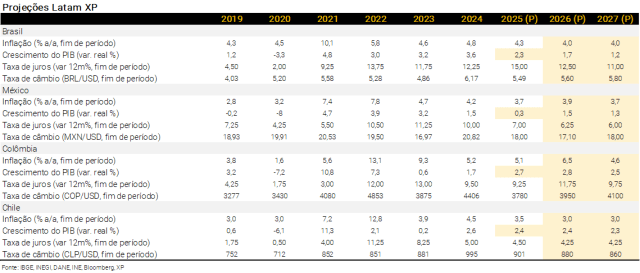

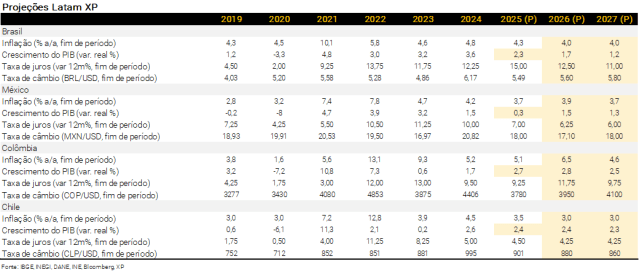

- No México, a inflação encerrou dentro do intervalo de tolerância da meta em 2025. Esperamos pressão temporária sobre os preços no início deste ano, na esteira do aumento dos impostos de importação. Apesar de breve, acreditamos que o banco central deve interromper o ciclo de corte de juros por algumas reuniões adiante, com retomada dos cortes em maio.

- Na Colômbia, o cenário prospectivo para a inflação se deteriorou após o reajuste de mais de 20% no salário mínimo de 2026. Elevamos nossa projeção de inflação deste ano de 4,8% para 6,5%. Ademais, esperamos que o banco central inicie um ciclo de alta de juros já em janeiro. A taxa básica deve encerrar o ano em 11,75%.

- No Chile, os riscos para os preços diminuíram. A inflação segue desacelerando, se aproximando da meta de 3%. O núcleo da inflação – que exclui itens com preços voláteis – também recuou para o menor nível em 18 meses. No entanto, a demanda mais forte adiante deve manter o banco central cauteloso. Ainda esperamos um último corte de 0,25 p.p. no meio deste ano, com a taxa de juros encerrando o ano em 4,25%.

- No Brasil, a atividade doméstica vem desacelerando de forma gradual, enquanto a inflação segue em trajetória de queda. Esse cenário deve permitir ao Banco Central iniciar um ciclo gradual de corte de juros, provavelmente em março. A autoridade monetária tende a seguir cautelosa, de forma a assegurar que a inflação corrente e as expectativas de médio prazo continuem em trajetória de convergência para a meta de 3,0%. Projetamos a taxa Selic em 12,50% no final deste ano.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Pano de Fundo global

Ambiente menos favorável adiante

Um bom ano para os ativos de mercados emergentes. 2025 foi marcado pelo recrudescimento de tensões geopolíticas. Apesar disso, a economia global teve desempenho sólido. Os riscos de recessão nos EUA (em função das tarifas de importação mais altas) e/ou na China (bolha imobiliária e elevado endividamento das famílias) não se materializaram. Ao mesmo tempo, a inflação continuou sob controle, permitindo que diversos bancos centrais cortassem juros.

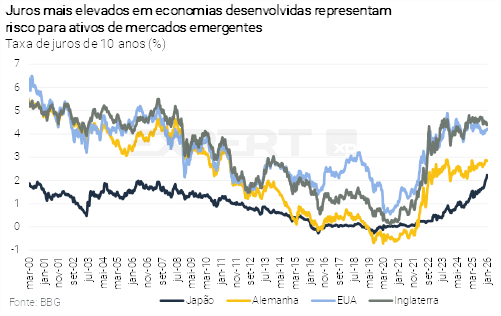

Contudo, incertezas permanecem altas. A deterioração fiscal em economias desenvolvidas deve limitar o espaço para novos estímulos monetários. Não se pode descartar, inclusive, aumento de juros na Europa e no Japão. Mais relevante do que as taxas de curto prazo, os juros longos devem seguir pressionados, refletindo a elevada necessidade de financiamento dessas economias.

Há pouco espaço para cortes adicionais de juros nos EUA. A atividade econômica e o mercado de trabalho estão arrefecendo, mas a inflação segue persistentemente acima da meta. Além disso, o setor de tecnologia deve impedir uma desaceleração mais acentuada da economia local. Logo, esperamos mais uma redução de juros neste trimestre, seguida de uma pausa prolongada.

Novo Presidente do Fed: volatilidade ou alívio? O Presidente Donald Trump deve anunciar em breve a próxima liderança do Federal Reserve (Fed, o banco central americano). O mercado teme a escolha de um nome menos técnico e mais político. Uma decisão populista colocaria em risco o papel do Fed como estabilizador e provedor de liquidez, além de afetar a credibilidade institucional dos EUA e pesar sobre o dólar. A escolha de um nome mais ortodoxo traria algum alívio para os preços dos ativos.

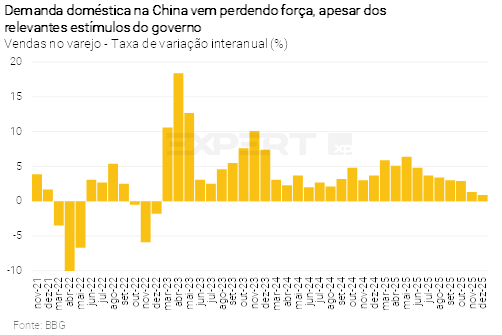

China e preços das commodities seguem como riscos relevantes. A economia chinesa vem perdendo tração, sobretudo devido à fraqueza da demanda doméstica. Uma nova rodada de estímulos parece provável, mas cresce o ceticismo do mercado quanto à sua eficácia. Caso o governo não consiga estabilizar a atividade, os preços internacionais das commodities podem ser impactados negativamente, afetando a América Latina.

Tensões geopolíticas renovadas. A incerteza global atingiu um novo patamar após a ação dos EUA na Venezuela e a intensificação das pressões relacionadas ao controle da Groenlândia. Além disso, não há perspectiva de resolução para o conflito entre Rússia e Ucrânia, e se observam novas manifestações no Irã. Será importante acompanhar os desdobramentos desses eventos, em especial devido aos seus potenciais impactos sobre as moedas de mercados emergentes e sobre os preços do petróleo.

Clique aqui para receber por e-mail os conteúdos de economia da XP

México

Pausa temporária no ciclo de cortes de juros

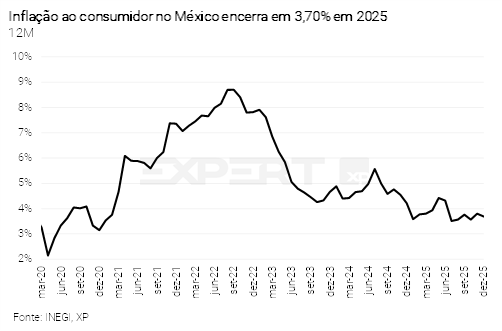

A inflação ao consumidor no México encerrou o ano dentro do intervalo de tolerância da meta, em 3,7%. Houve queda relevante nos preços de frutas e verduras, enquanto carnes e ovos apresentaram estabilidade após a volatilidade observada no início do ano. O núcleo da inflação – que exclui os itens com preços voláteis – também apresentou melhora na margem, encerrando em 4,3% em 2025. Apesar do resultado positivo, ainda é cedo para caracterizar uma melhora estrutural na dinâmica dos preços, especialmente diante das pressões adicionais esperadas no início de 2026 decorrentes da implementação de novos impostos indiretos e tarifas sobre bens.

A entrada em vigor de novos impostos de importação e o repasse gradual das tarifas sobre bens importados devem elevar o núcleo de inflação entre janeiro e março deste ano. Esse choque, no entanto, deve ser pontual e concentrado nos preços de bens, sendo parcialmente compensado pela continuidade da desaceleração da inflação de serviços. Dito isso, esperamos que a inflação permaneça dentro do intervalo de tolerância da meta na maior parte do ano, desde que o arrefecimento dos serviços se consolide. Projetamos inflação de 4,1% em 2026.

A atividade econômica segue fraca, apesar de alguma melhora no fim de 2025. O crescimento no quarto trimestre foi sustentado pela recuperação do setor de construção, associada a grandes obras e projetos de infraestrutura, além de sinais de retomada do investimento. A indústria de transformação registrou recuperação moderada, influenciada pelo desempenho das exportações, enquanto os serviços mostraram maior volatilidade. O emprego formal permanece fraco. Para 2026, projetamos crescimento do PIB de 1,5%, sustentado pelo setor externo e pelo investimento público, com riscos inclinados para baixo diante das incertezas em torno da renegociação do USMCA (acordo comercial da América do Norte).

No âmbito da política monetária, o banco central reduziu a taxa básica para 7,00% na reunião de dezembro e sinalizou uma interrupção no ciclo de flexibilização. A decisão refletiu a avaliação de que a inflação segue em trajetória de convergência, mas requer cautela diante dos choques temporários associados a impostos e tarifas. A sinalização foi reforçada pela ata e por declarações de membros do colegiado, que destacaram a necessidade de um período de observação para avaliar a ausência de efeitos de segunda ordem.

A comunicação do Banxico (banco central) indica que a pausa não representa o fim do ciclo de cortes. Ao contrário, os diretores enfatizaram que a flexibilização deve ser retomada de forma gradual ao longo de 2026, possivelmente com cortes não consecutivos, condicionados à evolução da inflação de bens e à consolidação da desaceleração dos serviços. Nesse contexto, a autoridade monetária adota uma postura paciente e dependente dos dados. Esperamos a manutenção da taxa básica nas próximas duas reuniões de política monetária. A partir desse ponto, o Banxico deve se sentir mais confortável para retomar o processo de flexibilização ao longo de 2026, de maneira gradual, levando-a a 6,25%, considerada a taxa de juros neutra.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Chile

Inflação em direção à meta

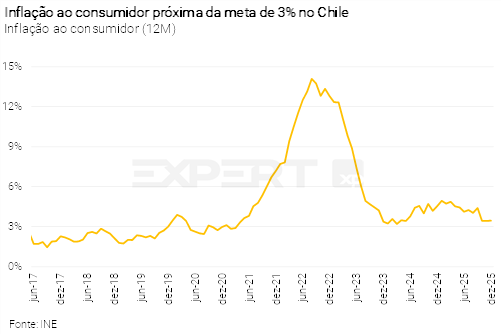

A inflação ao consumidor no Chile no ano passado foi de 3,5%, após mostrar comportamento benigno em dezembro. O resultado reforçou o processo de desinflação em curso e indicou redução adicional das pressões inflacionárias, em linha com a convergência da inflação à meta de 3% no curto prazo. O desempenho mais favorável refletiu sobretudo movimentos em preços de bens e energia elétrica, enquanto a inflação de serviços segue em patamar elevado, ainda que com sinais iniciais de moderação. Esperamos que a inflação encerre em 3,0% neste ano, em linha com a continuidade do processo de desinflação.

O banco central avaliou que os riscos inflacionários diminuíram no curto prazo, sustentados pelo repasse da apreciação cambial, pela moderação nos custos do trabalho e pela desaceleração do consumo privado. No horizonte de médio prazo, contudo, ainda é necessário cautela, na esteira de uma demanda doméstica um pouco mais fortes do que o previsto.

Por fim, a ata da última reunião de política monetária da autoridade indicou que a inflação está convergindo mais rápido do que o esperado para a meta de 3%. O comitê reconheceu que parte relevante da desinflação recente decorreu de preços de bens, na esteira da apreciação cambial ocorrida ao longo do ano. Dito isso, acreditamos que a autoridade siga cautelosa na condução da política monetária. Esperamos mais um corte de 0,25 p.p. ao longo do ano, com os juros básico encerrando em 4,25% neste ano.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Colômbia

Reajuste de 20% no salário mínimo altera dinâmica inflacionária

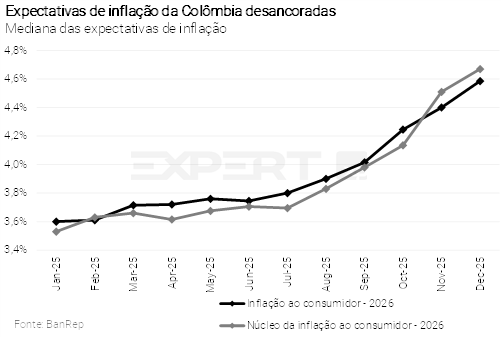

A inflação ao consumidor na Colômbia encerrou o ano passado em 5,1%, relativamente estável quando comparada aos 5,2% em 2024. Tarifas de energia mais baixas reduziram os preços de bens administrados, enquanto alimentos cederam com maior oferta agrícola e menores custos de produção. Em contraste, o núcleo de inflação, que exclui itens com preços voláteis, voltou a surpreender. Os preços de serviços registraram o maior nível desde agosto, refletindo rigidez associada a custos do trabalho e demanda doméstica firme em um ambiente de política fiscal expansionista. Apesar da apreciação cambial, os preços de bens aceleraram moderadamente, sustentados por demanda resiliente.

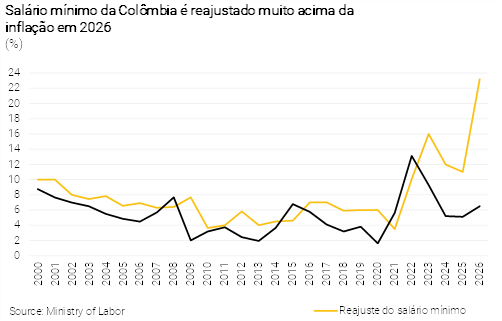

O reajuste de 23,2% do salário mínimo para 2026 passou a ser o principal choque inflacionário do horizonte relevante. O aumento ficou muito acima das sinalizações oficiais e do esperado pelo banco central (BanRep). O aumento do salário mínimo acima da inflação pressionará a inflação neste ano. O reajuste anunciado levou a uma revisão significativa da projeção de inflação para 2026, com risco elevado de desancoragem adicional das expectativas. Projetamos inflação de 6,5% neste ano.

As incertezas jurídicas em torno do decreto do salário mínimo adicionam ruído, mas não alteram o quadro de curto prazo. Existe precedente de anulação judicial, mas os processos tendem a ser longos e, quando concluídos, não produzem efeitos retroativos sobre salários ou pagamentos já realizados. Acreditamos ser baixa a probabilidade de suspensão provisória do decreto e de uma decisão ainda em 2026.

Na última reunião de política monetária, o banco central manteve a taxa de juros em 9,25%. A ata da reunião destacou a perda do ritmo do processo de desinflação, a elevação das expectativas e a política fiscal expansionista. O choque do salário mínimo foi explicitamente citado como risco altista adicional. Após o reajuste, agora esperamos início de um ciclo de alta de juros em janeiro. Acreditamos em altas acumuladas de 2,50 p.p., até que a taxa de juros básica atinja 11,75%.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Brasil

Foco nas reformas de 2027, em meio a curto prazo benigno

Leia o relatório detalhado sobre o que esperar para 2026 aqui.

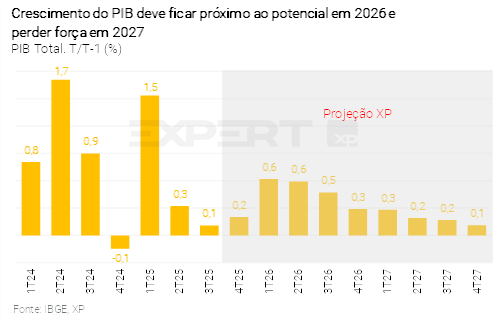

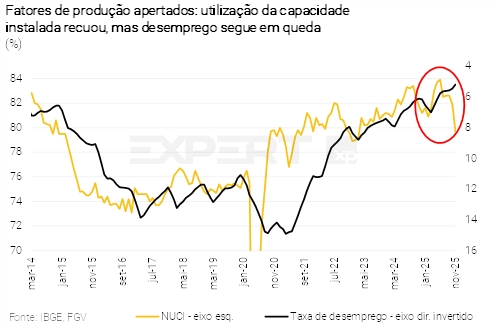

Impulsos de renda e crédito devem manter o PIB próximo ao potencial em 2026. O cenário de juros acima do patamar neutro não será revertido tão cedo. No entanto, medidas de estímulo devem sustentar a demanda doméstica, sobretudo o consumo. Entre elas, destacamos (I) a reforma do Imposto de Renda Pessoa Física, que ampliará a renda disponível às famílias; (II) programas governamentais voltados ao setor da construção, como o Novo Crédito Imobiliário e o Reforma Casa Brasil; e (III) a expansão do crédito direcionado PJ, puxada pelos bancos públicos. Além disso, prevemos aceleração das concessões do novo crédito consignado para trabalhadores do setor privado, as quais ficaram abaixo do esperado no último ano, e aumento expressivo dos investimentos de governos estaduais. Assim, mantemos nossa projeção de crescimento de 1,7% para o PIB de 2026, com riscos inclinados para cima.

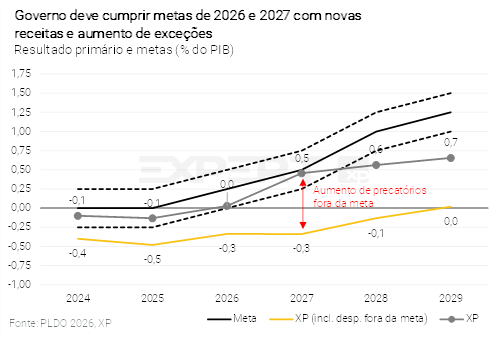

Na seara fiscal, meta mais próxima de ser atingida no ano que vem, mas despesas ainda precisam ser ajustadas. O Congresso fez modificações relevantes na lei orçamentária anual, ampliando as despesas discricionárias em detrimento das obrigatórias. Nesse sentido, identificamos que haverá necessidade de ajustes em despesas como benefícios previdenciários e BPC/LOAS, entre outras, que estão subestimadas. A despeito do cenário de relativa calmaria, as contas públicas continuam sendo um problema estrutural.

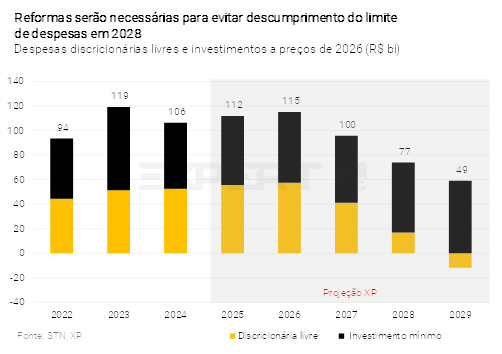

2027, o ano das reformas? Nosso cenário indica que, a partir de 2028, as despesas discricionárias atingirão um patamar muito baixo, a ponto de causar a descontinuidade da prestação de serviços públicos (shutdown). Em situações como essa, a regra fiscal tende a ser abandonada para acomodar novas despesas. Logo, qualquer governo que assumir em 2027 deve realizar reformas para reduzir despesas, caso queira manter o arcabouço fiscal, mas sua abrangência e magnitude implicam cenários distintos. Reformas mais robustas, que reduzam a vinculação e a indexação do orçamento, têm potencial para melhorar os resultados primários e reduzir o juro neutro, colocando o país em uma trajetória de crescimento sustentável. Reformas mais brandas, por outro lado, apenas postergam o problema, mantendo um equilíbrio com juros mais altos e pressão inflacionária. Por ora, a premissa de trabalho para nosso cenário base é de que medidas serão tomadas, mas não de forma suficiente para garantir a estabilização da dívida pública.

Com relação à taxa de câmbio, projetamos 5,60 reais por dólar para o final deste ano. A apreciação observada ao longo do ano passado refletiu, em grande medida, fatores globais. Olhando adiante, esperamos que incertezas fiscais e políticas locais culminem em maior volatilidade cambial. No ambiente internacional, a persistência de conflitos geopolíticos e comerciais, além de dúvidas sobre o espaço para cortes adicionais de juros pelo Fed, representam fatores de pressão.

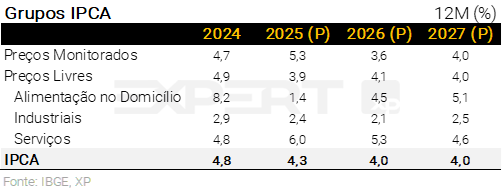

Nos preços, fundamentos apontam para inflação de bens industrializados baixa em 2026. Indicadores antecedentes sinalizam um cenário desinflacionário para bens industrializados, sobretudo nos primeiros meses do ano. Nos alimentos, a inflação segue moderada. A salvaguarda anunciada pela China, que instituiu uma alíquota proibitiva para as exportações de carnes brasileiras acima da quota estabelecida, reforça o cenário de preços baixos no mercado doméstico; não apenas de carne bovina, mas também de substitutos como carne de frango, carne suína e ovos. Os preços de bens monitorados também contribuirão para o cenário de desinflação este ano. Por sua vez, a inflação de serviços permanecerá elevada, na esteira do mercado de trabalho ainda aquecido – um dos principais fundamentos da inflação de serviços. Diante desse cenário, projetamos IPCA de 4,0% em 2026.

Política monetária: extensão do ciclo de cortes depende de reformas fiscais. Continuamos a projetar o início do ciclo de cortes de juros em março, com uma pausa para avaliação no segundo semestre. Esperamos cinco reduções consecutivas de 0,50 p.p., levando a taxa Selic para 12,50%. Em termos reais, o juro básico permaneceria em torno de 8,0%, acima do patamar que consideramos neutro, refletindo os desafios fiscais previstos para o próximo mandato presidencial.

Ajuste fiscal insuficiente tende a limitar cortes adicionais no ano que vem. Conforme descrito nas seções anteriores, nosso cenário assume que medidas do lado das despesas serão implementadas pelo próximo governo, mas de forma insuficiente para estabilizar a dívida pública. Nesse contexto, vemos espaço para o Banco Central retomar o ciclo de cortes de juros no próximo ano, porém de maneira limitada, dado que a política fiscal seguiria expansionista.