![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

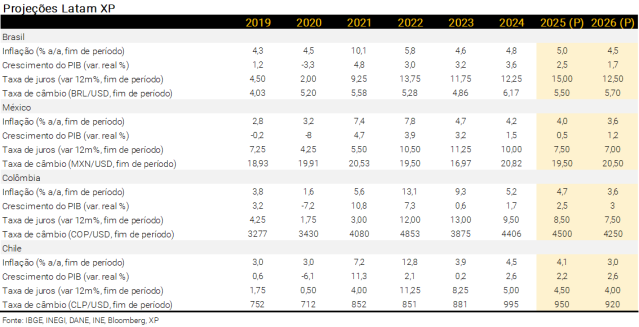

- No México, o núcleo da inflação registrou alta pelo 2º mês consecutivo. A economia não mostra sinais de recessão, mas de estagnação. Nesse contexto, o banco central interrompeu o ciclo de cortes de juros na última reunião e sinalizou abordagem mais dependente dos dados. Enquanto isso, persiste a incerteza em relação a um novo acordo comercial com os Estados Unidos. Projetamos a taxa de juros de referência em 7,50% ao final deste ano.

- Na Colômbia, apesar do cenário fiscal desafiador, a leitura benigna da inflação em junho deve permitir a retomada do ciclo de cortes de juros. Ainda assim, a extensão do ciclo dependerá da evolução do núcleo de inflação e da credibilidade da trajetória fiscal. Esperamos a taxa básica de juros em 8,50% ao final do ano.

- No Chile, o banco central manteve a taxa de juros na reunião de junho, mas sinalizou cortes graduais ao longo dos próximos trimestres. Esperamos que a autoridade retome o ciclo de cortes de juros com uma redução de 0,25 p.p. na reunião de julho. Ainda assim, a surpresa altista no núcleo da inflação, especialmente em serviços, justifica uma abordagem cautelosa por parte da autoridade. Esperamos a taxa básica de juros em 4,50% no final deste ano.

- No Brasil, revisamos nossa projeção para a taxa de câmbio de 5,80 para 5,50 reais por dólar ao final do ano. Considerando o câmbio mais apreciado, reduzimos nossa projeção de inflação. Domesticamente, o mercado de trabalho aquecido, as medidas de estímulo e o forte desempenho de setores menos sensíveis ao ciclo devem suavizar a desaceleração econômica. Com a melhora da inflação, o BCB deve ganhar confiança em sua estratégia de política monetária. Esperamos que o ciclo de cortes se inicie em janeiro.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Editorial

A incerteza em torno das tarifas dos Estados Unidos voltou à tona após uma série de anúncios recentes, potencialmente representando uma ameaça mais significativa à América Latina — uma região que anteriormente era vista como beneficiária relativa no contexto da guerra comercial global. O presidente Trump ameaçou impor uma tarifa de 50% sobre o Brasil, 30% sobre o México, 50% sobre as importações de cobre (afetando principalmente Chile e Peru), além de um adicional de 10% a qualquer país que “se alinhar às políticas antiamericanas do BRICS” — medida que afeta Brasil, que é membro do bloco, e a Colômbia, após sua recente decisão de aderir ao Novo Banco de Desenvolvimento do BRICS. Ainda assim, mantemos cautela quanto à real magnitude da disrupção causada por essas medidas, especialmente diante do precedente observado desde o Dia da Libertação, em que a escalada tarifária tem sido frequentemente utilizada mais como tática de negociação do que como mudança efetiva de política.

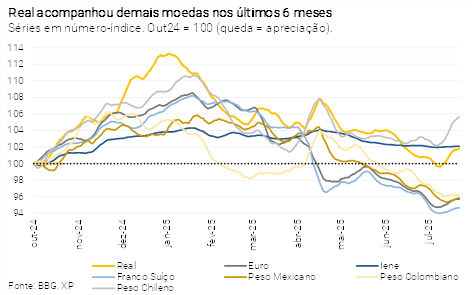

Apesar de uma leve recuperação neste mês, o dólar norte-americano permanece fraco. O jornal Financial Times reportou que “o dólar americano tem seu pior início de ano desde 1973”. O índice DXY – que mede o valor do dólar em relação a uma cesta de pares desenvolvidos – recuou cerca de 10% no acumulado do ano, um movimento significativo quando se trata da moeda mais relevante do mundo. A tendência persistiu independentemente das idas e vindas nas tarifas de Trump, dos conflitos geopolíticos e dos juros elevados dos títulos do Tesouro dos Estados Unidos, e tem sido crucial para a valorização das moedas latino-americanas (e de outras moedas emergentes) ao longo de 2025.

Nosso cenário base considera a estabilização do dólar nos próximos meses, à medida que incertezas políticas e geopolíticas gradualmente se dissipem. No entanto, os riscos permanecem elevados.

O Fed deve retomar o ciclo de cortes de juros no segundo semestre. Com o recuo da inflação e a desaceleração da atividade, o Fed (banco central dos Estados Unidos) provavelmente encontrará espaço para retomar – gradualmente – o ciclo de flexibilização monetária. O efeito inflacionário da elevação nas tarifas de importação consiste no principal risco. Assim, projetamos, no máximo, dois cortes de 0,25 p.p. até o final deste ano, com viés para ser menos. Eventual ciclo mais agressivo de redução de juros culminaria em desvalorização adicional do dólar, contrariando nossa hipótese central.

Clique aqui para receber por e-mail os conteúdos de economia da XP

México

Núcleo de inflação resiliente limita espaço para cortes adicionais

A inflação ao consumidor recuou de 4,42% em maio para 4,32% em junho, impulsionada por queda nos preços de frutas e vegetais. No entanto, o núcleo da inflação – que exclui itens com preços voláteis – acelerou de 4,04% para 4,24%, refletindo pressões em bens industrializados e serviços. A inflação de bens subiu apesar da valorização recente do peso mexicano. O movimento pode estar associado ao ambiente de incerteza com as tensões comerciais. Já a inflação de serviços segue resiliente, mesmo diante da atividade econômica mais fraca. As pressões são sustentadas por setores como alimentação fora do domicílio e passagens aéreas. A expectativa é de desaceleração gradual dos núcleos, em processo gradual. Revisamos nossa projeção de inflação de 3,7% para 4,0% em 2025.

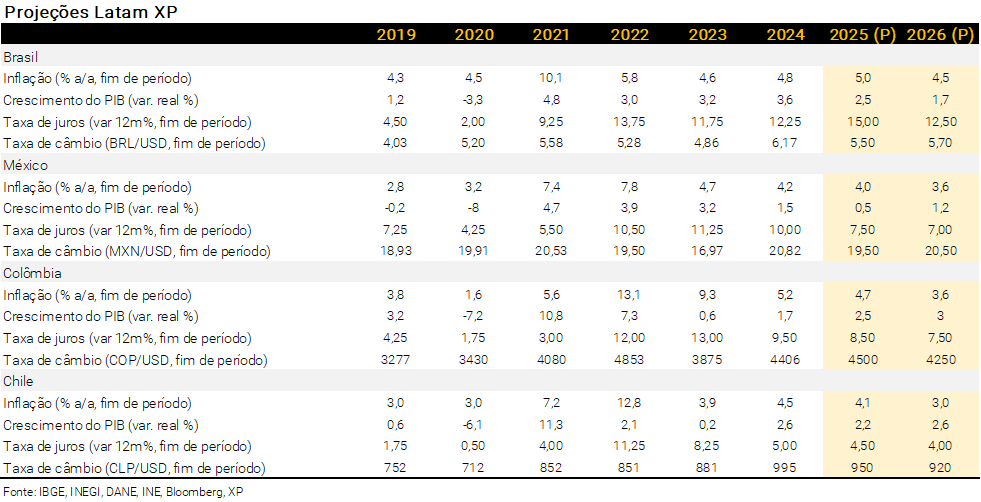

Na atividade econômica, os investimentos recuaram 1,7% entre março e abril, com queda expressiva na construção residencial e em máquinas e equipamentos. A piora nas expectativas devido à nova configuração do sistema judicial do México e ao cenário tarifário incerto pode levar a uma queda adicional no investimento adiante. Paralelamente, a geração de empregos formais encolheu 0,6% no trimestre móvel até junho ante o trimestre móvel até abril. Trata-se do pior desempenho da criação de empregos formais desde 2020.

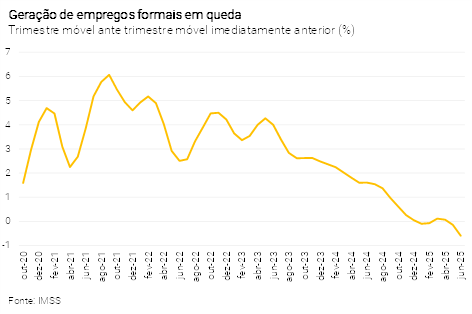

Por outro lado, as tarifas não afetaram a balança comercial como era esperado. As exportações, excluindo petróleo, avançaram 3,4% no trimestre móvel até maio ante o trimestre móvel até fevereiro, contrariando o impacto esperado das tarifas (tenha em mente que 80% das exportações do México são destinadas aos Estados Unidos). O movimento foi impulsionado por embarques antecipados e pela proteção oferecida pelo USMCA – acordo comercial entre México, Estados Unidos e Canadá. Revisamos nossa projeção para o crescimento do PIB deste ano de -0,3% para 0,5%.

No cenário externo, aumentou a pressão dos Estados Unidos sobre o México para combater o tráfico de fentanil. Em junho, autoridades americanas sancionaram três instituições financeiras mexicanas por suspeita de lavagem de dinheiro associada a cartéis, gerando riscos sistêmicos temporários no mercado local. Após negociações, o governo dos Estados Unidos concedeu prazo de 45 dias para adequações, e os riscos foram contidos. Além disso, Trump ameaçou impor tarifas de 30% às exportações mexicanas a partir de agosto, o que adiciona incerteza às discussões comerciais.

Apesar do aumento de ruídos externos, o peso mexicano manteve estabilidade e tende a seguir valorizado, refletindo o enfraquecimento global do dólar, fundamentos domésticos sólidos e diferencial de juros ainda atrativo. A moeda opera próxima de seu nível de equilíbrio estimado pelo Ministério da Fazenda (MXN 18,70) e pode chegar a MXN 18,00 no curto prazo.

Diante desse cenário, o banco central (Banxico) reduziu a taxa básica em 0,50 p.p. em sua última reunião de política monetária. A decisão foi dividida e o comunicado adotou tom mais cauteloso. A ata indicou mudança para postura dependente de dados. Um novo corte em agosto dependerá da leitura de inflação da primeira quinzena de julho. Caso o núcleo permaneça pressionado, a autoridade pode optar por pausar o ciclo. Ademais, o diferencial de juros com os Estados Unidos, hoje em patamar próximo ao mínimo histórico, pode limitar espaço para novos cortes enquanto o Fed mantém postura restritiva. Mantemos nossa projeção de taxa de juros de referência em 7,50% ao final deste ano.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Chile

Banco Central deve iniciar novo ciclo de cortes

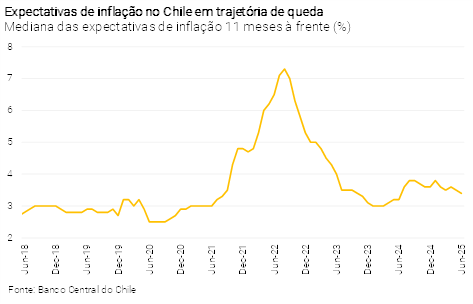

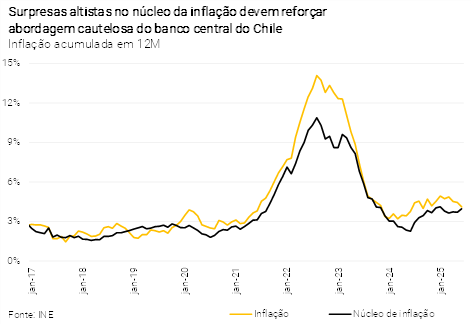

A inflação recuou de 4,4% para 4,1% em junho, abaixo das expectativas. O movimento foi explicado principalmente por itens voláteis, como alimentos. Os preços de energia também desaceleraram, com destaque para a normalização das tarifas de eletricidade. Em contrapartida, o núcleo da inflação – que exclui itens com preços voláteis – acelerou de 3,6% para 3,8%, com contribuição tanto de bens quanto de serviços. No caso dos serviços, a aceleração foi puxada por salários mais altos, após o reajuste de 3,6% no salário-mínimo em maio. Apesar disso, os núcleos seguem dentro da banda de tolerância e as expectativas inflacionárias permanecem ancoradas. Projetamos inflação de 4,1% ao final de 2025.

Na atividade econômica, o PIB do 1º trimestre cresceu 2,3% ante o mesmo período do ano passado, acima da projeção do banco central. A demanda doméstica continua se recuperando, com destaque para o consumo privado. O investimento ainda apresenta fraqueza, mas há sinais de estabilização. Projetamos crescimento de 2,2% para o PIB de 2025, ante expansão de 2,6% registrada em 2024.

Diante desse cenário, o banco central (BCCh) manteve a taxa de juros em 5,0% na reunião de junho, mas sinalizou cortes graduais ao longo dos próximos trimestres. Esperamos que o BCCh retome o ciclo de cortes de juros com uma redução de 0,25 p.p. na reunião de julho. Ainda assim, a surpresa altista no núcleo da inflação, especialmente em serviços, justifica uma abordagem cautelosa por parte da autoridade. Esperamos a taxa básica de juros em 4,5% no final deste ano.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Colômbia

Desinflação abre espaço para corte de juros, mas cenário fiscal segue como principal risco

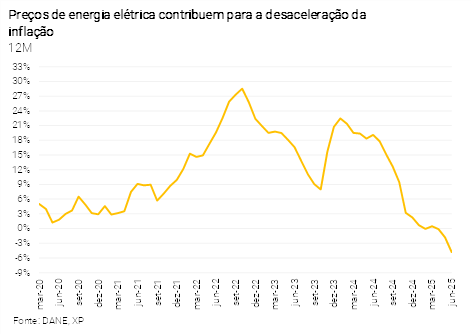

A inflação ao consumidor caiu de 5,05% em maio para 4,83% em junho, abaixo das expectativas. O principal vetor de alívio foi a queda dos preços administrados – com destaque para as tarifas de energia elétrica – e preços de alimentos perecíveis. Por sua vez, o núcleo da inflação – que exclui itens com preços voláteis – segue pressionado. A inflação subjacente permaneceu em 4,77%, com alta marginal de bens e desaceleração de serviços, que ainda operam em níveis elevados. Ainda, a média móvel de 3 meses dessazonalizada e anualizada do núcleo da inflação está em 5,2%, sinalizando uma convergência ainda lenta em direção à meta de 3%. Projetamos inflação em 4,7% em 2025.

Indicadores do mercado de trabalho e da atividade econômica com desempenho positivo. Os dados recentes indicam melhora na demanda doméstica, que vem se fortalecendo desde o início do ano. O desempenho positivo deveu-se majoritariamente ao resultado favorável do consumo doméstico. Projetamos crescimento de 2,5% para o PIB de 2025, ante expansão de 1,7% registrada em 2024.

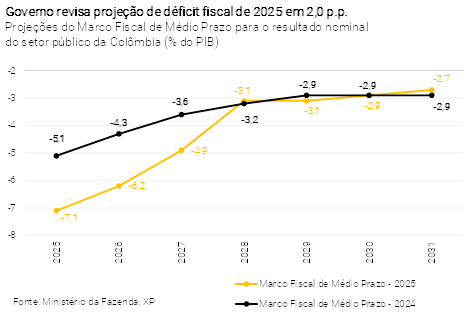

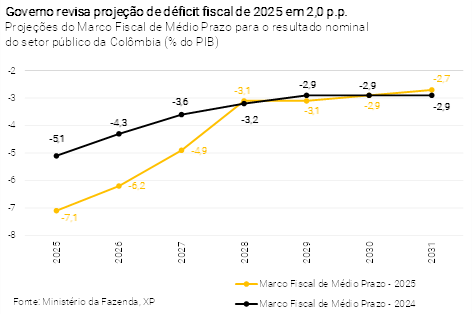

O Marco Fiscal de Médio Prazo – documento divulgado anualmente pelo governo com as projeções de receitas, despesas e metas fiscais para os próximos anos –confirmou a deterioração das contas públicas. A cláusula de escape da regra fiscal foi acionada por três anos. As metas de superávit primário a partir de 2028 parecem pouco realistas, o que aumenta o risco de revisão da própria regra fiscal. Nesse contexto, duas agências rebaixaram a nota de crédito soberano da Colômbia. A Moody’s reduziu o rating para Baa3, com perspectiva estável, e a S&P rebaixou para BB, com perspectiva negativa. A Fitch deve seguir na mesma direção. O risco fiscal elevado já era precificado pelos mercados, mas o movimento reforça a percepção de fragilidade institucional no cumprimento da âncora fiscal.

Apesar do cenário fiscal desafiador, a leitura benigna da inflação em junho deve permitir a retomada do ciclo de cortes de juros. Esperamos que o banco central corte os juros em 0,25 p.p. na reunião de julho. Ainda assim, a continuidade do ciclo dependerá da evolução do núcleo de inflação, da credibilidade da trajetória fiscal e da capacidade de o governo apresentar medidas concretas de consolidação. Esperamos a taxa básica de juros em 8,50% ao final do ano.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Brasil

Câmbio alivia inflação e reduz pressão sobre BC

Leia o relatório detalhado sobre as projeções econômicas do Brasil aqui.

Taxa de câmbio brasileira segue enfraquecimento do dólar. No primeiro semestre deste ano, a taxa de câmbio se apreciou em cerca de 11%, chegando a atingir níveis ligeiramente inferiores a 5,50 reais por dólar. Nossa moeda acompanhou o movimento de pares emergentes, na esteira da depreciação do dólar norte-americano. Domesticamente, avaliamos que dois elementos contribuíram para a apreciação do real: a expectativa de reformas fiscais a partir de 2027 e a postura rápida e incisiva do Banco Central no ciclo de alta de juros. Acreditamos que esse cenário permanecerá. Assim, projetamos taxa de câmbio de 5,50 reais por dólar no final deste ano.

No entanto, riscos persistem. Do lado externo, é possível haver alguma reversão na desvalorização global do dólar se as incertezas geopolíticas voltarem a se intensificar. No Brasil, riscos fiscais podem tornar a dinâmica da dívida pública insustentável. Ademais, o balanço de pagamentos não está tão saudável como no passado recente e uma guerra comercial com os Estados Unidos é um risco relevante.

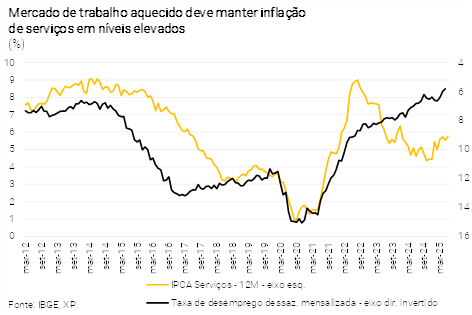

Domesticamente, o mercado de trabalho segue aquecido, em meio a sinais de desaceleração gradual na produção e no consumo. A taxa de desemprego atingiu 5,8% em maio, o menor patamar da série de dados oficial, iniciada em 2012. Por sua vez, as concessões com recursos livres – tanto para empresas quanto para famílias – perderam ímpeto nos últimos meses, embora permaneçam em níveis elevados. A solidez do mercado de trabalho e o impacto de medidas governamentais de estímulo – que ainda não apareceu de forma relevante nos dados correntes – devem impedir uma reversão brusca na atividade doméstica. Continuamos a projetar crescimento de 2,5% para o PIB de 2025.

Com relação às contas públicas, o resultado primário atingiu R$ 32,2 bilhões entre janeiro e maio, o melhor resultado desde 2022 – mas esconde um represamento do lado da despesa, que será corrigido no segundo semestre, devolvendo o saldo para o campo negativo. Acreditamos que será possível atingir o limite inferior da meta de resultado primário em 2025. Nossa avaliação é baseada em três fatores: i) a arrecadação tributária desacelerou, mas continua em nível elevado; ii) receitas extraordinárias adicionais, como dividendos de empresas estatais e leilões de campos de petróleo, podem ser utilizadas; e iii) execução mais fraca de despesas, principalmente com pessoal, encargos sociais e discricionárias.

Arcabouço fiscal sob pressão no próximo ano. A elevação das despesas com benefícios previdenciários e BPC/LOAS decorrente da redução da fila de pedidos, e a necessidade de se incluir no orçamento despesas com o programa “Pé-de-meia” já demandam um bloqueio de R$ 10 bilhões em relação às despesas discricionárias do Projeto de Lei de Diretrizes Orçamentárias (PLDO) de 2026. Um eventual aumento do custo do programa “Vale-Gás” e do “Bolsa-Família” pela inflação do período, podem inviabilizar o limite de despesas já no próximo ano. Em todos os cenários, vemos uma forte pressão sobre as despesas discricionárias, que devem atingir o menor nível desde 2023.

Nos preços, a inflação de curto prazo mostrou alívioconcentrado nos alimentos e bens industrializados. A inflação ao atacado (IPA) acumulou deflação de 3% nos últimos seis meses. Assim, o cenário prospectivo de preços ao consumidor ficou mais benigno do que projetávamos. Considerando a taxa de câmbio mais apreciada, projetamos preços menos pressionados para bens industrializados no segundo semestre, especialmente em bens duráveis.Por outro lado, apesar do alívio recente, os fundamentos para a inflação de serviços – emprego, renda, expectativas – não sugerem uma queda persistente e disseminada à frente. Diante desse cenário, projetamos a inflação de 2025 em 5,0%.

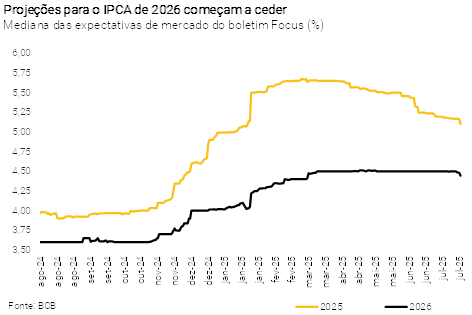

À medida que o cenário de real mais forte e IPCA mais baixo se materialize, as expectativas de inflação para 2026 devem começar a ceder – como já ocorre para 2025. Assim, o BCB deve gradualmente ganhar confiança de que o esforço da política monetária está surtindo efeito.

O principal risco para a convergência da inflação é o hiato do produto, que deve continuar apertado. Há alguns sinais de desaceleração, mas ainda insuficientes, em nossa avaliação. Ainda assim, diante da melhora na inflação de curto prazo, acreditamos que o primeiro corte de juros ocorrerá em janeiro. Dito isso, mantivemos nossa projeção de taxa Selic em 12,50% ao final de 2026 (após cinco cortes consecutivos de 0,50 p.p.).

Avanços adicionais são necessários para que a política monetária se aproxime do nível neutro. Para que a taxa Selic se aproxime do patamar de juro neutro – estimamos em cerca de 5,5% em termos reais – será necessário observar maior progresso no reequilíbrio da oferta e demanda da economia e, principalmente, em reformas fiscais que tornem a trajetória da dívida pública mais sustentável a partir de 2027.