![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

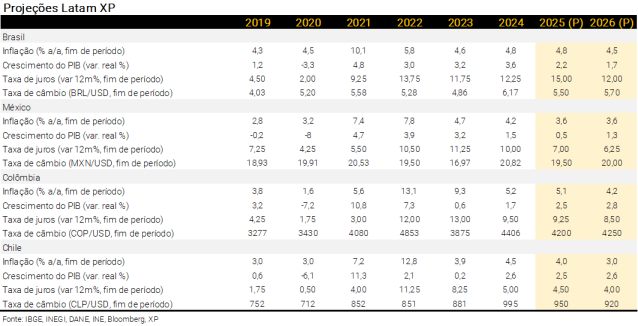

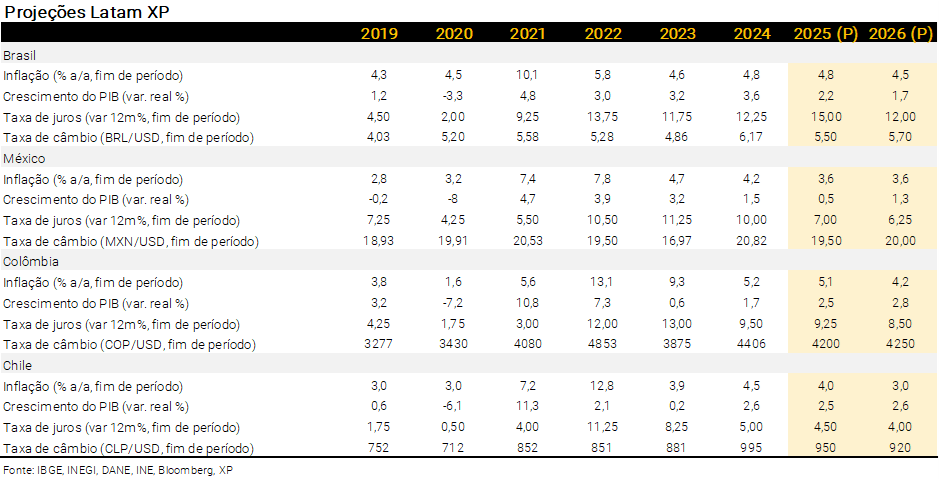

- A economia global tem sido favorável aos mercados emergentes. O crescimento desacelerou, mas segue firme nos Estados Unidos e na China. O Fed retomou o ciclo de corte de juros neste mês, o que beneficia as moedas latino-americanas.

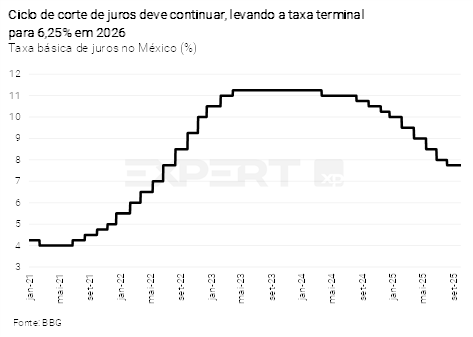

- No México, a inflação avançou marginalmente em agosto. Esperamos que o Banxico acompanhe o ritmo de corte de juros do Fed. Com a inflação próxima da meta, ausência de pressões relevantes de demanda e a moeda em valorização, mantemos a projeção de corte de 0,25 p.p. na taxa de juros básica até maio de 2026, levando-a ao nível terminal de 6,25%.

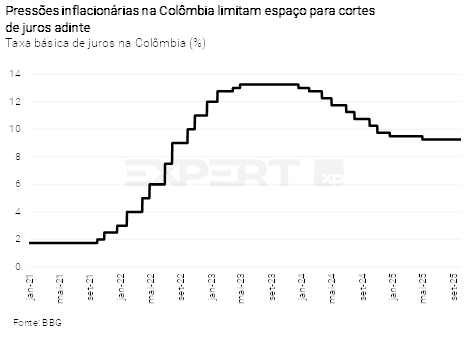

- Na Colômbia, a inflação ao consumidor acelerou em julho, reforçando a postura cautelosa da autoridade monetária. Preocupações com a inflação corrente em alta, expectativas de inflação acima da meta e impulso fiscal positivo exigem cautela do banco central. Desse modo, não esperamos cortes adicionais de juros neste ano. Para o ano que vem, mantemos a expectativa de taxa terminal de 8,50%.

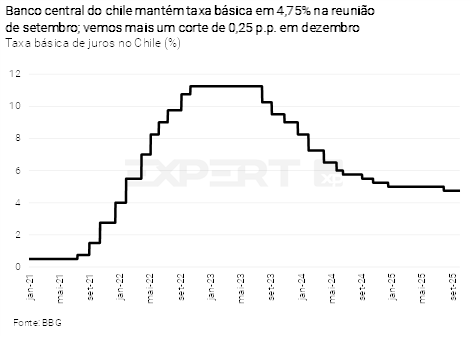

- No Chile, a inflação desacelerou para 4,0%, bem abaixo das expectativas. Na reunião de setembro, o banco central do Chile (BCCh) manteve unanimemente a taxa básica de juros em 4,75%. A autoridade destacou riscos altistas para a inflação, ressaltando a necessidade de “esperar para ver” antes de retomar o ciclo de cortes. Projetamos que a retomada será em dezembro, quando a taxa de juros básica ficará em 4,50%.

- No Brasil, o cenário de desaceleração (heterogênea entre os setores) está mais evidente. Com o fortalecimento do real e a desaceleração da atividade econômica, o quadro inflacionário de curto prazo melhorou. Mesmo assim, ainda é cedo para discutir cortes de juros. O BC continua enfatizando que a taxa Selic deve seguir inalterada por “período bastante prolongado”. Projetamos cortes graduais de juros a partir de janeiro, com a taxa básica atingindo 12,00% no final de 2026.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Pano de Fundo global

Fed retoma ciclo de cortes de juros

O desempenho da economia global tem sido favorável aos mercados emergentes. O crescimento desacelerou, mas segue firme nos EUA e na China. A inflação tem se mostrado benigna, sem sinais relevantes (até agora) de repasse da alta das tarifas comerciais. Os preços das commodities estão virtualmente estáveis há algum tempo.

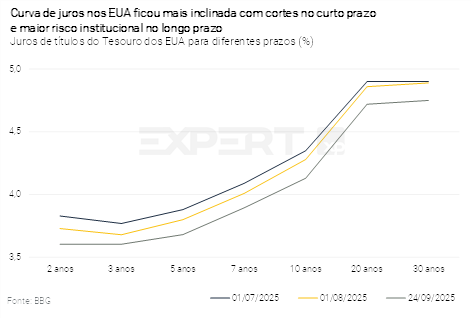

Fed retoma ciclo de corte de juros. O banco central dos Estados Unidos cortou sua taxa básica de juros em 0,25 p.p., para o intervalo entre 4,00% e 4,25%. A nosso ver, o Fed está mais preocupado com o mercado de trabalho do que com a dinâmica da inflação. Na coletiva de imprensa após a decisão, a fala do presidente da autoridade, Jerome Powell, foi interpretada como dura. Powell afirmou que as decisões de política monetária serão tomadas “reunião por reunião” e classificou o corte de juros como uma “gestão de risco”, afirmando não ser óbvio o que o banco central fará adiante. O mercado segue projetando mais dois cortes nos juros neste ano. Trata-se de um movimento positivo para países emergentes.

Tensões geopolíticas continuarão a ser um risco para os mercados. Apesar do bom momento econômico e dos mercados, o risco geopolítico segue elevado. É difícil imaginar que a “guerra comercial” não impactará a economia em algum momento. As tensões militares na Ucrânia e no Oriente Médio seguem sem solução. Esse ambiente mantém a volatilidade dos mercados elevada e pode deflagrar, a qualquer instante, uma nova rodada de aversão global ao risco.

O avanço do governo sobre o Fed. Outro risco relevante a ser monitorado são os movimentos do Presidente Donald Trump contra o Fed. O capítulo mais recente foi a tentativa de demissão da Diretora Lisa Cook. Misturar política com gestão de política monetária é arriscado em qualquer lugar — ainda mais na maior economia do mundo, com um dos bancos centrais historicamente mais críveis do planeta. Isso poderia levar a uma nova desvalorização do dólar, mas o impacto sobre os ativos de países emergentes dependeria do grau de aversão ao risco.

Clique aqui para receber por e-mail os conteúdos de economia da XP

México

Condições favoráveis para a continuidade do ciclo de cortes

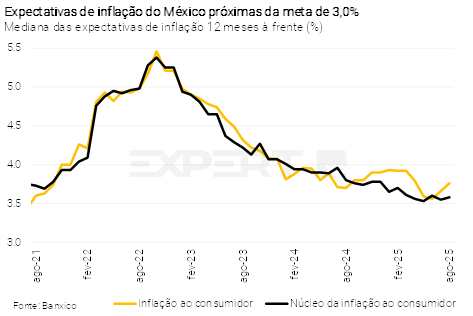

A inflação ao consumidor avançou marginalmente em agosto, de 3,51% para 3,57%. O movimento foi impulsionado por itens mais voláteis, enquanto o núcleo permaneceu em 4,23%. A inflação de bens voltou a superar 4,0%, influenciada por choques nos preços de alimentos, enquanto os serviços seguem em desaceleração gradual, com pressões concentradas em itens específicos. Esperamos relativa estabilidade nos preços até o final do ano, até a inflação encerrar em 3,6%.

Na atividade, a produção industrial registrou contração de 1,2% em julho ante junho, bem abaixo das expectativas. Com o resultado, ajustamos nossa projeção do PIB do 3º trimestre para -0,4% com relação ao 2º trimestre. A indústria de transformação foi afetada pela menor demanda dos Estados Unidos, embora alguns setores exportadores, como os de eletrônicos e automotivos possam se beneficiar do ambiente comercial ainda favorável no âmbito do USMCA (acordo de livre comércio entre Estados Unidos, México e Canadá). Mantemos nossa projeção de PIB em 0,5% em 2025.

No campo fiscal, o orçamento de 2026 aponta déficit nominal de 3,6% do PIB, com deterioração das receitas de petróleo e dependência elevada da Pemex, cuja produção segue aquém das metas. Segundo as projeções do governo, a dívida deve atingir 52,3% do PIB em 2025 e estabilizar em 2026, cenário que consideramos otimista. Medidas tributárias previstas para refrigerantes, cigarros e apostas podem adicionar 0,23 p.p. à inflação em 2026, mas o impacto tende a ser temporário.

O Banxico deve seguir com cortes de 0,25 p.p. por reunião até maio de 2026, levando a taxa terminal para 6,25%. Com a inflação próxima da meta, ausência de pressões relevantes de demanda e a moeda em valorização, mantemos a projeção de corte de 0,25 p.p. em setembro, seguido de outros dois cortes em novembro e dezembro. Acreditamos que, enquanto a inflação de serviços continuar sua trajetória benigna, e os preços de bens seguirem relativamente estáveis, o banco central deve manter a postura favorável a cortes.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Chile

Banco central segue cauteloso

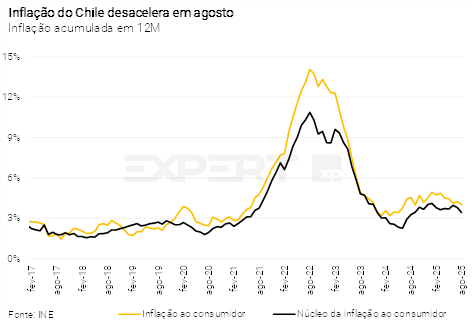

A inflação desacelerou de 4,3% em julho para 4,0% em agosto. O resultado veio bem abaixo das expectativas e refletiu principalmente a queda dos preços de combustíveis. O núcleo de inflação – que exclui itens com preços voláteis – interrompeu a tendência de aceleração observada até julho. A inflação de bens teve leve avanço, provavelmente refletindo os efeitos da depreciação cambial desde meados de 2025. Por sua vez, a inflação de serviços perdeu força, atenuando preocupações sobre pressões vindas dos salários. Projetamos inflação em 4,0% para o final de 2025.

A atividade doméstica segue resiliente, com crescimento da demanda acima das estimativas no 2º trimestre, impulsionado por investimento em máquinas e equipamentos e consumo privado sólido. O mercado de trabalho, por sua vez, apresenta sinais mistos. A taxa de desemprego caiu na última leitura, revertendo deterioração recente, e os rendimentos seguem crescendo de forma robusta. No entanto, a criação líquida de empregos segue fraca. Projetamos o PIB deste ano em 2,5%, ante expansão de 2,6% registrada em 2024.

Mantemos a expectativa de mais um corte de juros neste ano. O banco central do Chile (BCCh) manteve a taxa básica em 4,75% na reunião de política monetária de setembro, em decisão unânime. A autoridade trouxe tom mais cauteloso, retirando a sinalização anterior de cortes graduais até que o juro alcance o nível neutro. O BCCh destacou riscos altistas para a inflação, ressaltando a necessidade de “esperar para ver” antes de retomar o ciclo de cortes. Projetamos que o BCCh retome o ciclo de corte de juros em dezembro, quando a taxa de juros básica se encerrará em 4,50%.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Colômbia

Riscos crescentes de inflação limitam espaço para cortes de juros adiante

A inflação ao consumidor acelerou de 4,90% em julho para 5,10% em agosto, pressionada principalmente por alimentos perecíveis, devido à greve de agricultores, que bloqueou estradas e interrompeu o fornecimento de bens aos consumidores. O núcleo de inflação – que exclui itens com preços voláteis – subiu levemente de 4,79% para 4,82%, próxima deste patamar pelo 3º mês consecutivo. A média móvel de 3 meses dessazonalizada e anualizada dos núcleos de inflação – um indicativo de tendência –seguem bem acima da meta de inflação de 3,0%. Projetamos inflação de 5,1% para o final de 2025.

A atividade econômica manteve desempenho positivo no 2º trimestre. O PIB cresceu 2,1% ante o mesmo período do ano anterior, acima das projeções. A demanda doméstica avançou 4,1%, registrando o 4º trimestre consecutivo de alta acima dos 4%. A robustez da demanda, no entanto, eleva os riscos inflacionários adiante. Projetamos crescimento de 2,5% para o PIB de 2025, acima da expansão de 1,7% registrada em 2024.

O banco central da Colômbia manteve a taxa de juros em 9,25% em setembro e sinalizou postura mais cautelosa. A decisão reflete preocupações com a inflação corrente pressionada, expectativas de inflação acima da meta e impulso fiscal positivo. Revisamos nossa projeção para a taxa de juros ao final de 2025. Não esperamos cortes adicionais neste ano. Para o ano que vem, mantemos a expectativa de taxa terminal de 8,50%.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Brasil

Desaceleração temporária, inflação persistente

Leia o relatório detalhado sobre as projeções econômicas do Brasil aqui.

A taxa de câmbio apreciou para as cercanias de 5,25 reais por dólar recentemente. O início do ciclo de flexibilização monetária nos Estados Unidos e os juros altos no Brasil dão suporte a esse movimento. Há riscos para os dois lados adiante, a ingerência da Casa Branca sobre o Fed pode gerar nova rodada de desvalorização do dólar a nível global. Contudo, o efeito nas moedas emergentes dependerá da magnitude de aversão ao risco da possível intervenção sobre o banco central americano. Domesticamente, o risco fiscal segue relevante, e os números do balanço de pagamentos não estão confortáveis. Nossa projeção de taxa de câmbio em 5,50 reais por dólar ao final de 2025 possui viés de baixa.

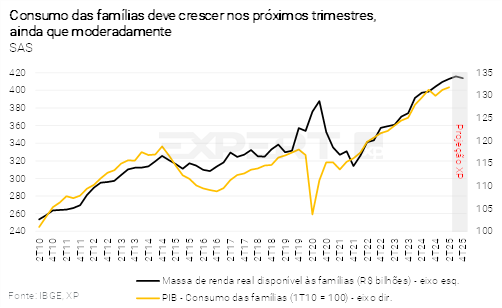

PIB perde fôlego em meio ao arrefecimento da demanda doméstica. Os setores mais sensíveis à política monetária vêm enfraquecendo. As concessões de crédito recuaram nos últimos meses, tanto a empresas quanto a famílias, em linha com a elevação dos juros e do comprometimento de renda com o serviço das dívidas. No entanto, há fatores de sustentação à atividade doméstica nos próximos trimestres. A taxa de desemprego vem renovando as mínimas históricas e a renda do trabalho cresce continuamente. Ademais, as transferências fiscais permanecem em níveis elevados. Projetamos crescimento de 2,2% para o PIB de 2025.

Com relação às contas públicas, acreditamos que o governo cumprirá a meta neste e no próximo ano. O Orçamento para 2026 indica ser factível o cumprimento do limite inferior da meta formal de resultado primário, com R$ 110,8 bilhões em receitas adicionais. A nosso ver, as premissas do governo são otimistas no que diz respeito à realização das receitas. Mesmo assim, consideramos que o governo honre as metas de despesa e resultado primário para o próximo ano.

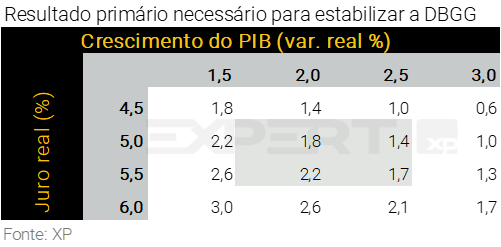

Apesar de cumprir metas, governo não conseguirá estabilizar a dívida. A trajetória da dívida é altista. Reformas fiscais são chave para reversão da tendência. Mesmo supondo um cenário com taxas de juros reais mais baixas do que as atuais (por exemplo, 5,0%) e crescimento econômico potencial mais alto (2,5%), o governo ainda precisaria de um superávit primário de 1,4% do PIB para estabilizar a dívida pública. Isso representa um esforço adicional de quase 2 p.p. do PIB, partindo dos atuais resultados fiscais, o que mostra o tamanho do desafio para os próximos anos.

Inflação corrente melhorou, mas segue distante da meta. O processo recente de desinflação pode ser atribuído ao enfraquecimento do dólar, safras de alimentos robustas e clima favorável para itens in natura. Preços de bens industrializados seguirão bem-comportados neste e no próximo ano. A apreciação cambial continua aliviando a pressão sobre os preços de bens duráveis e semiduráveis, ainda que em menor intensidade. Os preços de importação permanecem em território negativo, refletindo os impactos secundários da “guerra comercial” entre Estados Unidos e as demais nações.

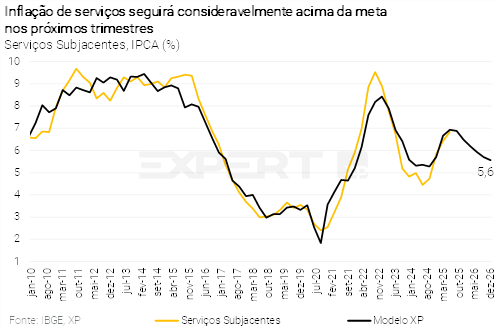

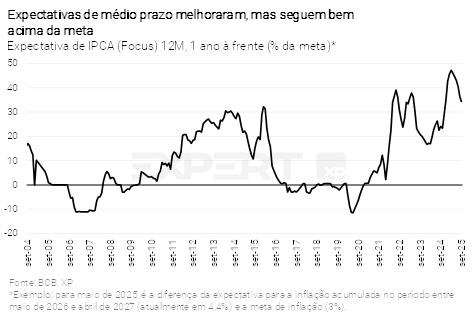

Por outro lado, a inflação de serviços seguirá pressionada pelo mercado de trabalho aquecido. A taxa de desemprego permanece nas mínimas históricas e os rendimentos reais estão em trajetória ascendente. Apesar de alguma desaceleração da atividade econômica geral, o mercado de trabalho continuará apertado e o salário mínimo apresentará ganhos relevantes acima da inflação. Além disso, as expectativas de inflação devem ceder, mas não o suficiente para garantir a convergência da inflação do grupo em direção à meta. Com tudo considerado, projetamos alta de 4,8% para o IPCA de 2025.

O balanço de riscos para a inflação melhorou recentemente, mas ainda parece cedo para discutir cortes de juros. O Copom manteve a taxa Selic em 15,00%, como amplamente esperado. A autoridade afirmou que “seguirá vigilante, avaliando se a manutenção do nível corrente da taxa de juros por período bastante prolongado é suficiente para assegurar a convergência da inflação à meta [de 3%]”. A comunicação do Banco Central sugere que um ciclo de corte de juros é bastante improvável neste ano. Acreditamos que o cenário de melhora inflacionária deve se consolidar à frente, permitindo uma política monetária menos restritiva no ano que vem. Continuamos a projetar um ciclo gradual de corte de juros a partir de janeiro, com a Selic atingindo 12,00% após seis cortes consecutivos de 0,50 p.p..