![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

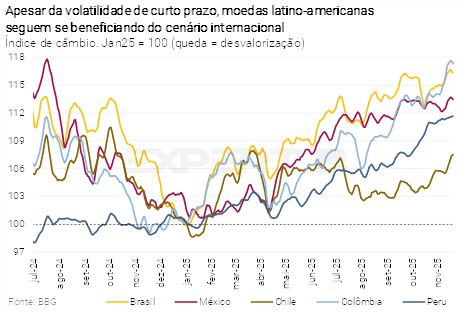

- O cenário global de curto prazo continua positivo para mercados emergentes. Esperamos que o Fed volte a cortar sua taxa básica de juros em dezembro. Os riscos institucionais e geopolíticos, contudo, permanecem. O Fed pode frustrar as expectativas, fortalecer o dólar globalmente e pressionar ativos das economias latino-americanas.

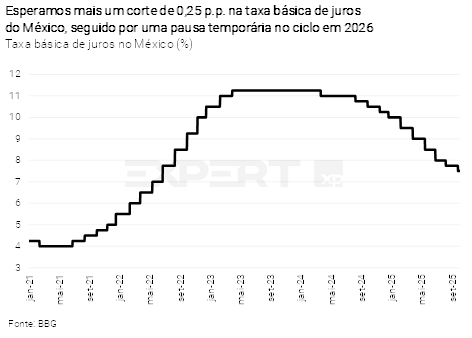

- No México, a inflação ao consumidor recuou em outubro, refletindo a queda em preços mais voláteis, enquanto o componente subjacente resiste ao processo desinflacionário. Esperamos que o banco central local realize novo corte na taxa básica de juros na reunião de dezembro, para 7,00%. Para o ano que vem, prevemos uma pausa temporária no ciclo a partir do 1º trimestre. O processo de desinflação segue frágil, há riscos altistas nos preços advindos de novos impostos, e incertezas sobre a trajetória do Fed devem influenciar nas decisões sobre a política monetária mexicana.

- Na Colômbia, o banco central manteve a taxa de juros em 9,25% em sua última reunião. No entanto, esperamos um ciclo de aperto monetário adiante. A inflação corrente e as expectativas estão em alta e a demanda doméstica segue robusta, puxada pela expansão fiscal. Ademais, projetamos aumento entre 10% e 12% no salário-mínimo em 2026. Portanto, projetamos a taxa básica de juros em 9,25% ao final deste ano e 9,75% ao final do ano que vem.

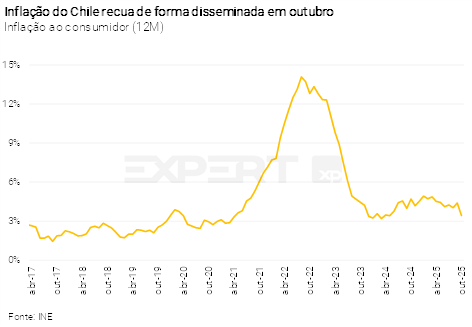

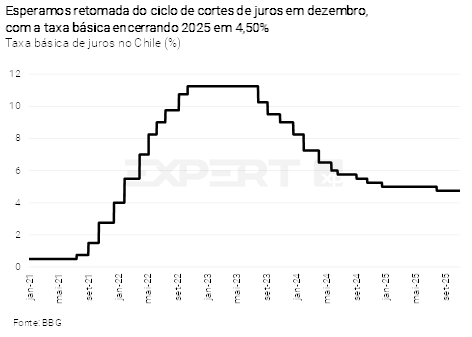

- No Chile, a inflação de outubro veio abaixo das expectativas, movimento que foi disseminado entre os principais componentes. O indicador deve aliviar as preocupações recentes da autoridade monetária sobre o processo de desinflação. Esperamos que o banco central retome o ciclo de corte de juros na reunião de dezembro, levando a taxa básica para 4,50%.

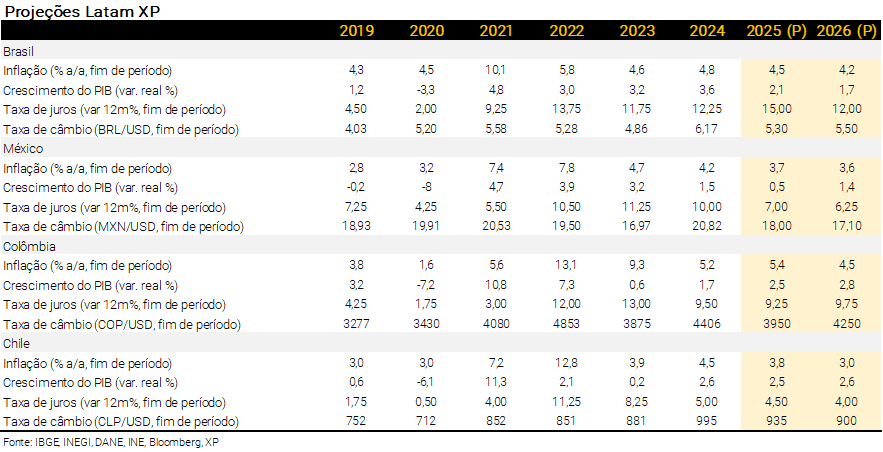

- No Brasil, a desaceleração da economia está mais evidente, refletindo a política monetária restritiva, e a inflação continua em queda. No entanto, o balanço de riscos de médio prazo vem se deteriorando em função de medidas fiscais expansionistas. Mantemos a projeção de taxa Selic em 12,00% no final de 2026, após seis cortes consecutivos de 0,50 p.p. a partir de março.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Pano de Fundo global

Acordos comerciais alimentam otimismo de curto prazo, mas riscos permanecem

O cenário global segue positivo para os mercados emergentes. O crescimento desacelerou, mas sem sinais claros de recessão nas principais regiões. A Europa, inclusive, mostra sinais de resiliência. O Federal Reserve (Fed, o banco central dos Estados Unidos) cortou a taxa de juros pela segunda vez consecutiva, e deve voltar a fazê-lo em dezembro.

Negociações comerciais contribuíram para impulsionar os mercados recentemente. Além dos resultados macroeconômicos relativamente favoráveis, as reuniões do presidente norte-americano Donald Trump com outros líderes — incluindo o presidente chinês Xi Jinping e o presidente Lula— sinalizaram avanço nas discussões tarifárias. Ademais, as consultas sobre o USMCA (acordo de livre comércio entre os países da América do Norte) foram concluídas no México e nos Estados Unidos, com expectativa de início das negociações no 1º trimestre de 2026. Mais uma vez, o tema tem se mostrado barulhento, mas não muito prejudicial à economia global.

Ainda assim, o ambiente positivo de curto prazo encobre riscos relevantes.

O Fed pode frustrar a expectativa dos mercados. Os indicadores de atividade nos Estados Unidos não sinalizam uma desaceleração contundente, e a inflação continua acima da meta. O shutdown dificultou essa leitura, devido à ausência de dados econômicos relevantes. Assim, o Fed pode desapontar as apostas mais otimistas sobre a continuidade da redução dos juros, como sugeriu o presidente do Fed, Jerome Powell, na última coletiva após a decisão de política monetária. Isso poderia implicar alguma valorização do dólar, pressionando moedas emergentes.

Risco fiscal e institucional. Nos Estados Unidos e em outras economias desenvolvidas, a fragilidade fiscal persiste, pressionando os juros dos títulos públicos de longo prazo. Além disso, as tensões entre a administração Trump e o Fed podem levar a uma condução menos técnica da política monetária ao longo do tempo. A nomeação do novo presidente do banco central — prometida para antes do fim do ano — pode ser o evento econômico mais relevante dos próximos meses.

Commodities em equilíbrio frágil. Os preços das commodities têm sido voláteis, mas continuam em níveis relativamente favoráveis. No entanto, especialistas de mercado apontam para um excesso de oferta em algumas das principais commodities exportadas pelos países da América Latina, como petróleo bruto, cobre e minério de ferro.

Clique aqui para receber por e-mail os conteúdos de economia da XP

México

Pausa temporária no ciclo de cortes de juros a partir do início de 2026

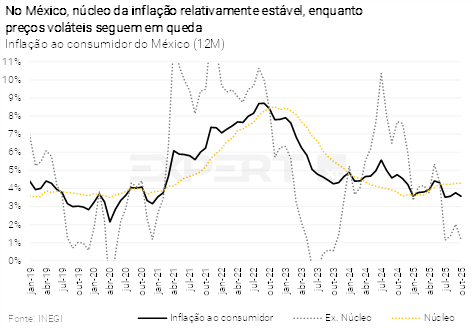

A inflação ao consumidor recuou em outubro, para 3,6% (de 3,8% em setembro), refletindo a queda nos preços mais voláteis, especialmente frutas e verduras. A inflação subjacente permaneceu em 4,3%. A inflação de bens segue com dinâmica benigna, na esteira do fim dos choques nos alimentos, da apreciação da taxa de câmbio e da demanda doméstica fraca. Por sua vez, a inflação de serviços segue como principal desafio. Projetamos inflação de 3,7% no final de 2025 e de 3,6% no final de 2026. O principal risco está nas tarifas sobre bens e insumos da Ásia, que podem ter repasse mais forte do que o esperado. Além disso, o salário-mínimo aumentará pelo menos 12% em 2026, podendo pressionar a inflação de serviços.

A atividade econômica segue fraca. O PIB caiu 0,3% no 3º trimestre de 2025 com relação ao trimestre imediatamente anterior. O resultado foi explicado pela retração na atividade industrial (-1,5%) e estagnação nos serviços (0,1%). Por sua vez, as atividades primárias avançaram 3,2%. Projetamos crescimento de 0,45% para o PIB de 2025. O cenário para 2026 é mais favorável, apoiado por efeitos positivos com a possível continuidade do USMCA (acordo de livre comércio entre México, Estados Unidos e Canadá) e pela maior demanda ligada à Copa do Mundo. Esperamos crescimento de 1,4% para o PIB de 2026.

Em sua última reunião de política monetária (novembro), o Banxico reduziu sua taxa básica de juros em 0,25 p.p. para 7,25%, conforme esperado. A decisão foi dividida, com um dos cinco diretores optando pela manutenção dos juros. Adiante, a autoridade sinalizou postura mais cautelosa, indicando possível intenção de pausar o atual ciclo de flexibilização monetária a partir do ano que vem. O processo de desinflação segue frágil, há riscos altistas advindos de novos impostos e incertezas sobre a trajetória do Fed devem influenciar nas decisões daqui para frente. Esperamos mais um corte de 0,25 p.p. em dezembro, levando o juro básico para 7,00% ao final deste ano. Para 2026, esperamos uma pausa temporária no ciclo de cortes a partir de fevereiro, com a taxa básica encerrando o ano em 6,25%.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Chile

Após pausa temporária, banco central deve retomar ciclo de cortes em dezembro

A inflação ao consumidor recuou de 4,4% em setembro para 3,4% em outubro, bem abaixo das expectativas. A queda foi disseminada, com destaque para energia elétrica e alimentos não perecíveis. O núcleo da inflação, que exclui itens com preços voláteis, também surpreendeu para baixo ao declinar de 3,9% para 3,4%. Tanto os componentes de bens quanto de serviços contribuíram para essa dinâmica. Essa leitura deve aliviar as preocupações sobre rigidez inflacionária. Projetamos inflação de 3,8% em 2025.

No âmbito da atividade, o consumo privado segue em linha com o cenário base do BCCh (banco central local), enquanto o investimento em ativos fixos mostra maior dinamismo. O mercado de trabalho permanece misto: a taxa de desemprego recuou na última leitura, mas a criação de empregos continua lenta e o crescimento salarial apresenta moderação. Por fim, as condições de crédito seguem estáveis. Projetamos que o PIB do Chile crescerá 2,5% este ano.

Com relação ao cenário eleitoral, Jeanette Jara (Partido Comunista) e José Antonio Kast (Partido Republicano) avançaram para o segundo turno, conforme esperado. Segundo o time XP Política, a disputa exigirá que ambos os candidatos ampliem sua base de apoio em direção ao centro político. Sinais iniciais de moderação já são visíveis: Jara incorporou figuras mais centristas, enquanto Kast suavizou sua retórica e enfatizou a unidade no campo de centro-direita. Evelyn Matthei e Johannes Kaiser, que concorreram no primeiro turno, já declararam apoio a Kast. Franco Parisi, terceiro mais votado, manteve postura pragmática e ainda não manifestou apoio a nenhum dos concorrentes.

Acreditamos que a próxima administração deverá enfrentar desafios de governabilidade. Kast poderia contar com uma maioria técnica por meio de uma aliança com outros partidos, mas ainda operaria em um ambiente que demanda negociações frequentes. Por outro lado, uma administração liderada por Jara provavelmente não contaria com maioria no Congresso, impondo obstáculos à implementação de sua agenda.

Em sua última reunião de política monetária, o BCCh manteve a taxa de juros básica em 4,75%, em linha com as projeções. A autoridade destacou a necessidade de dados adicionais antes de retomar o ciclo de cortes de juros, enfatizando preocupações com pressões inflacionárias adiante.

A inflação ao consumidor de outubro deve aliviar as preocupações recentes da autoridade monetária sobre o processo de desinflação. Além disso, as expectativas de mercado para os próximos dois anos seguem ancoradas na meta de 3%. O cenário descrito acima corrobora a continuidade do ciclo de flexibilização monetária pelo BCCh. Mantemos nossa projeção de corte de 0,25 p.p. na taxa de juros básica em dezembro, levando-a para 4,50%. Para o final do ano que vem, projetamos 4,00%.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Colômbia

Aumentos de juros adiante

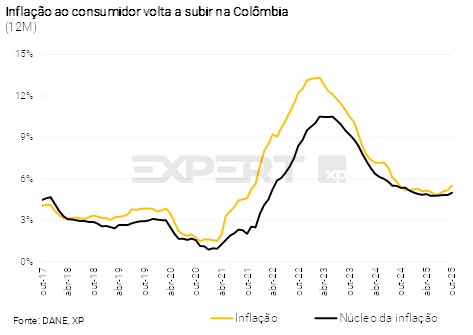

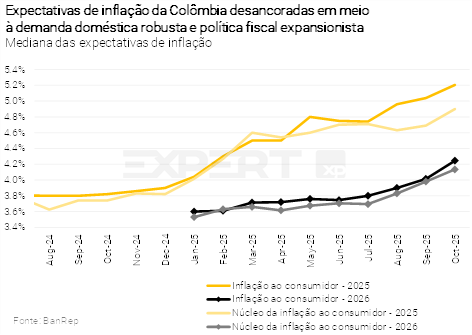

A inflação ao consumidor voltou a subir em outubro, acima das expectativas, mantendo a tendência de alta dos últimos meses. O indicador avançou de 5,18% em setembro para 5,51% em outubro, acima da meta de 3,0% do banco central. A alta foi disseminada, com destaque para os preços de bens administrados e alimentos. O núcleo da inflação, que exclui itens com preços voláteis, também veio acima das previsões. Ambos os componentes de bens e serviços seguem pressionados, na esteira da demanda doméstica resiliente e custos trabalhistas elevados. A média móvel de 3 meses dessazonalizada e anualizada – um bom indicativo da tendência de curto prazo – aponta para 5,6%, significativamente acima da meta. Projetamos inflação de 5,4% ao final de 2025.

A atividade doméstica segue robusta, sustentada pelo consumo privado e público e pela retomada do investimento, especialmente em máquinas, equipamentos e obras civis. Esse dinamismo, aliado à expansão fiscal, tem ampliado o déficit comercial. Prevemos que o PIB da Colômbia crescerá 2,5% em 2025.

O BanRep (banco central local) manteve a taxa básica de juros em 9,25% na última reunião de política monetária. A decisão foi dividida: quatro membros votaram pela manutenção, enquanto três votaram para redução de juros. A autoridade monetária segue com tom de cautela e dependente de dados. No entanto, vários membros alertaram para a necessidade de aumento de juros caso riscos relevantes à inflação se materializem.

Pressões inflacionárias persistentes, em linha com a demanda doméstica robusta e agravadas pelo aumento das expectativas de inflação devem reforçar a postura cada vez mais dura do BanRep. Ademais, projetamos aumento do salário-mínimo entre 10% e 12% em 2026. Diante desse cenário, esperamos o início de um ciclo de alta de juros a partir de janeiro do ano que vem. Projetamos a taxa básica de juros em 9,25% ao final de 2025 e 9,75% ao final de 2026.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Brasil

Copom persistente em meio a otimismo global arriscado

Leia o relatório detalhado sobre as projeções econômicas do Brasil aqui.

Mantivemos a projeção para a taxa de câmbio em 5,30 reais por dólar no final deste ano. Ao longo do ano, o real acumulou valorização na ordem de 13%. Não vemos espaço para continuação deste movimento, em linha com (i) a comunicação mais dura de diretores do Fed; (ii) as incertezas domésticas ainda elevadas, especialmente no campo fiscal; e (iii) a deterioração do déficit em conta corrente. Nossa projeção para 2026 continua em 5,50 reais por dólar, refletindo o diferencial de inflação e um ajuste no prêmio de risco.

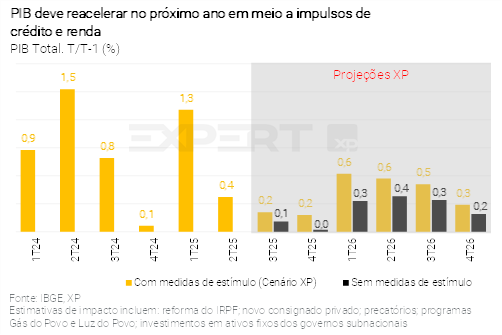

Domesticamente, a política monetária vem surtindo efeito. Os maiores níveis de endividamento (de famílias e empresas), o aumento da inadimplência e a queda nas concessões de crédito com recursos livres estão por trás da piora na produção e nas vendas de bens de capital e bens de consumo duráveis. Por sua vez, a solidez do mercado de trabalho combinada com o retorno da política fiscal ao campo expansionista deve impedir uma contração da atividade econômica geral no curto prazo. Projetamos elevação de 2,1% para o PIB de 2025.

Cenário de reaceleração da atividade ganha probabilidade. Medidas de estímulo (de renda e crédito) tendem a puxar a demanda agregada ao longo de 2026. Nosso cenário atual já considera o impacto da: (i) reforma do Imposto de Renda Pessoa Física; (ii) aceleração do novo crédito consignado para o setor privado; (iii) programas Gás do Povo e Luz do Povo (acesso gratuito ao gás de cozinha e à energia elétrica, respectivamente); e (iv) ampliação dos investimentos públicos. Ademais, outros programas governamentais foram anunciados recentemente, como o Novo Crédito Imobiliário e o Reforma Casa Brasil. Assim, nossa projeção de 1,7% para o PIB de 2026 tem viés de alta.

Com relação às contas públicas, os riscos para o próximo ano aumentaram. Do lado da receita,o maior risco reside na desaceleração mais significativa da atividade econômica e recuo nos preços do petróleo. Do lado das despesas, discussões sobre aumento do programa “Bolsa-Família”, gratuidade do transporte público e outras medidas semelhantes começam a irromper. A nosso ver, há pouco espaço para aumentos de gastos no orçamento do ano que vem, embora não descartemos uma possível universalização do programa “Pé de Meia”, a um custo estimado de R$ 5 bilhões.

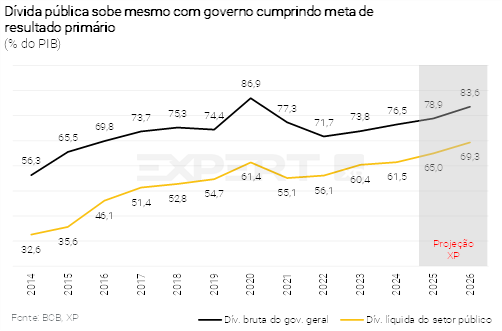

Discussões sobre o arcabouço fiscal devem ressurgir à medida que despesas discricionárias perdem espaço. Em nossa opinião, a regra fiscal vigente precisa de reformas urgentes, que recuperem a credibilidade do sistema de metas de resultado primário e do limite de despesas, em particular pela adoção de parâmetros de crescimento máximo da despesa abaixo do atual (2,5%), e que sejam combinados com reformas estruturais do lado do gasto. Projetamos que a Dívida Bruta do Governo Geral (DBGG) atingirá 78,9% do PIB e 83,6% do PIB ao final de 2025 e 2026, respectivamente.

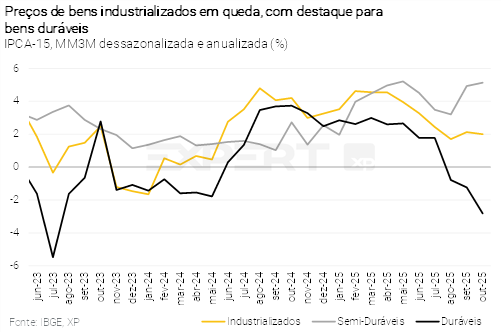

Inflação de curto prazo continua a surpreender para baixo. A apreciação cambial do primeiro semestre e a “guerra comercial” entre EUA e China (culminando em menor custo com importações de produtos do país asiático) vêm exercendo contribuição baixista sobre a inflação brasileira, especialmente no grupo de bens duráveis. No componente de alimentos, os preços devem seguir bem-comportados neste e no próximo ano, refletindo as robustas safras de grãos. Além disso, esperamos melhora nas condições de produção de cacau e café, cujos preços subiram consideravelmente nos últimos anos, e manutenção dos preços do açúcar em níveis baixos. Por sua vez, não vemos alívio significativo nos preços de serviços nos próximos trimestres. Desse modo, projetamos inflação de 4,5% em 2025 e 4,2% em 2026.

A dinâmica inflacionária tem se mostrado melhor do que o esperado. Entretanto, o balanço de riscos de médio prazo se tornou menos favorável, em nossa visão, por conta das incertezas fiscais. Continuamos a projetar que a taxa Selic alcançará 12,00% após seis cortes consecutivos de 0,50 p.p., com início em março de 2026. A taxa básica se estabilizaria em torno de 7,5% em termos reais, acima do nível neutro, devido aos desafios fiscais esperados para o próximo mandato presidencial.