![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

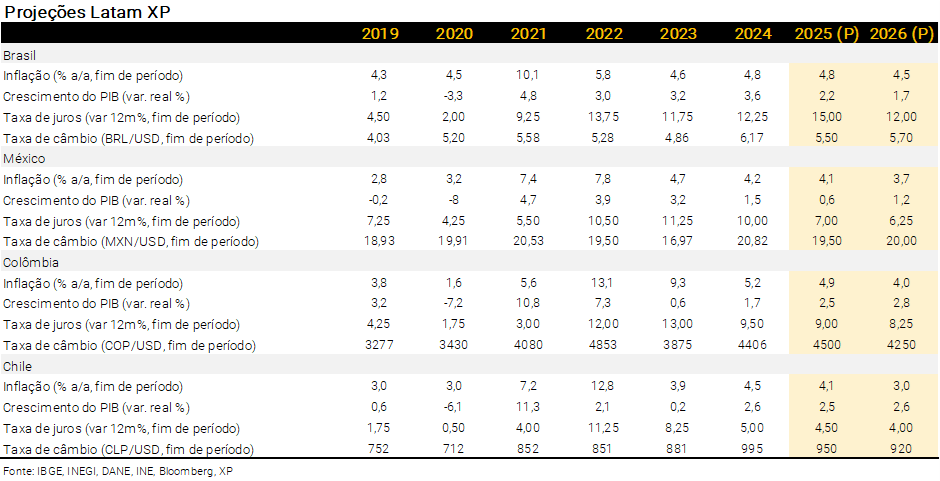

- Após dados fracos de emprego nos EUA, o cenário para o Fed retomar o ciclo de corte de juros está mais claro. O contexto contribui para a acomodação das moedas da América Latina e pode auxiliar no trabalho dos bancos centrais.

- No México, o núcleo de inflação se manteve em 4,2% em julho e seguiu mostrando pressões inflacionárias. O PIB avançou mais do que o esperado no 2º trimestre, mas o crescimento deve ser moderado nos próximos meses. Nesse contexto, o banco central cortou a taxa de juros em 0,25 p.p. em sua última reunião para 7,75% e abriu espaço para um novo corte em setembro. Agora projetamos taxa terminal de 7,00% para 2025.

- Na Colômbia, a inflação ao consumidor de julho acelerou, reforçando a postura cautelosa da autoridade monetária. O banco central manteve o juro de referência em 9,25% na última reunião, sinalizando preocupação com a dinâmica inflacionária, expectativas ainda acima da meta, resiliência da atividade econômica e maiores riscos fiscais. Revisamos nossa projeção para os juros básicos ao final deste ano para 9,00% (antes: 8,50%).

- No Chile, a inflação de julho veio acima do esperado e apontou para persistência inflacionária, principalmente em serviços. O banco central retomou o ciclo de cortes em julho, mantendo a sinalização de reduções graduais ao longo do 2º semestre. Acreditamos que a autoridade fará uma pausa no ciclo em setembro, retomando os cortes no último trimestre do ano até que a taxa básica atinja 4,50% em dezembro.

- No Brasil, setores mais sensíveis ao ciclo vêm desacelerando em meio ao aperto das condições de crédito. Com o fortalecimento do real e a desaceleração da atividade econômica, o quadro inflacionário de curto prazo melhorou. Prevemos o início do ciclo de flexibilização monetária a partir de janeiro, com a taxa básica de juros atingindo 12,00% após seis cortes consecutivos de 0,50 p.p..

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Pano de Fundo global

Fed deve retomar os cortes de juros

O ambiente global tem sido volátil, sobretudo devido a tensões geopolíticas, mas não necessariamente adverso para a América Latina. O crescimento mostrou-se relativamente sólido em diferentes regiões – EUA, Europa e China –, o que sustentou o comércio internacional e os preços de commodities, mesmo diante do risco de uma extensa guerra tarifária.

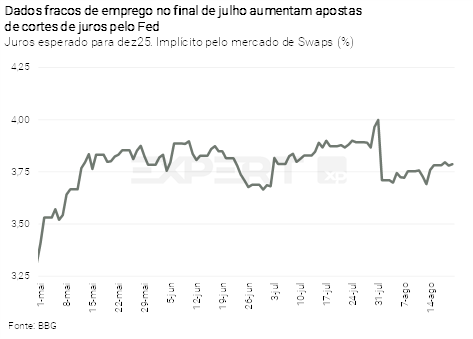

O cenário para o Fed retomar o ciclo de corte de juros está mais claro. A economia dos Estados Unidos está desacelerando mais do que o esperado. Os dados do mercado de trabalho foram fortemente revisados para baixo em julho. Após a notícia, o mercado passou a apreçar probabilidade de 80% do Fed retomar o ciclo de cortes na próxima reunião (setembro). Os dados de inflação ainda trazem alguma preocupação por conta do impacto da elevação das tarifas comerciais sobre os preços de bens. Acreditamos que a autoridade monetária deve agir com cautela, mas deve mesmo retomar os cortes de juros neste segundo semestre, o que tende a beneficiar as moedas das economias da América Latina e ajudar no trabalho dos bancos centrais da região.

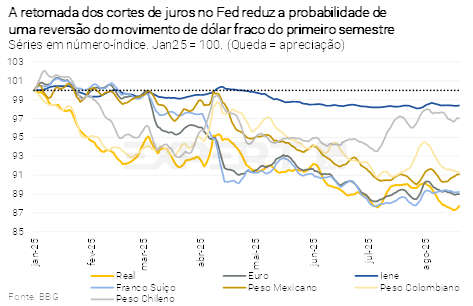

Após depreciação significativa no primeiro semestre, o dólar se estabilizou frente às principais moedas nos últimos meses. Esperamos que essa tendência persista. A provável retomada dos cortes de juros no Fed reduz a probabilidade de uma reversão do movimento de dólar fraco observado no primeiro semestre.

Clique aqui para receber por e-mail os conteúdos de economia da XP

México

Risco das tarifas segue presente, BC deve continuar reduzindo juros

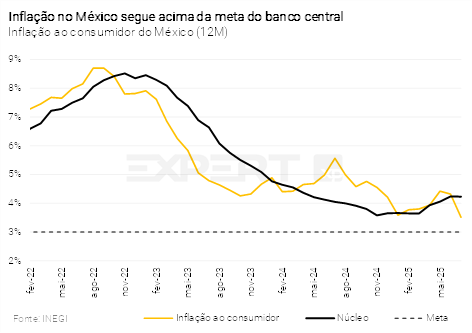

Inflação volta ao intervalo de tolerância da meta (2% – 4%), mas núcleo segue resiliente. A inflação ao consumidor desacelerou de 4,32% em junho para 3,51% em julho. O movimento, no entanto, foi concentrado em itens voláteis – em especial, os preços de frutas, verduras e energia elétrica – e tende a ser temporário. Nossa projeção para o ano está em 4,1%, levemente acima do intervalo da meta.

Na atividade econômica, o PIB avançou 0,7% no 2º trimestre de 2025 ante o trimestre imediatamente anterior, bem acima das expectativas de 0,3%. Apesar da surpresa positiva, prevemos contração de 0,4% no 3º trimestre. A indústria manufatureira segue pressionada por incertezas comerciais. Ainda assim, devido à surpresa altista no 2º trimestre, revisamos nossa projeção para o PIB de 2025, de 0,5% para 0,6%.

As exportações mantiveram crescimento moderado até junho. Os bens manufaturados avançaram 2,1% no 2º trimestre ante o 1º trimestre. O impacto das tarifas foi limitado até agora, mas o risco permanece elevado, sobretudo no setor automotivo, sujeito a tarifas efetivas próximas de 15%. Caso o México não conteste a medida, a revisão do USMCA (tratado de livre comércio entre Estados Unidos, Canadá e México) em 2026 pode resultar em regras mais rígidas e desfavoráveis ao país.

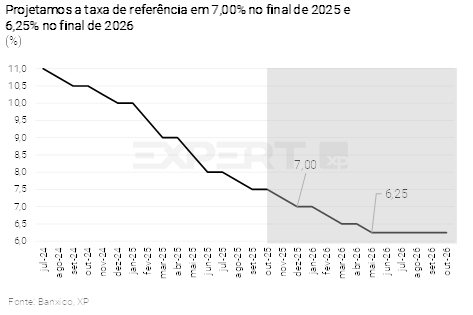

O banco central do México (Banxico) reduziu a taxa básica em 0,25 p.p. na última reunião de política monetária, para 7,75%, em decisão dividida. A comunicação abriu espaço para um novo corte em setembro, caso a inflação continue favorável. Ademais, o Fed, banco central dos Estados Unidos, deve retomar o ciclo de cortes de juros em breve, o que pode influenciar a continuidade do ciclo de afrouxamento monetário do Banxico. Assim, revisamos nossa projeção da taxa de juros de referência de 7,50% para 7,00% ao final deste ano.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Chile

Banco Central retoma ciclo de cortes

A inflação voltou a acelerar em julho, após surpresa baixista no mês anterior. O índice avançou de 4,1% em junho para 4,3%. Os preços de alimentos não perecíveis e de combustíveis foram os que mais contribuíram para a surpresa. Mantemos nossa projeção de inflação em 4,1% para o final de 2025.

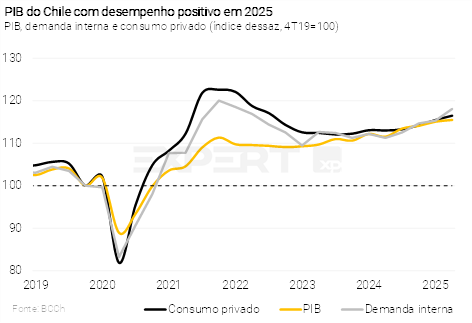

Revisamos nossa projeção para o PIB deste ano de 2,2% para 2,5%, ante expansão de 2,6% registrada em 2024. O consumo privado e o investimento continuam em expansão. Em contrapartida, o mercado de trabalho segue frágil, com desemprego em alta e criação lenta de vagas, apesar do crescimento acelerado dos salários.

O banco central do Chile (BCCh) reduziu a taxa básica de juros em 0,25 p.p. na última reunião de política monetária, para 4,75%. A autoridade reforçou que o ciclo de cortes seguirá em ritmo gradual e sem urgência. A surpresa inflacionária em julho, especialmente nos serviços, reforça a expectativa de pausa na reunião de setembro. Esperamos que o BCCh retome os cortes de juros no 4º trimestre, em parte ajudado pela provável retomada dos cortes nos EUA. Projetamos a taxa de referência em 4,50% ao final deste ano.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Colômbia

Banco central endurece tom em meio ao risco inflacionário

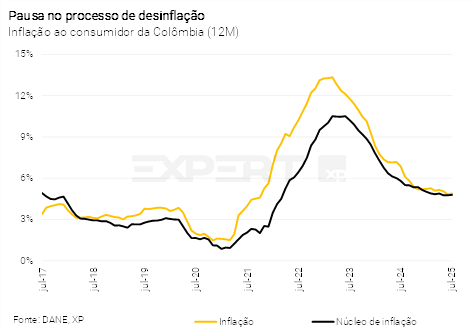

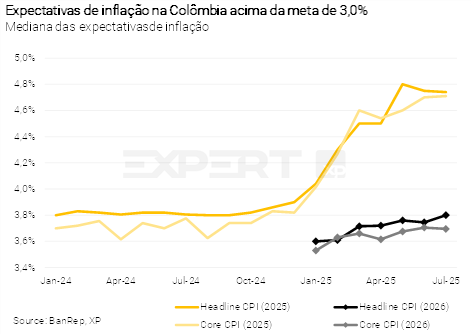

A inflação ao consumidor acelerou de 4,83% em junho para 4,90% em julho, acima de nossas expectativas. A principal contribuição altista veio dos preços de alimentos perecíveis, por conta de pressão de custos de insumos e de mão de obra. Por sua vez, os preços administrados recuaram, com destaque para gás e serviços básicos (como água, esgoto e coleta de lixo), atenuando parte da pressão altista dos dados de julho. Ainda assim, revisamos nossa projeção de inflação de 4,7% para 4,9% para o final de 2025.

Atividade econômica com desempenho positivo. O PIB do 2º trimestre cresceu 2,1% ante o mesmo período de 2024. A demanda doméstica segue robusta, na esteira do estímulo fiscal, que impulsiona o consumo das famílias. Projetamos crescimento de 2,5% para o PIB de 2025, ante à expansão de 1,7% registrada em 2024.

No cenário fiscal, o envio do orçamento de 2026 ao Congresso acentuou preocupações. O projeto trouxe desvios em relação ao Marco Fiscal de Médio Prazo – documento anual do governo com as projeções de receitas, despesas e metas fiscais –, divulgado no mês anterior. O documento prevê déficit primário de 2% do PIB (acima dos 1,4% projetados anteriormente) e maior incerteza nas receitas. Esse quadro eleva os riscos à sustentabilidade das contas públicas no médio prazo.

O banco central da Colômbia (BanRep) manteve a taxa de juros de referência em 9,25% na reunião de julho, contrariando as expectativas de corte. A autoridade adotou tom cauteloso, reflexo de: (i) preocupação com a dinâmica inflacionária, (ii) expectativas ainda acima da meta, (iii) pressões fiscais, (iv) atividade econômica resiliente, e (v) risco de reajuste elevado do salário mínimo para 2026. Esperamos agora apenas um corte adicional de 0,25 p.p. em 2025, encerrando o ano com taxa básica em 9,0% (antes: 8,50%).

Clique aqui para receber por e-mail os conteúdos de economia da XP

Brasil

Cenário de inflação melhora, tensão geopolítica se intensifica

Leia o relatório detalhado sobre as projeções econômicas do Brasil aqui.

A taxa de câmbio oscila em torno de 5,50 reais por dólar no início de agosto, após elevada volatilidade em julho (quando variou entre 5,40 e 5,60). Tal acomodação ocorreu mesmo após o governo dos EUA ter anunciado tarifas de 50% sobre as exportações brasileiras. A lista de exceções apresentada posteriormente, que cobre cerca de 45% da pauta exportadora, ajudou a mitigar o impacto. Além disso, a expectativa de retomada do ciclo de cortes de juros pelo Fed contribui para evitar um fortalecimento global do dólar. Assim, não esperamos mudanças relevantes na taxa de câmbio no segundo semestre. Continuamos a projetar 5,50 reais por dólar para o final de 2025.

Domesticamente, os dados de atividade vieram um pouco abaixo das nossas expectativas nas últimas semanas. Com isso, estimamos que o PIB subiu 0,3% no 2º trimestre em comparação ao 1º trimestre de 2025. Além disso, as tarifas impostas pelo governo dos EUA sobre as exportações brasileiras devem gerar algum impacto negativo sobre a atividade de curto prazo, ainda que modesto. A nosso ver, o PIB continuará a mostrar crescimento moderado na segunda metade do ano. Projetamos que PIB de 2025 crescerá 2,2%.

Com relação às contas públicas, o governo deve cumprir a meta de resultado primário este ano… Nossa avaliação é baseada em: (i) crescimento significativo da arrecadação tributária, (ii) receitas extraordinárias de leilão de campos de petróleo e dividendos, que podem ser usados oportunamente; e iii) a execução de despesas tem se mostrado muito mais lenta que no ano passado. No entanto, os riscos para cumprir o limite de despesa permanecem.

Ademais, o governo não deve alterar a meta de resultado primário no próximo ano. Embora a necessidade de receitas ainda seja elevada e algumas medidas ainda requeiram aprovação legislativa – sujeitas, portanto, a alta incerteza –, o governo poderá utilizar receitas extraordinárias de dividendos ou de leilões de petróleo, entre outras, para atingir o resultado primário. Assim, atribuímos alta probabilidade de cumprimento da meta no ano que vem. Dito isso, o governo não consegue estabilizar dívida. Esperamos que a Dívida Bruta do Governo Geral (DBGG) atingirá 78,9% do PIB e 83,3% do PIB ao final de 2025 e 2026, respectivamente.

Com o real mais forte e a demanda doméstica perdendo fôlego, o cenário inflacionário de curto prazo melhorou. A inflação de curto prazo mostra trajetória benigna, com alívio disseminado entre os grupos de preços livres nas leituras recentes. A apreciação cambial do primeiro semestre alivia a pressão sobre preços de bens duráveis e semiduráveis. Além disso, a política comercial dos EUA é desinflacionária – tanto por elevar a oferta de produtos estrangeiros (sobretudo chineses) no mercado brasileiro, quanto por gerar sobreoferta de produtos locais que sofreram elevação de tarifas. O grupo de serviços também mostrou alívio em junho, mas continua sendo o principal risco adiante. A taxa de desemprego voltou a atingir as mínimas históricas e os rendimentos reais seguem em elevação. Em resumo, os fundamentos para a inflação de serviços – emprego, renda, inércia – não sugerem queda persistente e disseminada adiante. Projetamos alta de 4,8% para a inflação deste ano.

As expectativas de inflação para 2026 começaram a recuar, após longa estabilidade. O BCB deve, gradualmente, ganhar confiança de que seus esforços estão surtindo efeito. O espaço para o Fed retomar os cortes de juros no segundo semestre também contribui para melhorar o balanço de riscos para a inflação no Brasil.

Juros altos finalmente fazendo efeito. Antecipamos melhoria adicional na dinâmica inflacionária ao consumidor no segundo semestre, especialmente considerando a deflação significativa nos preços ao atacado. Além disso, diferentemente do observado nos últimos dois a três anos, a atividade econômica finalmente mostra sinais de perda de força – mesmo diante das medidas expansionistas em curso. Nesse contexto, projetamos taxa Selic terminal de 12,00%, com cortes apenas no próximo ano. Prevemos um ciclo de flexibilização monetária a partir de janeiro, com a taxa básica de juros atingindo 12,00% após seis cortes consecutivos de 0,50 p.p..