![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

- O ambiente global permanece incerto, particularmente após a ação dos EUA na Venezuela. Ainda assim, os preços de ativos financeiros não tiveram mudanças relevantes recentemente. O anúncio do novo presidente do Fed é outro tema a ser monitorado nas próximas semanas.

- As eleições presidenciais de outubro devem ditar as discussões em Brasília ao longo de 2026. A tensão crescente na América Latina adiciona ingrediente ao tabuleiro político.

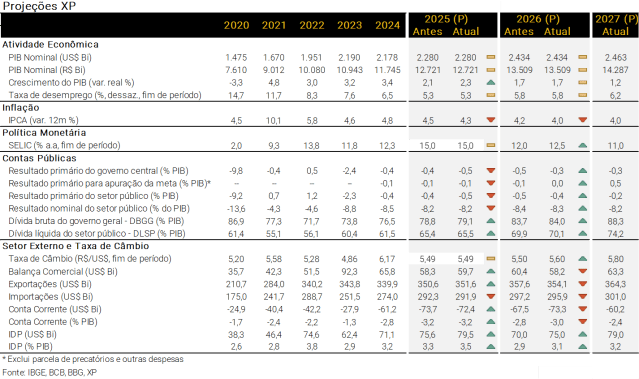

- Mercado de trabalho aquecido e impulsos fiscais devem manter o crescimento do PIB próximo ao potencial no curto prazo. Projetamos 2,3% em 2025 e 1,7% em 2026. Porém, incertezas políticas, medidas de ajuste fiscal e condições financeiras ainda apertadas tendem a pesar sobre o PIB de 2027, para o qual prevemos alta de 1,2%.

- Com novas receitas, o governo deve cumprir as metas de resultado primário de 2026 e 2027. No entanto, avaliamos que reformas do lado das despesas serão fundamentais a partir do próximo ano, de forma a garantir a sustentabilidade do arcabouço fiscal e estabilizar a dívida pública.

- Reduzimos nossa projeção para o IPCA de 2026, de 4,2% para 4,0%, em linha com os preços ao atacado bem-comportados e cotações do petróleo mais baixas. Prevemos inflação de 4,0% também em 2027, refletindo a desancoragem persistente das expectativas de médio prazo.

- A provável reaceleração do PIB este ano e preços de commodities mais baixos devem manter o déficit em conta corrente elevado (3,0% do PIB). Para 2027, a demanda interna mais fraca deve contribuir para moderar as importações de bens e serviços, reduzindo o déficit para 2,4%.

- Prêmio de risco e déficit externo ainda elevados são obstáculos para apreciação adicional do real. Projetamos a taxa de câmbio em 5,60 reais por dólar em 2026 e 5,80 em 2027.

- O banco central deve iniciar um ciclo de cortes na taxa Selic em março. Prevemos cinco reduções de 0,50 p.p. até 12,50%; seguidas de uma pausa para avaliação. Em um cenário de ajuste fiscal insuficiente após as eleições, vemos espaço limitado para novos cortes. Projetamos a Selic em 11,00% no final de 2027.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Editorial – Para além de 2026

Todo janeiro apresentamos, pela primeira vez, nossas projeções para o ano “t+1” (neste caso, 2027). Em geral, já é difícil prever o cenário com dois anos de antecedência em uma economia emergente volátil como a brasileira. As eleições presidenciais de 2026 – que provavelmente serão bastante acirradas – tornam o exercício ainda mais desafiador desta vez.

O cenário global, que tem sido positivo para mercados emergentes, atingiu novos patamares de incerteza com a ação dos EUA na Venezuela. Apesar de toda a discussão e ruídos causados pelo movimento, os preços de mercado não se mexeram muito desde então.

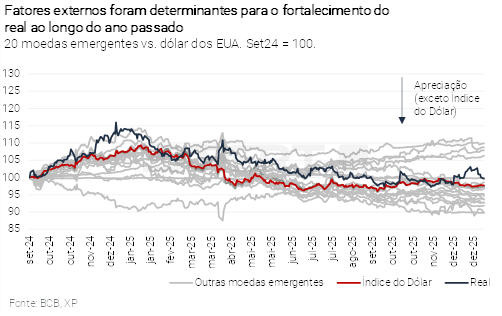

No Brasil, o cenário econômico sugere um ano relativamente previsível. A atividade doméstica vem desacelerando de forma gradual, enquanto a inflação segue em trajetória de queda, beneficiada pela deflação global (energia e alimentos) e pela apreciação da taxa de câmbio. Apesar de algum enfraquecimento em dezembro, o real encerrou 2025 com valorização de cerca de 10% frente ao dólar.

Esse cenário deve permitir ao Banco Central iniciar um ciclo gradual de corte de juros, provavelmente em março. A autoridade monetária tende a seguir cautelosa, de forma a assegurar que a inflação corrente e as expectativas de médio prazo continuem em trajetória de convergência para a meta de 3,0%. Projetamos a taxa Selic em 12,50% no final deste ano, após cinco cortes consecutivos de 0,50 p.p..

A política fiscal também deve ter um 2026 relativamente tranquilo. As metas do governo para este ano e para o ano que vem não são particularmente desafiadoras, especialmente após a aprovação da lei complementar (LC nº 224/25) que reduz benefícios fiscais. A dívida pública como proporção do PIB deve continuar subindo, provavelmente algo entre 3 e 4 p.p. ao ano. Esse movimento já está “precificado”, em nossa avaliação. Mais relevante para os analisas de mercado será a perspectiva de reformas fiscais no próximo mandato presidencial.

De fato, as reformas fiscais devem ocupar o centro do debate econômico durante a campanha eleitoral. Uma abordagem reformista, voltada à contenção do crescimento das despesas ao longo do tempo, tende a produzir um cenário mais favorável a partir de 2027, com juros mais baixos, sistema tributário mais previsível e inflação controlada. Por outro lado, uma abordagem populista pode levar, em algum momento, a uma crise fiscal e inflação mais elevada nos anos seguintes.

Em nosso cenário-base, assumimos algo “no meio do caminho”. Algumas medidas devem ser adotadas para conter o crescimento das despesas, mas não o suficiente para garantir a sustentabilidade fiscal. Esse cenário de “ajuste insuficiente” pode funcionar por algum tempo, dependendo da equipe econômica que assumirá em 2027. Ainda assim, o prêmio de risco do Brasil deve permanecer pressionado, e a ameaça de uma crise continuará latente.

Nesse contexto, vemos espaço para cortes adicionais de juros de 1,50 p.p. em 2027, levando a taxa Selic a 11,00%. Mas reconhecemos que este parece ser um equilíbrio instável.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Pano de fundo global – Ambiente menos favorável adiante

Caio Megale

Um bom ano para os ativos de mercados emergentes. 2025 foi marcado pelo recrudescimento de tensões geopolíticas. Apesar disso, a economia global teve desempenho sólido. Os riscos de recessão nos EUA (em função das tarifas de importação mais altas) e/ou na China (bolha imobiliária e elevado endividamento das famílias) não se materializaram. Ao mesmo tempo, a inflação continuou sob controle, permitindo que diversos bancos centrais cortassem juros.

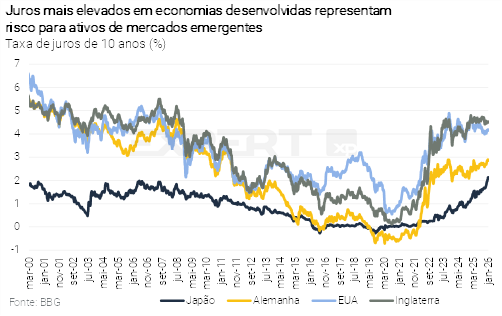

Contudo, incertezas permanecem altas. A deterioração fiscal em economias desenvolvidas deve limitar o espaço para novos estímulos monetários. Não se pode descartar, inclusive, aumento de juros na Europa e no Japão. Mais relevante do que as taxas de curto prazo, os juros longos devem seguir pressionados, refletindo a elevada necessidade de financiamento dessas economias.

Há pouco espaço para cortes adicionais de juros nos EUA. A atividade econômica e o mercado de trabalho estão arrefecendo, mas a inflação segue persistentemente acima da meta. Além disso, o setor de tecnologia deve impedir uma desaceleração mais acentuada da economia local. Logo, esperamos mais uma redução de juros neste trimestre, seguida de uma pausa prolongada.

Novo Presidente do Fed: volatilidade ou alívio? O Presidente Donald Trump deve anunciar em breve a próxima liderança do Federal Reserve (Fed, o banco central americano). O mercado teme a escolha de um nome menos técnico e mais político. Uma decisão populista colocaria em risco o papel do Fed como estabilizador e provedor de liquidez, além de afetar a credibilidade institucional dos EUA e pesar sobre o dólar. A escolha de um nome mais ortodoxo traria algum alívio para os preços dos ativos.

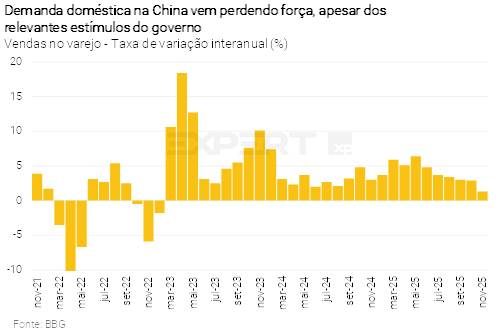

China e preços das commodities seguem como riscos relevantes. A economia chinesa vem perdendo tração, sobretudo devido à fraqueza da demanda doméstica. Uma nova rodada de estímulos parece provável, mas cresce o ceticismo do mercado quanto à sua eficácia. Caso o governo não consiga estabilizar a atividade, os preços internacionais das commodities podem ser impactados negativamente, afetando o Brasil e outros exportadores. Os preços do petróleo merecem atenção especial, sobretudo se o governo dos EUA conseguir avançar na resolução do conflito militar entre Rússia e Ucrânia.

O caso Venezuela. A incerteza global atingiu um novo patamar após a ação dos EUA na Venezuela. Ainda é cedo para compreender suas consequências geopolíticas, particularmente para a América Latina. Mas este é um fator fundamental para as perspectivas da região este ano.

Cenário Brasil – Foco nas reformas de 2027, em meio a curto prazo benigno

Ambiente Político – 2026 começa com eleições no radar e atenção à crise na Venezuela

Paulo Gama e XP Política

No ambiente político, 2026 começa com foco sobre as eleições de outubro e os desdobramentos para o Brasil da ação realizada pelos Estados Unidos na Venezuela.

Neste cenário, as atenções seguem voltadas à pré-candidatura de Flávio Bolsonaro e à capacidade do senador de mostrar se poderá ser um nome competitivo na disputa pelo Palácio do Planalto. A tendência é que os primeiros meses do ano sejam marcados por uma exposição pública intensa do senador, de modo a se mostrar como o sucessor do pai no cenário nacional, buscando sinalizações de mais moderação do que o ex-presidente. O patamar de rejeição, principal entrave para um eventual segundo turno, deve ser a principal variável a ser observada por Brasília e deve ditar o rumo dos demais partidos de centro-direita para o pleito.

Do outro lado, considerado por parte do noticiário político como fora do jogo no meio do ano passado, quando seu índice de aprovação sofreu queda relevante, o presidente Lula se recuperou desde o tarifaço imposto por Donald Trump e agora chega ao ano da tentativa de reeleição com níveis competitivos de popularidade – ainda que a inserção do tema de segurança pública na agenda de debates tenha mostrado limites a essa retomada.

Resta saber se as políticas públicas a serem implementadas pelo Planalto em 2026 serão suficientes para forçar a retomada da curva de crescimento de Lula ou se a resistência representada pelo debate em torno da violência irá impor um período mais prolongado de desgaste ao presidente. Assim, o desfecho da disputa deve permanecer em aberto até as proximidades da eleição.

O mês de janeiro também marcará o início do efeito da implementação da reforma do imposto de renda, que ampliou a isenção do tributo para aqueles que recebem até R$ 5.000 e reduziu a cobrança dos que ganham até R$ 7.350. A medida é considerada a principal aposta eleitoral do governo, seguindo a estratégia geral de se posicionar em defesa da justiça tributária e do combate a privilégios – nesta narrativa se insere também a própria compensação ao benefício, que mirou os que ganham acima de R$ 1,2 milhão ao ano.

A tendência é que haja uma melhora na percepção de renda, mas a conversão de eventual impacto na elevação do índice de aprovação do governo depende de outras variáveis, como o comportamento da economia no custo de vida e outros temas que podem ofuscar a medida – para além do efeito na popularidade do presidente, os mercados acompanharão o risco de que novas políticas com impacto fiscal sejam ventiladas pelo governo, a despeito das regras em vigor e das limitações da legislação eleitoral.

Já na política externa, a captura do presidente da Venezuela, Nicolás Maduro, pelos Estados Unidos, representa outro fator com potencial de impactar a corrida eleitoral no Brasil. Apesar de condenar a ação do presidente Trump em nota, a reação inicial do Planalto é de cautela sobre os próximos passos, ciente de que a condução da reação deve ser pautada pelo pragmatismo para evitar consequências também na política interna.

Lideranças da oposição, por outro lado, viram no episódio a oportunidade de tentar desgastar Lula, diante da postura do PT de alinhamento ao regime Chavista. Aqui vale destacar as manifestações da família Bolsonaro e do governador de São Paulo, Tarcísio de Freitas, que retoma a participação em pautas nacionais – em que pese a escolha do ex-presidente Jair Bolsonaro pelo filho, Flávio Bolsonaro, na sucessão da direita.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Atividade – Cenário de resiliência persiste

Rodolfo Margato

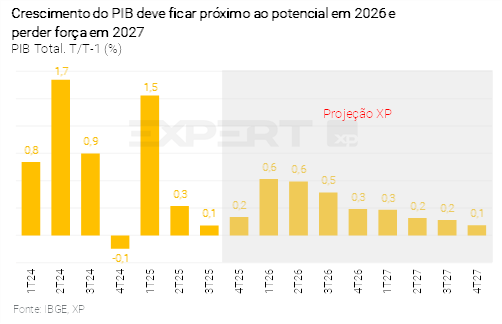

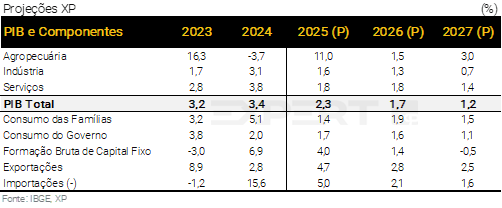

Economia brasileira desacelerou em 2025. A atividade doméstica perdeu tração ao longo do ano passado, em decorrência da política monetária contracionista e elevados níveis de endividamento de empresas e famílias. Ademais, a política fiscal exerceu menor contribuição para o crescimento econômico, especialmente no primeiro semestre. Por sua vez, setores menos sensíveis ao ciclo – agropecuária e indústria extrativa – avançaram fortemente, refletindo a safra recorde de grãos e a maior produção de petróleo. Tudo considerado, estimamos que o PIB cresceu 2,3% em 2025, após quatro anos consecutivos com expansão superior a 3,0%. Excluindo a contribuição dos dois setores primários mencionados acima, o PIB teria avançado 1,4%, consideravelmente aquém da alta de 3,6% em 2024.

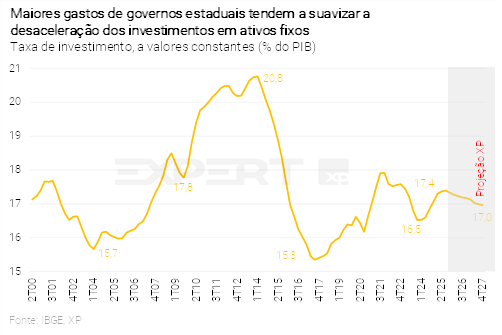

Impulsos de renda e crédito devem manter o PIB próximo ao potencial em 2026. O cenário de juros elevados – acima do patamar neutro – não será revertido tão cedo (ver seção sobre Política Monetária). No entanto, medidas de estímulo devem sustentar a demanda doméstica, sobretudo o consumo. Entre elas, destacamos (I) a reforma do Imposto de Renda Pessoa Física, que ampliará a renda disponível às famílias; (II) programas governamentais voltados ao setor da construção, como o Novo Crédito Imobiliário e o Reforma Casa Brasil; e (III) a expansão do crédito direcionado PJ, puxada pelos bancos públicos. Além disso, prevemos aceleração das concessões do novo crédito consignado para trabalhadores do setor privado, as quais ficaram abaixo do esperado no último ano, e aumento expressivo dos investimentos de governos estaduais. Assim, mantemos nossa projeção de crescimento de 1,7% para o PIB de 2026, com riscos inclinados para cima. Este cenário considera um carrego estatístico de 0,3 p.p. deixado pelo PIB de 2025, e crescimento trimestral médio de 0,5%. Ou seja, aceleração após o fraco desempenho na segunda metade do ano passado.

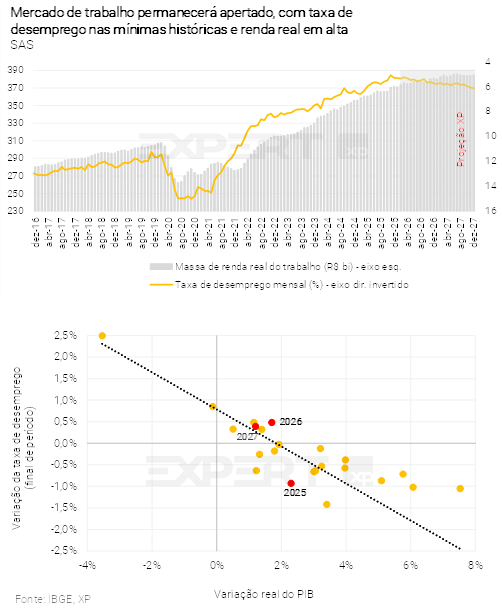

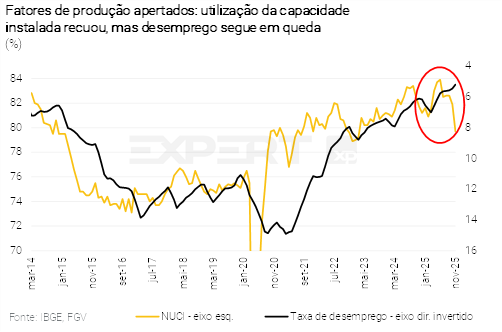

Mercado de trabalho continuará apertado, apesar dos recentes sinais de estabilização. A população ocupada caiu (moderadamente) nos últimos meses, como reflexo da desaceleração econômica. Isto posto, a taxa de desemprego segue nas mínimas históricas (entre 5,0% e 5,5%) e os salários reais sobem continuamente. O recuo da taxa de participação na força de trabalho e restrições na oferta de mão de obra contribuem para a manutenção desse quadro.

Freio fiscal deve levar a crescimento abaixo do potencial em 2027. Apesar do ciclo de flexibilização monetária previsto para este e o próximo ano, os juros permanecerão em níveis altos. Além do mais, o impulso fiscal/parafiscal provavelmente será menor em 2027, refletindo o nosso cenário de medidas de contenção de gastos (ainda que insuficientes) no ano que vem. As condições financeiras restritivas e as incertezas em torno da agenda de consolidação fiscal tendem a pesar sobre a demanda doméstica, com destaque aos investimentos em ativos fixos. Portanto, projetamos crescimento de 1,2% para o PIB de 2027, aquém do potencial (ao redor de 2,0%). O hiato do produto – medida de ociosidade que representa a diferença entre o PIB efetivo e o PIB potencial – deve entrar em território negativo em meados do próximo ano, segundo nossas estimativas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas Públicas – Novas receitas ajudam governo em 2026, mas reformas serão necessárias em 2027

Tiago Sbardelotto

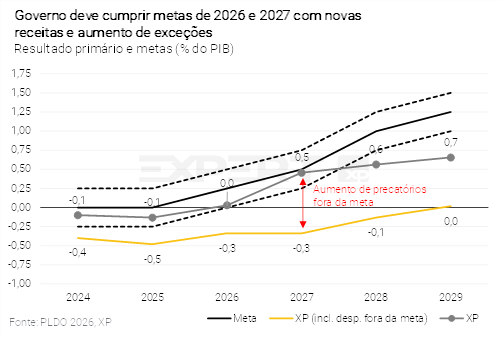

Meta fiscal de 2025 cumprida com ajuda de receitas extraordinárias. A arrecadação tributária continua a crescer, porém a um ritmo mais fraco – alta real de 3,9% no acumulado até novembro de 2025 ante 9,9% no mesmo período do ano anterior. Do lado do gasto, a execução mais forte de despesas discricionárias exerceu pressão no fim do ano. Não obstante, graças à entrada de pelo menos R$ 20 bilhões de receitas extraordinárias (dividendos de estatais e leilão de petróleo), o governo provavelmente atingiu a meta de resultado primário no ano passado. Nossa estimativa indica déficit total de R$ 61,2 bilhões (0,5% do PIB) e déficit para fins de cumprimento da meta de R$ 16,7 bilhões (0,1% do PIB) – portanto, dentro do intervalo entre o limite inferior (déficit de R$ 31 bilhões) e o centro da meta de resultado primário (zero).

Resultado próximo ao limite inferior da banda de tolerância em 2026… A aprovação, no final de 2025, de medidas como a redução de benefícios tributários e o aumento de alíquotas sobre apostas de quota fixa, instituições financeiras e Juros sobre Capital Próprio (JCP), que não estavam em nosso cenário, devem dar novo fôlego às receitas. Com isso, esperamos agora déficit total de R$ 45,8 bilhões em 2026 (0,3% do PIB). Excluindo-se as despesas fora da meta, projetamos superávit primário de 4,0 bilhões (0,0% do PIB), dentro do intervalo entre o limite inferior (zero) e o centro da meta de resultado primário (R$ 34,3 bilhões).

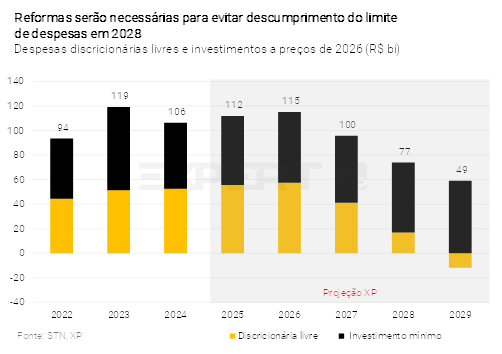

… Mas despesas ainda devem ser ajustadas. O Congresso fez modificações relevantes na lei orçamentária anual, ampliando as despesas discricionárias em detrimento das obrigatórias. Nesse sentido, identificamos que haverá necessidade de ajustes em despesas como benefícios previdenciários e BPC/LOAS, entre outras, que estão subestimadas. Ao fim, vemos a necessidade de bloqueio de pelo menos R$ 6 bilhões para o governo cumprir com o limite de despesas este ano. De qualquer modo, avaliamos que o nível de despesas discricionárias permanecerá elevado.

Meta de resultado primário em 2027 não deve ser um desafio, mas pressão sobre despesas cresce. A exclusão de parcela significativa (90%) de gastos com sentenças judiciais da meta primária ampliará a diferença entre o resultado efetivo e o resultado para fim de verificação do cumprimento da meta. Estimamos déficit de R$ 49,0 bilhões (0,3% do PIB). Porém, considerando-se as exclusões para fins de cálculo da meta, antevemos superávit de R$ 66,2 bilhões (0,5% do PIB). Do lado das despesas, vemos uma pressão bem maior, já que o crescimento das obrigatórias levará a um montante de R$ 100 bilhões nas discricionárias que podem ser livremente executadas, bem abaixo dos montantes dos últimos anos.

Riscos para a execução fiscal de 2026 e 2027 persistem. Do lado da receita, o maior risco reside na desaceleração mais significativa da atividade econômica e em preços mais baixos do petróleo. Do lado das despesas, benefícios previdenciários e BPC/LOAS podem surpreender, tendo em vista que as filas de pedidos de benefícios atingiram a máxima histórica e o ritmo de sua reversão pode ampliar os gastos além do esperado – incorporamos uma reversão parcial da fila em 2026 e 2027.

Governos regionais ainda com bons resultados, mas estatais mostram deterioração. Os estados e municípios mantiveram bons resultados no ano passado, mas seguem com tendência de piora devido à arrecadação tributária mais fraca e aceleração de despesas ante o ciclo eleitoral. O déficit das empresas estatais, por sua vez, continua a aumentar, puxado pelos entes federais. Assim, para o setor público consolidado (União, governos regionais e estatais), prevemos déficits primários de R$ 60,7 bilhões em 2025 (0,5% do PIB), R$ 49,3 bilhões em 2026 (0,4% do PIB) e R$ 35,1 bilhões em 2027 (0,2% do PIB).

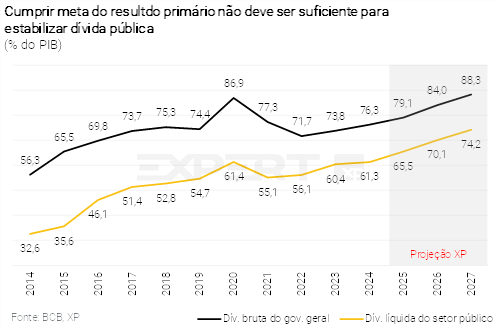

Crescimento da dívida preocupa. Projetamos que a Dívida Bruta do Governo Geral (DBGG) atingirá 79,1%, 84,0% e 88,3% do PIB ao final de 2025, 2026 e 2027, respectivamente. Já a Dívida Líquida do Setor Público (DLSP) deve alcançar 65,5%, 70,1% e 74,2% do PIB. O custo da dívida continuará subindo em 2026, mesmo com o ciclo de cortes de juros previsto em nosso cenário.

2027, o ano das reformas? Nosso cenário indica que, a partir de 2028, as despesas discricionárias atingirão um patamar muito baixo, a ponto de causar a descontinuidade da prestação de serviços públicos (shutdown). Em situações como essa, a regra fiscal tende a ser abandonada para acomodar novas despesas. Logo, qualquer governo que assumir em 2027 deve realizar reformas para reduzir despesas, caso queira manter o arcabouço fiscal, mas sua abrangência e magnitude implicam cenários distintos. Reformas mais robustas, que reduzam a vinculação e a indexação do orçamento, têm potencial para melhorar os resultados primários e reduzir o juro neutro, colocando o país em uma trajetória de crescimento sustentável. Reformas mais brandas, por outro lado, apenas postergam o problema, mantendo um equilíbrio com juros mais altos e pressão inflacionária.

Por ora, a premissa de trabalho para nosso cenário base é de que medidas serão tomadas, mas não de forma suficiente para garantir a estabilização da dívida pública. Reconhecemos que este é um cenário suscetível a mudanças, especialmente por conta do cenário global e da credibilidade da equipe econômica que assumirá em 2027.

Clique aqui para receber por e-mail os conteúdos de economia da XP

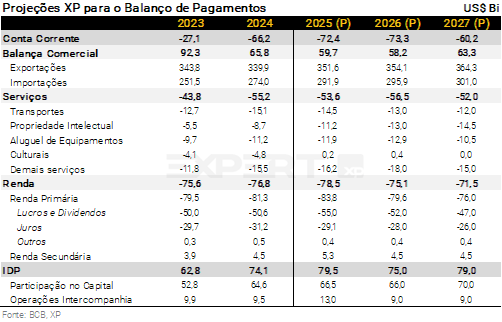

Setor Externo – Prêmio de risco e déficit em conta corrente elevados devem impedir apreciação adicional da taxa de câmbio

Luíza Pinese

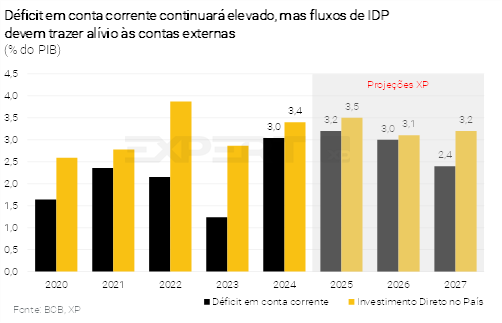

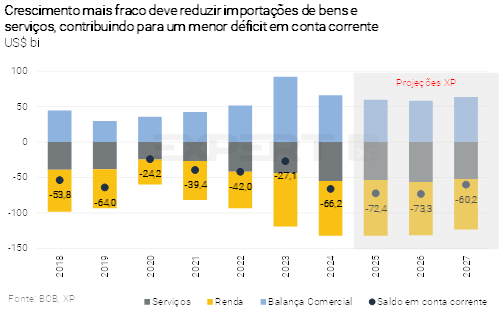

Deterioração adicional das contas externas no ano passado. Após ter dobrado em 2024, o déficit em conta corrente aumentou US$ 11 bilhões no acumulado entre janeiro e novembro de 2025, puxado pela alta das importações (mesmo em meio à desaceleração da atividade doméstica) e – em menor magnitude – de remessas de lucros por empresas com participação societária de não-residentes. Por outro lado, as exportações seguiram em alta, evitando um aumento ainda mais expressivo do déficit em transações correntes. Estimamos que a conta corrente tenha sido deficitária em US$ 72,4 bilhões no último ano (3,2% do PIB).

Elevamos nossa projeção para o déficit em conta corrente de 2026: de US$ 67,5 bilhões (2,8% do PIB) para US$ 73,3 bilhões (3,0% do PIB). A revisão reflete: i) redução do saldo comercial, após o ajuste em nossa premissa para os preços do petróleo (Brent) em 2026 e 2027, de 65 para 60 dólares por barril; e ii) maiores despesas em Renda Primária, em linha com a resiliência desta conta nas últimas divulgações. Do lado positivo, esperamos uma nova safra recorde de grãos este ano, além do aumento contínuo no volume exportado de carnes (mesmo após o anúncio da salvaguarda da China) e de petróleo, na esteira das novas plataformas em operação.

Riscos continuam no radar. A reaceleração dos componentes cíclicos do PIB, apoiada por estímulos de renda e crédito (ver seção sobre Atividade), deve manter as importações de bens, serviços e remessas de lucros em patamares elevados ao longo de 2026.

Crescimento abaixo do potencial deve aliviar as contas externas em 2027. Esperamos menor dinamismo da atividade doméstica no próximo ano, na esteira de políticas fiscal e monetária restritivas. Esse cenário deve arrefecer a demanda por bens e serviços. Ademais, o efeito defasado do ciclo de corte de juros nos Estados Unidos tende a reduzir o déficit do componente de juros da renda primária. Por sua vez, as exportações devem seguir firmes, na esteira da (i) visão positiva para a safra de grãos, em linha com a expansão da área plantada e (ii) manutenção do crescimento mundial em 3,2% (projeções do FMI). Desta forma, projetamos que o déficit em conta corrente recuará para US$ 60,2 bilhões em 2027 (2,4% do PIB).

Fluxos de Investimento Direto no País (IDP) continuam robustos. Apesar da maior incerteza global, os fluxos de IDP surpreenderam positivamente na maior parte de 2025. Dados até setembro apontam para maior investimento nos setores de extração de minerais metálicos e celulose. Nossa estimativa para o IDP em 2025 permaneceu em US$ 79,6 bilhões (3,5% do PIB), embora haja riscos relacionados às mudanças na tributação sobre a remessa de dividendos enviados ao exterior (afetando negativamente os lucros reinvestidos em dezembro).

Para 2026 e 2027, mesmo diante de incertezas domésticas e sobre o comércio global, acreditamos que o Brasil continuará atraente para novos investimentos, especialmente nos setores de minerais críticos e data centers. Projetamos ingressos líquidos de IDP de US$ 75,0 bilhões em 2026 (3,1% do PIB) – nível próximo ao de 2025, quando excluídas as operações de grande valor acima de US$ 1,0 bilhão – e de US$ 79,0 bilhões em 2027 (3,2% do PIB).

Taxa de câmbio deve refletir incertezas globais e domésticas

Ajustamos nossa projeção para a taxa de câmbio de 2026, de 5,50 para 5,60 reais por dólar. A taxa de câmbio encerrou 2025 próxima a 5,50 reais por dólar, após fechar 2024 ao redor de 6,20. A apreciação observada ao longo do ano passado refletiu, em grande medida, fatores globais. Olhando adiante, esperamos que incertezas fiscais e políticas locais culminem em maior volatilidade cambial. No ambiente internacional, a persistência de conflitos geopolíticos e comerciais, além de dúvidas sobre o espaço para cortes adicionais de juros pelo Fed, representam fatores de pressão.

Para 2027, nossa premissa de ajuste fiscal insuficiente deve manter o prêmio de risco elevado. Projetamos 5,80 reais por dólar.

Inflação – Apesar da melhora recente, IPCA deve seguir acima da meta

Alexandre Maluf

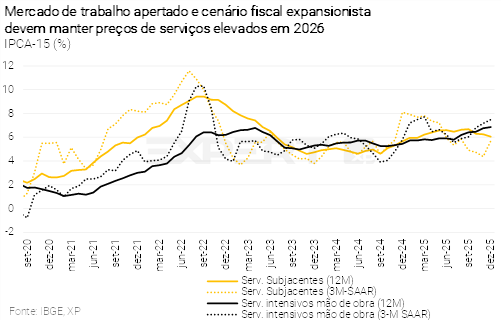

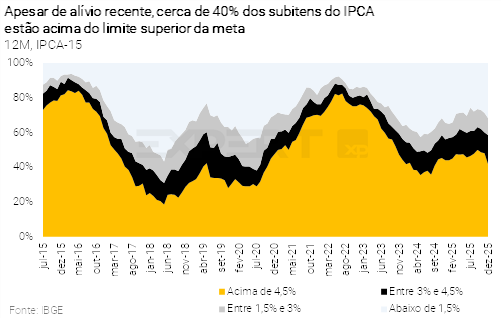

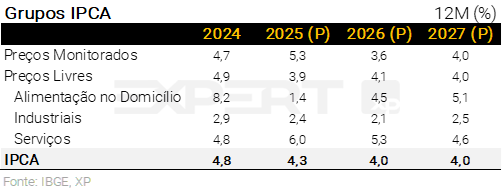

Composição do IPCA-15 de dezembro antecipa desafios para a inflação em 2026. A divulgação do IPCA-15 de dezembro veio em linha com o esperado para o índice geral, mas com uma composição pior do que antecipávamos. O principal destaque negativo foi a inflação de serviços subjacentes, especialmente nos itens de condomínio e alimentação fora do domicílio. Por outro lado, os preços de alimentos e de bens industrializados permanecem bem-comportados. Esta dissonância entre serviços pressionados e industriais/alimentos sob controle deve ser a tônica da inflação também em 2026.

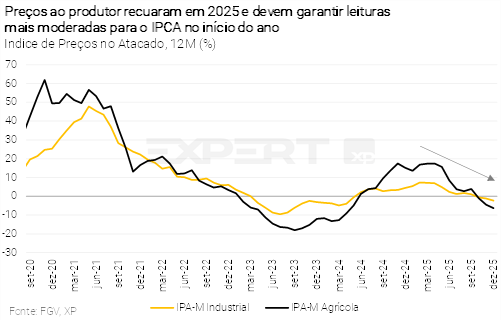

Fundamentos apontam para inflação de bens industrializados baixa em 2026. Indicadores antecedentes sinalizam um cenário desinflacionário para bens industrializados, sobretudo nos primeiros meses do ano. O IPA (Índice de Preços ao Atacado) industrial acumulou queda de 2,3% em 2025, sugerindo preços moderados no varejo nos próximos meses. Além disso, conforme já mencionado, revisamos nossa premissa para o preço médio do petróleo, o que adiciona um vetor baixista para esse grupo de preços. Por fim, a China segue “exportando deflação”, em um contexto de ganhos de produtividade e crescimento global mais fraco.

Diante desse conjunto de fatores, reduzimos nossa projeção para a inflação de bens industrializados em 2026, de 2,5% para 2,1%.

Inflação de alimentos segue moderada, com viés baixista vindo dos preços de carnes. Mantivemos a previsão de 4,5% para o grupo de alimentação no domicílio em 2026. A salvaguarda anunciada pela China, que instituiu uma alíquota proibitiva para as exportações de carnes brasileiras acima da quota estabelecida, reforça o cenário de preços baixos no mercado doméstico; não apenas de carne bovina, mas também de substitutos como carne de frango, carne suína e ovos. O detalhamento do nosso cenário para alimentação encontra-se aqui.

Preços de bens monitorados também contribuirão para o cenário de desinflação este ano. Diminuímos sutilmente nossa projeção para a inflação de bens monitorados em 2026, de 3,8% para 3,6%. Esta revisão decorreu, em grande medida, da incorporação de cortes nos preços da gasolina ao longo do ano, em linha com a nova premissa mais baixa para o preço internacional do petróleo. Por outro lado, os reajustes nas passagens de ônibus municipais vieram um pouco mais fortes do que esperávamos. Para a tarifa de energia elétrica, mantivemos a premissa de “bandeira amarela” em dezembro, mas reconhecemos que os riscos de “bandeira verde” aumentaram nos últimos meses. Caso esse cenário se materialize, o impacto baixista sobre o IPCA seria de 0,1 p.p..

Inflação de serviços permanecerá elevada. Conforme já destacado, os serviços subjacentes surpreenderam para cima no IPCA-15 de dezembro, reforçando o quadro de persistência inflacionária. A nosso ver, há algum espaço para moderação no curto prazo, diante da queda recente nas expectativas de inflação. No entanto, com o mercado de trabalho – um dos principais fundamentos da inflação de serviços – ainda bastante aquecido, esses preços devem continuar pressionados. Projetamos que a inflação de serviços continuará significativamente acima da meta de 3,0% ao longo de todo o horizonte relevante. Para este ano, projetamos alta de 5,3%.

Diante da revisão baixista para os grupos de bens industrializados e monitorados, nossa projeção para o IPCA de 2026 cedeu de 4,2% para 4,0%.

Para 2027, nosso cenário antevê depreciação cambial moderada e expectativas inflacionárias desancoradas. Com isso, prevemos estabilidade da inflação em 4,0%. O cenário fiscal desafiador – com medidas incompletas de contenção de despesas – deve impedir a ancoragem das expectativas.

Riscos acima do usual no próximo ano. Do lado altista, destacamos eventuais medidas expansionistas no âmbito fiscal, que culminem em desequilíbrios entre oferta e demanda. Do lado baixista, descontos em preços monitorados, como passagens de ônibus, podem voltar ao radar.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Extensão do ciclo de cortes depende de reformas fiscais

Caio Megale

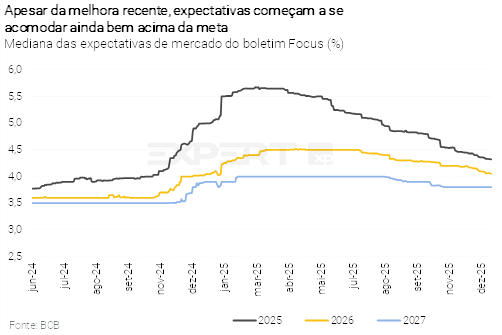

O comportamento da inflação tem sido melhor do que o esperado. A apreciação do real, a desaceleração da atividade econômica, o barateamento dos bens importados e a queda dos preços dos alimentos vêm trazendo a inflação para baixo. As expectativas de inflação de curto e médio prazos recuaram, embora ainda permaneçam acima da meta.

Esse é um cenário consideravelmente mais favorável em relação ao vigente quando o Copom teve que elevar a taxa Selic para 15,00%. Com a inflação rodando em torno de 4,0%, os juros reais ficam em aproximadamente 11,0%, um nível bastante alto mesmo para os padrões brasileiros.

Ciclo gradual e cauteloso. Continuamos a projetar o início do ciclo de cortes de juros em março, com uma pausa para avaliação no segundo semestre. Esperamos cinco reduções consecutivas de 0,50 p.p., levando a taxa Selic para 12,50%. Em termos reais, o juro básico permaneceria em torno de 8,0%, acima do patamar que consideramos neutro, refletindo os desafios fiscais previstos para o próximo mandato presidencial.

Ajuste fiscal insuficiente tende a limitar cortes adicionais no ano que vem. Conforme descrito nas seções anteriores, nosso cenário assume que medidas do lado das despesas serão implementadas pelo próximo governo, mas de forma insuficiente para estabilizar a dívida pública. Nesse contexto, vemos espaço para o Banco Central retomar o ciclo de cortes de juros no próximo ano, porém de maneira limitada, dado que a política fiscal seguiria expansionista.

Projetamos a taxa Selic em 11,00% ao final de 2027. Cenários alternativos dependerão da política fiscal a partir do próximo ano. Caso sequer os “ajustes insuficientes” do nosso cenário sejam implementados, acreditamos que o Copom não encontraria espaço para redução adicional de juros. Por outro lado, se um conjunto mais abrangente de reformas fiscais for adotado, a taxa Selic poderia convergir para o seu nível neutro – estimamos em torno de 5,5% em termos reais – já em 2027.