![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

- O ambiente global segue favorável para os ativos de mercados emergentes, incluindo o real, que acumula valorização de 4% no ano. Ainda assim, mantemos cautela diante dos riscos geopolíticos. A nomeação de Kevin Warsh para o Fed é uma notícia positiva e tende a limitar uma depreciação adicional do dólar.

- O ano legislativo de 2026 começa com o Congresso focado no calendário eleitoral.

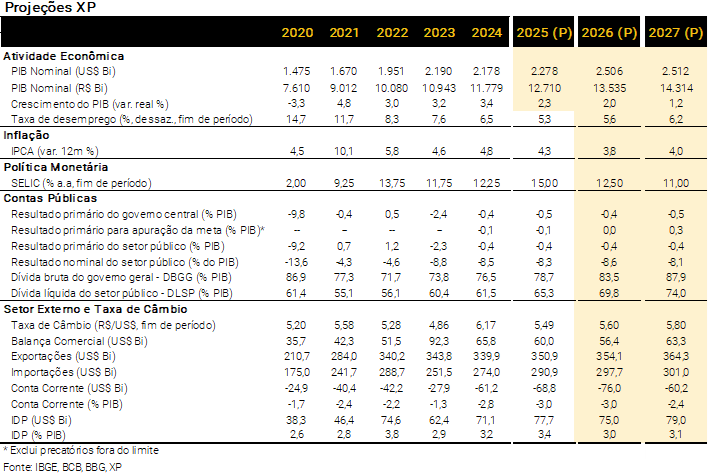

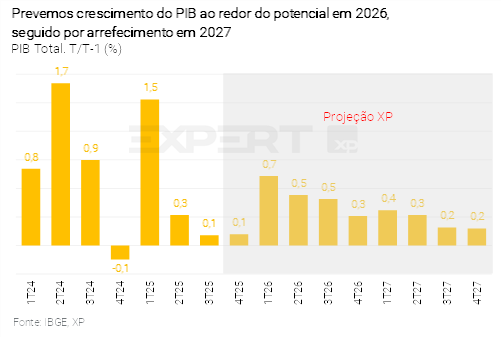

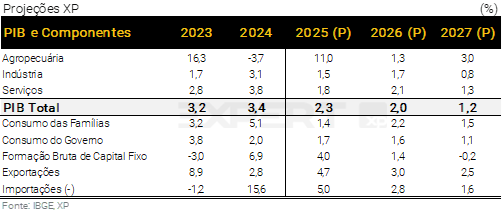

- Elevamos nossa projeção para o crescimento do PIB em 2026, de 1,7% para 2,0%. A demanda deve ganhar tração em meio à expansão da renda e medidas de crédito. Continuamos a prever alta de 1,2% em 2027, refletindo menor impulso fiscal e condições monetárias ainda apertadas.

- Resiliência da arrecadação e significativa exclusão de despesas deve ajudar governo a cumprir as metas de resultado primário em 2026 e 2027. No entanto, não vemos melhora estrutural relevante nas contas públicas, o que mantém os riscos da política fiscal latentes.

- Maior dinamismo da atividade deve manter o déficit em conta corrente pressionado em 2026 (3,0% do PIB). Projetamos recuo em 2027 (2,4% do PIB), em linha com a demanda interna mais fraca.

- Fatores globais sustentam um câmbio mais apreciado na primeira metade deste ano. Dito isso, incertezas políticas e fiscais devem pressionar a moeda mais adiante. Mantivemos as projeções de 5,60 reais por dólar ao final de 2026 e 5,80 ao final de 2027.

- Com a apreciação cambial no curto prazo, reduzimos nossa projeção para o IPCA de 2026 de 4,0% para 3,8%. Para 2027, mantivemos a expectativa de 4,0%.

- A comunicação recente do BC reforça nosso cenário de cortes de juros a partir de março. Projetamos cinco reduções de 0,50 p.p. levando a taxa Selic para 12,50%, seguidas de uma pausa. Sob a hipótese de um ajuste fiscal incompleto em 2027, vemos espaço limitado para flexibilização adicional em 2027, com a taxa chegando a 11,00%.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Editorial – Curto prazo positivo, médio prazo incerto

O cenário de curto prazo segue favorável para o Brasil. No ambiente global, o Presidente dos EUA, Donald Trump, continua gerando ruídos geopolíticos, o que tem levado investidores a aumentar posições em ativos de mercados emergentes (EMs). Na esteira deste movimento, a taxa de câmbio brasileira acumula valorização de 4% no ano.

No ambiente doméstico, a atividade econômica perdeu fôlego, mas permanece sólida, sustentada por um mercado de trabalho forte e maiores transferências de renda do governo para as famílias. Neste sentido, elevamos nossa projeção de crescimento do PIB em 2026, de 1,7% para 2,0%. As leituras de inflação têm sido benignas, beneficiadas pela valorização do real, oferta robusta de alimentos no mercado local e bens industrializados baratos importados da China. Logo, apesar de prevermos maior crescimento econômico, reduzimos nossa estimativa para o IPCA deste ano, de 4,0% para 3,8%.

A política fiscal continua sem novidades. As receitas crescem de forma expressiva, financiando a tendência de alta das despesas. Dessa forma, o governo deve cumprir as metas fiscais sem grande esforço — o que diz pouco, dado que a relação dívida/PIB seguirá em trajetória ascendente. As despesas parafiscais também estão em alta, como seria esperado em um ano eleitoral. A nosso ver, a execução fiscal não deve gerar volatilidade relevante nos mercados em 2026.

Para 2027, contudo, a história é diferente. Reformas fiscais, especialmente pelo lado das despesas, são centrais para o desempenho econômico brasileiro no próximo mandato presidencial (2027–2030). Até o momento, há pouca visibilidade sobre quem serão os candidatos, e menos ainda sobre se o vencedor implementará as reformas necessárias.

Além disso, o estímulo fiscal em 2026 pode levar a uma reaceleração inflacionária em 2027, quando os efeitos positivos de oferta sobre os preços ao consumidor se dissiparem. Isso pode limitar o espaço para o ciclo de corte de juros que está prestes a se iniciar.

Continuamos a projetar que o Banco Central cortará a taxa Selic em 0,50 p.p. em março e nas reuniões subsequentes, até que a taxa básica atinja 12,50%. A partir deste nível, acreditamos que será necessário um cenário mais claro — e mais favorável — para reduções significativas de 2027 em diante.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Pano de fundo global – Ambiente internacional segue favorável aos ativos emergentes

Caio Megale

Previsão errada (pelo menos por enquanto). No mês passado, destacamos que o ambiente global poderia ser menos favorável aos ativos de mercados emergentes em relação ao observado em 2025. Não foi o que aconteceu em janeiro. A atividade econômica permanece sólida (especialmente nos EUA) e o dólar voltou a se depreciar (ao redor de 2% no acumulado do ano), impulsionando moedas e mercados acionários de EMs. As tensões geopolíticas (Venezuela, Groenlândia, Irã) parecem estar alimentando um movimento de venda de ativos em dólar e compra de ativos alternativos. Continuamos cautelosos em acreditar que esse cenário global mais tenso seria consistentemente positivo para ativos de risco.

A incerteza persiste. A deterioração fiscal nas economias desenvolvidas deve limitar o espaço para estímulos monetários adicionais. De fato, o viés é de alta de juros na Europa e no Japão este ano. Mais relevantes do que as taxas de curto prazo, os juros longos provavelmente permanecerão elevados, refletindo as crescentes necessidades de financiamento das economias centrais.

Pouco espaço para redução de juros nos EUA. Dados recentes de atividade e mercado de trabalho surpreenderam positivamente, enquanto a inflação segue resistente acima da meta. O Fed interrompeu seu ciclo de afrouxamento monetário em janeiro, e não deve reduzir os juros básicos nos próximos meses.

Novo Presidente do Fed traz alívio. O Presidente Trump anunciou Kevin Warsh como próximo Chairman do Federal Reserve (Fed, o banco central americano). O mercado temia a escolha de um nome menos técnico e mais político. Uma decisão populista colocaria em risco o papel central do Fed como estabilizador do sistema financeiro e emprestador de última instância. Com Warsh na liderança do banco central, uma depreciação adicional do dólar a nível global nos parece improvável.

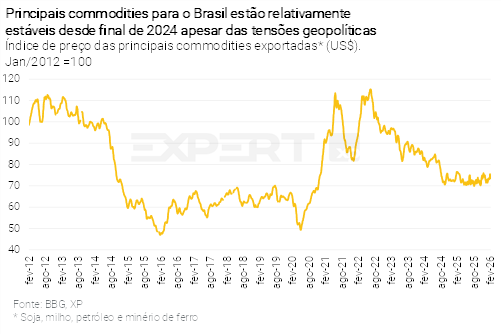

China e preços de commodities seguem como risco. A economia chinesa vem perdendo tração, principalmente devido à fraqueza do consumo. Uma nova rodada de estímulos parece estar em gestação, mas o mercado continua cético quanto à efetividade das medidas. Caso o governo não consiga impulsionar o crescimento, os preços das commodities podem ser negativamente afetados, prejudicando o Brasil e outros exportadores. O petróleo merece atenção especial diante dos desdobramentos geopolíticos em curso, embora os preços tenham se recuperado parcialmente em janeiro.

Cenário Brasil – Crescimento mais forte, inflação mais baixa

Ambiente Político – Ano legislativo começa com foco nas eleições

Paulo Gama e XP Política

Em fevereiro, a retomada dos trabalhos em Brasília — abertura prática do ano na política — ocorre em meio ao aumento da temperatura eleitoral. Abaixo, listamos as perspectivas e as discussões relevantes no cenário nacional que têm início em fevereiro e devem se arrastar pelo ano.

Congresso

O governo iniciou a retomada dos trabalhos legislativos ensaiando uma nova reaproximação com a cúpula do Legislativo. Tanto Hugo Motta quanto Davi Alcolumbre trabalham para serem reconduzidos, em 2027, à presidência da Câmara dos Deputados e do Senado, respectivamente. A aposta no Planalto é de que a contaminação com o calendário eleitoral poderá dar vantagem a Lula.

A dupla de parlamentares, no entanto, deve seguir dando sinais ambíguos de alinhamento à agenda do governo, diante da maioria à direita nas Casas — indicando uma continuidade na postura adotada no primeiro ano de mandato.

Na agenda de prioridades, o governo trabalha com o cenário de discutir, ainda no primeiro semestre, a proposta de revisão da escala 6×1. Já a oposição segue centrada em criar focos de desgaste ao Planalto, o que deve ocorrer com o avanço de temas ligados à segurança pública e à CPMI do INSS.

Estratégia eleitoral do Planalto

Sendo a última eleição de Lula, o PT deve usar a campanha eleitoral para investir em temas aspiracionais, buscando se reconectar com uma base social para dar sustentação ao partido pós-lulismo. Propostas na área trabalhista, assim como o reforço na ideia de justiça tributária, devem estar no centro do palanque como promessas a serem realizadas em uma eventual reeleição. O governo também aposta na economia como variável-chave entre eleitores não partidários, sobretudo o impacto da inflação no custo de vida. O compromisso de alinhamento com o centro, simbolizado na chapa com Geraldo Alckmin, deve ser mantido.

A direita no palanque

No primeiro turno, quatro candidaturas se apresentam para oposição de Lula: o senador Flávio Bolsonaro (PL-RJ), o governador Romeu Zema (Novo) – embora seu nome seja citado como possível vice -, Renan Santos (Missão), além do nome a ser lançado pelo PSD. Embora a sigla de Gilberto Kassab trabalhe, no momento, com a pré-candidatura do governador do Paraná, Ratinho Jr., uma substituição, no médio prazo, pelo nome do governador de Goiás, Ronaldo Caiado, não está descartada. A decisão tende a ficar para um período mais próximo do prazo para a formalização.

Por ser o herdeiro dos votos do pai, o senador Flávio Bolsonaro desponta como favorito do bloco à direita para chegar a um eventual segundo turno contra Lula. O desafio dele será reduzir seu patamar de rejeição, o maior entre os pré-candidatos, à medida que se apresente como o mais moderado da família Bolsonaro. Para neutralizar a ideia de radical, faz parte de seu plano, ainda no primeiro semestre, escolher o nome de seu vice, do Ministro da Fazenda, assim como divulgar um programa de governo.

Instabilidade

Além disso, os próximos meses devem ser marcados pela continuidade das investigações que geram apreensão em Brasília. Destaque aos desdobramentos relacionados ao banco Master, à possibilidade de prorrogação da CPMI do INSS e às apurações sobre o destino de emendas parlamentares. Além de elevar a temperatura institucional, a eventual volta da temática ao radar na véspera do período eleitoral deve ser explorada na disputa.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Atividade – Elevamos nossa projeção para o crescimento do PIB em 2026, de 1,7% para 2,0%

Rodolfo Margato

PIB praticamente estável no 2º semestre de 2025. A atividade doméstica desacelerou nos últimos meses, como reflexo da política monetária restritiva e altos níveis de endividamento das famílias e empresas. Estimamos que o PIB avançou apenas 0,1% no 4º trimestre, a mesma taxa vista no 3º trimestre (em relação ao período anterior, com ajuste sazonal). Se estivermos corretos, o PIB registrará expansão de 2,3% em 2025, após quatro anos consecutivos com crescimento superior a 3,0%. Excluindo a (significativa) contribuição dos setores menos sensíveis ao ciclo – especialmente agropecuária e indústria extrativa –, o PIB de 2025 teria subido 1,4%, muito abaixo da elevação de 3,6% em 2024.

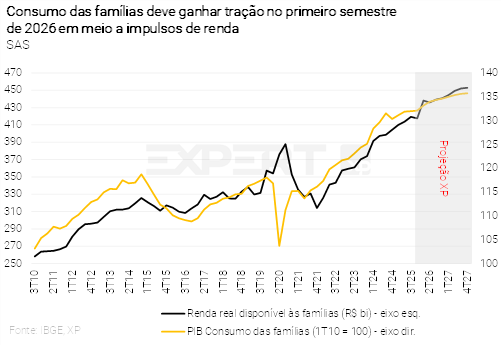

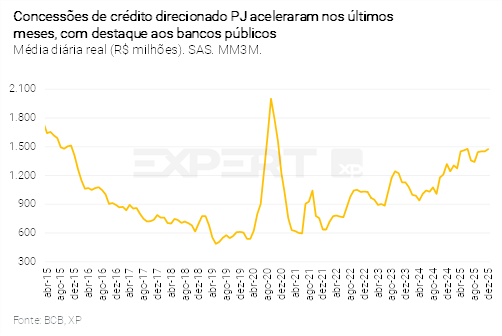

No entanto, a atividade deve reacelerar em 2026, em meio a impulsos de renda e crédito. Temos destacado, há vários meses, nosso cenário de reaceleração do PIB no início deste ano. Em primeiro lugar, a renda disponível às famílias tende a crescer de forma expressiva em 2026, na esteira do mercado de trabalho aquecido, do aumento de transferências fiscais e dos efeitos da reforma do IRPF. Para uma análise completa sobre o tema, ver o relatório “Renda real das famílias deve crescer 4,5% em 2026”. Ademais, prevemos forte expansão nos gastos de governos estaduais, além de aceleração nas concessões de crédito direcionado PJ – puxadas pelos bancos públicos – e crédito consignado para trabalhadores do setor privado. Em nossa opinião, esses fatores mais do que compensarão o impacto baixista dos juros em níveis ainda contracionistas.

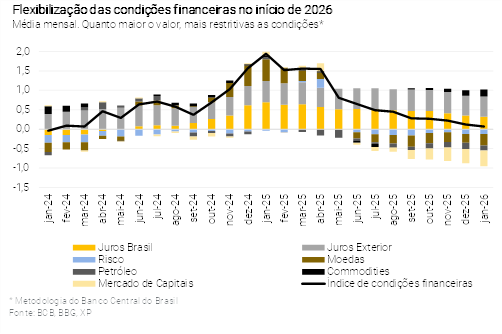

Elevamos nossa projeção para crescimento do PIB em 2026, de 1,7% para 2,0%. Além dos fatores elencados acima, incorporamos em nosso cenário o impacto potencial de programas governamentais voltados aos setores da construção (Novo Crédito Imobiliário e Reforma Casa Brasil) e de veículos pesados (Move Brasil), que ampliam a disponibilidade de crédito com condições mais atrativas. Por fim, acreditamos que a flexibilização adicional nas condições financeiras no início do ano (moeda, juros, bolsa) também exercerá contribuição positiva sobre a atividade de curto prazo. Nosso cenário atualizado considera um carrego estatístico de 0,2 p.p. deixado pelo PIB de 2025 e crescimento trimestral médio de 0,5% em 2026.

Desempenho abaixo do potencial em 2027. A despeito do ciclo de cortes de juros projetado para este e o próximo ano, a taxa Selic deve permanecer em níveis elevados (ao redor de 7,0% em termos reais). Além disso, os impulsos fiscais e parafiscais tendem a ser menores em 2027, conforme assumido em nosso cenário de ajustes (insuficientes) nas despesas públicas. A propósito, as incertezas em torno da agenda de consolidação fiscal também podem pesar sobre a demanda interna, com destaque aos efeitos sobre o investimento privado. Tudo considerado, prevemos aumento de 1,2% para o PIB no ano que vem.

Aperto nos fatores de produção até meados do próximo ano. O hiato do produto – medida de ociosidade, que representa a diferença entre o PIB efetivo e o PIB potencial – deve continuar em território positivo até meados de 2027, segundo nossas estimativas. Essa dinâmica sustenta nossa visão de inflação de serviços subjacentes pressionada ao longo do horizonte de projeção.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas Públicas – Curto prazo equacionado, mas cenário para 2027 preocupa

Tiago Sbardelotto

Meta de 2025 foi cumprida, mas resultado piorou em relação ao ano anterior. O governo central encerrou 2025 com déficit primário total de R$ 61,7 bilhões (0,5% do PIB), pior do que o registrado em 2024 (R$ 42,9 bilhões ou 0,4% do PIB). Mais uma vez, a meta de resultado primário foi atingida graças às exclusões de parte das despesas de defesa, saúde, educação e precatórios (R$ 48,7 bilhões), levando a um déficit de R$ 13,0 bilhões (0,1% do PIB). Ou seja, valor acima do limite inferior do intervalo de tolerância para a meta (déficit de R$ 31,0 bilhões).

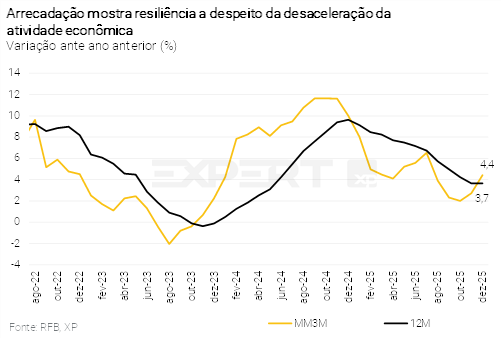

Meta de 2026 também deve ser cumprida. Esperamos que a arrecadação tributária continue a crescer, na esteira da aceleração da atividade econômica no primeiro semestre deste ano e da aprovação de medidas de aumento de receitas ao final do ano passado. Prevemos déficit total de R$ 48,9 bilhões (0,4% do PIB),desempenho um pouco melhor que o registrado no ano passado. Excluindo-se as despesas para cômputo da meta, projetamos superávit de R$ 1,5 bilhão (0,0% do PIB), pouco acima do limite inferior da meta (zero).

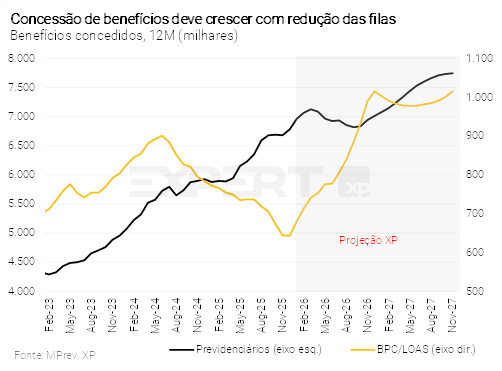

Limite de despesas não deve ser muito restritivo este ano. Avaliamos que as despesas com benefícios previdenciários e BPC/LOAS estão subestimadas no orçamento de 2026 em aproximadamente R$ 19,0 bilhões. Por outro lado, as despesas com pessoal devem rodar bem abaixo da estimativa do governo. Ao fim, vemos a necessidade de um bloqueio de despesas de pelo menos R$ 5,0 bilhões – bem inferior ao observado nos antes anteriores.

No entanto, ainda há muita incerteza sobre o ritmo de concessão de benefícios. A fila de requerimentos de benefícios atingiu um recorde histórico de quase 3 milhões (dados de nov/25). Esperamos que haja uma redução lenta e gradual ao longo de 2026 e 2027, com impacto total estimado em R$ 26 bilhões neste período. Contudo, a tendência recente tem mostrado irregularidade quanto à velocidade de análise desses pedidos, sugerindo que pressões adicionais podem ocorrer este ano, o que significaria bloqueios adicionais de despesas.

Exclusões facilitam atingimento da meta em 2027. A aprovação de diversas mudanças legais ao arcabouço fiscal ampliará a diferença entre o resultado efetivo e o resultado para fim de verificação do cumprimento da meta. Assim, mesmo com déficit total estimado de R$ 76,6 bilhões (0,5% do PIB), esperamos superávit de R$ 39,9 bilhões (0,3% do PIB) – um pouco acima do limite inferior da meta (R$ 36,6 bilhões ou 0,25% do PIB) considerando-se as exclusões para fins de cálculo da meta.

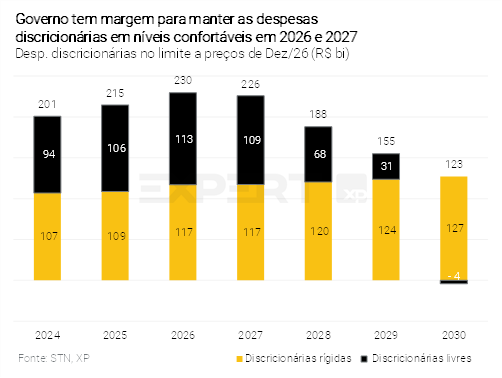

Espaço para despesas discricionárias diminui em 2027, mas continua em patamar elevado. Vemos agora uma restrição ligeiramente menor no ano que vem, em função da mudança nas projeções de inflação. Projetamos despesas discricionárias livres de R$ 109,0 bilhões – um pouco abaixo do número previsto para 2026.

Governos regionais e empresas estatais devem mostrar deterioração em 2026. Os governos regionais tiveram desempenho positivo em 2025, graças à melhora substancial nos resultados dos municípios. Não obstante, prevemos deterioração este ano com a aceleração de despesas dos estados ante o ciclo eleitoral. De forma similar, o déficit das empresas estatais registrou leve melhora no ano passado, explicada por fatores pontuais, mas esperamos déficit expressivo este ano à medida que os Correios paguem as dívidas em atraso. Assim, o setor público consolidado (União, governos regionais e empresas estatais) deve apresentar déficits primários de R$ 56,8 bilhões em 2026 (0,4% do PIB) e R$ 62,8 bilhões em 2027 (0,4% do PIB).

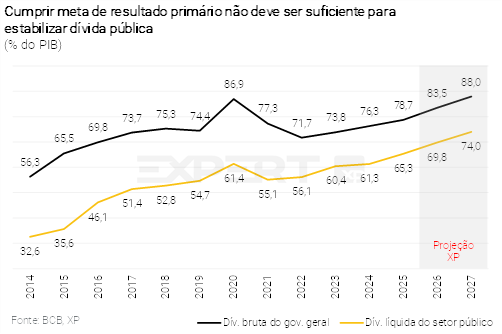

Dívida pública continuará em alta. A Dívida Bruta do Governo Geral (DBGG) encerrou 2025 em 78,7% do PIB, ligeiramente abaixo da nossa estimativa. Todavia, diante da ausência de melhora relevante do resultado primário, da desaceleração do PIB e do repasse dos juros mais elevados ao custo da dívida, projetamos que a dívida pública subirá a um ritmo mais acelerado, atingindo 83,5% e 88,0% do PIB ao final de 2026 e 2027, respectivamente. Já a Dívida Líquida do Setor Público (DLSP) deve alcançar 69,8% do PIB neste ano e 74,0% do PIB no ano que vem. O custo da dívida deve começar a recuar apenas em 2027, mesmo com o ciclo de cortes de juros a partir do início de 2026 (ver seção sobre “Política Monetária”).

A calmaria com a política fiscal se justifica? Desde meados do ano passado, vemos poucas mudanças em relação ao cenário fiscal. O governo cumpre as metas indicadas na LDO, mas não houve melhora estrutural relevante nas contas públicas e o país deve continuar rodando com déficits por algum tempo, levando a dívida pública a continuar subindo. O impulso fiscal se reverteu em meados de 2025, tornando-se expansionista, tendência que deve ser reforçada no início de 2026, impondo limites à redução dos juros e do custo da dívida pública. Esse cenário não parece ser um equilíbrio estável no longo prazo, e sim uma acomodação de curto prazo diante da situaçãorelativa do país ante outras economias. Dessa forma, vemos riscos latentes decorrentes da política fiscal que podem se materializar e gerar novos ruídos a qualquer momento.

Clique aqui para receber por e-mail os conteúdos de economia da XP

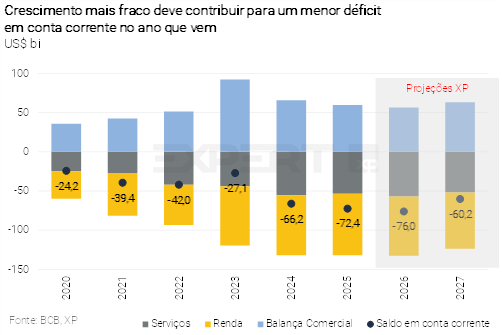

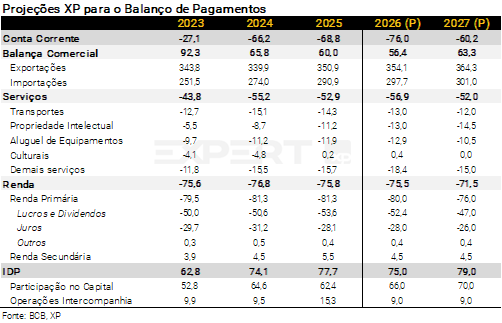

Setor Externo – Déficit em conta corrente ainda elevado em 2026

Luíza Pinese

A conta corrente se estabilizou em 2025. O déficit em transações correntes encerrou 2025 em US$ 68,8 bilhões (3,0% do PIB), praticamente estável em relação a 2024. O forte crescimento das importações reduziu o saldo da balança comercial. No entanto, o movimento foi compensado por um menor déficit na conta de serviços. Enquanto isso, a renda primária ficou no mesmo patamar.

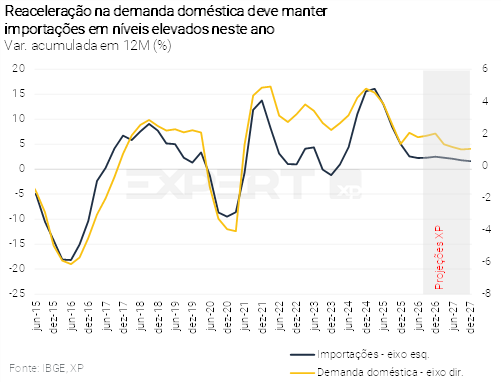

Atividade mais forte deve reduzir o saldo comercial em 2026. O maior dinamismo da economia doméstica (ver seção sobre “Atividade’”) aumenta a demanda por bens e serviços importados e pressiona a conta de renda primária do balanço de pagamentos. Assim, ajustamos nossa projeção para o saldo comercial (de US$ 66,7 bilhões para US$ 64,9 bilhões, no conceito MDIC) e para o déficit em conta corrente de US$ 73,3 bilhões (3,0% do PIB) para US$ 76,0 bilhões (3,0% do PIB).

Do lado positivo, as exportações vêm crescendo de forma acelerada e representam um risco altista para a balança comercial neste ano.

Em 2027, o menor dinamismo da atividade deverá aliviar as contas externas. O cenário com políticas fiscal e monetária restritivas deve reduzir as importações e remessas de lucros e dividendos para não residentes. Esperamos também menores despesas com juros na conta de renda primária, em linha com a política monetária menos restritiva nos Estados Unidos. As exportações devem continuar sustentadas pela boa safra de grãos e manutenção do crescimento global em torno de 3%. Com isso, projetamos recuo no déficit em conta corrente, para US$ 60,2 bilhões (2,4% do PIB).

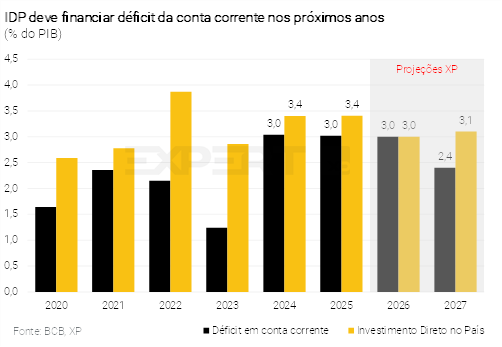

Investimento Direto no País (IDP) seguirá robusto. Os ingressos líquidos de IDP somaram US$ 77,7 bilhões em 2025, um pouco acima dos US$ 74,1 bilhões registrados em 2024 (ambos em 3,4% do PIB). Os dados anuais mostraram crescimento dos aportes em Extração de Minerais Metálicos, Celulose, Transporte e Armazenagem. Para este e o próximo ano, acreditamos que os setores de minerais críticos e data centers permanecerão como polos de atração para novos investimentos. Projetamos ingresso líquido de US$ 75,0 bilhões em 2026 (3,0% do PIB) e US$ 79,0 bilhões em 2027 (3,1% do PIB), trazendo alívio às contas externas.

Fatores globais lideram dinâmica do câmbio no início do ano

Taxa de câmbio mais apreciada no início de 2026. O dólar voltou a se desvalorizar no início deste ano, refletindo tensões geopolíticas e incertezas sobre as políticas do governo Trump. Consequentemente, a taxa de câmbio brasileira se apreciou em torno de 4%, atingindo cerca de 5,20 reais por dólar.

Contudo, mantivemos nossa projeção de 5,60 reais por dólar no final deste ano. Primeiro, vemos pouco espaço para desvalorização adicional do dólar a nível global, principalmente após a indicação de Kevin Warsh para a Presidência do Fed. Além disso, as incertezas políticas locais – em meio às eleições presidenciais – tendem a manter pressionados os prêmios de risco de ativos brasileiros. De qualquer forma, devido ao ponto de partida mais apreciado, nossa projeção para a taxa de câmbio média em 2026 recuou de 5,50 para 5,40 reais por dólar.

Para o final de 2027, mantivemos a projeção de 5,80 reais por dólar. Nosso cenário incorpora uma agenda reformista insuficiente no próximo mandato presidencial. Esse ambiente tende a manter a taxa de câmbio pressionada.

Inflação – Reduzimos nossa projeção de inflação em 2026 de 4,0% para 3,8%

Alexandre Maluf

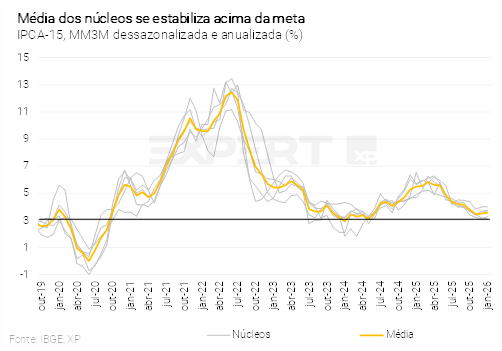

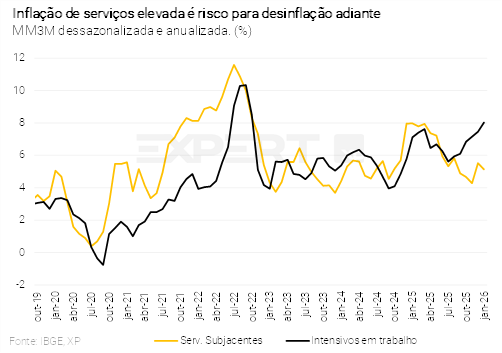

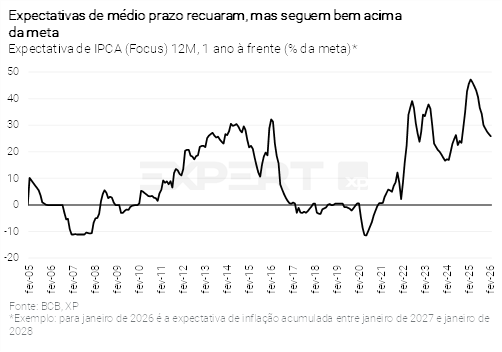

Inflação corrente segue benigna. As leituras recentes do IPCA continuaram a mostrar inflação baixa de alimentos, bens administrados e bens industrializados; compensada, em parte, pela inflação de serviços elevada na esteira do mercado de trabalho aquecido. Esta dinâmica trouxe a inflação acumulada em 12 meses de volta ao intervalo de tolerância superior da meta de inflação (entre 3,0% e 4,5%), o que não deve ser revertido tão cedo.

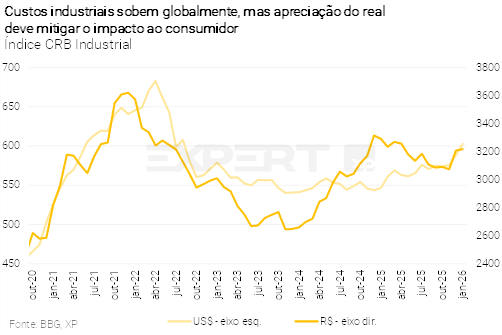

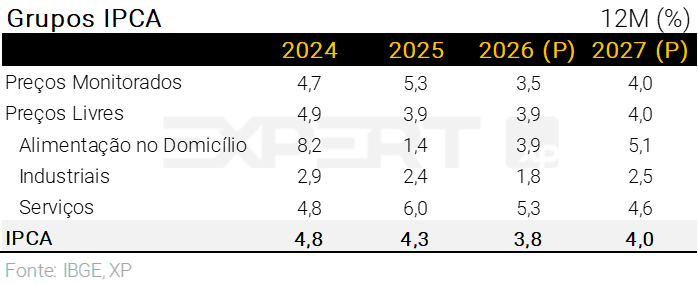

Inflação de bens industrializados ainda mais baixa. A redução da projeção de taxa de câmbio média (ver seção sobre “Setor Externo”) mantém a tendência baixista da inflação de bens industrializados. Ademais, o índice de preços ao produtor (medido pelo IPA da FGV) segue bem-comportado, com efeitos benignos sobre os preços ao consumidor adiante. Por fim, reduzimos nossa premissa para os preços de etanol a partir de maio. Apesar da alta recente, a curva de preços futuros indica retorno aos patamares vistos em meados de 2025, em linha com o forte incremento na oferta de etanol de milho e maior incentivo à produção do combustível pelas usinas. Diante desses fundamentos, revisamos nossa expectativa para a inflação de industrializados em 2026, de 2,2% para 1,8%.

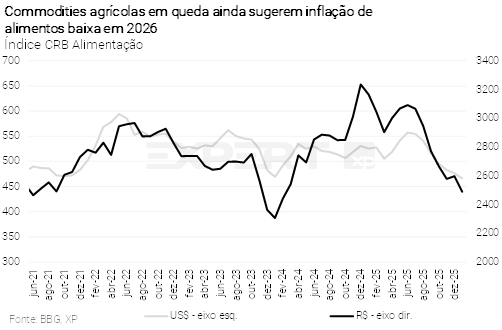

Inflação de alimentos segue moderada. O real mais apreciado e a consolidação de safras robustas mantêm o cenário de oferta abundante de alimentos.Destacamos as quedas recentes nos preços de açúcar, cacau, laticínios e frango. Então, reduzimos nossa previsão para a inflação do grupo em 2026, de 4,5% para 3,9%. Porém, riscos importantes seguem no radar.Em primeiro lugar, houve alta relevante nos preços do boi gordo no mercado doméstico, tanto no vencimento à vista quanto em vértices futuros. Consideramos o movimento como fruto da salvaguarda chinesa e dos efeitos da inversão do ciclo da pecuária, não alterando (ao menos por ora) nossa premissa de elevação anual de 7,5% para o item “carnes”. Ademais, os riscos de um fenômeno El Niño a partir de junho se elevaram, o que poderia pressionar os preços de alimentos in-natura – assumimos a premissa de El Niño brando no último trimestre deste ano.

Bens administrados: corte nos preços da gasolina e riscos para as tarifas de energia elétrica. No final de janeiro, a Petrobras anunciou corte de 5,2% no preço da gasolina nas distribuidoras. Incorporamos o impacto em fevereiro (-0,07 p.p.), retirando do cenário a redução de mesma magnitude em setembro – logo, nenhum impacto na projeção anual. Não assumimos cortes adicionais em 2026. Há alguma pressão nos preços de diesel, mas que não deve trazer impacto direto relevante ao IPCA.

Em relação à energia elétrica, vale destacar que há riscos em ambas as direções. Do lado baixista, a ANEEL discute uma medida para mitigação de reajustes no Norte e Nordeste a partir dos recursos de usinas hidrelétricas. Do lado altista, há elevação de encargos para o ressarcimento de geradoras de energia. Em caso de materialização de ambos os riscos, vemos impacto praticamente neutro à inflação anual.

Atividade sólida mantém inflação de serviços pressionada. A elevação da nossa projeção para o PIB de 2026, de 1,7% para 2,0% (conforme seção de “Atividade Econômica”) traria impacto altista, tudo o mais constante, de 0,15 p.p. sobre nossa projeção de IPCA, especialmente no grupo de serviços. No entanto, os fatores descritos acima compensaram o efeito do maior crescimento econômico. Portanto, projetamos 5,3% para a inflação de serviços e 5,5% para a inflação de serviços subjacentes em 2026, patamares similares aos registrados no ano passado.

Tudo considerado, reduzimos nossa projeção para o IPCA de 2026 de 4,0% para 3,8%.

Para 2027, prevemos inflação de 4,0%. Este número reflete a premissa de cenário fiscal ainda desafiador, com medidas de contenção de despesas incompletas, o que não permitiria a ancoragem das expectativas inflacionárias. Além do mais, assumimos depreciação cambial moderada em 2027 e aumento nos preços de alimentos (com variação mais próxima à média histórica). Do lado baixista, destaque para a desaceleração da atividade econômica, culminando em moderação na inflação de serviços.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Seguimos projetando corte de 0,50 p.p. em março. Tamanho do ciclo depende de reformas

Caio Megale

A economia brasileira parece posicionada em uma curva mais favorável de trade-off entre crescimento e inflação. Elevamos nossa projeção de PIB e reduzimos a estimativa de IPCA para este ano. Esse movimento ocorre em um contexto de choque positivo de oferta. A produção de alimentos aumentou de forma significativa no mercado doméstico, e a importação de bens industrializados baratos da China continua. A apreciação do real – em meio ao dólar globalmente mais fraco – também desempenha papel relevante nessa dinâmica.

Esse ambiente permite que o Banco Central inicie um ciclo de flexibilização monetária mesmo com a economia ainda aquecida e expectativas de inflação acima da meta. No comunicado de sua última reunião, o Copom sinalizou de forma clara a intenção de cortar juros em março, “(e)m ambiente de inflação menor e transmissão da política monetária mais evidentes”.

Continuamos a projetar o início do ciclo de cortes de juros em março, com uma pausa para reavaliação do cenário no segundo semestre. Esperamos cinco reduções consecutivas de 0,50 p.p., levando a taxa Selic para 12,50%. Em termos reais, a taxa de juros ficaria em torno de 8,0% — acima do que consideramos como nível neutro —, refletindo os desafios fiscais esperados para o próximo mandato presidencial.

Para 2027, o trade-off entre crescimento e inflação pode voltar a se deteriorar. Fatores climáticos e vetores cíclicos que impulsionaram a produção de alimentos provavelmente não se repetirão. Além disso, o real — assim como outros ativos brasileiros — tende a sofrer pressão em períodos eleitorais. Assim, caso a economia responda aos estímulos eleitorais (como acreditamos que ocorrerá), o balanço de riscos para a inflação em 2027 pode piorar.

A sustentabilidade fiscal é um risco para o balanço de riscos em 2027. Como descrito nas seções anteriores, assumimos em nosso cenário-base que algumas medidas pelo lado das despesas fiscais serão implementadas no próximo governo, mas serão insuficientes para estabilizar a relação dívida/PIB. Nesse contexto, vemos espaço para que o Banco Central retome o ciclo de afrouxamento monetário no próximo ano, porém de forma limitada, dado que a política fiscal tende a permanecer expansionista.

Logo, projetamos a taxa Selic em 12,50% ao final de 2026 e 11,00% ao final de 2027.

Cenários alternativos dependerão da condução da política fiscal a partir de 2027. Caso nem mesmo os “ajustes insuficientes” considerados no cenário-base sejam implementados, o Banco Central não encontraria espaço para cortes de juros no próximo ano. Por outro lado, se um conjunto mais abrangente de ajustes fiscais for adotado, a taxa Selic teria espaço para retornar ao seu nível neutro — que estimamos em torno de 5,5% em termos reais.