O mercado de ações, muitas vezes, opera de formas que parece um pouco irracional. No curto prazo, os movimentos do mercado são muito difíceis de prever. Como Warren Buffet disse uma vez, “o mercado de ações no curto prazo é uma máquina de votos, mas no longo prazo, é uma balança”.

Traduzindo: no curto prazo o mercado se parece mais com um concurso de beleza ou de popularidade, mas no longo prazo, os reais fundamentos aparecem, como em uma balança.

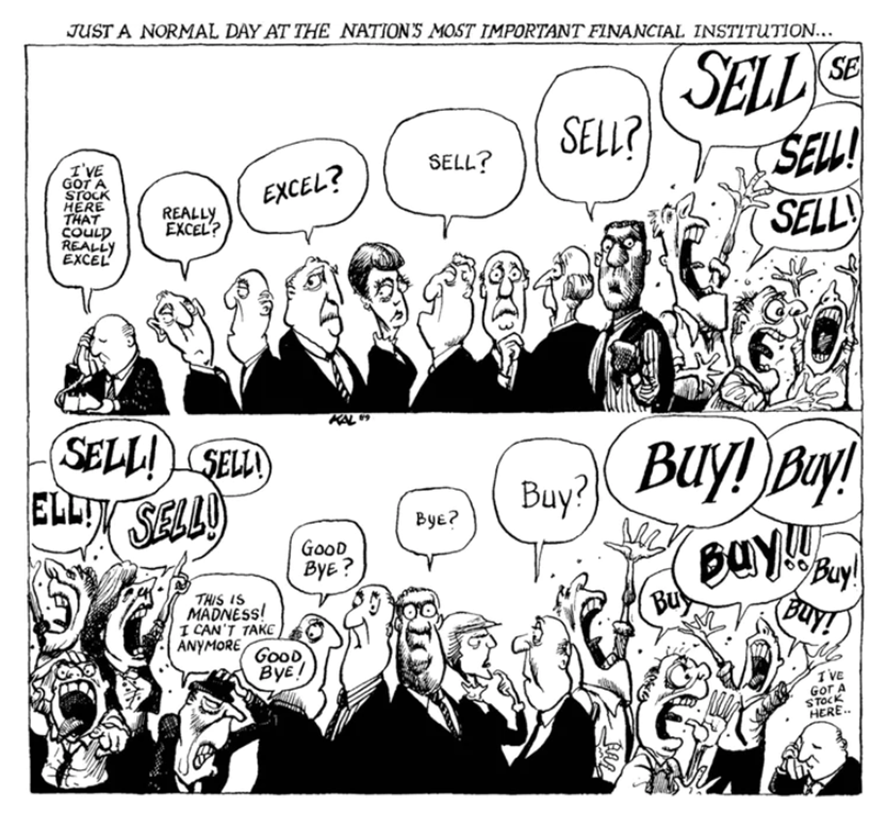

O cartoon abaixo ficou mundialmente famoso quando apareceu na capa da revista The Economist em 1989. Ele mostra como o mercado tende a mudar de humor rapidamente, e com essa mudança de humor, todos os agentes do mercado também migram para o mesmo lado. Ora euforia, ora desespero.

Narrativas migrando rapidamente no mercado

No curto prazo, o mercado é movido por narrativas. E 2022, em especial, tem sido muito dominado pelo ambiente macroeconômico e geopolítico global. A guerra na Ucrânia e o aumento dos choques de oferta nas commodities levaram a uma forte alta de preços esse ano, além da contínua disrupção nas cadeias de suprimento devido às paralizações na China. Dessa forma, o mercado passou a se preocupar exclusivamente com o risco maior de inflação alta.

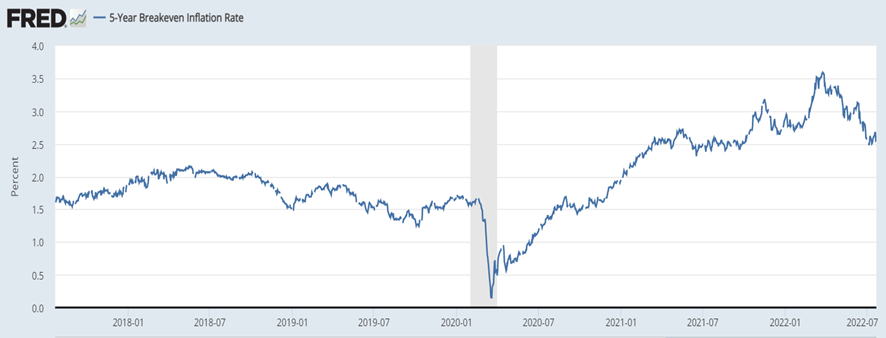

As projeções e visões de muitos agentes do mercado passaram a ser de uma inflação elevada e persistente por muito tempo. A inflação implícita nos títulos de renda fixa americana passou a precificar esse cenário, chegando a uma inflação projetada para daqui 5 anos de 3,5% ao ano. Essa inflação seria bem acima da meta de 2% do Federal Reserve (Fed), e o maior nível desde 2013.

Nas últimas semanas, porém, essa narrativa se alterou, e as projeções futuras de inflação também colapsaram, voltando para uma expectativa de 2,5%. O que está acontecendo?

Inflação implícita de 5 anos nos EUA – %

De inflação para recessão?

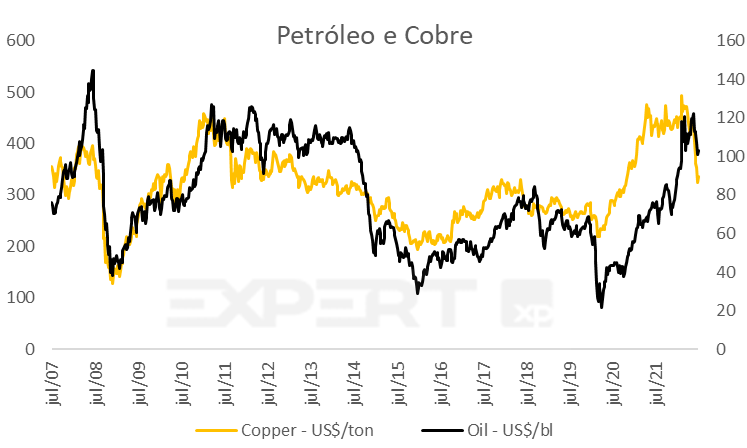

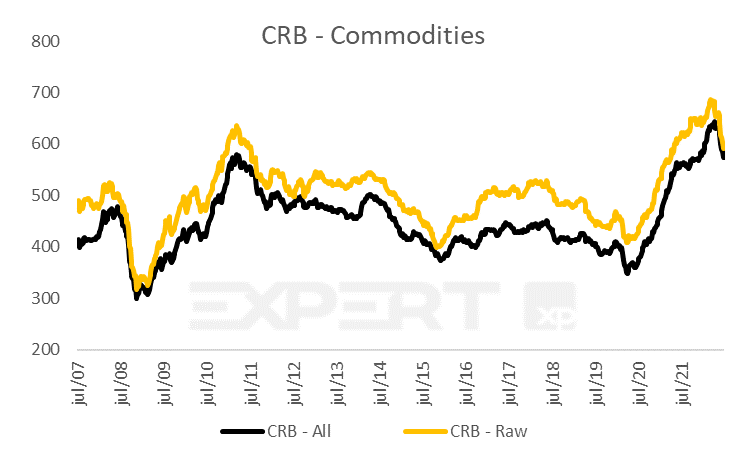

Várias métricas que impactam as expectativas de inflação tiveram quedas fortes no último mês, na medida em que o mercado passou a se preocupar mais com um risco de uma recessão iminente. Em especial, as commodities tiveram quedas expressivas, como visto no gráfico abaixo. O cobre, que também é conhecido por ser um bom indicador antecedente da economia, chegou a cair mais de 25% do pico recente.

Já o petróleo caiu 20% do pico, voltando para um nível próximo dos US$100/barril. Essa queda se deu ao contrário de expectativas durante o começo da guerra, que projetavam que o barril poderia chegar a próximo de US$150/barril em caso de um choque maior de oferta. Esse choque acabou não ocorrendo, pois a Rússia continua exportando petróleo normalmente, porém agora para outros países, como a China e a Índia.

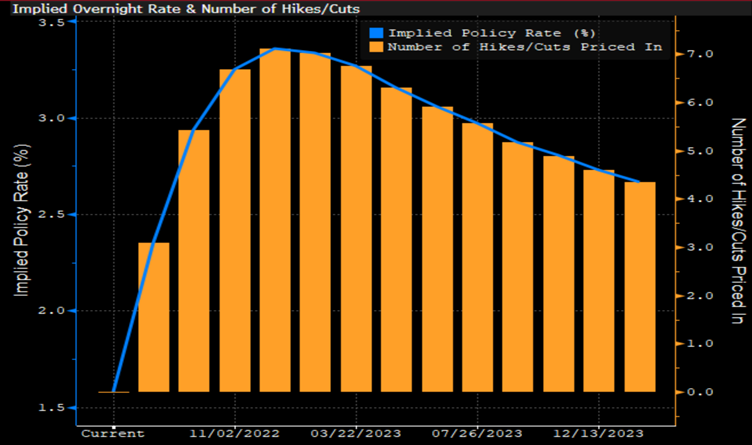

Fed já poderá cortar juros em 2023, segundo o mercado

O mercado também passou a precificar que, após um forte ciclo de alta nas taxas de juros americanas chegando a 3,3%, o Fed já começará a cortar juros em 2023. Dessa forma, o mercado já precifica que a taxa básica de juros nos EUA irá retornar para 2,7% ao final de 2023. Isso por conta da desaceleração econômica/recessão que o mercado espera.

Projeção de alta de juros americana até o final de 2022, e cortes esperados em 2023

Probabilidade de recessão vem aumentando

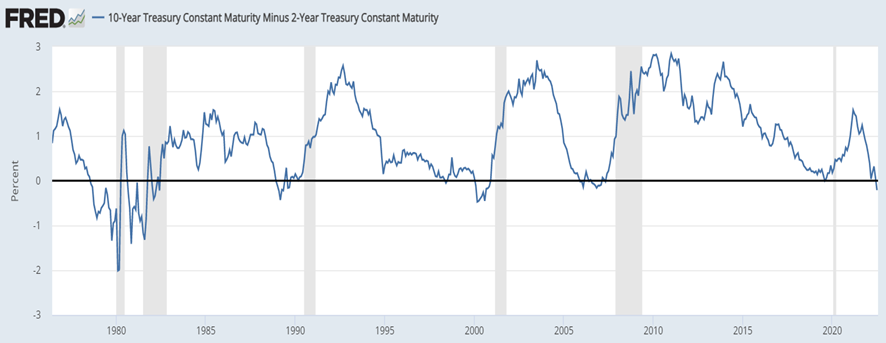

As métricas de estimativas de probabilidade de recessão continuam aumentando. Entre elas, a curva de juros americana “invertida” é uma das mais seguidas pelo mercado. A inversão da curva ocorre quando o mercado precifica os juros de curto prazo acima dos juros de longo prazo. Ou seja, o mercado passa a precificar que a desaceleração econômica que virá após o aperto de juros no curto prazo irá trazer a inflação para baixo no médio-longo prazo. Esse indicador previu 100% das últimas recessões nos EUA, como mostra o gráfico abaixo.

Curva de juros americana – Diferença dos juros de 2 anos com 10 anos

Oportunidade da década de investir em proteção à inflação?

Há um único problema desse novo “consenso do mercado” de que a recessão está próxima e a inflação não é mais um problema: os dados de inflação ainda seguem muito elevados, e continuam surpreendendo. Os dados de inflação de bens, energia e alimentos devem passar a arrefecer nos próximos meses, por conta da queda das commodities e efeitos de base.

Por outro lado, a inflação de serviços e salários pode seguir elevada. Isso porque o mercado de trabalho no mundo segue apertado, as cadeias de suprimento ainda não retornaram ao seu nível normalizado. A reabertura da economia segue beneficiando os setores relacionados à serviços.

No longo prazo, os investimentos em aumento de oferta das principais commodities do mundo não voltaram a ocorrer. Isso porque os preços das commodities estão altos há pouco tempo, após mais de uma década de preços baixos. Ou seja, o incentivo de preços altos ainda não perdurou o suficiente para incentivar as empresas a aumentarem a produção das principais commodities.

Dessa forma, alguns hedges (proteções) à inflação podem nos trazer um ponto de entrada atrativo nos próximos meses, como as commodities. Caso a inflação global demore a cair, as commodities historicamente tendem a proteger o investidor nesses cenários.

E se houver recessão nos EUA?

Por outro lado, caso haja uma recessão, e dependendo quão profunda ela for, o impacto no mercado de ações ainda pode ser maior do que o que ocorreu até agora, no qual os índices das bolsas globais já caíram entre 15-25% desde o início do ano. Apesar da queda forte, ressaltamos dois pontos importantes:

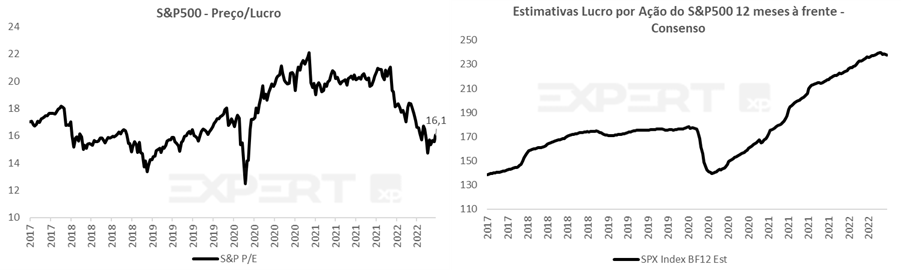

1) Estimativas de lucro do S&P 500 ainda seguem elevadas: o consenso de mercado, medido pela Bloomberg, ainda espera um crescimento de lucros para as empresas do S&P500 próximo a 15% em 2022 e +8% para 2023. Porém, historicamente, em eventos de recessão, os lucros do S&P 500 caíram entre 13-25% (as vezes até mais, como em 2008). Ou seja, o mercado ainda não precifica uma recessão nos lucros das empresas do S&P 500. Dois fatores que vale mencionar que podem suavizar o movimento dessa vez são: 1) o cenário de inflação alta pode segurar os lucros nominais das empresas (mas não em termos reais), e 2) a composição do índice mudou bastante nos últimos anos, e hoje é composto por grandes multinacionais globais, com um balanço sólido e bastante pricing power, como a Amazon, Google, Apple e Meta.

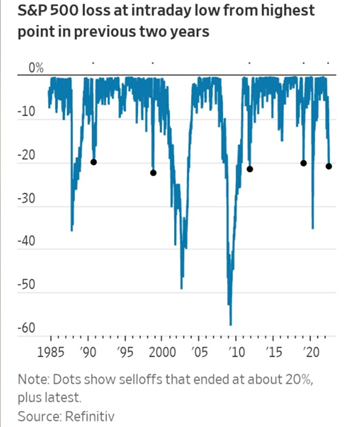

2) Quedas históricas durante recessões tendem a ser maiores: o gráfico abaixo, do Wall Street Jornal, mostra que quedas de 20% no S&P500 se mostraram como um excelente ponto de compra, historicamente, quando não houve recessão e o Fed conseguiu acalmar o mercado (como em 2018). Porém, nos eventos que houve recessão (2001, 2008, 2020 por exemplo), a queda desde o pico (drawdown) acabou sendo superior a 30%.

O Brasil segue dependente das commodities e da volatilidade política

Como sempre que escrevo sobre o mercado global vem a pergunta: “E o Brasil no meio disso tudo?”, vamos aos impactos esperados para o Brasil desses cenários.

Entre os dois cenários (inflação persistente ou recessão global), os ativos brasileiros se saem melhor no 1º cenário. Isso pela grande exposição e dependência do país e da nossa Bolsa nas commodities.

O cenário de recessão tende a ser negativo para os ativos brasileiros, pelo aumento de aversão à risco, que impacta mercados mais cíclicos, e também tende a beneficiar o dólar em relação às moedas emergentes. Nos próximos meses, os ativos brasileiros seguirão bastante dependentes da trajetória dos preços das commodities.

Além do cenário global, domesticamente, os ativos brasileiros também deverão ter a volatilidade esperada durante um período eleitoral.

Por outro lado, os ativos brasileiros seguem muito baratos, e com bastante prêmio em relação aos seus valores justos (bolsa, câmbio e renda fixa). Por isso que, no relativo, os ativos brasileiros no ano ainda mantêm uma performance superior em relação aos ativos globais.

Além disso, o investidor brasileiro está sendo muito bem remunerado por segurar mais caixa que o normal, com taxas do CDI acima de 13% ao ano, e juros reais futuros acima de 6%. Isso é um cenário muito diferente para investidores globais, que estão vendo a inflação corroer seu poder de compra, mas ainda encontram taxas de juros muito baixas no mercado.

Veja aqui o nosso último relatório mensal Raio-XP da Bolsa.

Se você ainda não tem conta na XP Investimentos, abra a sua!