O mercado de apostas esportivas e jogos online (as populares bets) se consolidou no Brasil a partir da regulamentação das apostas de quota fixa com a Lei nº 14.790/2023. Essa legislação estabeleceu regras claras para a operação das plataformas e para a tributação dos prêmios líquidos obtidos pelos apostadores.

Se você obteve ganhos com apostas esportivas, jogos online ou competições virtuais (fantasy sport) em 2025, é fundamental entender como essas informações devem ser declaradas no Imposto de Renda 2026, evitando omissões, multas e retenção em malha fina.

Principais informações: apostas esportivas no Imposto de Renda

- O imposto incidente sobre o prêmio líquido das apostas de quota fixa é de 15%;

- Ganhos líquidos anuais que ultrapassam o limite de isenção de R$ 28.467,20 sofrem tributação de 15%; em plataformas autorizadas no Brasil, há retenção na fonte.

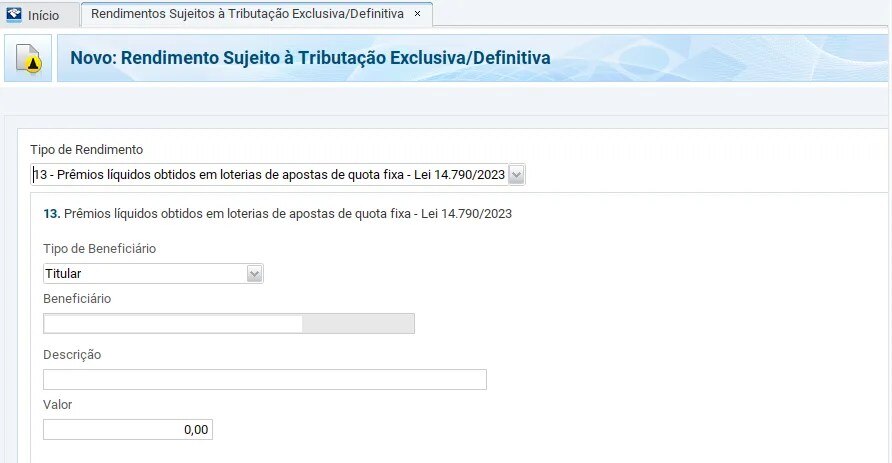

- A declaração de ganhos deve ser feita na ficha de “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, utilizando o Código 13 – Prêmios líquidos obtidos em loterias de apostas de quota fixa;

- Ganhos obtidos em sites sem sede no Brasil não possuem retenção na fonte. Nesse caso, o contribuinte é responsável por recolher o imposto mensalmente via Carnê-Leão e emitir o Darf correspondente;

- A legislação atual não permite abater as perdas de uma aposta nos ganhos de outra. Cada prêmio é tributado individualmente.

O que diz a Lei 14.790/2023?

A Lei 14.790/2023 regulamentou o mercado de apostas de quota fixa no Brasil. Para isso, foram estabelecidas regras para o funcionamento das plataformas, exigências de autorização para as empresas operarem no país e critérios de tributação sobre os ganhos obtidos pelos apostadores.

A norma também definiu medidas de fiscalização, combate à lavagem de dinheiro e proteção ao consumidor, consolidando o ambiente regulatório das chamadas bets.

Entre os principais pontos da Lei 14.790/2023 estão:

- Autorização obrigatória para casas de apostas operarem no Brasil;

- Tributação de 15% sobre o prêmio líquido do apostador;

- Regras de publicidade e transparência;

- Exigência de mecanismos de prevenção à lavagem de dinheiro;

- Restrição de acesso para menores de 18 anos.

Guia prático do Imposto de Renda 2026

Tudo o que você precisa saber para não errar na declaração do Imposto de Renda 2026: as principais mudanças nas regras, documentos necessários e dicas essenciais para declarar com mais segurança.

Preencha o formulário e faça o download do material!

Quem precisa declarar apostas esportivas no Imposto de Renda?

De acordo com a Receita Federal, os ganhos líquidos anuais com apostas esportivas de quota fixa são isentos de Imposto de Renda até o limite de R$ 28.467,20 no ano‑calendário de 2025.

Quando o prêmio líquido anual ultrapassa esse valor, incide alíquota de 15% apenas sobre a parcela excedente.

Independentemente de haver imposto a pagar, os prêmios obtidos com apostas esportivas devem ser informados na declaração do Imposto de Renda 2026, assim como os saldos mantidos nas plataformas de apostas ao final do ano.

Portanto, deve declarar apostas esportivas quem:

- recebeu prêmios líquidos com apostas de quota fixa em 2025, tributados ou isentos;

- ultrapassou o limite anual de R$ 28.467,20 em prêmios líquidos, ficando sujeito ao pagamento de imposto sobre o excedente;

- manteve saldo em contas de plataformas de apostas superior a R$ 5.000 em 31/12/2025, caracterizando patrimônio a ser informado;

- ou está obrigado a entregar a declaração por outros critérios gerais do IRPF, como rendimentos tributáveis ou patrimônio elevado.

Confira os detalhes da declaração do Imposto de Renda 2026

Como declarar apostas esportivas no Imposto de Renda?

Confira a seguir o passo a passo de como declarar apostas esportivas no Imposto de Renda 2026:

Uso do ComprovaBet

Em março de 2026, a Receita Federal lançou uma ferramenta para ajudar na apuração do Imposto de Renda sobre prêmios líquidos obtidos em plataformas de apostas físicas e virtuais (bets) e competições virtuais (fantasy sport).

Para calcular o imposto devido, o contribuinte deve usar as informações do ComprovaBet, um informe de rendimentos que abrange os resultados do ano-calendário de 2025.

A ferramenta pode ser acessada neste link e as orientações detalhadas estão disponíveis no Manual IRPF – Aposta de quota fixa e fantasy sport.

Rendimentos com retenção na fonte

A maioria das plataformas regulamentadas no Brasil já realiza a retenção na fonte dos 15% de imposto no momento em que o apostador solicita o saque ou quando o prêmio é creditado, caso ele supere a faixa de isenção. Para declarar:

- Acesse a ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva;

- Selecione o 13 – Prêmios líquidos obtidos em loterias de apostas de quota fixa – Lei 14.790/2023;

- Informe o valor líquido do prêmio e o CNPJ da plataforma;

- O imposto já recolhido na fonte não é compensável nem ajustável

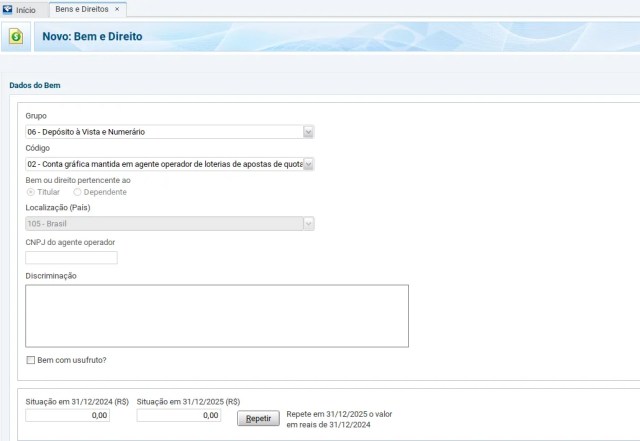

Saldos em conta

- Vá na ficha Bens e Direitos;

- Selecione o Grupo 06 – Depósito à Vista e Numerário e o 02 – Conta gráfica mantida em agente operador de loterias de apostas de quota fixa – Lei 14.790/2023;

- Em “Discriminação”, informe o saldo disponível na plataforma e o nome da empresa;

- Informe o valor em 31/12 do ano anterior e 31/12 do ano corrente.

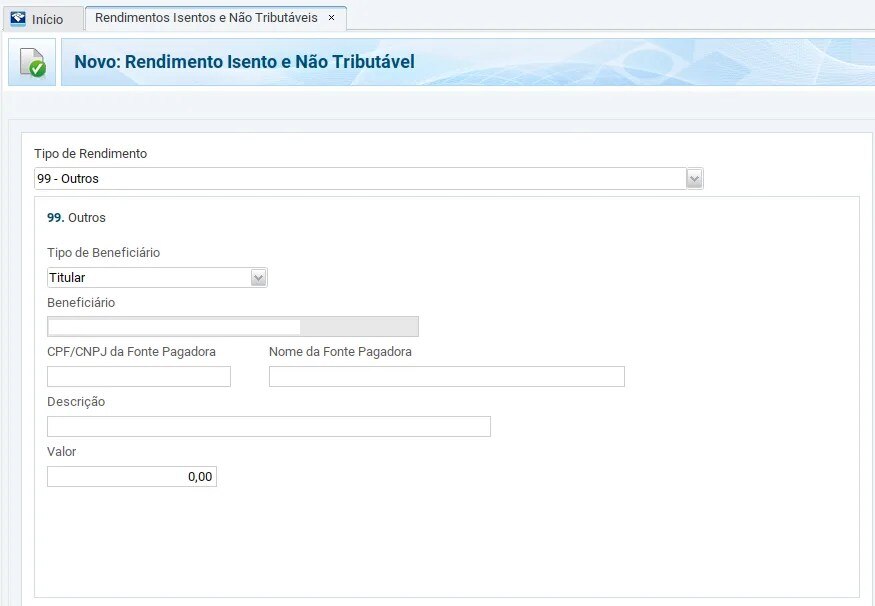

Rendimentos líquidos de apostas abaixo do limite

- Devem ser informadas nos campos específicos de apostas criados no IR 2026, e

- Na ausência desses campos, usar “Isentos – Outros”.

- Selecione o código 99 – Outros;

- Em “Descrição”, insira informações sobre os ganhos, como operadoras utilizadas, tipo de aposta, etc.

- Informe o valor do rendimento líquido obtido no ano-calendário.

Apostas em plataformas estrangeiras

Para plataformas que não possuem sede no Brasil, a responsabilidade pelo recolhimento do imposto é integralmente do contribuinte.

- Ganhos vindos do exterior devem ser reportados mensalmente via Carnê-Leão;

- Se o ganho mensal ultrapassar a faixa de isenção da tabela progressiva, é preciso gerar um Darf (código 6313-01) e pagar o imposto até o último dia útil do mês seguinte;

- Na Declaração de Ajuste Anual, os dados são importados para a ficha de Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior.

Diferença entre apostas, investimentos e loterias

A principal diferença entre apostas, investimentos e loterias está no funcionamento de cada modalidade. É crucial não confundir a declaração de bets com outros ativos financeiros presentes na carteira de investimentos.

| Tipo de ganho | O que é? | Tributação | Observações |

| Bets (apostas) | Resultado baseado em eventos esportivos ou competições; requer acompanhamento de saldo e ganhos | 15% sobre o valor do ganho líquido | Lucros líquidos somados de todas as plataformas; uso do ComprovaBet. |

| Investimentos | Compra e venda de ativos financeiros; rendimento depende da valorização do ativo e/ou proventos | Ganhos tributáveis conforme o tipo de investimento | Permite compensar perdas de anos anteriores; cada operação deve ser registrada. |

| Loterias | Prêmio pago conforme sorteio | Imposto de 30% retido na fonte | Não há compensação com outros ganhos; imposto já recolhido automaticamente. |

Riscos de não declarar apostas esportivas

Não declarar ganhos ou saldos de apostas esportivas no IRPF pode gerar consequências sérias, incluindo:

- Multas e juros: a omissão de ganhos ou patrimônios pode gerar multa de 20% a 150% do imposto devido, além de juros de mora calculados pela Selic;

- Malha fina: a Receita Federal cruza informações enviadas pelas plataformas de apostas (ComprovaBet) com a declaração. Divergências podem levar o contribuinte para a malha fina;

- Obrigação de retificação: caso a omissão seja identificada, será necessário retificar a declaração, recalcular impostos e pagar multas adicionais;

- Problemas legais: em casos graves de omissão ou fraude, a Receita pode aplicar sanções mais severas, incluindo ações administrativas ou judiciais.

Veja dicas de como não cair na malha fina e como resolver caso tenha problemas com a Receita Federal.

Conclusão

Declarar ganhos e saldos de apostas esportivas no Imposto de Renda é essencial para manter a regularidade fiscal e evitar multas, juros ou problemas com a Receita.

Mesmo que os valores fiquem abaixo do limite de isenção, é importante considerar outros critérios de obrigatoriedade, como rendimentos tributáveis ou patrimônio elevado.

Para saber mais sobre a declaração de investimentos no Imposto de Renda, confira a nossa trilha de conteúdos sobre o assunto e nosso Expert Talks.

Dúvidas frequentes sobre apostas esportivas no Imposto de Renda

1. Posso abater minhas perdas dos ganhos?

Não. Diferente do mercado de ações, onde perdas podem ser compensadas, na legislação atual das bets não há previsão de abatimento de prejuízos. O imposto incide sobre cada evento de ganho isolado.

2. Como o governo sabe sobre minhas apostas?

A Receita recebe informações de movimentações financeiras que destoem da renda do contribuinte via e-Financeira. Além disso, plataformas de apostas licenciadas no Brasil são obrigadas a enviar relatórios periódicos de pagamentos de prêmios vinculados ao CPF do apostador.

3. Como declarar ganhos acima de R$ 28.467,20?

Ganhos acima desse valor devem ser informados como rendimentos (com base no ComprovaBet).

A ficha ‘Bens e Direitos’ é usada para declarar o saldo mantido nas plataformas.

4. Preciso declarar se meus ganhos forem menores que R$ 28.467,20?

Sim. O valor de R$ 28.467,20 é o limite anual de isenção do Imposto de Renda, mas não dispensa a informação dos ganhos na declaração. Mesmo quando isentos, os prêmios de apostas esportivas precisam ser informados no IRPF 2026, especialmente para justificar a variação patrimonial e evitar inconsistências com a Receita Federal.

5. Como pagar o imposto devido?

Caso haja imposto a recolher, é preciso emitir o Darf e efetuar o pagamento até o último dia útil do mês seguinte.

6. E se eu perder dinheiro em apostas?

Perdas não podem ser abatidas sobre ganhos futuros. Cada ganho é tributado isoladamente, independentemente de perdas anteriores.

7. Os ganhos em fantasy sports são tratados da mesma forma que bets?

Sim. Ganhos líquidos em competições virtuais (fantasy sports) seguem as mesmas regras de tributação aplicáveis às apostas em plataformas físicas ou digitais.

Se você ainda não tem conta na XP Investimentos, abra a sua!