![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

- Nesse Raio-XP para o mês de dezembro, iremos descrever a nossa visão do que esperar para a Bolsa brasileira em 2022. Esse é um relatório colaborativo, no qual trazemos a visão do nosso time de Estratégia e de cada um dos setores principais da Bolsa.

- Esperamos um ano desafiador do lado Macroeconômico, com desaceleração do crescimento, inflação ainda elevada e a taxa de juros Selic chegando em 11% ou mais. O Brasil permanece com uma dívida elevada (83% do PIB), e a trajetória dessa dívida adiante será um dos grandes debates para o país durante o próximo cenário eleitoral.

- Falando de eleições, trazemos um estudo sobre o impacto das eleições na Bolsa historicamente. Nos retornos, não há nenhum padrão claro. Mas uma característica parece ser comum, a de ser um ano com volatilidade maior que o normal.

- A Bolsa brasileira continua barata, em quaisquer métricas que mensuramos (Preço/Lucro, excluindo commodities, em relação à Renda Fixa e no relativo contra outras Bolsas). Isso por si só não garante retornos positivos, mas para o investidor com paciência e visão de longo prazo, esses momentos de turbulência tendem a ser os melhores para investir.

- Mantemos nossos três temas principais de investimentos na Bolsa: 1) Commodities, por serem uma boa proteção em relação à inflação e ao Dólar alto, 2) Histórias com crescimento secular, que dependem menos do Macro mais desafiador, e 3) Oportunidades específicas, de ações de qualidade que caíram demais recentemente.

- Atualizamos nosso preço-alvo para o Ibovespa. Para o final de 2022, nosso cenário base é de 123.000 pontos. No cenário pessimista, vemos o índice em 93.000 pontos, e no cenário otimista em 145.000. Usamos três metodologias de cálculo para chegar no valor justo: Preço/Lucro projetado, EV/EBITDA projetado e Fluxo de Caixa Descontado.

- Para ações brasileiras, a principal preocupação para os investidores para o ano que vem deverão ser as incertezas trazidas pelas eleições. Para entender o que podemos esperar em 2022, fizemos um estudo de como os mercados se comportaram em ciclos eleitorais anteriores.

- Em resumo, nossa conclusão foi a de que não há uma regra clara quanto aos retornos ou volatilidade nos mercados durantes os anos eleitorais. Porém, mesmo com o futuro incerto, podemos nos preparar para ele.

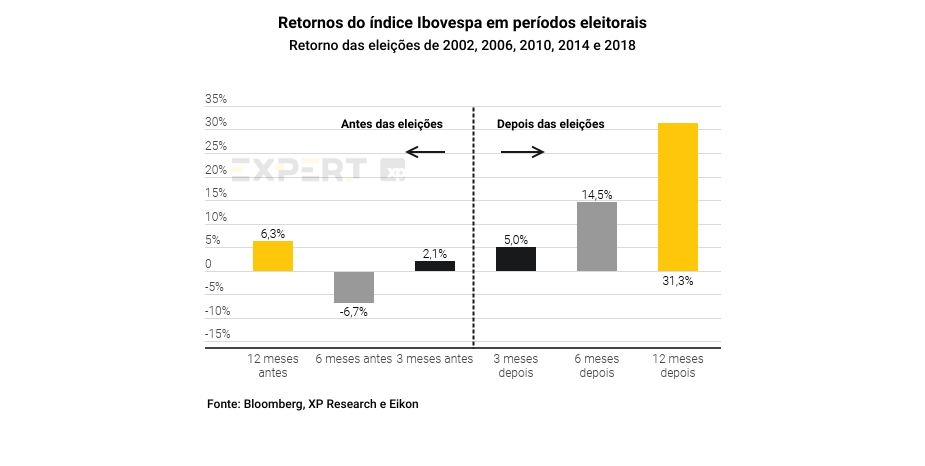

Como o mercado de ações brasileiras se comporta em períodos eleitorais?

Analisando o histórico de retornos dos ciclos eleitorais anteriores, é difícil definir um padrão comum. Analisamos períodos eleitorais a partir de 2002, quando as políticas econômicas eram mais semelhantes às que temos hoje.

Em 2002, as ações brasileiras caíram quase -30% nos seis meses antes das eleições daquele ano, e subiram +27% durante o semestre seguinte. Porém, em 2014, em ambas janelas de seis meses, antes e depois das eleições, os retornos foram positivos.

Já na média, o índice Ibovespa teve rentabilidade negativa de -6,7% no semestre anterior, e registrou valorização de +5,9% após as eleições. No entanto, olhando para outras janelas de tempo, retornos foram positivos 12 meses e 3 meses antes das eleições, e positivas para todas as janelas pós-eleições.

Em outras palavras, o preço das ações não parece seguir nenhum regra. A democracia brasileira é jovem e a amostra de períodos eleitorais em que as políticas e o mercado eram similares ao atual são pequenas. Além disso, o mercado brasileiro é sensível aos movimentos do mercado global, como a volatilidade cambial, períodos de bonanças e crises econômicas globais, e mudanças nos preços das commodities, como fatores que podem afetar as ações brasileiras mais do que as incertezas políticas domésticas.

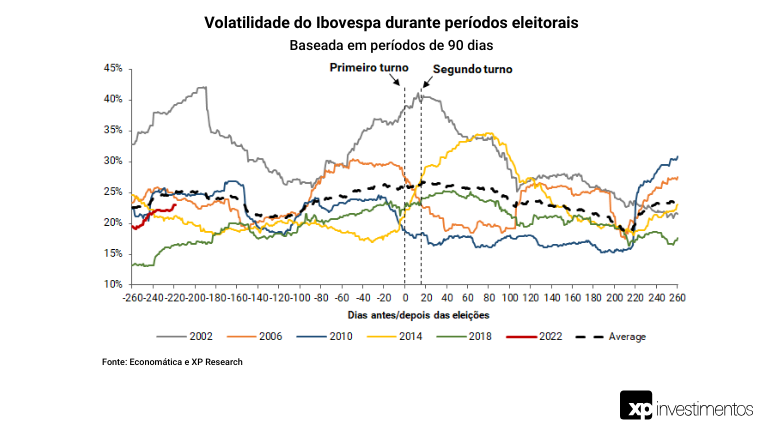

E quanto à volatilidade?

Olhando para a volatilidade das ações brasileiras, a resposta é a mesma: também é difícil traçar um padrão.

Em 2002 e 2006, vimos que os mercados viram maior volatilidade à medida que o período eleitoral se aproximava e, mais tarde, diminuiu. Porém, em 2014 a volatilidade aumentou mesmo depois que os resultados foram divulgados, possivelmente, refletindo a recessão econômica que ocorreu depois. E em 2010, vimos que a volatilidade reduziu antes das eleições.

Na média, historicamente a volatilidade tende a aumentar antes do segundo turno, e em seguida, diminuir após as eleições, conforme mostrado no gráfico abaixo. Em resumo, a regra é que a volatilidade nos mercados é normal e, embora não podemos antecipar exatamente o que nos espera, devemos nos preparar para alguma turbulência em 2022.

O Brasil está barato? Sim!

O índice Ibovespa continua barato, com sua relação P/L de 12 meses atualmente sendo negociado em 7,6x, um desconto de quase 30% em relação à sua média de 15 anos em 11,2x.

Ao retirar as duas maiores empresas de commodities do índice Ibovespa, Vale (VALE3) e Petrobras (PETR4), vemos que a relação P/L continua abaixo de sua avaliação histórica em 10,6x. No entanto, ao remover o restante de todas as empresas vinculadas a commodities (empresas de Materiais e Energia), a relação P/L do índice sobe para 11,6x.

Ou seja, o Ibovespa como um todo é barato, mas quando tiramos commodities não parece tão barato.

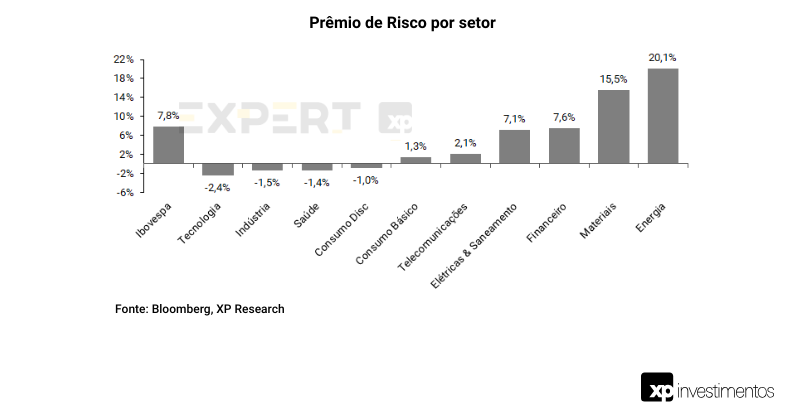

Prêmio de risco para ações segue favorável, mesmo considerando taxas de juros mais altas

Uma outra discussão importante, principalmente considerando a alta das taxa de juros neste mês, é se o Brasil está barato em relação aos juros.

A resposta direta é que sim. O prêmio de risco das ações do Ibovespa (ERP, Equity Risk Premium em inglês) mede a diferença entre o rendimento de renda variável e a taxa de juros real.

Esse prêmio de risco está atualmente em 7,8%, bem acima da média de longo prazo de 4,9%.

Olhando setorialmente, nem todos estão baratos

Quando analisamos cada setor do mercado de ações brasileiro, podemos ver que nem todos os setores estão baratos. Os setores que estão sendo negociados abaixo da sua média histórica com base em seu P/L são Telecom, Elétricas, Materiais e Energia. Os outros setores estão negociando em linha ou com um prêmio em relação ao seu histórico, como Saúde e Tecnologia.

O mesmo acontece quando analisamos o prêmio de risco de cada setor, onde os que têm maior relação P/L possuem essa medida em território negativo, que é o caso de setores como Tecnologia, Saúde, Indústria, e Consumo Discricionário, enquanto o principal setor com maior prêmio de risco é o setor de Materiais.

Revisando o preço-alvo do Ibovespa para 123.000 pontos até o final de 2022

Recentemente, vimos um aumento significativo nas taxas de juros devido ao aumento dos riscos fiscais e políticos no Brasil. Isso pressionou o valor justo do Ibovespa em todas as métricas (DCF, metas de P/L e EV/EBITDA). Com isso, nosso novo preço-alvo do Ibovespa é de 123.000 pontos para o fim de 2022.

Análise de cenários

Aqui vamos analisa os cenários Bull, Bear e Base case para o Ibovespa. Essa análise colabora com nossa visão positiva sobre as ações brasileiras, uma vez que o risco / recompensa (ainda) parece favorável. Acreditamos que a desvantagem do Bear Case é um pouco limitada (6 – 7%), o que se compara favoravelmente às vantagens nos cenários do Base Case e Bull Case.

Nossa premissa do Caso Base assume a atual taxa de juros real de longo prazo de 5,5%, seguido de P/E de 8,5x (versos o atual de 7,6x) e o EV/EBITDA de 5,5x (versos o atual de 5,0x).

No entanto, para que o caso Bull e Base aconteçam, os riscos nacionais e globais devem diminuir primeiro, principalmente os domésticos relacionados ao cenário de longo prazo de taxas.

Como posicionar em ações brasileiras em 2022?

Em ações, seguimos com três principais temas:

1) Commodities: que continuam oferecendo uma boa proteção contra inflação e o dólar mais alto;

2) Histórias de crescimento secular: que são empresas mais protegidas do cenário Macro mais desafiador;

3) Oportunidades específicas: empresas de qualidade que tiveram uma forte queda recentemente, não relacionada aos seus fundamentos, e que podem se beneficiar de uma recuperação no mercado.

Top 10 ações XP

Dado o atual cenário macroeconômico mais desafiador no Brasil e com o surgimento da Ômicron, nova variante da Covid-19 com alto potencial de contágio, alguns setores da Bolsa poderiam sofrer mais com possíveis novas restrições e um eventual avanço da Covid-19 novamente, enquanto outras tendem a ser mais resilientes frente à esse novo cenário mais desafiador. Além disso, continuamos positivos com empresas ligadas ao setor de commodities e com empresas exportadoras por terem menos exposição às incertezas locais.

Clique aqui para ver todos os detalhes da nossa Carteira Top 10 XP.

Top Dividendos XP

Como detalhamos no nosso último Sensor Elétrico XP, o pior por enquanto já passou, com os níveis dos reservatórios ficando bem acima das nossas expectativas no último mês, contudo, continuamos gostando de ativos mais focados em empresas do setor de transmissão e distribuição de energia

Clique aqui para ver todos os detalhes da nossa Carteira Dividendos XP.

Top Small Caps XP

No mês passado, acabamos optando por fazer uma mudança, reduzindo a exposição ao cenário doméstico e adicionando um nome de uma empresa com a receita mais diversificada a riscos domésticos. Confira o que decidimos para a carteira de dezembro diante um ambiente macroeconômico desafiador no Brasil e com o surgimento da Ômicron, nova variante da Covid-19 com alto potencial de contágio

Clique aqui para ver todos os detalhes da nossa Carteira Small Caps XP.

ESG

O que moldará o investimento sustentável em 2022?

Cinco tendências que devem ser monitoradas

O investimento responsável tem ganhado força gradativamente em todo o mundo nos últimos anos e, mais recentemente, no Brasil, onde esperamos que essa tendência persista e acelere ainda mais no próximo ano. Os temas ESG são de longo prazo, mas alguns podem surgir com uma força maior. Isso posto, essa seção do relatório tem como objetivo orientar os investidores na agenda ESG, por meio de (i) 5 tendências que são importantes de serem monitoradas em 2022; (ii) 10 ações brasileiras que combinam bons fundamentos e posicionamento ESG (Carteira XP ESG Brasil); e (iii) 15 BDRs para exposição internacional ao tema (Seleção BDRs ESG XP).

É uma questão de combinar lucro com propósito. A pandemia tornou evidente o fato de que investimentos ESG não vêm com um custo, pelo contrário, colocam os investimentos tradicionais à prova e, em alguns casos, aumentam os retornos, ao mesmo tempo em que ajudam a moldar um futuro melhor, pensando sobre o papel dos investidores na geração de resultados no mundo real.

A crescente relevância do tema ESG em todo o mundo. O investimento responsável tem ganhado força gradualmente em todo o mundo nos últimos dois anos – globalmente mais de US$35,3 trilhões em investimentos são administrados por fundos institucionais que definiram estratégias sustentáveis (+11% CAGR), o que representa ~36% do total de ativos sob gestão no mundo.

Brasil: Ainda atrasado, mas fechando a lacuna. Quando se trata do Brasil, embora haja claramente muito a ser feito sobre o assunto, do lado positivo, em 2021 vimos uma mudança, uma aceleração significativa na busca por investimentos ESG e esperamos que esse movimento persista e evolua ainda mais no país no próximo ano.

Os temas ESG são de longo prazo, mas alguns podem surgir com força maior. Vemos 5 principais tendências ESG que esperamos dominar o cenário dos investimentos sustentáveis em 2022: (i) todos os olhos voltados para a redução das emissões de gases de efeito estufa (GEEs); (ii) créditos de carbono na centro das atenções; (iii) aumento da importância do pilar S, com destaque para dois temas-chave; (iv) avanço das regulamentações; e (v) padronização das divulgações e métricas ESG.

Como se posicionar? Com o objetivo de ajudar os investidores em seu processo de alocação de recursos, lançamos durante 2021 dois portfólios ESG: (i) Carteira XP ESG Brasil, que contém as 10 melhores opções de ações brasileiras que combinam altos padrões ESG, com base em nossa análise proprietária, e fundamentos sólidos; e (ii) Seleção BDRs ESG XP, composta pelas BDRs de 15 empresas americanas listadas com altas classificações ESG de acordo com a MSCI.

Clique aqui para acessar o relatório completo

Ações Brasil

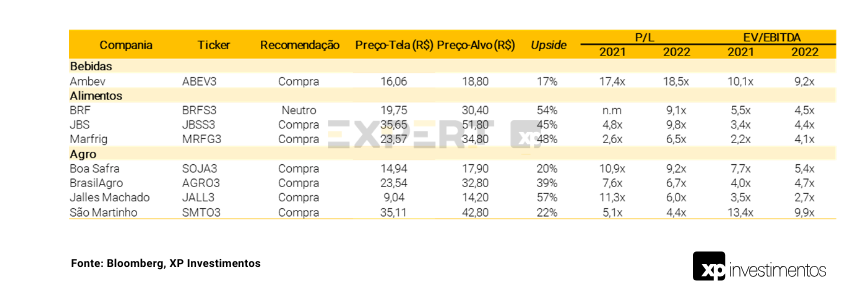

Agro, Alimentos e Bebidas

Perspectivas 2022

Agro: Perspectivas mistas; acomodação de margens

Açúcar e Álcool: o clima está trazendo otimismo ao setor de A&A, após a pior seca em 100 anos seguida de geadas que afetaram a produtividade do Centro-Sul do Brasil. Espera-se que a produção aumente em 2022, mas o excedente na produção de açúcar não é suficiente para reequilibrar oferta e a demanda mundiais, portanto não esperamos que os preços do açúcar caiam significativamente. Para o etanol, enquanto os preços do petróleo seguem em patamares elevados e os preços da gasolina também refletem uma forte demanda do mercado interno, esperamos um início de ano bastante positivo mas, com o início da moagem em março/abril, podemos observar uma tendência de queda dos preços. Em nossa visão, no entanto, a maioria dos players de A&A ainda deve ter um ano positivo, mas as margens devem ser impactadas por custos mais altos. Portanto, a eficiência operacional terá um papel maior na lucratividade.

Grãos: os mercados futuros já estão precificando uma grande safra de soja para o Brasil (Conab: 142 milhões de toneladas, + 3,4% A/A) e, embora com maior incerteza devido à previsão de chuvas e também maiores custos de fertilizantes, uma grande safra de milho (Conab: 117 milhões de toneladas, +34,1% A/A). As margens devem se contrair para níveis históricos, mas devido à eficiência operacional de cada empresa e também às estratégias de hedge, tanto para vendas de grãos quanto para compra de fertilizantes, podemos ver resultados mistos, já que a melhoria da produtividade deve ajudar a compensar isso. O desempenho da safra dos EUA e o apetite da China podem trazer volatilidade para 2022.

Alimentos: Melhoria dos spreads; taxa de câmbio favorável

Para o setor de Alimentos, apesar de um 2021 já forte para as empresas com operações nos Estados Unidos, continuamos otimistas para 2022, pois esperamos uma recuperação na América do Sul. Espera-se que a demanda cresça, especialmente porque os preços das carnes devem cair em relação ao ano anterior, mas as margens devem melhorar à medida que as pressões de custos estão diminuindo, então os spreads devem abrir em 2022. Os preços do milho e da soja, importantes para produtores de aves e suínos, já estão menores nos mercados futuros, o que deve ajudar a melhorar as margens, processo que já iniciado no 3T21. Para o setor de carne bovina, principalmente por conta do ciclo da pecuária, uma maior oferta também deve se traduzir em preços menores e melhores spreads.

Nos EUA, entretanto, esperamos margens mais baixas. Embora não esteja claro com que rapidez e em que nível isso deve se acomodar, 2022 deve ser visto como um ano positivo. É importante destacar que, devido às diferentes pegadas geográficas e perfis de proteínas, este setor está se tornando cada vez menos homogéneo, portanto devemos esperar desempenhos diferentes para cada empresa e, a nosso ver, as mais diversificadas devem ter um desempenho superior.

Bebidas: Expectativa de recuperação do canal on-trade

No setor de Bebidas, esperamos que o processo de recuperação continue em 2022, principalmente nas margens e menos em volumes, visto que o ritmo de recuperação desde o 3T20 foi forte e surpreendeu o mercado (considerando uma base de comparação mais difícil). A taxa de câmbio continua sendo um problema, com a desvalorização do real em relação ao dólar afetando o custo das importações, enquanto os preços da maioria das commodities permanecem em patamares elevados, mas as margens devem melhorar à medida que os bares e restaurantes continuam se recuperando.

O canal on-trade (bares e restaurantes) tem preços mais altos e melhor mix de embalagens, então a mudança do off (supermercados) para o on-trade deve trazer melhores margens para todo o setor, mas players com uma base de clientes mais atomizada e mais capilaridade comercial estratégica, como a da AmBev, deve apresentar desempenho superior nesse ambiente, em nossa opinião. Um portfólio mais amplo também é necessário para atender um consumidor mais exigente e pode funcionar como uma vantagem.

Top picks para 2022

A exposição cambial positiva (long-USD) deve ser favorecida

AmBev (ABEV3) | Compra, Preço-alvo para 2022: R$ 18.80/sh Apesar da pressão de custos que deve permanecer em 2022, com bares e restaurantes aumentando as vendas e com expectativa de retorno dos eventos sociais, acreditamos que a AmBev deve ser afetada positivamente, especialmente após a melhoria de seu portfólio. Uma recuperação em outros países também é esperada.

JBS (JBSS3) | Compra, Preço-alvo para 2022: R$ 51.80/sh. Embora as margens de suas operações nos Estados Unidos devam se acomodar aos níveis históricos, ainda vemos uma dinâmica positiva de resultados, com a demanda permanecendo forte. A operação da JBS na Austrália também deve se recuperar em 2022, enquanto esperamos que os spreads melhorem no Brasil com redução da pressão de custos e taxa de câmbio favorecendo as exportações.

Jalles Machado (JALL3) | Compra, Preço-alvo para 2022: R$ 14.20/sh. Embora os preços das commodities possam não melhorar as margens da JALL tanto quanto outros participantes, espera-se que os produtos premium sustentem margens melhores por mais tempo e também diminuam a volatilidade dos resultados no médio prazo. Uma taxa de câmbio desvalorizada também é positiva para as margens e a empresa permanece descontada desde seu IPO: atualmente negociando a 2,7x EV/EBITDA vs. 4,1x para nosso preço-alvo para o fim de 2022 (Mar/22).

BrasilAgro (AGRO3) | Compra, Preço-alvo para 2022: R$ 34.20/sh. Como 57% do banco de terras da BrasilAgro ainda não é desenvolvido, as produtividades médias de produção são menores do que a referência do setor, portanto, vemos um upside para a empresa e esperamos um aumento da lucratividade mesmo com preços mais baixos das commodities. Também prevemos que a empresa deve vender pelo menos 2% das terras todos os anos, e o melhor momento para as vendas agrícolas acontece quando os preços das commodities estão altos, mas há inércia nessa dinâmica e vemos como positiva uma porcentagem maior de vendas em 2022.

Riscos

Taxa de câmbio: a maioria dos nossos top picks está exposto positivamente ao dólar norte-americano, portanto, se o real se valorizar em relação ao dólar, isso poderá impactar negativamente as receitas e a lucratividade das empresas.

Clima: após um início de safra muito positivo para a produção de grãos e pastagens, o clima pode representar um risco maior, especialmente depois da pior seca em 100 anos registrada em 2021.

Preços das commodities: um aumento nos preços dos grãos pode ser positivo para a BrasilAgro, mas negativo para BRF e Seara (JBS), enquanto os preços mais altos da cevada podem afetar a AmBev, junto com outros produtos que a empresa importa. Portanto, um aumento na volatilidade deve ser visto como negativo e pode impactar a lucratividade da empresa de diferentes maneiras.

Drivers

Fertilizantes: a forte alta dos preços dos fertilizantes está gerando preocupação quanto ao nível de tecnologia a ser utilizado na próxima safra (22/23), não só na América do Sul, mas também nos EUA. Embora não esperemos uma escassez de fertilizantes, já estamos precificando um aumento no custo para a maioria das empresas.

China: as importações de grãos e proteínas pela China tornaram-se estratégicas para suportar os preços globais das commodities, portanto, se a economia chinesa crescer menos do que o esperado em 2022, poderá forçar ajustes no cenário de exportação e pode afetar os preços da maioria das commodities agrícolas.

Cadeia de abastecimento: um frete mais alto já é absorvido nos preços das commodities, mas se o preço do petróleo continuar subindo e a escassez de contêineres não for resolvida, poderemos ver interrupções na cadeia de abastecimento impactando os preços ao consumidor, o que pode impactar negativamente a demanda por esses produtos.

Bens de Capital

Perspectivas para 2022

Oportunidades no lado micro, apesar de um macro desafiador

Para o setor de bens de capital, esperamos (i) gargalos na cadeia de suprimentos impactando a produção de diversos componentes e equipamentos ao redor do mundo ao longo de 2022 (normalização prevista para ocorrer em 2S22-1S23), enquanto a (ii) deterioração na ambiente macroeconômico doméstico (alta nas taxas de juros acompanhada de depreciação do real) implica em um ambiente desafiador para 2022. Portanto, estamos favorecendo histórias com (i) diversificação de receita para o mercado externo (WEG, Tupy e Iochpe-Maxion), e (ii) demanda apoiada por fundamentos estruturais de crescimento a um valuation descontado (Randon). Nossas preferências são WEG e Randon.

Do lado industrial, embora ambas as empresas sob nossa cobertura apresentem fortes perspectivas de crescimento nos próximos anos, contando com (i) a melhora nas perspectivas de formação de capital fixo (no caso da WEG) e (ii) a continuidade da transição para fontes renováveis, vemos uma evolução nas perspectivas de retorno mais fortes para a WEG beneficiando seu panorama de curto prazo. Destacamos:

- WEG (WEGE3 | Compra | TP R$50,00/ação): esperamos que a empresa continue sua trajetória de crescimento ao longo de 2022, mantendo seus sólidos níveis de ROIC (retorno sobre o capital investido), principalmente como uma combinação de: (i) forte portfólio de ciclo longo construído nos últimos anos; (ii) alto grau de verticalização dentro de suas instalações industriais compensando certos gargalos logísticos na cadeia de suprimentos; e (iii) recuperação contínua de produtos de ciclo curto.

- Aeris (AERI3 | Neutro | TP R$10,00/ação): para a Aeris, continuamos cautelosos quanto à evolução do ROIC ao longo de 2022, esperando uma melhora mais gradual nos níveis de retorno principalmente a partir do 2S22, conforme os moldes de produção recém-implantados amadurecem e atingem um melhor grau de eficiência.

No setor automotivo, observamos (i) um melhor desempenho relativo dos veículos pesados e (ii) uma melhor perspectiva de preços compensando um cenário de abastecimento ainda prejudicado para algumas empresas. Destacamos:

- Randon (RAPT4 | Compra | TP R$18,00/ação): forte expectativa para a safra de grãos do próximo ano sustentando as perspectivas positivas de demanda da Randon, altamente dependente de produtos expostos ao agronegócio.

- Tupy (TUPY3 | Compra | TP R$32,00/ação): forte demanda por segmentos-chave da Tupy, como infraestrutura e construção civil, mas restrições do lado da oferta devem impedir maiores níveis de utilização da capacidade.

- Iochpe-Maxion (MYPK3 | Compra | TP R$27,00/ação): demanda aquecida por veículos pesados se manterá ao longo de 2022, compensando a oferta limitada no lado de veículos leves, ainda impactados pela escassez de semicondutores.

- Fras-le (FRAS3 | Neutro | TP R$16,00/ação): desaceleração do mercado interno de reposição de veículos leves, impactado pelo menor poder aquisitivo das famílias, limitando o potencial de crescimento desta divisão, parcialmente compensado por perspectivas sólidas de receita nos mercados externos.

- Marcopolo (POMO4 | Neutro | TP R$2,80/ação): continuidade da retomada do segmento de ônibus rodoviários (bastante impactados pela pandemia), com recuperação gradativa dos níveis de rentabilidade ao longo de 2022.

Top picks para 2022

WEG e Randon: Uma combinação positiva de risco-retorno

WEG (Compra, TP R$50,00/ação): Vemos a recente queda das ações como uma oportunidade para a WEG, pois acreditamos que a redução recente de seus múltiplos de valuation não são merecidos, dado o forte perfil de criação de valor da empresa (Figura 1), no qual esperamos que permaneça ao longo de 2022. Além disso, acreditamos que a WEG está bem posicionada para sustentar suas perspectivas de crescimento consistentes e prêmio de valuation com base em três pilares principais: (i) melhorias na formação de capital fixo para suportar o momento de receita de curto prazo; (ii) crescimento de longo prazo suportado pela internacionalização e seu DNA inovador em direção a mercados de alto crescimento e inexplorados; e (iii) execução de alto nível para suportar seus altos níveis de retorno.

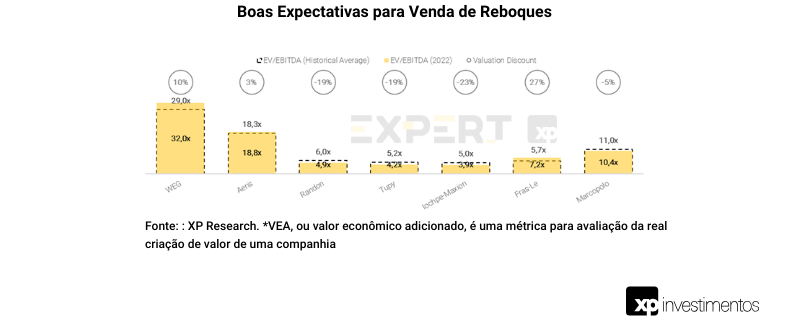

Randon (Compra, TP R$18,00/ação): Não vemos o momento operacional atual da Randon precificado, com um forte desempenho operacional em 2021 esperado para se manter ao longo de 2022, sustentado por sólidos fundamentos de demanda estrutural (ex: agronegócio) para apoiar o momento de receita de curto prazo (a Figura 2 ilustra nossas expectativas positivas para as vendas de reboques no Brasil no próximo ano). Além disso, nossa visão positiva se baseia em: (i) exposição a setores em expansão no Brasil, como agronegócio e (em menor grau) e-commerce; e (ii) sólido posicionamento de mercado, como maior fabricante de reboques no Brasil, com produtos diferenciados vs. concorrência e operações verticalizadas. Finalmente, vemos os níveis atuais de valuation como atraentes, com EV/EBITDA em 2022 de 4,9x ~ 19% abaixo da média histórica de ~6,0x.

Riscos

WEG: (i) desaceleração econômica global, comprometendo o crescimento dos setores cíclicos e expostos a commodities, como mineração, óleo e gás e saneamento; (ii) valorização do real, potencialmente reduzindo a perspectiva de rentabilidade da empresa; (iii) aumentos nos preços das matérias-primas, pressionando as perspectivas de curto prazo para as margens; (iv) adoção de fontes renováveis mais lenta do que o esperado.

Randon: (i) Riscos macroeconômicos, dada a correlação entre expansão da frota operacional e crescimento do PIB; (ii) competição mais acirrada do que o esperado; (iii) elevação das taxas de juros, devido à elevada exposição da dívida ao CDI; (iv) aumento dos preços das matérias-primas acima do esperado; (v) desaceleração da produção de grãos no Brasil.

Educação

Perspectivas para 2022

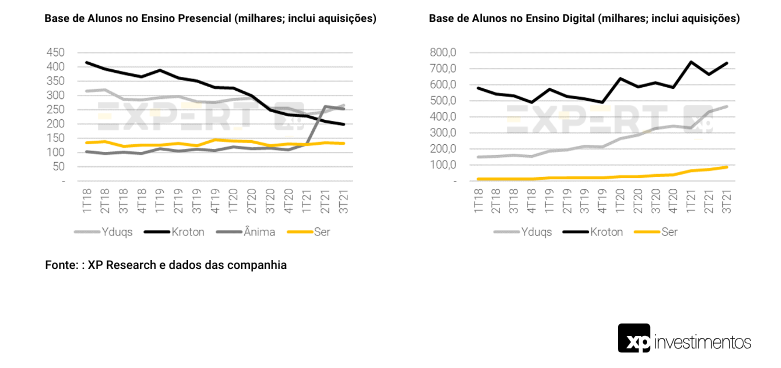

Bases de alunos devem retomar crescimento

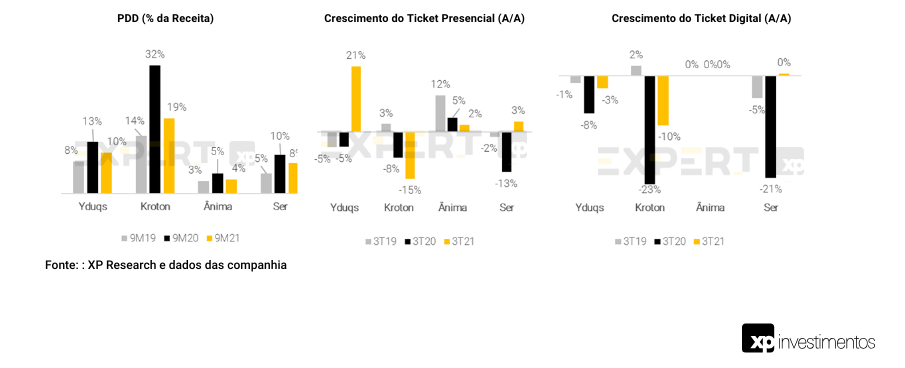

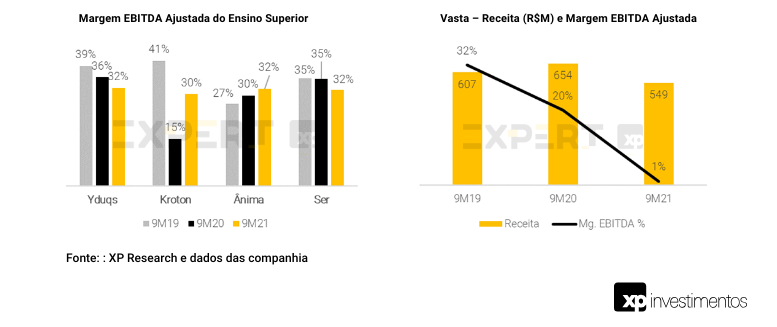

No início pandemia, as empresas de ensino superior ainda sofriam com a redução da disponibilidade de financiamento público (FIES), desaceleração da captação – principalmente no segmento presencial – e preços pressionados. Durante a pandemia, as medidas de distanciamento social e a deterioração do cenário macro agravaram ainda mais as perspectivas para as empresas de ensino superior.

No 2T20, as aulas presenciais foram paralisadas e os alunos migraram para o formato digital – em sua maioria com aulas síncronas –, acelerando a aceitação de modalidades com maior componente digital, que, apesar de gerarem maiores margens em relação à modalidade presencial, possuem menores preços. Isso ocorreu em adição de preços já decrescentes – principalmente no segmento digital – e de um pico na PDD.

Margens em recuperação

As margens permaneceram sob pressão durante grande parte da pandemia, pois os impactos mencionados em preços, bases de alunos e provisões criaram um ambiente desafiador para as empresas se manterem lucrativas. No entanto, a maior parte das empresas do setor buscava eficiência por meio de diferentes iniciativas, e o ambiente adverso acelerou essas iniciativas, o que significa que as companias provavelmente terão uma expansão de margem consistente ao longo de 2022 à medida que a qualidade das bases de alunos melhorar e os preços parem de diminuir (tanto em termos reais quanto nominais).

Além disso, é importante ressaltar que Cogna é controladora da Vasta, uma empresa de educação básica com foco em sistemas de ensino. Este negócio teve um mau desempenho nos primeiros 9 meses de 2021, pois (i) o crescimento que a companhia esperava não foi alcançado, e (ii) a empresa passou a ter uma estrutura administrativa muito mais robusta desde que abriu o capital no final de 2020, além de ter se estruturado para buscar crescimento. A Cogna já divulgou os números do ACV (valor de contratos anual) para o ciclo 2022 (4T21-3T22), e a receita de assinaturas deve crescer 20% organicamente e 32% no total, o que deve levar a margem EBITDA a um patamar saudável nos próximos trimestres.

Principais recomendações para 2022

Yduqs – Já é eficiente, e está posicionada para continuar crescendo

Para 2022, nossa principal recomendação no setor de educação é Yduqs. Nossa preferência é baseada em sua excelente capacidade de execução, bons fundamentos de crescimento, bem como uma alavancagem confortável.

Grande parte das melhorias que seus concorrentes buscam para gerar eficiência já foram feitas pela Yduqs no passado, apresentando a maior margem EBITDA do setor há algum tempo – com uma pequena queda em 2021, que deve ser rapidamente recuperada no início de 2022.

Além disso, a empresa parece estar pronta para voltar a crescer no segmento presencial – no qual a empresa é o maior player – uma vez que a redução na PDD e a estabilização dos preços indicam que o pior já passou.

Por fim, a empresa desfruta de um nível de alavancagem saudável, com dívida líquida sobre EBITDA ajustado de 2,5x (últimos 12 meses considerando passivos de arrendamento). Além disso, a empresa apresentou saldo de caixa e equivalentes de R$1,9B no 3T21, o que lhe confere poder de fogo suficiente para continuar fazendo aquisições.

Riscos

Cenário macro. O setor de educação é cíclico, com taxas de captação e evasão, além de inadimplência e preços, sendo bastante afetadas por flutuações macroeconômicas e mudanças nas expectativas. Caso a recuperação econômica pós-pandemia demore mais do que o esperado, as empresas podem ser afetadas negativamente, com menor crescimento de receita e margens menores do que esperamos.

Mudança no Comportamento do Consumidor. Embora a mudança para formatos com uma parcela maior de conteúdo digital tenha sido acelerada pela pandemia, não acreditamos que os alunos que normalmente se matriculariam em cursos presenciais mudem suas preferências de imediato. Caso nossa hipótese esteja errada, a receita será prejudicada, dado o menor nível de preços cobrado no formato digital.

Competição. A competição por alunos é acirrada há muito tempo, pressionando preços para baixo – especialmente no segmento digital. Parece, em nossa opinião, que essa tendência está chegando ao fim, mas, caso não esteja, deveremos ver empresas enfrentando dificuldades para aumentar a receita.

Benefícios Tributários. O setor goza de benefícios fiscais do programa Prouni. Caso o governo decida encerrar ou alterar o programa, as empresas de educação serão obrigadas a pagar imposto de renda, diminuindo os lucros e afetando o valor das ações.

Execução. Para entregar resultados, as empresas estão engajando em iniciativas relacionadas a volume, preços e custos. Caso alguma das empresas deixe de entregar essas iniciativas, os resultados e, consequentemente, o valor serão afetados negativamente.

Elétricas

Panorama para 2022

Nomes defensivos para um momento de volatilidade

As ações das empresas do setor elétrico são consideradas como defensivas e apresentam um beta historicamente baixo, o que significa baixa volatilidade quando comparado ao Ibovespa. Este é o resultado direto de suas características intrínsecas: (i) baixa exposição ao PIB; (ii) contratos corrigidos anualmente pela inflação; e (iii) receitas previsíveis. Dito isso, acreditamos que o setor pode ser uma boa opção em um cenário de instabilidade macroeconômica.

Elétricas: Para as geradoras de energia, acreditamos que 2022 será novamente um ano com alto risco hidrológico (GSF) devido à necessidade de recuperação dos níveis dos reservatórios. Do lado positivo, várias empresas demonstraram maturidade para tratar o assunto e vêm se preparando com estratégias de alocação para mitigar esse impacto. Do lado das transmissoras, vemos o efeito de alguns contratos de RAP indexados ao IGPM gerando aumento interessante nas receitas. Mesmo assim, acreditamos que os próximos leilões continuarão refletindo o cenário mais competitivo do segmento, pressionando as taxas de retorno. Por fim, em relação às distribuidoras de energia, entendemos que deverá haver uma recuperação dos volumes de energia na comparação anual, considerando o fim das restrições do COVID-19.

Do ponto de vista setorial, preferimos histórias com risco-retorno assimétrico. Dito isso, vemos oportunidades atraentes no setor de geração e distribuição de energia, tendo como top picks a Omega (OMGE3), a CESP (CESP6) e a Equatorial (EQTL3).

Saneamento: esperamos que 2022 seja um ano de volatilidade devido às eleições, principalmente para companhias estatais. Um histórico de interferência política e limitações impostas por agências reguladoras pesam no lado negativo e as promessas de privatização no lado positivo. Adicionalmente, acreditamos que o ano de 2022 será marcado por um volume relevante de leilões de concessões, reflexo do não cumprimento das metas estabelecidas pelo Novo Marco Legal do Saneamento. Nossa top pick no setor é a Orizon (ORVR3), empresa de resíduos sólidos.

Top picks para 2022

Apostamos na geração de energia e gestão de resíduos

Elétricas

Top Pick #1: Omega Geração (OMGE3): Temos uma recomendação de Compra para Omega Geração, com um preço-alvo de R$ 48/ação. Consideramos OMGE3 uma das histórias mais atraentes em nossa cobertura de utilities, dada a (i) a assimetria implícita nos preços atuais após o recente M&A com a Omega Desenvolvimento, e (ii) potenciais oportunidades de M&A no futuro. Vemos a Omega como consolidadora no universo das energias renováveis.

Top Pick #2: CESP (CESP6): Temos uma recomendação de Compra na CESP, com preço alvo de R$ 33/ação. Em primeiro lugar, vemos um perfil atraente de risco-retorno baseado nas contínuas renegociações dos passivos contenciosos da empresa e na evolução do processo judicial relacionado ao ressarcimento da UHE Três Irmãos. Por fim, notamos que a CESP tem um balanço patrimonial saudável, com o último endividamento reportado de 1,2x Dívida Líquida / EBITDA, que acreditamos se traduzirá em distribuições de dividendos mais altas e / ou oportunidades adicionais de crescimento no futuro.

Top Pick #3: Equatorial (EQTL3): Temos uma recomendação de compra na Equatorial, com um preço-alvo de R$ 31/ação. Com um histórico de expertise em turnaround e capacidade de identificar targets com significativo potencial de valorização, a Equatorial não dá qualquer indicio de redução de seu ritmo quando se trata de aquisições como vimos com CEEE-D, CEA, concessão de saneamento no Amapá e Echoenergia em 2021. Embora as empresas de distribuição de energia possam parecer um cardápio limitado para um gigante como a Equatorial, sua recente entrada em saneamento e em geração de energia demonstrou que outros alvos de infraestrutura também são opcionalidades.

Saneamento

Top Pick #1: Orizon (ORVR3): Temos uma recomendação de compra na Orizon, com um preço-alvo de R$ 30/ação. Temos uma visão positiva para o ORVR3 devido a: (i) perspectivas de crescimento significativas suportadas por fundamentos sólidos e um quadro regulatório favorável; (ii) o modelo de negócios resiliente da empresa com receitas previsíveis, com base na natureza essencial do serviço de gestão de resíduos; (iii) altas barreiras de entrada de novos players, dado o rigoroso processo de licenciamento e estudos ambientais; (iv) avenidas de crescimento orgânico fornecendo mais valor agregado aos ativos existentes, como biogás, créditos de carbono e reciclagem; e (v) oportunidades de crescimento inorgânico dado que o setor de gestão de resíduos ainda não se consolidou.

Riscos

O cenário hidrológico é a chave

Os principais riscos para as elétricas em 2022 referem-se a: (i) cenário hídrico deteriorado e, portanto, GSF e preços spot mais altos, o que significaria compras de energia mais altas, impactando os custos do gerador de energia; (ii) menor atividade causada por eventuais novas restrições de COVID, impactando os volumes das distribuidoras de energia e o mix de tarifas das empresas de saneamento; e (ii) taxas de juros mais altas caso o cenário fiscal continue se deteriorando.

Financeiro

Panorama para 2022

Tendências mistas: maiores rendimentos, mas risco de inadimplência

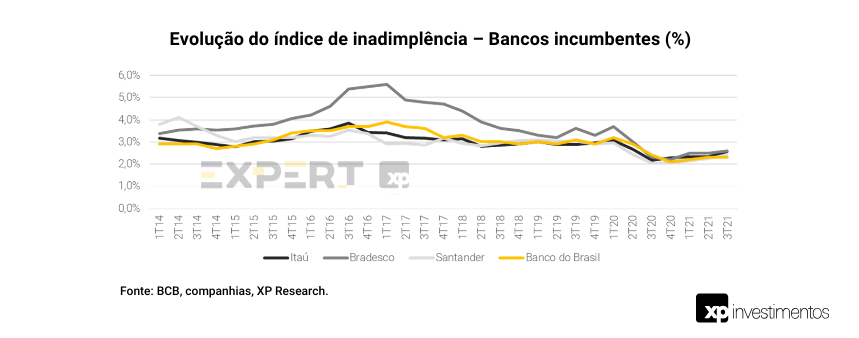

Esperamos tendências mistas para o setor bancário em 2022. Do lado positivo, vemos: i) taxas de juros mais altas, o que beneficia os spreads, embora deva continuar pressionado no curto prazo; ii) um mix de carteira de crédito mais rentável; iii) redução gradual das provisões e bem capitalizadas; e iii) dividend yields atraentes. No entanto, também vemos riscos relevantes, como i) piores índices de inadimplência com a deterioração macroeconômica; ii) competição mais agressiva, impulsionada pelo engajamento do Open Finance; iii) possíveis intervenções regulatórias; e iv) riscos fiscais relacionados ao potencial fim do Juros sobre o Capital Próprio (JCP) e aumento no imposto dos bancos.

Crédito deve continuar mudando para um mix mais rentável. Esperamos que os bancos continuem mudando sua carteira de crédito para um mix mais rentável, com linhas de PMEs e pessoas físicas, principalmente com garantias. De acordo com dados do BCB, o ritmo do saldo de crédito de Pessoa Física veio aumentando desde o 2S21 e tal tendência pode ser sustentada por um maior apetite de risco dos bancos. No entanto, isso pode ser interferido por uma deterioração mais rápida nas tendências macroeconômicas ou do perfil de crédito dos consumidores.

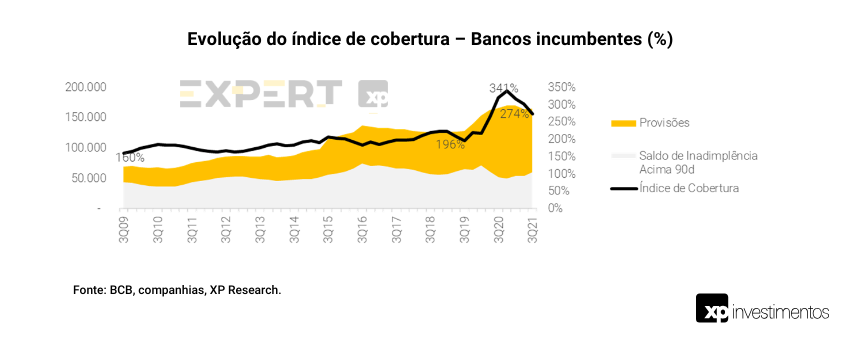

Provisões devem continuar reduzindo e os bancos estão bem capitalizados, mas a inadimplência é a principal preocupação. Os lucros dos bancos devem ser beneficiados pela redução das provisões, embora a inadimplência esteja artificialmente baixa, acreditamos que seu pico ainda deva ocorrer em 2022 e os bancos estão menos provisionados em comparação com 2021, com um índice de cobertura médio de 273% no 3T21 em comparação com 320% no 3T20. No entanto, os bancos estão bem capitalizados com um índice de capital nível I médio de 14,1%.

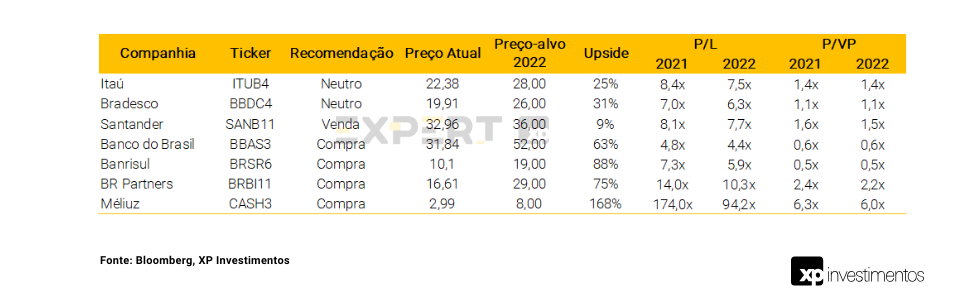

Top pick para 2022

Reiteramos o Banco do Brasil como nosso Top Pick

Reiteramos o Banco do Brasil como nosso papel favorito, devido a: i) Operação defensiva, com uma margem financeira estável nas carteiras de crédito rural, consignado e CDC para funcionários públicos; ii) índice de cobertura confortável em 323% e bem capitalizado com índice de capital nível I de 16,5%; ii) Múltiplos atrativos, uma vez que o banco está sendo negociado a 0,6x P/VP com um dividend yield de 14% em 2022, dado que o banco deve aumentar seu Payout em um cenário de maior capitalização e recuperação de lucros.

Riscos

Possíveis intervenções regulatórias no radar. Observamos os seguintes riscos na agenda regulatória/tributária: i) possível fim do Juros sobre o Capital Próprio (JCP), que contribui substancialmente para a redução da alíquota de impostos para os bancos (~12% do lucro em média com base nos dados de 2019); e ii) extensão da alíquota mais alta da CSLL para os bancos até 2022, embora a MP 1.034/21 tenha aumentado a alíquota da CSLL de 20% para 25% apenas para 2021.

A competição deve continuar sendo um tema chave. Acreditamos que as fintechs continuarão ganhando tração suportado pelos incentivos do Banco Central ao promover a competição e a inclusão financeira por meio da Agenda BC# e do Open Finance, potencialmente pressionando os spreads dos bancos incumbentes no longo prazo. Nesse sentido, esperamos que a Agenda BC# continue avançando, potencialmente impactando o mercado de crédito e ganhando força, mesmo que em ritmo ainda tímido, em produtos de investimentos, seguros e previdência complementar.

Imobiliário

Panorama para 2022

Shopping Centers: A implantação da vacinação deve continuar impulsionando a recuperação do setor de shopping em 2022. Dada a taxa acelerada de vacinação, esperamos ver os dados operacionais e financeiros se recuperando significativamente daqui para frente, levando a um risco potencial revisão para das estimativas de consenso. Os dados operacionais do 2T21 já começaram a mostrar sinais de uma rápida recuperação. Esperamos que essa tendência acelere de forma mais acentuada em 2022, dada a redução das restrições, o que deve levar a uma recuperação significativa nos segmentos mais afetados pela pandemia (cinema, restaurante e teatro), impactando positivamente os resultados financeiros dos shoppings em 2022.

Construtoras: Continuamos a ver resiliência no segmento de baixa renda em 2022 devido a uma combinação positiva de (i) taxas hipotecárias mais baixas e subsídios marginalmente mais elevados no programa de CVA; demanda reprimida devido ao déficit habitacional considerável no Brasil; (iii) financiamento robusto oriundo do FGTS. Além disso, não esperamos mudanças negativas no programa de CVA durante o ano eleitoral com base na relevância estratégica do setor imobiliário para a economia, especialmente em um cenário macro e político desafiador.

Por outro lado, embora tenhamos uma visão construtiva para o segmento de média e alta renda no longo prazo, não descartamos a possibilidade de volatilidade na demanda no próximo ano, motivada pelas incertezas relacionadas às eleições do próximo ano e pelo eventual impacto deste cenário para as empresas listadas, em relação a performance operacional (i) velocidade de vendas, e (ii) pipeline de lançamentos.

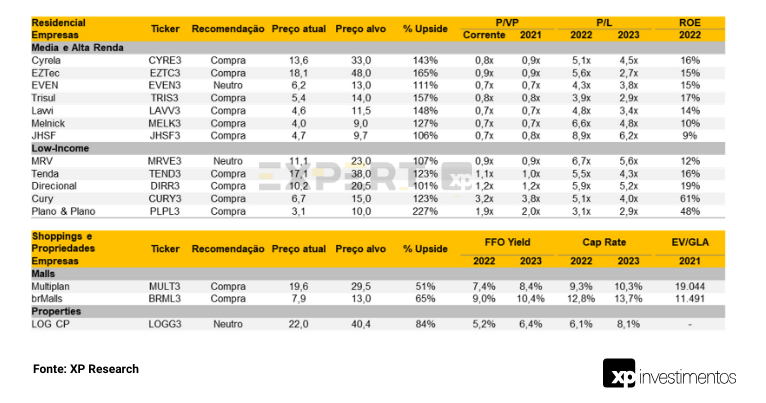

Top picks para 2022

Construtoras: Selecionamos Cury como nossa principal escolha no segmento de baixa renda, pois vemos uma combinação de i) execução sólida; ii) baixa alavancagem; iii) maior ROE entre os pares (67% em 2022 E vs. média dos pares de 32%); e iv) valuation atrativo de 5,0x P/L para 2022E, compensando os riscos de curto prazo de pressão de custo de construção.

Shopping Centers: Multiplan é nosso nome preferido entre os nomes de shopping centers. Preferimos a Multiplan devido à combinação de: um portfólio premium e dominante, o que deve permitir uma recuperação mais rápida do que seus pares após a reabertura dos shoppings brasileiros. Um valuation atrativo (FFO Yield de 7,1% para 2022E), atingindo cerca de 190 bps de prêmio para seu benchmark (5,2% para NTN-B 2035).

Riscos

- Uma recuperação econômica mais lenta do que o esperado, possivelmente dificultando uma recuperação mais relevante na demanda por vendas no varejo.

- Um aumento acentuado nas taxas de juros poderia pressionar os custos de novas concessões de financiamento imobiliário (reduzindo a demanda marginal por novas moradias) e pressionar nomes mais sensíveis ao comportamento da curva longa de juros (bond-proxy), como é o caso das ações de shoppings.

- Inflação alta e contínua de materiais de construção pode levar os desenvolvedores a revisar para baixo seu pipeline de lançamento em 2022.

- As incertezas relacionadas às eleições do próximo ano também podem afetar o pipeline de lançamentos em 2022 para as empresas listadas.

Materiais Básicos

Panorama para 2022

Menos desequilíbrios a frente?

Após um 2021 forte, esperamos preços moderados no futuro. Em um contexto de crescimento do PIB global ainda forte, política monetária expansionista e aumento dos custos, vemos riscos limitados para uma queda acentuada dos preços.

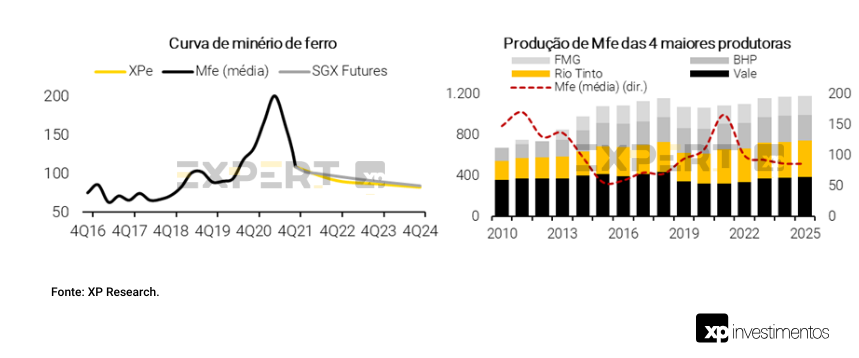

Mineração: um mercado mais equilibrado em 2022

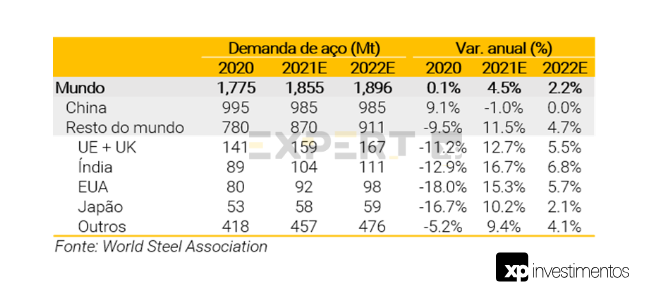

Esperamos que os preços do minério de ferro (“Mfe”) se mantenham nos níveis atuais, com base em um crescimento de demanda de aço na China estável (em comparação a 2021), visto que não esperamos novos grandes plano de estímulo do governo como no passado. As compras de Mfe pela China devem começar a se normalizar após as Olimpíadas de Inverno, também impulsionadas por um arrefecimento da crise energética que afetou o país no segundo semestre de 2021.

Vemos um pequeno aumento na oferta da commodity no mundo (principalmente impulsionado pela Vale), compensado por um aumento na demanda global de aço em países fora da China (especialmente nos EUA e na Europa, apoiado por planos do governo para aumentar os gastos com infraestrutura). Em nossos modelos, assumimos uma curva conservadora de minério de ferro, com a commodity negociando em média a US$90/t em 2022E (vs spot a US$102/t).

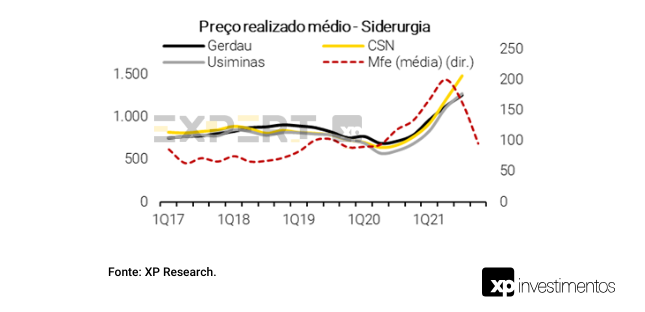

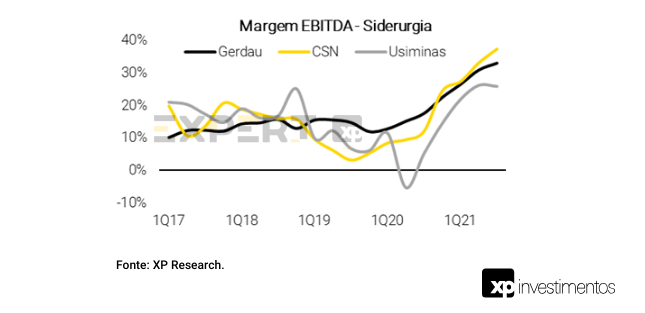

Siderurgia: voltando ao normal

2021 foi um ano muito forte para as principais siderúrgicas brasileiras, com preços realizados altos e levando a uma geração de caixa recorde. No futuro, a demanda por aço no Brasil deve se beneficiar de uma recuperação gradual liderada pelo segmento de construção. Em nossa opinião, os aços longos deverão manter seu bom desempenho, diante das estimativas otimistas de lançamentos de novos imóveis.

Por outro lado, o aço plano ainda deve sofrer em razão da escassez de semicondutores no mundo. Além disso, a queda dos preços internacionais de aço, reduzindo a diferença causada pela queda nos preços de minério de ferro, também devem prejudicar os resultados das siderúrgicas em 2022.

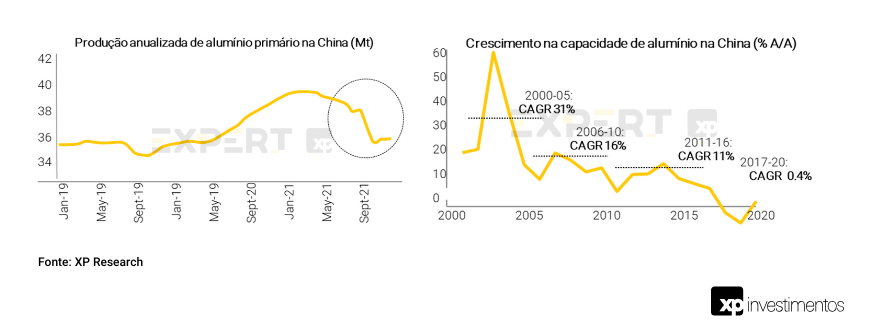

Alumínio: fundamentos favoráveis

Acreditamos que o déficit global na indústria de alumínio (impulsionado pela limitação da produção doméstica da China) deve manter altos os preços e prêmios do alumínio, também apoiado pelo aumento dos custos de energia em todo o mundo. No Brasil, esperamos que a demanda mantenha o crescimento em 2022, à medida que os segmentos de Construção e Transporte continuem se expandindo.

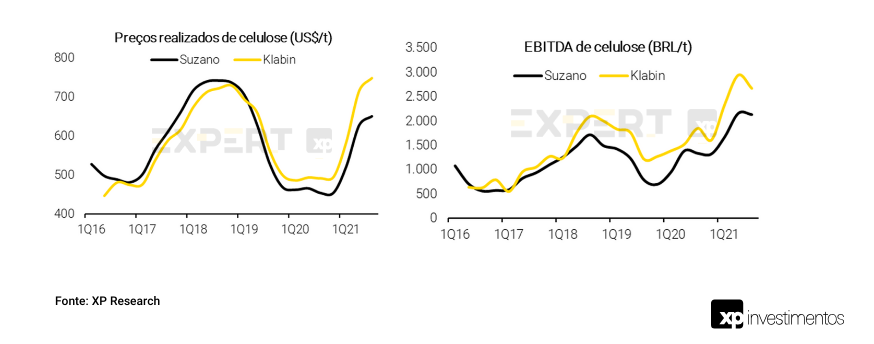

Celulose: não é tão ruim quanto parece

Com novas capacidades entrando no mercado (Bracell, Mapa e UPM), há preocupações de que os preços da celulose de fibra curta (BHKP) na China possam cair ainda mais (atualmente em torno de US$550/t), atingindo o vale visto pela última vez em meados de 2020 (US$450/t). Achamos que os preços podem surpreender por alguns motivos: (i) curvas de start-up e ramp up abaixo do esperado, juntamente com fechamentos de capacidade não antecipadas (como “mercados sobreofertados” no passado), (ii) uma demanda ainda saudável, impulsionada pelo crescimento do PIB, (iii) restrições de oferta afetando os produtores de celulose que dependem da importação de cavacos de madeira, e (iv) elevação da curva de custo marginal (agora em torno de US$500/t). Vemos a média do BHKP em US$580/t em 2022, um nível que, junto com o real em níveis desvalorizados, deve manter as margens dos produtores brasileiros de celulose saudáveis.

Papéis de embalagem: quanto tempo esse super ciclo vai durar?

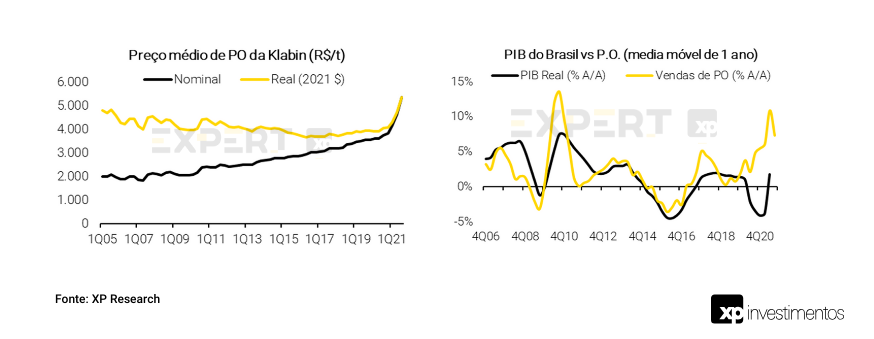

Os produtores de embalagens de papel de embalagem (notadamente os de papelão ondulado – “P.O.”) foram beneficiados por um dos melhores anos já registrados. Tendências estruturais (como substituição de plástico e avanços nas vendas de e-commerce) foram impulsionadas pela mudança de comportamento dos consumidores trazida pela pandemia e uma crescente conscientização ESG. O ramp up da Klabin na nova linha de kraftliner, a queda nos preços de aparas (levando a futuras quedas nos preços de P.O.) e o crescimento menos favorável do PIB doméstico devem ser obstáculos para a lucratividade, embora padrões estruturais positivos ainda persistam para o longo prazo.

Top picks para 2022

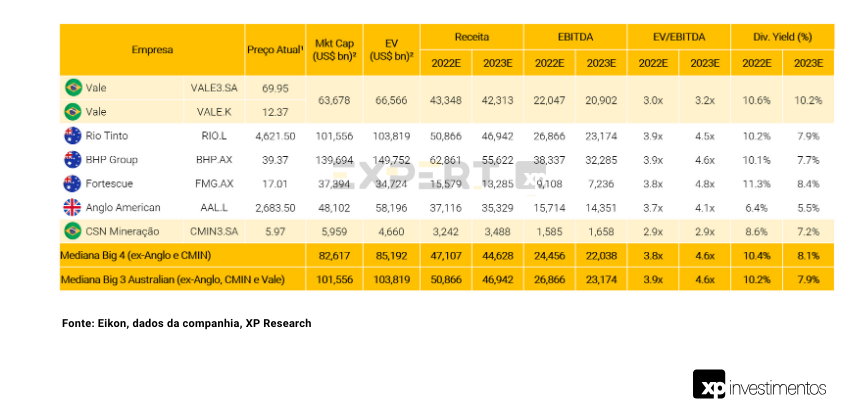

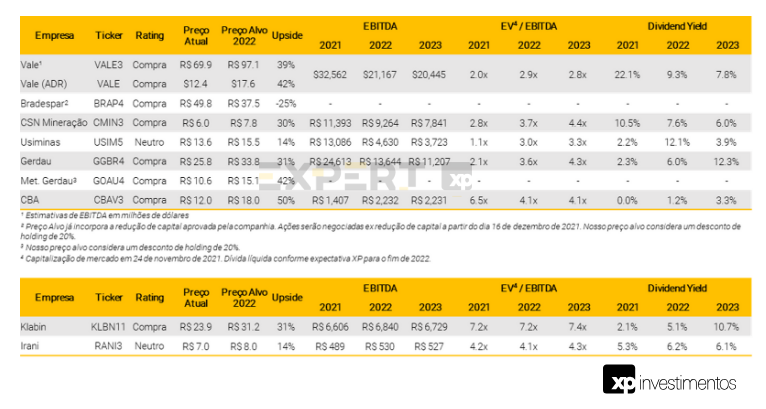

Vale – Mesmo considerando uma curva de Mfe mais conservadora (incorporando os riscos envolvendo a economia chinesa), ainda vemos a Vale apresentando um fluxo de caixa livre sólido e fortes dividendos nos próximos anos. Acreditamos que a Vale pagará um dividend yield mínimo de 9,0% em 2022. Adicionalmente, considerando a baixa alavancagem, não descartamos potenciais dividendos extraordinários. Em termos de valuation, vemos a Vale sendo negociada a 3,1x EV Atual /EBITDA 2022 (conforme consenso Eikon) e isso se compara aos pares australianos de 3,5x, e sua média histórica de 5 anos de 4,0x (vs. pares em 6,5x). Mantemos nossa recomendação de Compra, com preço-alvo de R$91 por ação e US$16,5 por ADR.

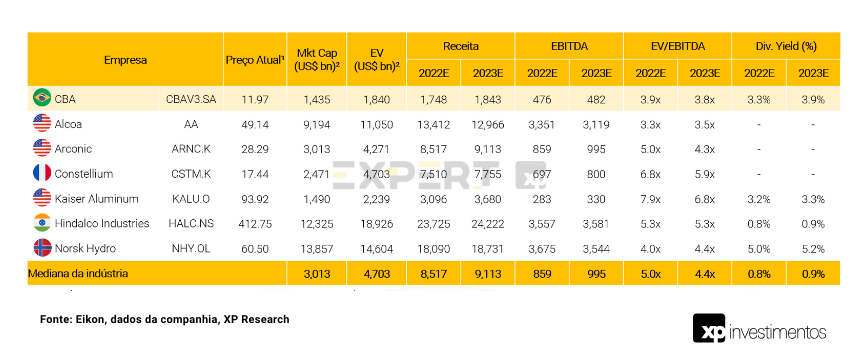

CBA – Vemos o alumínio como a commodity a se beneficiar das mudanças estruturais na economia global, à medida que a China passa de exportador a importador líquido do metal (em face das restrições de energia e das emissões de CO2). Como uma das líderes na produção de alumínio no Brasil, acreditamos que a CBA esteja bem posicionada para se beneficiar da resiliência dos preços do alumínio, uma vez que o consumo global segue alto. Além disso, também estamos otimistas em relação ao plano de expansão da CBA para os próximos anos, já que a empresa espera explorar bauxita de alta qualidade, aumentar a produção de alumínio e melhorar as instalações de reciclagem. Em termos de valuation, vemos CBA sendo negociado em 3,9x EV Atual /EBITDA 2022 (conforme consenso Eikon) e isso se compara aos seus pares globais em 5,0x. Temos uma recomendação de Compra para o nome com preço-alvo de R$18 por ação.

Riscos

O suspeito de sempre: China

Os principais riscos associados à Vale são aqueles relacionados à recuperação da demanda na China. Mesmo que a crise energética na China tenha começado a diminuir e as restrições à produção de aço também estejam sendo reduzidas gradualmente, a demanda não deverá se recuperar completamente conforme os projetos de construção chegam à conclusão e o pipeline de novos projetos diminui. O governo chinês vem tentando equilibrar a contenção das especulações excessivas no setor imobiliário sem gerar desaceleração excessiva do PIB, mas poderá fracassar, resultando em um pouso forçado. Outros riscos relevantes são: (i) novo acidente em uma das barragens da Vale (atualmente existem 3 barragens sinalizadas como “Nível de Emergência 3”); (ii) aumento da taxa de royalties cobrada no Brasil.

Com relação à CBA, vemos os principais riscos de queda relacionados a uma nova crise energética no Brasil e produção acima do esperado na China. Como uma produtora integrada, a CBA sofre quando o Brasil passa por uma crise energética relacionada a um regime hidrológico abaixo do esperado. Nesse contexto, a geração de energia nas usinas da CBA pode ser afetada negativamente e pode reduzir a energia destinada ao consumo próprio. Com isso, medidas para conter os efeitos poderão ser tomadas, como (i) a compra de energia no mercado à vista ou (ii) a redução da produção. De qualquer forma, os custos de energia mais elevados podem afetar significativamente os resultados do CBA. Além disso, o mercado global de alumínio está ficando mais apertado, com a China (~57% da oferta global) se tornando um grande importador líquido nos próximos anos se o limite de produção (45Mt) persistir. Em 2021, as interrupções no fornecimento produziram aumentos acentuados nos preços do alumínio, portanto, uma produção de alumínio maior do que o esperado na China pode impactar os preços.

Atualizando os preços-alvo

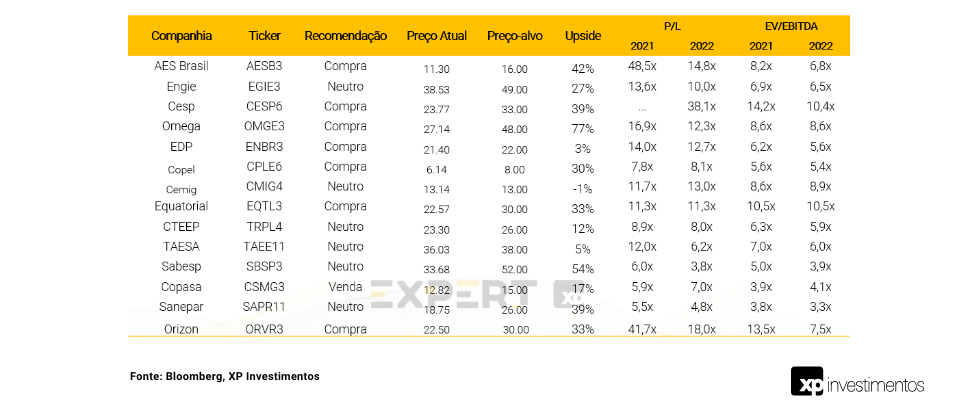

Adicionalmente, estamos atualizando nossas estimativas para as companhias em nossa cobertura para considerar o novo ambiente macro, custo de capital e curvas de preço. Portanto, estamos rolando todos os preços-alvo para 2022. Veja nossas novas estimativas na tabela abaixo:

Saúde

Perspectivas para 2022

Hospitais: Consolidação deve continuar

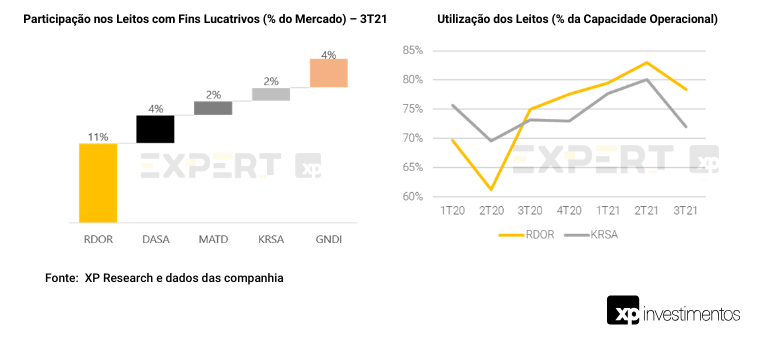

Durante a primeira onda de infecções por Covid-19, os hospitais enfrentaram uma queda acentuada na utilização – principalmente no 2T20 – porque os procedimentos eletivos foram adiados ou cancelados. Após esse período, os hospitais mostraram um aumento nas taxas de utilização e, no 2T21, a segunda onda da pandemia veio e o mix mudou para um com maior participação de pacientes de Covid-19. No 3T21, os hospitais ainda estavam desmobilizando leitos alocados exclusivamente para pacientes Covid-19, embora o número de infecções caísse continuamente à medida que o programa de vacinação avançava, consequentemente reduzindo as taxas de (i) leitos operacionais por leitos totais e (ii) utilização.

Por outro lado, as operadoras hospitalares continuaram promovendo o crescimento inorgânico por meio de aquisições durante 2020 e 2021. As empresas de capital aberto (incluindo operadoras hospitalares e operadoras de saúde verticalizadas) alcançaram uma participação de 27% de leitos com fins lucrativos no 3T21 (pró-forma).

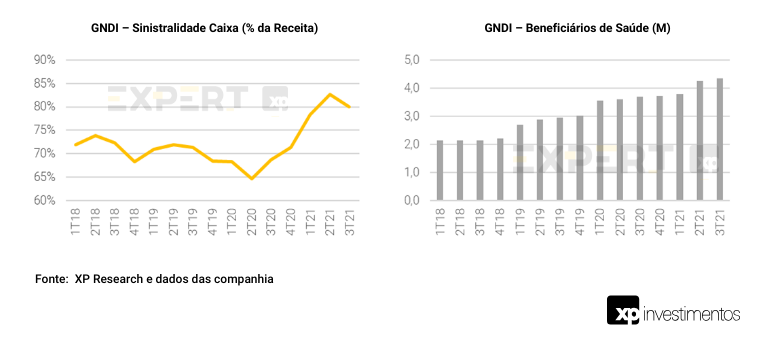

Operadoras verticalizadas: Hora de reduzir a sinistralidade

As operadoras de saúde verticalizadas tiveram um 2020 forte, já que a primeira onda da pandemia manteve os pacientes longe dos hospitais, reduzindo a sinistralidade por boa parte do ano. A tendência mudou completamente quando a segunda onda chegou em 2021, com as internações disparando e levando a sinistralidade a um nível bem acima do ideal. Ainda no 3T21, vimos que as margens estavam bastante pressionadas pelos custos médicos gerados por pacientes de Covid-19.

Mesmo assim, as empresas deste segmento conseguiram crescer de forma consistente – principalmente por meio de aquisições – e se tornarem players dominantes nos mercado que atendem nas regiões em que atuam. O crescimento orgânico, por outro lado, não tem sido muito animador, pois a competição por contratos corporativos tem sido extremamente acirrada.

Para 2022, nossa visão é que a sinistralidade deve voltar a um nível mais próximo do de 2019, já que não haverá mais a pressão de um fluxo constante de pacientes Covid-19, e que materiais e medicamentos – que também foram uma fonte de aumento de custos – terão redução de preço, considerando que (i) espera-se que a demanda por esses produtos volte a um nível normalizado e (ii) problemas de abastecimento global sejam resolvidos.

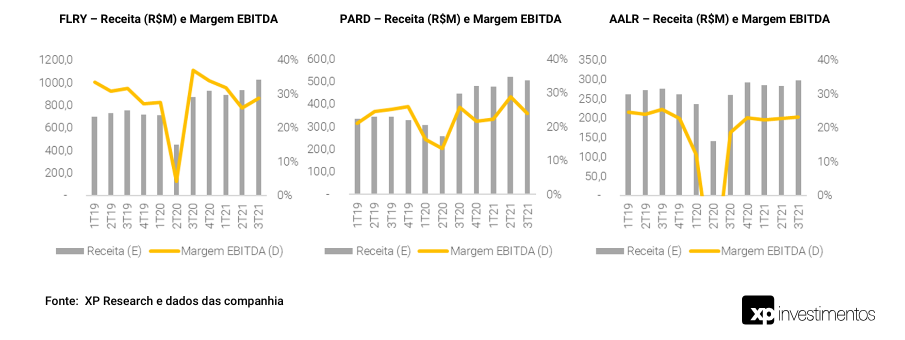

Laboratórios de diagnóstico: De volta à normalidade

No setor de saúde, o segmento de laboratórios foi o que enfrentou mais dificuldades durante a primeira onda de Covid-19, com os clientes evitando ir às unidades com medo de se infectar e a redução de procedimentos eletivos diminuindo a necessidade de exames laboratoriais. Em meados de 2020, um grande número de unidades foi temporariamente fechado e a receita caiu, consequentemente corroendo as margens, uma vez que o segmento depende da alavancagem operacional para se manter lucrativo.

As empresas do segmento foram as principais fornecedoras dos testes Covid-19, o que amorteceu a queda da receita no primeiro momento, e impulsionou a recuperação a partir daí. Uma recuperação estável aconteceu, com empresas com maior dependência de exames de imagem demorando um pouco mais para voltar aos níveis de 2019.

Para 2022, nossa expectativa é que o segmento de laboratórios (i) retome o crescimento, (ii) apresente uma redução nos testes de Covid-19 e (iii) recupere a alavancagem operacional. No entanto, continuamos cautelosos com o segmento, pois o crescimento dos lucros ainda parece desafiador, embora as empresas estejam fazendo esforços em diversas frentes, como aquisições e negócios relacionados à tecnologia – sem muita clareza sobre o potencial de geração de resultados.

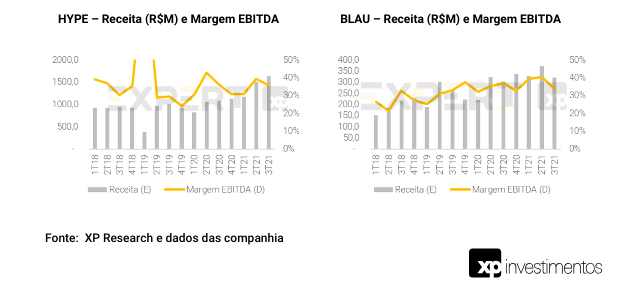

Farmacêuticas: Mantendo o Ritmo

O segmento farmacêutico mostrou sua característica defensiva durante a pandemia, sem queda significativa nas receitas ou margens. Na verdade, estas empresas seguiram crescendo e gerando margens elevadas no período, pois nem as medidas de distanciamento social nem a deterioração macroeconômica afetaram de forma substancial a demanda por medicamentos.

Para 2022, não esperamos uma mudança no ritmo de crescimento e na capacidade das empresas farmacêuticas de gerar margens elevadas. Em nossa visão, as empresas farmacêuticas devem apresentar crescimento orgânico de receitas de dois dígitos, com opcionalidades positivas embutidas em novos medicamentos ou aquisições.

Principais recomendações para 2022

Rede D’Or – O melhor veículo para a corrida da consolidação

Para 2022, nossa principal recomendação no setor de saúde é a Rede D’Or. Nossa escolha é baseada (i) no posicionamento da empresa, favorável a continuar consolidando o segmento de hospitais em um ritmo acelerado e (ii) na excelente capacidade de execução, permitindo uma combinação de altas margens e alto crescimento.

A empresa anunciou a aquisição de 1.476 leitos hospitalares em 2021 (a partir de novembro), e acreditamos que será capaz de manter o ritmo de aquisição igual ou superior a 1.000 leitos por ano até 2025. Adicionalmente, a empresa tem buscado crescimento por meio expansões e novas unidades principalmente nas cidades onde já possui uma ou mais unidades.

Além disso, a empresa mostrou sua capacidade de entregar desempenho ao mesmo tempo em que integra várias aquisições, apresentando uma margem EBITDA ajustada de 29% nos 9M21.

A única preocupação com relação às ações está relacionada à alta alavancagem que a empresa possui. A dívida líquida sobre o EBITDA era de 3,8x no 3T21 (considerando arrendamentos), o que a nosso ver não é um problema de liquidez – já que a empresa tem um caixa de R$13 bilhões – mas pode atrapalhar os lucros com altas despesas financeiras nos próximos anos.

Riscos

Cenário Macro. A renda e o emprego são indicadores importantes para o número de planos de saúde, com repercussão em todos os serviços de saúde. Portanto, se a economia demorar mais do que o esperado para se recuperar, pode haver uma desaceleração no crescimento do mercado e, consequentemente, no crescimento das empresas.

Covid-19. A pandemia do Covid-19 parece estar chegando ao fim no Brasil, mas se outra onda de infecções como a que está acontecendo na Europa ocorrer aqui, o setor pode sofrer. Apesar disto, o Brasil encontra-se em um estágio muito avançado de seu programa de vacinação, o que deve mitigar o risco de enfrentar um forte aumento de infecções.

Execução de Fusões e Aquisições. Empresas em diferentes segmentos do setor de saúde estão buscando crescimento por meio de aquisições e, por enquanto, os resultados parecem muito positivos. Porém, caso as empresas enfrentem (i) aumento dos preços dos ativos, (ii) escassez de ativos para adquirir e (iii) dificuldades durante o processo de integração, o crescimento ficará comprometido, afetando os preços das ações.

Custo de Capital. A maioria das empresas de saúde negocia a múltiplos P/L elevados, o que, em outras palavras, significa que a maior parte do valor atribuído às ações está no futuro. A entidade de política monetária do Brasil passou a aumentar a taxa Selic, e o mercado está precificando mais aumentos, o que deve elevar o custo de capital, afetando principalmente as ações com maior parcela de seu valor em lucros futuros.

Small Caps

Perspectivas para 2022

Cenários micro devem compensar desafios macro

Como nossa cobertura Small Caps abrange vários setores – de bens de capital a varejo, construção civil e restrauntes – a seguir examinamos mais profundamente cada um deles, com nossa visão do que poderiam ser os destaques (bem como as principais preocupações) para empresas selecionadas da nossa cobertura em 2022.

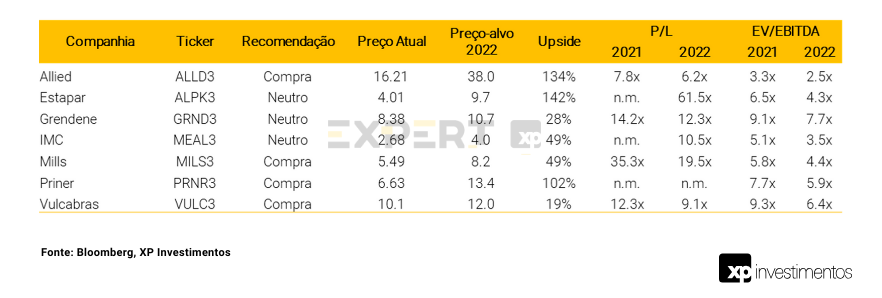

Allied (ALLD3): Para 2022, a Allied espera que o primeiro semestre ainda seja marcado por dificuldades na cadeia global de suprimentos, assim como ocorreu em 2021, com aumento da competição entre varejistas por produtos eletrônicos até pelo menos o final do primeiro semestre. Esse fenômeno poderia beneficiar o segmento de distribuição da companhia, potencialmente mantendo suas margens ligeiramente acima da média histórica, como observado neste ano. No que tange ao varejo físico, ele deveria ser beneficiado pelo aumento do fluxo de pessoas em shoppings à medida em que a vacinação avança; já no varejo digital, dado que 2021 foi um ano extraordinário para o canal, a demanda em 2022 deveria sofrer ligeira redução na comparação anual. Ainda assim, a Allied acredita que pode ter ganhos de eficiência relevantes no varejo, bem como se beneficiar de potenciais efeitos de mix de produtos. Outro ponto de destaque é que a empresa segue esperançosa com a Soudi, seu braço de soluções financeiras, bem como com a maturação do programa iPhone para Sempre, além da incorporação da recém-adquirida BR Used. Diante desse cenário benigno, mantemos nossa recomendação de Compra para ALLD, com preço-alvo de R$ 38 por ação.

IMC (MEAL3): 2022 deve ser um ano de normalização para a IMC em termos de vendas, à medida em que o processo de vacinação avança e o fluxo nas lojas aumenta, aliado também a um potencial incremento de ticket médio, baseado tanto em efeito mix de produtos quanto em repasses de preço. O ano que vem também deve ser marcado por ganhos de eficiência com impactos positivos em margens, em parte devido ao empenho da nova diretoria no que tange ao processo de turnaround da companhia – destacamos aqui potencias melhorias relacionadas à estrutura de capital e custo da dívida da companhia, bem como potenciais ganhos de eficiência em termos tributários. Entendemos que a empresa ainda precisa mostrar mais alguns trimestres de resultados robustos para recuperar a confiança do mercado, mas ela parece estar no caminho correto de simplificação de portfolio e eficiência operacional. Nesse sentido, mantemos nossa recomendação de Neutro para MEAL, com preço-alvo de R$ 4 por ação, mas enxergamos ganhos potenciais que ainda não foram contabilizados nesse preço.

Vulcabras (VULC3): em 2022, a Vulcabras deve ter um crescimento relevante de receita, sobretudo em função da performance das marcas Mizuno e Under Armour, além da própria Olympikus. A Mizuno, especificamente, já estará com o seu processo de produção normalizado, o que deve impulsionar suas receitas – a carteira de vendas da marca para o primeiro semestre de 2022 já estaria quase integralmente vendida, segundo a empresa. Já a Under Armour, particularmente, deve se beneficiar da crise de desabastecimento que vem ocorrendo no setor de calçados esportivos por conta da redução das exportações da Ásia, especialmente do Vietnã. No que tange ao aumento dos custos da matéria prima, a Vulcabras já vem realizando um trabalho de reprecificação de coleções, trabalhando em repasses de preços para permitir a sustentação da margem bruta na casa dos 36%, ou até mesmo elevá-la. Por fim, conforme já destacado na teleconferência de resultados do 3T21, 2021 foi um ano atípico para a empresa devido ao aumento dos custos de matéria prima bem como ao ramp-up da marca Mizuno, o que levou a uma elevação dos estoques; em 2022, deveríamos ver uma normalização parcial desses níveis. Nesse contexto, reiteramos nossa recomendação de Compra para VULC, com preço-alvo de R$ 12 por ação.

Mills (MILS3): Apesar do cenário macroeconômico desafiador projetado para 2022, o cenário microeconômico segue bastante aquecido no setor de aluguel de máquinas, beneficiando diretamente os resultados da Mills, líder indisputável do segmento de aluguel de plataformas aéreas. Além do setor de infraestrutura, a própria indústria como um todo também estaria com a demanda em alta, daí nossa expectativa de melhora tanto de volume quanto de preço para a Mills em 2022, além de uma potencial expansão margem EBITDA. Além do crescimento orgânico, com a projeção de abertura de 8 filiais no ano que vem, a empresa também poderia crescer inorganicamente, como já fez em 2021 por meio da aquisição da SK Rental. Outro ponto relevante para 2022 é o avanço do Projeto Fênix, contribuindo para a redução da indisponibilidade de equipamentos, a qual deveria chegar à casa dos 15% no ano que vem – conforme comentado na teleconferência de resultados do 3T21, apesar do cenário desafiador na oferta de máquinas e peças globalmente, o Projeto Fênix não vem sendo abalado significativamente. Isto posto, reiteramos nossa recomendação de Compra para Mills, com preço-alvo de R$ 8,20 por ação.

Demais coberturas (ALPK3, GRND3, PRNR3): no que tange à Estapar, conforme já comentamos anteriormente, esperamos melhora sequencial dos resultados à medida em que o fluxo de tráfego aumenta em 2022; também enxergamos como positivo a maturação do segmento de Zona Azul, além de potenciais melhorias na estrutura de capital da empresa – por enquanto, mantemos nossa recomendação de Neutro para ALPK, com preço-alvo de R$ 9,70. Sobre a Grendene, ao contrário do que acontece com a Vulcabras, a empresa não deveria ser materialmente impactada pela crise de produção de calçados esportivos na Ásia, uma vez que o foco da empresa são as sandálias; ainda assim, em 2022, deveríamos enxergar os primeiros sinais de evolução da JV da Grendene com a 3G Radar focada em internacionalização, o que pode vir a ser positivo – até lá, mantemos nossa recomendação de Neutro para GRND, com preço-alvo de R$ 10,70. Por fim, esperamos que a Priner tenha um 2022 robusto, assim como ocorrido em 2021, com manutenção da demanda em alta no setor de serviços industriais, além de potenciais ganhos de eficiência da empresa à medida em que ela aumenta seu portfolio de soluções oferecidas, se aproximando cada vez mais de um perfil de one-stop-shop; nesse sentido, mantemos nossa recomendação de Compra para PRNR, com preço-alvo de R$ 13,4 por ação.

Nossas favoritas: Mantemos Vulcabras (VULC3) e Mills (MILS3) como favoritas dentro de nossa cobertura. Além da perspectiva positiva mencionada acima para as empresas para 2022, para a Vulcabras destacamos uma distribuição de dividendos levando a um dividend yield de ~4% para 2021; para a Mills, ressaltamos seus níveis de valuation atuais – a empresa está negociada a um múltiplo de EV/EBITDA, de 4,8x, abaixo do nível histórico de 14,2x.

Tecnologia

Perspectivas para 2022

Continuamos gostando da exposição às companhias de tecnologia brasileira na Bolsa, a despeito da pressão recente no preço das ações em função da deterioração da percepção do cenário macroeconômico penalizando mais as companhias com duration mais longo. Cabe destacar que as companhias Techs de nossa cobertura (Bemobi, Locaweb, Positivo e TOTVS) possuem dinâmicas e modelos de negócio muito distintos.

No nosso universo de cobertura acreditamos que a Positivo é a companhia mais exposta a uma eventual deterioração no varejo caso tenhamos um ambiente macroeconômico mais desafiador impactando a renda disponível. A companhia também possui uma exposição grande ao USD em sua estrutura de custos. Apesar dos riscos apontados, a companhia negocia hoje a múltiplos muito atrativos e se beneficia de uma demanda crescente de computadores por domicílio com a aceleração do home-office, ensino a distância e outras tendências impulsionadas pelos efeitos da pandemia. Após revisão recente em nossas projeções para incorporar os fortes resultados apresentados no 9M21, enxergamos a companhia negociando a EV/EBITDA de 4.3x e P/L de 9.0x para 2022.

Atualizamos nosso modelo recente de Locaweb para incorporar as novas companhias adquiridas. Nossa tese de investimento é baseada nessa consolidação de mercado e na capacidade da companhia em ampliar o seu ecossistema digital. A Pandemia do Covid-19 acelerou de forma expressiva a digitalização dos clientes da Locaweb (PME) e a companhia possui um portfólio bastante completo para suportar seus clientes em toda jornada digital com diferentes soluções. Na nossa visão o maior risco do case é um acirramento da competição e a desaceleração de seu crescimento.

Atualizamos nosso modelo recente de Locaweb para incorporar as novas companhias adquiridas. Nossa tese de investimento é baseada nessa consolidação de mercado e na capacidade da companhia em ampliar o seu ecossistema digital. A Pandemia do Covid-19 acelerou de forma expressiva a digitalização dos clientes da Locaweb (PME) e a companhia possui um portfólio bastante completo para suportar seus clientes em toda jornada digital com diferentes soluções. Na nossa visão o maior risco do case é um acirramento da competição e a desaceleração de seu crescimento.

Dentre as grandes Techs brasileiras, acreditamos que a TOTVS possui um modelo de negócio mais resiliente frente a um cenário mais desafiador. A TOTVS é líder no mercado de software de gestão no Brasil. Esse segmento de ERP é bastante estável e defensivo com muitas barreiras de saída para seus clientes. Também gostamos das vertentes de crescimento mais acelerado da companhia, nos segmentos de techfin e business performance abrindo novos mercados endereçáveis ampliando o portfólio e potencial de cross selling com sua base de clientes.

Top picks para 2022

Bemobi (BMOB3)

Revisamos nosso modelo de Bemobi recentemente para incorporar as duas empresas adquiridas (Tiaxa e M4U). Apesar da deterioração de nossas premissas macroeconômicas refletindo um custo de capital mais elevado, acreditamos que ambas as aquisições mudam de maneira material as perspectivas da Bemobi, tornando-se uma gigante em recargas, processando um TPV de mais de R$ 6bn/ano com a aquisição da M4U e mais a Tiaxa, líder global em adiantamento de créditos de celular. A nova plataforma mais robusta da Bemobi permitirá a construção de ofertas mais estruturadas e abrangentes em microfinanças. As duas aquisições somadas representam ~95% do patamar atual de receita da Bemobi, praticamente dobrando o tamanho da Companhia em termos de receita. Cabe destacar que a companhia atende mais de 70 operadoras de telefonia móvel em 41 paises e aproximadamente 40% de sua receita é atrelado a moedas estrangeiras.

Deep value: uma combinação rara de crescimento e rentabilidade a um preço muito descontado: Atualmente negociando em 1,1x EV/Sales 2022E e 3,6x EV/EBITDA 2022E, enxergamos a Bemobi extremamente barata comparada com pares e empresas de tecnologia brasileiras em geral. No geral, projetamos um CAGR de 3 anos de 48% em receita, 37% no EBITDA e 39% no lucro líquido.

Telecomunicações

Perspectivas para 2022

Temos uma visão bastante positiva para as companhias regionais de fibra ótica, as ISPs, de nossa cobertura: Unifique e Brisanet. Nossa visão positiva é suportada por: (a) forte dinâmica de crescimento de ambas as companhias que tem se beneficiado do crescimento da demanda por conexões ultrarrápidas em banda larga (b) Execução operacional de alto nível em ambas as empresas, traduzindo-se em maior margem e rentabilidade.

O mercado de banda larga fixa hoje, possui as tecnologias legadas, com velocidade e qualidade inferior. Essas tecnologias antigas continuam perdendo espaço para as conexões via fibra, tecnologia essa que proporciona maior velocidade para os usuários e menor custo para as operadoras. A Fibra vem crescendo em um ritmo superior a 60% ao ano (CAGR 5 anos) e já representa mais da metade dos acessos de banda-larga existentes no Brasil.

Sobre o mercado das ISPs chama atenção o crescimento acelerado desses players menores, ganhando bastante market share dos principais players (das BIG Telcos) , principalmente por conta de tecnologias legadas utilizadas pelos incumbentes, lém de uma execução diferenciada e um foco muito grande no atendimento e na qualidade dos serviços. As ISPs já possuem mais de 40% do Market share de banda larga fixa no Brasil.

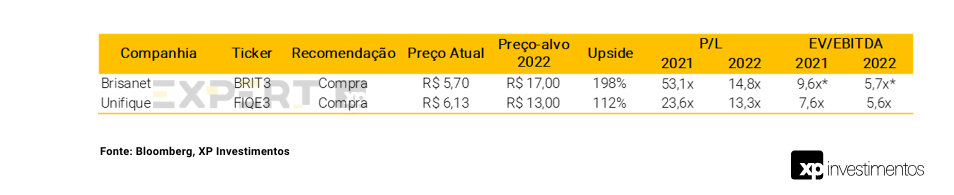

A Brisanet é a maior provedora independente de banda larga de fibra do NE com mais de 800 mil clientes e um market share superior a 70% nas ~100 cidades onde eles atuam com FFTH. A companhia se destaca como um dos players de maior crescimento orgânico no setor sendo hoje a segunda maior ISP do mercado. A companhia não executa M&A em sua estratégia de crescimento. No leilão recente pelas faixas de frequência do 5G a maior agressiva da Brisanet chamou atenção do mercado. A cia levou 3 blocos, 2 no nordeste pagando um ágio de mais de 13.000% do valor mínimo e mais um bloco no Centro Oeste, região onde a companhia não atua hoje. Cabe destacar que a companhia divulgou resultados operacionais mais fraco nos últimos meses refletindo uma conjuntura macroeconômica mais desafiadora. A Brisanet atende clientes de classes mais baixas cujo poder de consumo tem sido afetado pela inflação. A companhia também destacou um aumento na competição, principalmente com as micro ISPs.

Top picks para 2022

Unifique (FIQE3)

A Unifique é a provedora regional líder no Sul. Com mais de 420 mil clientes. A companhia tem conseguido combinar de forma assertiva crescimento orgânico com M&A, se tornando uma plataforma consolidadora na região Sul. A Unifique possui aproximadamente 30% de Market share em Fibra nas mais de 150 cidades nos três estados onde atua. A Companhia divulgou resultados operacionais consistentes nos últimos meses, evidenciando a capacidade de execução diferenciada, traduzida em margem e rentabilidade superior. Na nossa visão, a companhia está muito bem posicionada em uma região de renda per capita mais elevada, menos sensível a preço a uma eventual deterioração no cenário macroeconômico ao longo de 2022. Em suma, Unifique é a nossa escolha preferida no setor, dado o risco-retorno atraente nos múltiplos atuais.

Principais Riscos

- Execução de M&A: Esse item se refere à Unifique, que tem parte de seu plano de expansão voltado a oportunidades de M&A. Vale ressaltar que risco de execução é mitigado porque as aquisições anteriores da empresa foram executadas de forma sólida.

- Cenário competitivo: Unifique e a Brisanet podem enfrentar maior competição (i) por Market share com grandes empresas de telecomunicações e outros ISPs e (ii) poder de barganha com metas futuras de M&A. É importante destacar que o espaço das telco brasileiras tem enfrentado uma consolidação geral de mercado.

- Presença limitada: Hoje, a Unifique atua em apenas 209 cidades da região Sul (158 em SC, 4 no PR e 47 no RS). Sem um conhecimento sólido da marca fora de Santa Catarina, a expansão traz esse risco

- Região Nordeste: A Brisanet opera em uma região de renda mais baixa no Brasil (Nordeste), o que se reflete no ARPU da empresa abaixo da média. Além disso, essa região depende mais de auxílios governamentais , como o auxilio emergencial durante a pandemia de Covid-19.

- 5G: Ambas as companhias ganharam lotes regionais do leilão do 5G, e nós vemos isso como um risco potencial dado o retorno potencial incerto do investimento nessa nova tecnologia.

Transportes

Perspectivas para 2022

Cenário Macro Pede Vantagens Competitivas

Após a deterioração macro que observamos no Brasil nos últimos meses (alta da curva de juros com forte viés inflacionário, acompanhada da desvalorização do real e desaceleração da atividade econômica), direcionamos o foco de nossas recomendações no setor de Transportes para nomes que possuem características micro que permitem uma maior blindagem ao novo cenário (vantagens competitivas relevantes). Nesse contexto, destacamos duas recomendações principais:

- Vamos: Nossa visão positiva no contexto atual se deve principalmente ao fato de que, em nossa opinião, a empresa possui (i) um mercado de atuação (locação de caminhões) que é muito pouco penetrado no Brasil; (ii) posição de liderança destacada neste mercado; e (iii) modelo de negócios resiliente dado o perfil longo de seus contratos longos. Apesar do aumento das taxas de juros e dos preços dos caminhões significativamente mais elevados, vemos uma barreira protetora importante para os resultados da Vamos, baseados em quatro pilares: (i) baixa elasticidade da demanda a eventuais aumentos de preço, implicando em alta capacidade de repassar os maiores custos para o preço das locações; (ii) proteção de hedge para aumento de juros (de taxa flutuante para prefixada) garante a rentabilidade dos contratos vigentes; (iii) os contratos possuem cláusula de repasse de inflação durante sua vigência (índice IGPM); e (iv) a valorização do estoque de caminhões atualmente no balanço fornece um colchão para os resultados futuros (uma vez que o preço dos veículos usados segue o aumento dos preços dos novos e deve, em essência, resultar em uma menor depreciação efetiva dos ativos locados).

- Rumo: Uma das principais razões para nossa visão positiva para a Rumo é a nossa expectativa de melhoria na dinâmica dos resultados a partir de 2022, versus resultados fracos nos anos de 2020 e 2021. Os atuais números fracos da Rumo (que, em nossa visão, tem segurado o desempenho das ações) se devem à um fator que ao nosso ver é não apenas temporário, mas também exógeno à empresa, que é a quebra da safra de milho no Brasil. Acreditamos que os volumes voltem ao patamar normal a partir de janeiro, quando começa a colheita da soja. Para 2022, as principais consultorias especializadas projetam safras recordes tanto para a soja (primeiro semestre) quanto para o milho (segundo semestre). Além deste fator, notamos sobre a Rumo: (i) expectativas positivas de produção/exportação de grãos de longo prazo em Mato Grosso (que é impulsionado positivamente pela desvalorização do real e preços mais elevados de commodities/grãos, portanto também em alinhamento positivo com as atuais condições macro brasileiras); (ii) Projeto Lucas do Rio Verde (LRV) recentemente assinado acrescenta R$3,3/ação em valor à Rumo, segundo nossas estimativas; e (iii) valuation atrativo (TIR para o acionista de ~12% em termos reais).

Além disso, temos uma visão positiva em outras partes de nossa cobertura, mas vemos nelas uma maior dificuldade em “driblar” os impactos negativos do cenário macro mais desafiador que hoje temos em relação à Vamos e à Rumo.

- Rodovias: o setor possui uma proteção natural contra o risco inflacionário (dado o perfil regulado de suas receitas, com pedágio automaticamente atrelado ao IPCA ou ao IGPM). No entanto, o setor está diretamente exposto ao aumento das taxas de juros reais (NTN-B), uma vez que suas empresas são percebidas como “bond proxys” * (por terem pouca ou nenhuma capacidade de compensar nas receitas o aumento dos custos financeiros). *ativos com perfil de fluxo de caixa previsível, similar à títulos de dívida.

- Aluguel de Carros e Logística: são setores onde ainda vemos potencial de valorização (principalmente em Localiza e Unidas, pois ainda vemos a possível fusão como não precificada pelo mercado). No entanto, como as empresas deste setor enfrentam um ambiente competitivo acirrado, vemos uma dificuldade maior em repassar aos preços o aumento relevante que vemos nos custos sem um consequente impacto na demanda.

Top picks para 2022

Preferimos Vamos e Rumo