![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

O que você vai encontrar nesse relatório:

O mês de abril foi marcado pela performance fraca dos mercados globais, tendo sido o pior desempenhos mensal desde março de 2020. Inúmeras incertezas preocuparam investidores: inflação em níveis recorde e juros subindo, o conflito na Ucrânia e o choque de preços das commodities, a política de zero-Covid na China impactando a cadeia de suprimentos global, riscos crescentes de uma recessão econômica e redução do estímulo dos Bancos Centrais globais.

Com isso, o tema das commodities começou a ser questionado, impactando os fluxos para o Brasil. As incertezas em torno do crescimento econômico global, especialmente com os lockdowns na China levaram os preços das commodities a permanecerem voláteis no último mês. E com isso, o mercado começou a questionar as commodities, impactando o Brasil – abril marcou o primeiro mês de fluxo de capital estrangeiro negativo e, portanto, dando menos suporte para a Bolsa. Continuamos confortáveis com a tese de commodities, vemos essa esse efeito como conjuntural por enquanto.

IPOs desaceleram em 2022 no Brasil e nos EUA. Depois do recorde de 2021 para IPOs, 2022 foi um ano sem brilho. Até agora, nenhuma empresa abriu capital na Bolsa brasileira, enquanto o número de IPOs nos EUA também caiu mais de 80%. As empresas começaram o ano cautelosas em um ambiente macroeconômico mais desafiador, com inflação alta, taxas de juros mais altas e crescimento econômico estagnado. Além disso, as incertezas em torno das próximas eleições presidenciais também impediram as empresas de lançar uma oferta pública.

Elétricas: um dos melhores setores da Bolsa até agora. Isso pode parecer contra-intuitivo, já que as ações de Elétricas são conhecidas por serem proxies da renda fixa ou ações semelhantes a títulos. Em outras palavras, elas geralmente têm um desempenho negativo quando os juros sobem. No entanto, em 2022, observamos um comportamento diferente. Atribuímos esses retornos positivos a: 1) movimento de aversão ao risco, 2) resiliência do setor em meio à inflação crescente, e 3) fim da crise hídrica.

Mantemos nosso preço-alvo do Ibovespa em 130.000 para o final de 2022. Embora os lucros do consenso mostrem sinais claros de ganhos acima do esperado, notamos que as taxas de juros reais no Brasil continuaram a subir. Essa combinação de taxas mais altas e lucros mais altos estão se compensando neste momento. Para ver um potencial de alta no valor justo do Ibovespa, precisaríamos de: 1) estimativas de lucros de consenso subindo, e/ou 2) expansão de múltiplos, que pode vir de aumento de de fluxo de capital, bem como de juros reais mais baixos.

Por fim, para o mês de abril, estamos fazendo alterações nas nossas carteiras Top 10 XP, Top Small Caps XP, Top Dividendos XP e a Carteira ESG XP.

O mês de abril foi marcado pela performance fraca dos mercados globais, tendo sido um dos piores desempenhos mensais em vários anos. Isso ocorreu devido a uma lista de preocupações:

- taxas de juros mais altas em todo o mundo para controlar taxas de inflação recordes;

- o conflito contínuo na Ucrânia e, consequentemente, choques de preços de commodities;

- a política de zero-Covid na China, causando problemas na economia e na cadeia de suprimentos global;

- riscos crescentes de uma recessão econômica;

- redução do estímulo dos Bancos Centrais globais.

Alguns investidores tem se perguntado por que os mercados continuam se sustentando, apesar de todas essas preocupações. Em nossa opinião, é uma combinação de A) o posicionamento e sentimento dos investidores já está muito cauteloso e B) uma – até agora – sólida história Micro de empresas: até o momento, quase 70% do valor de mercado do S&P 500 reportou seus resultados do primeiro trimestre de 2022, com 80% das empresas superando expectativas de lucros e com uma surpresa positiva em torno de 7%.

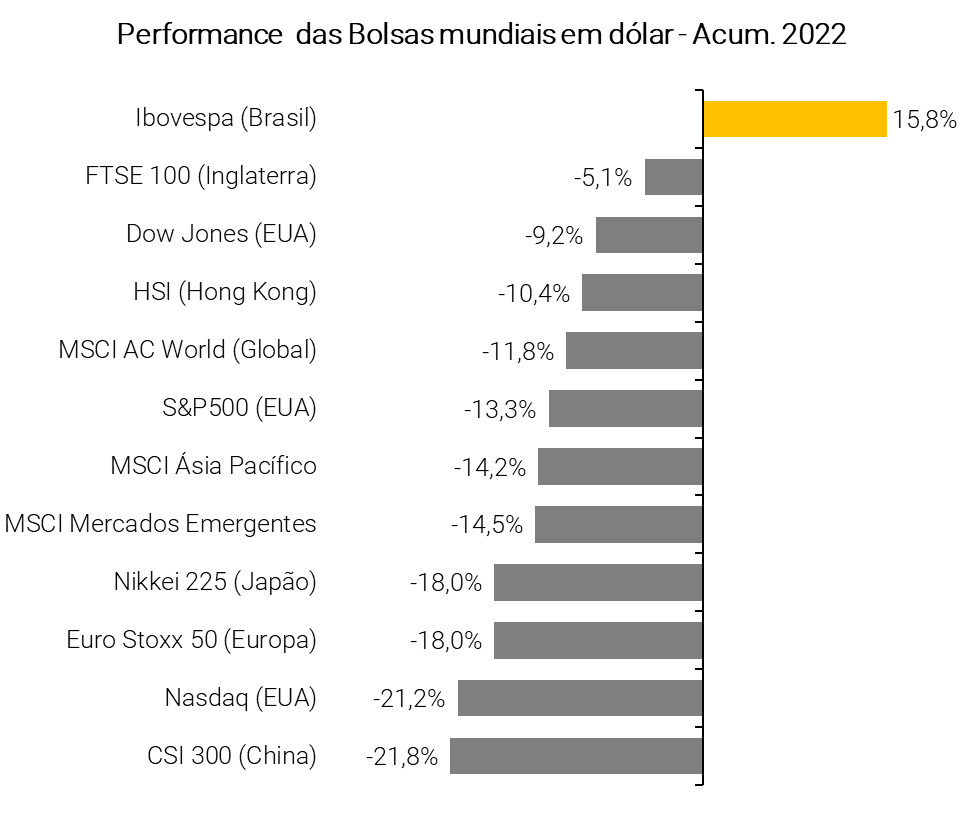

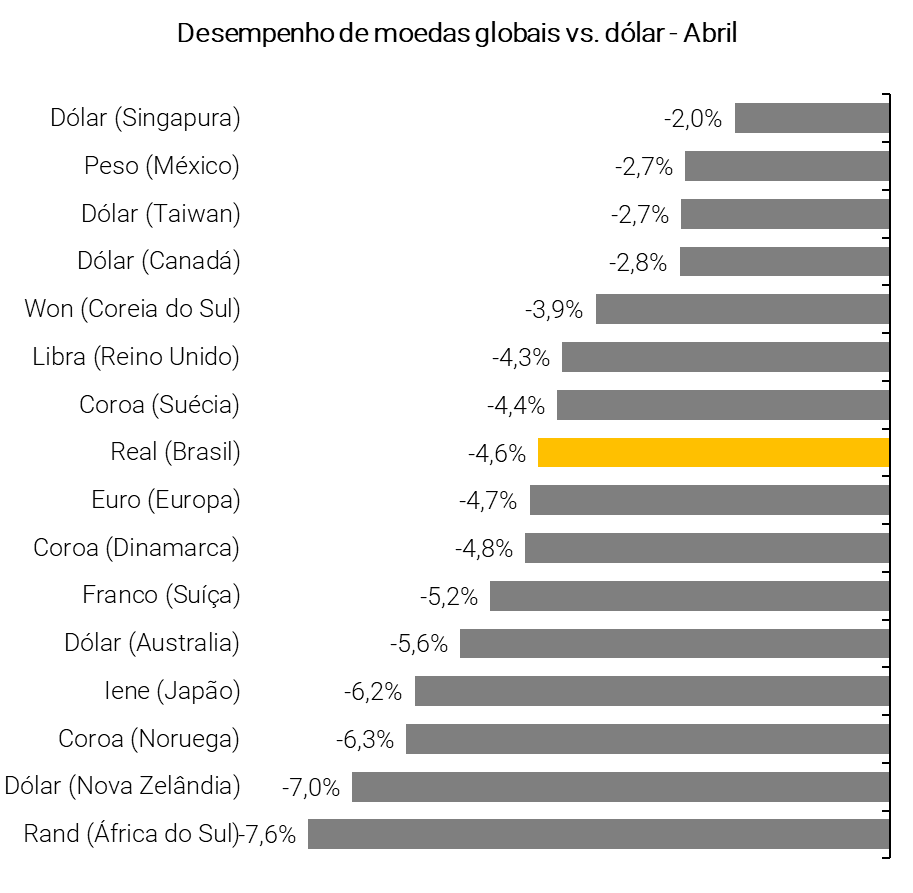

Ainda assim, as ações brasileiras marcaram seu primeiro mês negativo em abril após um forte início de ano, caindo -10,1% em reais. Em moedas, com os mercados precificando em um Federal Reserve ainda mais agressivo, o Dólar se valorizou em relação à maioria das moedas e o Real também marca seu primeiro mês com um desempenho mais fraco, levando o índice Ibovespa a retornar -13,9% em Dólar.

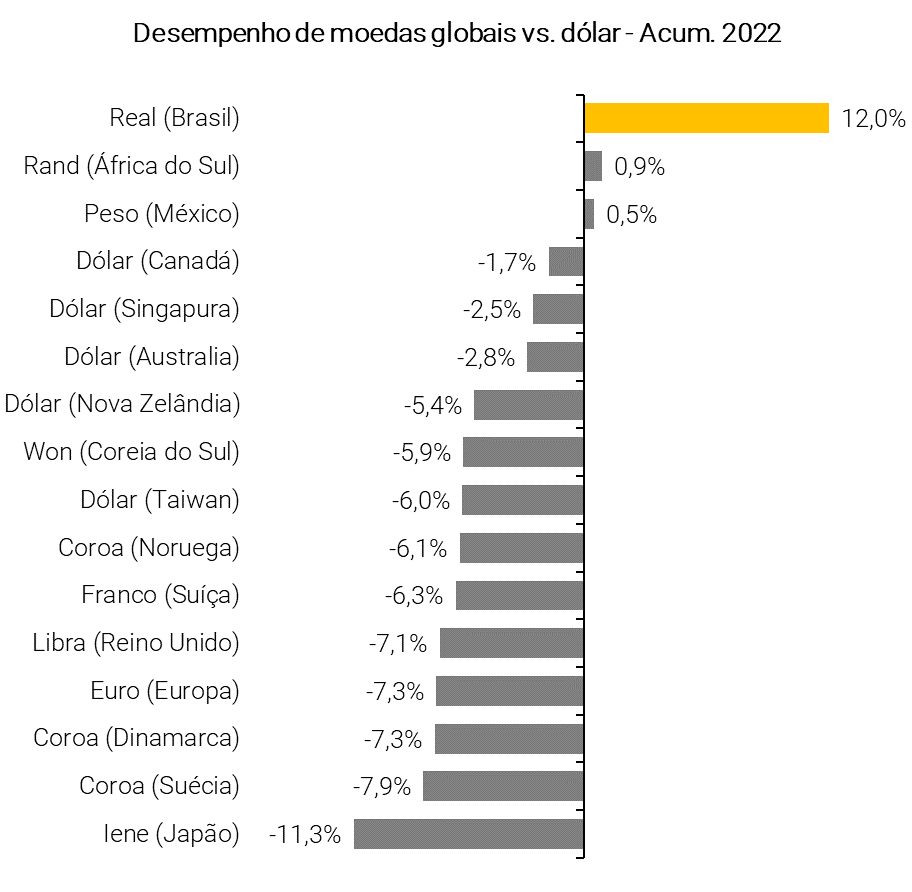

Porém, no acumulado do ano, as ações brasileiras e o Real continuam sendo os ativos com melhor desempenho entre as principais regiões do mundo. E acreditamos que as razões que fizeram do Brasil um forte protagonista no acumulado do ano permanecem praticamente intactas.

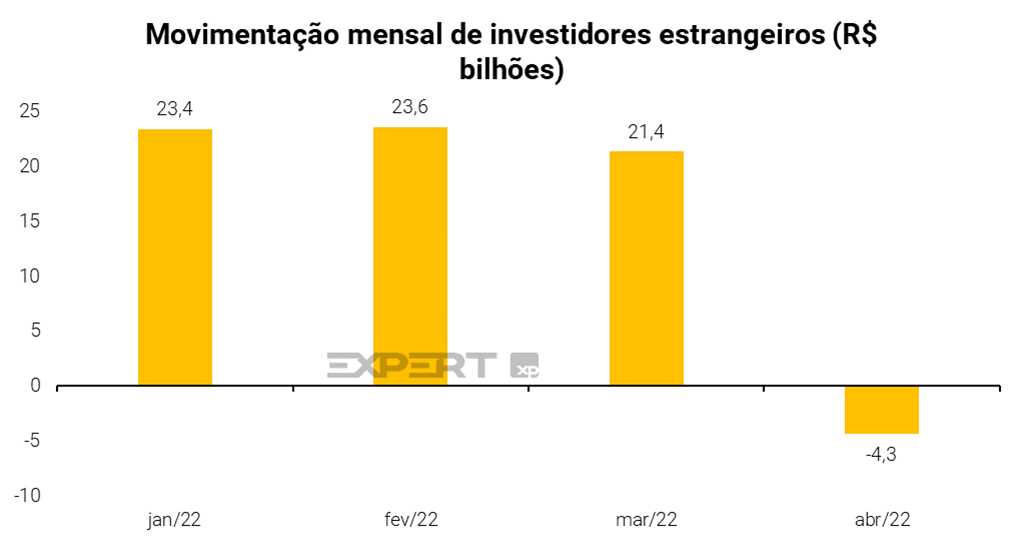

Abril: o primeiro mês com saída de capital estrangeiro

Após uma entrada significativa de capital estrangeiro em ações brasileiras no primeiro trimestre, começamos a observar uma saída desse capital pela primeira vez este ano.

No início do mês passado, a B3 revisou seus dados de capital estrangeiro devido a uma mudança de metodologia, e o fluxo externo líquido para o Brasil passou de quase R$ 90 bilhões para R$ 68 bilhões no acumulado do ano até março. Com a saída de capital desse mês, as ações brasileiras acumularam R$ 64 bilhões no ano, o que ainda é um número muito forte.

Por que o dinheiro estrangeiro começou a sair do Brasil?

Vemos as saídas externas do mês passado não como uma reversão da tendência, mas possivelmente como uma acomodação após um forte desempenho no primeiro trimestre.

Além disso, as incertezas em torno do crescimento econômico global, especialmente com os lockdowns nas cidades chinesas para controlar a propagação do Covid, levaram os preços das commodities a permanecerem voláteis no último mês: os preços do petróleo ficou praticamente de lado durante o mês, enquanto o minério de ferro caiu –4,2%. – o que também impactou o desempenho das ações brasileiras.

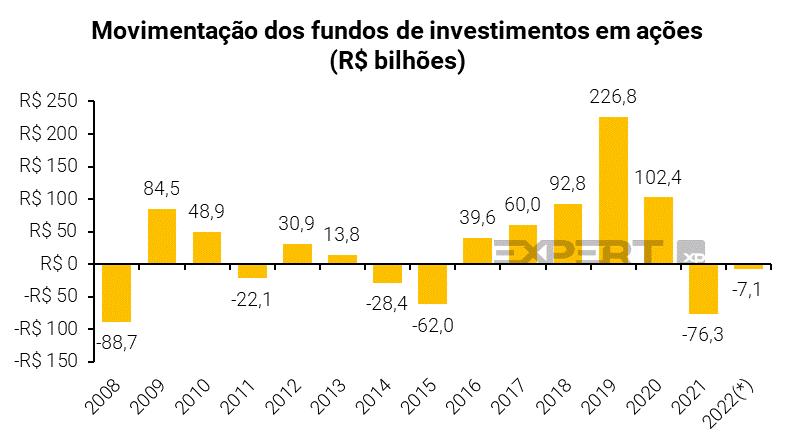

Olhando mais de perto para os fundos de investimento brasileiros, os fundos de ações vêm sofrendo constantes e volumosos resgates em abril. Em relação ao mês passado, esta categoria de fundos sofreu uma redução de quase 8% em seu patrimônio total. Os fundos de ações representam 9% do patrimônio total dos fundos de investimento no mercado brasileiro

IPOs desaceleram em 2022 no Brasil e nos EUA

Depois que 2021 marcou um ano recorde para IPOs, 2022 foi um ano sem brilho. Até agora, nenhuma empresa abriu capital no Brasil, enquanto o número de IPOs nos EUA também caiu mais 80% em relação ao ano passado. As empresas começaram o ano cautelosas em um ambiente macroeconômico mais desafiador, com inflação alta, taxas de juros mais altas e crescimento econômico estagnado. Além disso, as incertezas em torno das próximas eleições presidenciais também impediram as empresas de lançar uma oferta pública.

Em 2021, devido ao cenário favorável para IPOs, como a melhora do cenário macroeconômico e a redução da taxa de juros – que atraiu investidores nacionais e estrangeiros para a bolsa brasileira, 46 empresas estrearam na bolsa, movimentando quase R$ 65 bilhões.

Neste ano, as empresas não estão necessariamente erradas em não fazer o IPO este ano: a maioria das ações que se tornaram públicas recentemente vem enfrentando dificuldades desde que foram listadas, caindo -50% em média.

Lista de IPOs recentes que caíram bastante e chamam a atenção

Abaixo, mostramos uma lista de empresas que se tornaram públicas em 2021 e caíram significativamente, mas ainda apresentam bons fundamentos:

- Caíram desde sua estreia no mercado (o preço atual é menor que o preço do IPO);

- Tem um EPS esperado de consenso para o final de 2022 maior do que zero;

- A expectativa do consenso é de crescimento quando olhamos para o EPS no final de 2023 em relação a 2021 (ano do IPO);

- A expectativa do consenso é de crescimento quando olhamos a margem EBITDA no final de 2023 em relação a 2021 (ano do IPO);

- Ter cobertura de 3 ou mais casas de análise no mercado;

- Ter recomendação de Compra consenso.

O Brasil não é exceção – os EUA também estão passando por um período fraco de IPOs. Com os mercados dos EUA apresentando baixo desempenho até agora este ano, apenas 97 empresas anunciaram listagem públicas, após um número recorde de 1035 empresas que entraram com IPO em 2021.

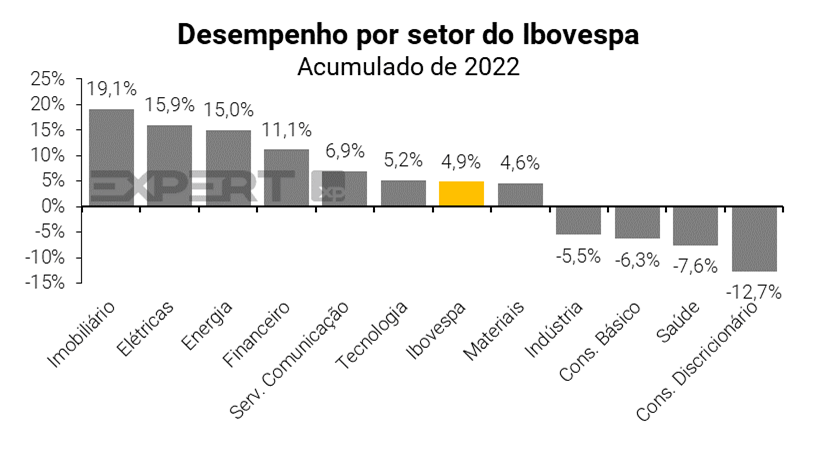

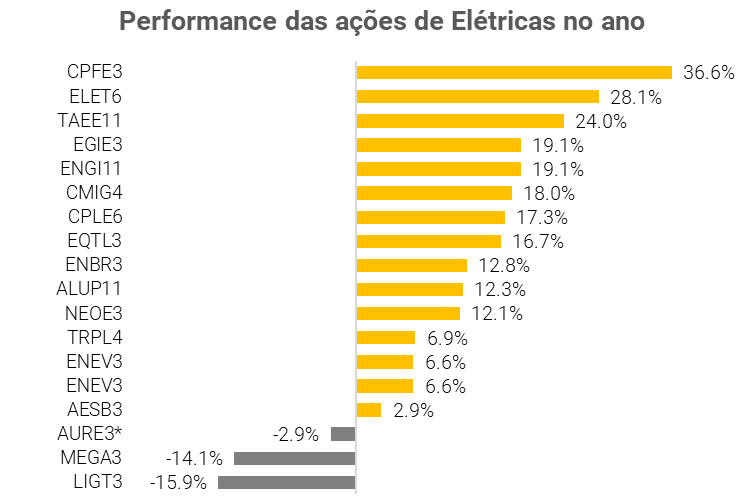

Um dos melhores setores desse ano é… o Elétrico!

Analisando o desempenho de diferentes setores do Ibovespa desse ano, além de commodities e financeiro, é o setor de Elétricas – o que pode parecer contra-intuitivo, já que essas empresas são conhecidas por serem proxies de títulos de renda fixa ou ações semelhantes a títulos. Em outras palavras, eles tendem a ter uma correção negativa com as taxas de juros – quando as taxas de juros sobem os preços geralmente caem.

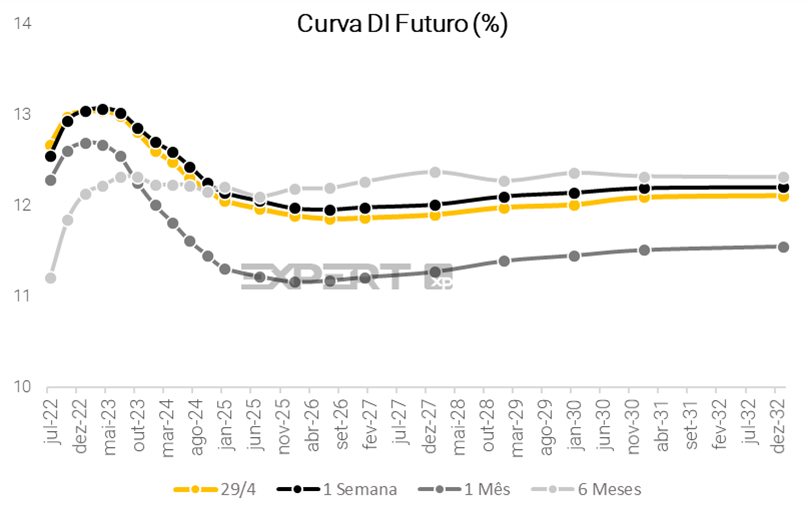

No entanto, em 2022 observamos um comportamento muito diferente deste setor. Enquanto a curva de juros brasileira vem se achatando, a maioria das ações desse setor está tendo retornos positivos.

Esse movimento mais positivo do setor, demonstrado pelo Índice de Energia Elétrica (IEE) acima, foi destaque em abril e superou o Ibovespa. Atribuímos esses retornos aos fatores:

1) Movimento de aversão à risco

Em todo cenário de tensões geopolíticas acentuadas, os investidores tendem a adotar uma postura de aversão a risco, ou seja, migrar seus investimentos de opções mais arriscadas para opções mais seguras. Dito isso, as empresas do setor elétrico são consideradas defensivas e apresentam um beta historicamente baixo, o que significa baixa volatilidade quando comparado ao Ibovespa. Isso é resultado direto de suas características intrínsecas: (i) baixa exposição ao PIB; (ii) contratos atualizados anualmente pela inflação; e (iii) receitas previsíveis.

2) “Porto seguro” em meio à inflação crescente

No cenário doméstico atual, com a escalada da inflação, os investidores tendem a buscar por papéis menos sensíveis a variações desse indicador. As empresas do setor elétrico, são consideradas defensivas nesse sentido por terem suas tarifas reguladas e reajustadas com a inflação, apresentando, portanto, um impacto muito reduzido.

Dentro do setor elétrico, o segmento de transmissão possui receitas pré-estabelecidas através de contratos de longo prazo ajustadas anualmente pela inflação, sendo, portanto, o mais previsível entre todos. As companhias de geração, por sua vez, possuem a maior parte de seu portifólio já contratado e devidamente indexado a índices inflacionários e as distribuidoras de energia, tem sua remuneração corrigida pela inflação anualmente no reajuste da tarifa de luz.

3) Fim da crise hídrica

Outra explicação que para o momento positivo das ações do setor é o maior conforto dos investidores com o cenário hidrológico. Em 2021, o Brasil passou por uma severa crise hídrica, com reservatórios atingindo mínimas históricas e o preços (PLD) recordes. Essa instabilidade, manteve o setor pressionado e limitou a valorização das ações em 2021, gerando muitas oportunidades com nomes excessivamente descontados. No último trimestre do ano, contudo, as afluências melhoraram consideravelmente, aliviando o nível dos reservatórios e amenizando as preocupações com o setor. Com isso, as empresas (em especial as geradoras) apresentaram perspectivas concretas de melhora nos resultados, o que corroborou para o maior conforto dos investidores com o setor e consequente apreciação.

Além disso, vale mencionar…

Outro ponto que merece destaque são os investidores de varejo que buscam ações que paguem dividendos. As ações de Elétricas são conhecidas por serem boas pagadoras de dividendos e, no atual ambiente de risco e taxas de juros crescentes, os investidores estão cada vez mais interessados por esses tipos de ações. Os dividendos também são isentos de impostos, benefício que foi ameaçado na proposta de reforma tributária do ano passado, mas posteriormente arquivado, tornando o setor como um investimento ainda atraente.

Nossa top pick do setor

Hoje, dentro de nossa cobertura, não vemos muito potencial de valorização nas transmissoras, que já demonstram estar bem precificadas. A alternativa ficaria por conta de companhias com uma relação risco retorno mais equilibrada. Nesse contexto, nossos analistas do setor destacam Omega Energia (MEGA3), Auren (AURE3) e Equatorial (EQTL3), que também são protegidas de inflação e possuem teses mais agressivas em termos de crescimento

Mantemos o nosso preço-alvo do Ibovespa em 130.000 pontos

Mantemos nosso preço-alvo do Ibovespa em 130.000 para o final de 2022. Nosso valor justo para o Ibovespa é calculado como uma média de três metodologias: 1) um modelo de Fluxo de Caixa Descontado, que atualmente assume um Custo Médio Ponderado de Capital (WACC) de 11,3%, 2) um modelo P/L alvo, que assume um múltiplo de 9,0x, ainda abaixo da média histórica de 11x, e 3) modelo de EV/EBITDA de 6,0x, também abaixo da média histórica de 6,5x.

Embora os lucros do consenso mostrem sinais claros de melhora e recuperação, notamos também que as taxas de juros reais no Brasil continuaram a subir e atingiram 5,9% nos prazos longos, retornando agora para 5,5%, que é um patamar alto. Essa combinação de taxas mais altas e lucros mais altos estão se compensando no momento. Para ver um potencial de alta no valor justo do Ibovespa, precisaríamos de: 1) estimativas de lucros de consenso subindo mais, e/ou 2) expansão de múltiplos, que poderia vir de uma continuação do forte fluxo de capital externo, bem como de juros reais locais mais baixos.

Valuation: A Bolsa brasileira continua barata

Continuamos vendo as ações brasileiras sendo negociadas em níveis atrativos de valuation, em Preço/Lucro (P/L) projetado de 7,0x, um desconto de -37% em relação à média dos últimos 15 anos em 11,2x. Além disso, vemos riscos de alta para o lucros do Brasil, o que pode fazer as ações brasileiras parecerem ainda mais baratas.

Olhando para os diferentes setores, vemos que alguns negociam a múltiplos mais baratos ou caros em relação às suas próprias médias históricas. Vemos que os setores de Tecnologia, Saúde, Consumo Discricionário e Indústria negociam com o Preço/Lucro acima dos últimos anos, enquanto Materiais e Energia – as commodities – estão abaixo, ou seja, negociam em patamares bastante atrativos.

Por fim, o Prêmio de Risco para ações brasileiras, que compara seu rendimento com as taxas de juros reais, mostra que as ações brasileiras estão baratas mesmo considerando o alto nível das taxas de juros locais. O nível atual de Prêmio de Risco está em 8,7%, superior à média histórica de 4,7%.

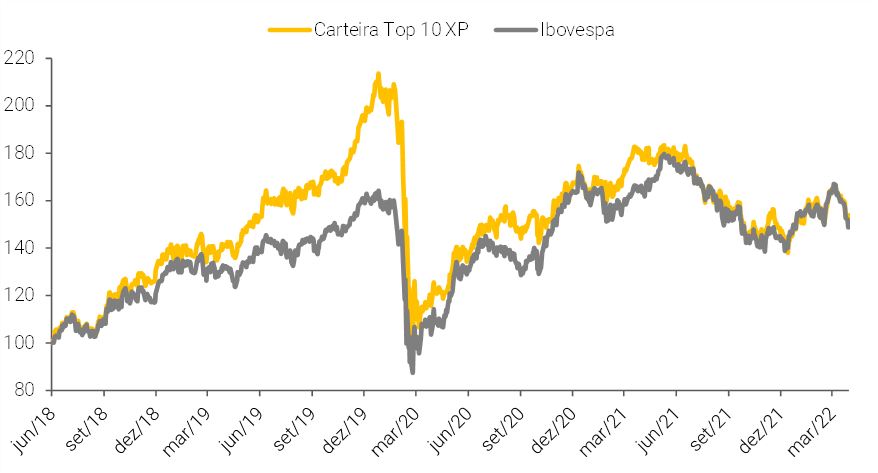

Top 10 ações XP

No mês de abril*, a nossa carteira caiu -6,4%, enquanto isso, melhor que o índice Ibovespa, que caiu -8,9% durante o mesmo período.

Abra sua conta na XP Investimentos e conte com o nosso time especializado de assessores.

Alterações da carteira Top 10 Ações

Dado o atual cenário macroeconômico mais desafiador no Brasil e incertezas quanto à uma desaceleração econômica global, principalmente na China que sofre o pior surto de Covid desde 2020, montamos uma carteira menos exposta a setores da Bolsa que poderiam sofrer mais com isso, e, buscamos ações mais resilientes frente à deterioração das perspectiva de crescimento. Portanto, para a Carteira Top 10 do mês de maio, fizemos três alterações: optamos por diminuir a exposição ao setor de commodities, e fizemos trocas com nomes do setor varejo da qual vemos melhores perspectivas de crescimento.

Clique aqui para ver todos os detalhes da nossa Carteira Top 10 XP.

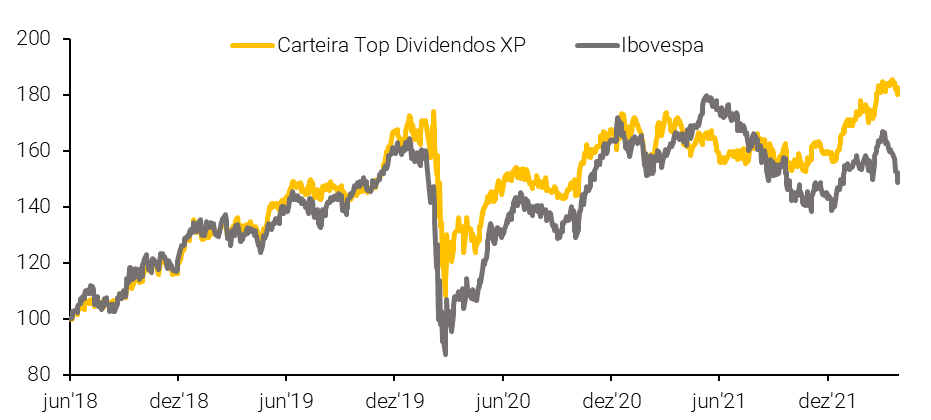

Top Dividendos XP

Em abril*, a carteira caiu -1,5% enquanto o índice Ibovespa teve queda de -8,9% durante o mesmo período. Desde o início da carteira, em julho de 2018, a Carteira Top Dividendos XP deu um retorno de +80,4%, o que se compara com +50,3% do índice.

Alterações da carteira Top Dividendos

Para a carteira Dividendos, realizamos duas alterações no mês passado, já para esse mês…

Clique aqui para ver todos os detalhes da nossa Carteira Dividendos XP.

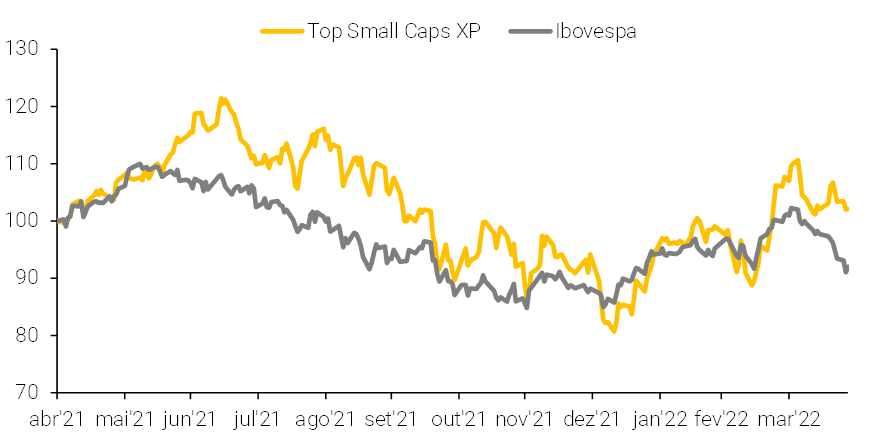

Top Small Caps XP

Em abril*, nossa carteira de ações caiu -4,6%, enquanto o Ibovespa terminou o mês com uma baixa de -8,9%. Desde o início da carteira, em maio de 2021, ela subiu +2,1%, comparado com um retorno de -8,0% do Ibovespa.

Alterações da carteira Top Small Caps XP

No mês passado, optamos por realizar duas trocas diante perspectivas melhores para outros nomes dentro da nossa cobertura de ações small caps. Na Carteira Top Small Caps XP de maio, optamos por re-equilibrar os pesos dos nomes na Carteira Top Small Caps e adicionamos dois nomes novos: um do setor de commodities e outro do setor Imobiliário.

Clique aqui para ver todos os detalhes da nossa Carteira Small Caps XP.

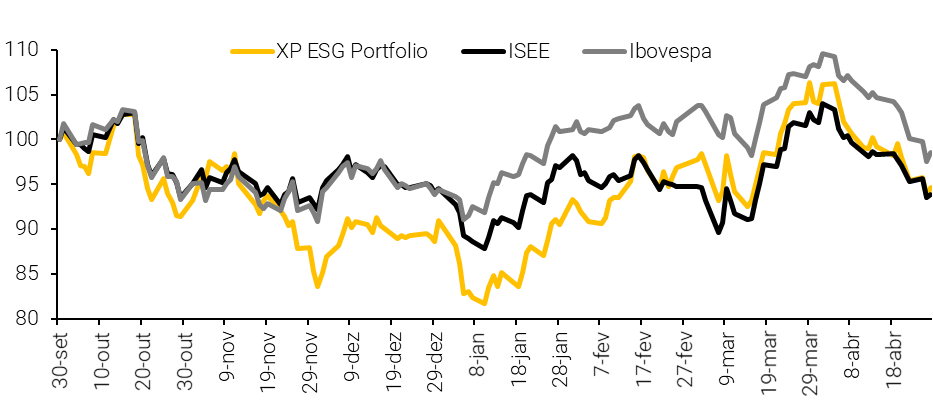

Carteira ESG XP

Nossa carteira recomendada ESG: Selecionando as empresas melhores posicionadas no tema sob o universo de cobertura da XP

Com o objetivo de ajudar os investidores no processo de alocação de recursos, lançamos nossa carteira recomendada ESG. Optamos por uma abordagem mais qualitativa neste primeiro momento, combinando empresas que gostamos sob uma perspectiva fundamentalista e que possuem altos padrões ESG, tendo como base nossa análise proprietária.

No mês de abril, o IBOV recuou -8,9%, enquanto o ISE caiu -7,9%, o que se compara com -9,0% da nossa Carteira ESG XP Brasil. Ainda assim, no ano, a carteira ESG XP acumula alta de +4,0%, vs. -0,7% do ISE.

Fonte: Economática; XP Research. Data de atualização: 27 de abril de 2022

Para maio, estamos realizando uma mudança, trocando um nome cujo momento é ainda desafiador nos resultados de curto prazo da companhia, e adicionando uma empresa do mesmo setor que vemos como um nome de qualidade, bem posicionado na perspectiva ESG e com um nível de valuation em níveis atraentes atualmente.

Clique aqui para ver todos os detalhes da nossa nova carteira ESG XP

Abra sua conta na XP Investimentos e conte com o nosso time especializado de assessores.