![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

3R Petroleum: introdução

Um novo futuro para campos de petróleo maduros no Brasil: Iniciamos cobertura de 3R Petroleum com uma recomendação de COMPRA

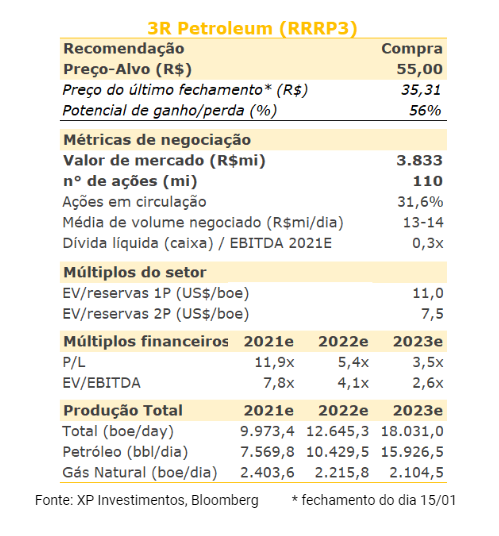

Iniciamos a cobertura da petroleira 3R Petroleum (RRRP3) com uma recomendação de COMPRA e um preço-alvo de R$ 55/ação, implicando uma potencial alta de 56%.

Tese de Investimento

A 3R Petroleum é uma empresa de Exploração e Produção independente, de pequeno porte, focada na revitalização de campos maduros de petróleo e gás, principalmente ativos terrestres e em águas rasas.

A 3R concluiu sua listagem na bolsa (Initial Public Offering – IPO) em 12 de novembro de 2020 e atualmente já é a 3ª maior produtora de petróleo e gás terrestre do Brasil, atrás apenas da Petrobras e da Eneva.

Os principais pontos da nossa tese de investimento são:

- Um risco-retorno atrativo com base nos ativos que a companhia já possuí: Apesar do forte desempenho das ações de 68% desde seu IPO, ainda vemos um risco-retorno assimétrico para a 3R Petroleum, já que, na nossa visão, as ações ainda não precificam: (a) os resultados esperados das campanhas de revitalização a serem implementadas nos campos que a companhia detém, (b) a recente aquisição do Polo Recôncavo e (c) fatores adicionais de geração de retorno como a possibilidade de solicitação do benefício fiscal da SUDENE, que é aplicável a todos os ativos da companhia por estarem localizados na região Nordeste e que já foi concedido para o Polo Macau por um período de 10 anos. Observamos também que a assimetria de risco-retorno persiste mesmo em cenários de menores preços de petróleo em relação às nossas estimativas (curva Brent futura de 15 de janeiro) dada a resiliência do portfólio de ativos da companhia, relacionada à natureza dos custos de operação e da baixa necessidade de investimentos adicionais para realizar iniciativas de revitalização;

- A 3R Petroleum NÃO é como outras histórias de IPOs no segmento de óleo e gás no passado. É importante frisar que a tese de investimentos da 3R Petroleum é totalmente distinta de outras malsucedidas histórias de empresas de petróleo e gás do passado na bolsa. O motivo é que a companhia já possuí campos de petróleo em operação e proporcionando geração de caixa desde já, sendo seu foco elevar a produtividade destes ativos por meio de técnicas de recuperação de produção. Tal escopo é totalmente distinto de outras histórias de empresas de óleo e gás do passado que incorriam em riscos exploratórios – ou seja, de identificar reservatórios de petróleo que sejam economicamente viáveis de serem explorados, sendo que no meio tempo em que tais reservas não eram encontradas havia queima de caixa.

- Uma oportunidade de mercado de US$ 4,2 bilhões e 200 mil barris de óleo equivalente ao dia (Boe/dia). Destacamos também o momento favorável para a 3R Petroleum sob uma perspectiva setorial, com base na estratégia declarada da Petrobras de concentrar-se noos campos pré-sal e vender de seu portfólio de campos de petróleo e gás terrestres e em águas rasas. Dos 17 ativos desinvestidos pela Petrobras desde 2019, a 3R Petroleum adquiriu 5 deles (o que significa uma participação de mercado de 29%). Embora não assumamos futuras aquisições em nossas estimativas, consideramos a 3R Petroleum uma consolidadora de mercado no segmento de ativos terrestre e águas rasas, especialmente porque a empresa já possui polos regionais de atuação – no caso, nas bacias Potiguar, no Rio Grande do Norte e Recôncavo, na Bahia – o que implica uma maior competitividade em futuras aquisições devido às sinergias que a companhia pode levar em consideração em eventuais lances. Quanto ao Polo Urucu, que a companhia está disputando com a Eneva S.A. (ENEV3, não coberta pela XP), ainda que uma eventual aquisição pudesse ser transformacional para a tese de investimentos da 3R Petroleum, vemos complexidades relacionadas: (i) ao grau de competição pelo ativo e ao tamanho do valor da transação (que estimamos entre 82% e 137% do valor de mercado atual da 3R), (ii) desafios logísticos para a produção de petróleo e (iii) diferenças de know-how para monetizar a produção de gás natural.

Boe/dia ou boed: O barril de óleo equivalente é uma unidade utilizada pela indústria de petróleo para comparar volumes de petróleo e gás natural, tomando por base a equivalência energética entre os hidrocarbonetos. No caso, 1000 m³ de gás natural correspondem a 1m³ de de óleo, que por sua vez equivale a 6,29 barris. Geralmente, é realizada a conversão da produção de gás natural de m³ ao dia para boe ao dia para abordar a produção total de óleo e gás de um determinado campo, bacia, ou empresa atuante em Exploração e Produção.

3R Petroleum: perfil da companhia

A 3R Petroleum é uma petroleira focada na revitalização de campos maduros terrestres e em águas rasas. O plano de negócios da Companhia é baseado em (i) crescimento orgânico, por meio da revitalização do atual portfólio de ativos maduros adquiridos da Petrobras e (ii) crescimento inorgânico, principalmente relacionado às oportunidades vinculadas ao plano de venda de ativos maduros da Petrobras.

Desde 2019, a Petrobras acelerou o processo de desinvestimento de ativos em seu portfólio que não se enquadra dentro do seu foco atual, como campos de petróleo maduros terrestres e em águas rasas, a fim de focar nos ativos do pré-sal, uma vez que a maior produtividade do poço e menores custos de extração proporcionam um maior retorno para a companhia estatal.

A 3R Petroleum foi listada no segmento do Novo Mercado da B3 em 12 de novembro de 2020 e atualmente é a 3ª maior produtora de petróleo em campos terrestres no Brasil, atrás apenas da Petrobras e da Eneva. Os pilares que norteiam sua estratégia de aumento de produção em campos maduros são: “Redesenvolver, Revitalizar e Repensar”

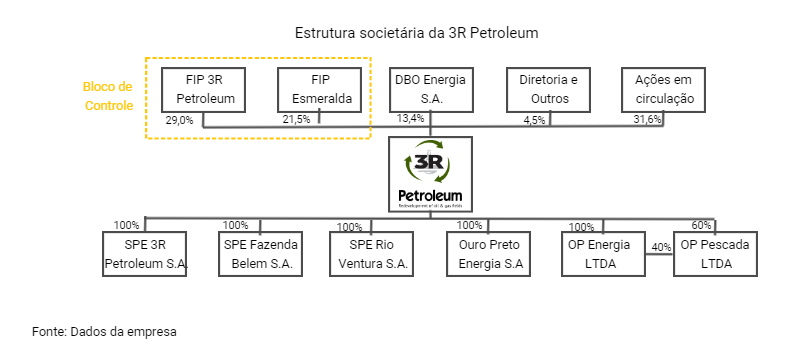

A empresa é controlada por fundos de investimento administrados pela Starboard, gestora com foco em Situações Especiais e Operações de Reestruturação no Brasil.

Breve histórico

A história da 3R Petroleum começou em 2014, quando a Ouro Preto Óleo e Gás (“OPOG”) adquiriu uma participação de 35% nos campos de águas rasas de Pescada e Arabaiana. A OPOG seria posteriormente adquirida pelo fundo Starboard e então incorporada à 3R Petroleum.

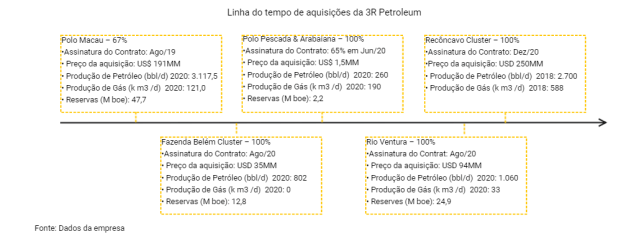

A primeira aquisição de ativos da Petrobras pela 3R Petroleum ocorreu em agosto de 2019, quando a empresa assinou o contrato de compra e venda para aquisição do Polo Macau na Bacia Potiguar, no estado do Rio Grande do Norte. Em julho de 2020, a 3R assinou o contrato para a aquisição adicional dos 65% restantes do ativo Pescada-Arabaiana. Em agosto de 2020, a Companhia assinou o contrato de compra e venda do Polo Fazenda Belém, reforçando sua posição estratégica na Bacia Potiguar. Dando continuidade à agenda de crescimento com base em aquisições, em agosto de 2020 a Companhia assinou o contrato de compra e venda do Polo Rio Ventura, que inclui 8 campos localizados na Bacia do Recôncavo, no estado da Bahia. Por fim, em dezembro de 2020, a empresa assinou o contrato de compra e venda do Polo do Recôncavo, também no Estado da Bahia.

Estratégia da Companhia

“Redesenvolver, Revitalizar e Repensar”

A estratégia da 3R Petroleum visa a aquisição de ativos maduros de petróleo e gás que se apresentem as seguintes características:

- Sejam ativos já em estágio de produção, sem risco exploratório – o que corresponde a uma diferença fundamental entre a 3R e outras histórias de empresas de exploração de petróleo e gás na bolsa no passado que não foram bem sucedidas na prospecção e viabilização de campos de petróleo e gás;

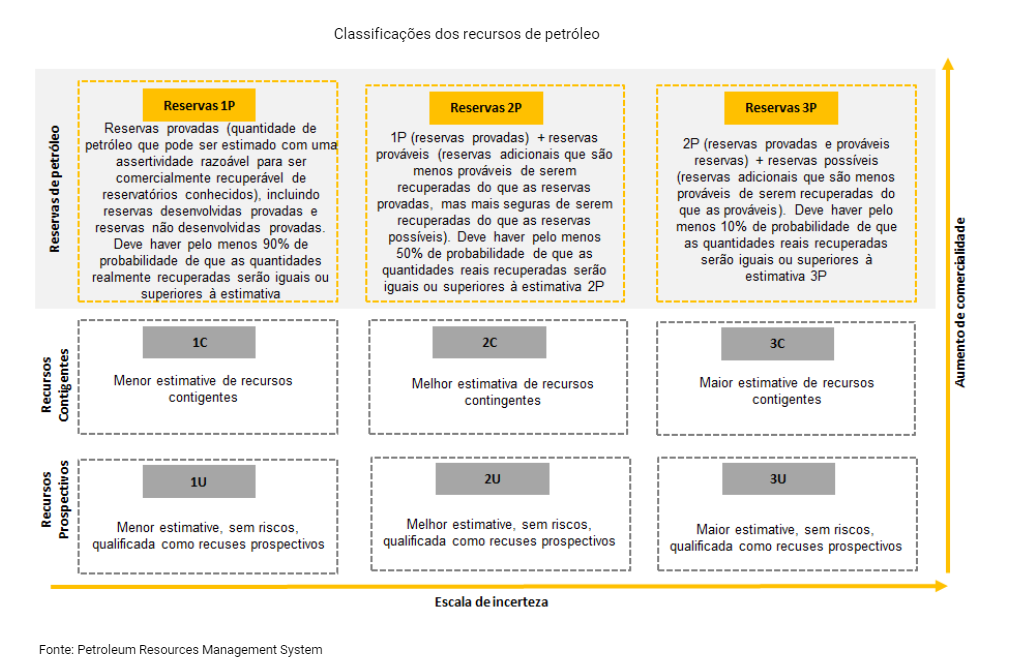

- Um elevado nível de reservas comprovadas. Importante ressaltar que o conceito de reserva de petróleo e gás é econômico e não físico (isto é, volumétrico). No caso, corresponde a uma estimativa das acumulações de petróleo e gás que são viáveis de serem extraídos, com base em premissas de preços para as commodities, produtividade média esperada dos poços produtores, estruturas de custos e investimentos requeridos;

- Potencial de aumento da produção de óleo e gás após investimentos com curto período de retorno;

- Infraestrutura logística já instalada, a fim de facilitar a comercialização da produção de petróleo e gás;

- Baixo custo de extração (tradução livre de lifting costs, jargão da indústria de óleo e gás) quando comparado a outros campos de petróleo de outras empresas petroleiras;

- Múltiplos de entrada atrativos em termos de EV/reservas* para maximizar os retornos.

* O múltiplo EV / reservas é um índice usado para avaliar empresas de Exploração e Produção petróleo e gás. Consiste no valor da empresa (Enterprise Value, ou soma do valor de mercado da empresa na bolsa e dívida líquida) dividido pelas reservas de óleo e gás. A métrica ajuda analistas a entender o valor que a empresa negocia em relação à quantidade de reservas de óleo e gás certificadas por consultorias independentes.

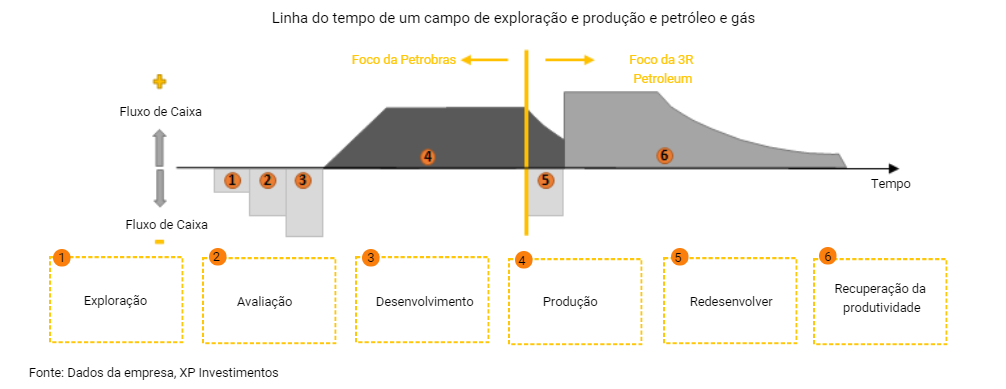

Após a aquisição de um campo de produção de petróleo maduro, o foco da 3R Petroleum é melhorar seu fator de recuperação – no caso, a porcentagem do volume total estimado de hidrocarbonetos que pode ser produzida em um campo de petróleo e gás. Para tanto e com base na experiência técnica da sua equipe, a empresa implementa planos de redesenvolvimento que abrangem, mas não se limitam às seguintes estratégias:

- Reativação de poços que não estavam operacionais por falta de manutenção;

- Atividades de pull-in (intervenção em poços para substituir revestimentos ou equipamentos de bombeamento);

- Eliminação de gargalos: substituição do equipamento de processamento para aumentar a capacidade de tratamento de hidrocarbonetos;

- Workover: processo de realização de intervenções e manutenções em poços, que pode envolver a substituição da coluna de produção;

- Perfurações adicionais em campos com o intuito de aumentar a densidade da rede de produção, com a perfuração de novos poços verticais, horizontais ou direcionais próximos a poços já existentes em campos onde as reservas são consideradas provadas ou prováveis.

Panorama Setorial

O mercado de campos terrestres e de águas rasas no Brasil

Os campos terrestres e de águas rasas no Brasil têm grande potencial de melhoria de seus fatores de recuperação quando comparados com outras bacias do mundo. O principal motivo está relacionado à maneira com que a Petrobras historicamente lida com seu portfólio de ativos de Exploração e Produção: no caso, a estatal historicamente focou em atividades de exploração e desenvolvimento de novos campos, não priorizando projetos de revitalização de ativos maduros em seus planos de negócios.

Além disso, uma nova oportunidade de mercado foi criada impulsionada pela gestão atual da companhia estatal que se iniciou em 2019, com a Petrobras tendo como pilar estratégico o foco nos campos do pré-sal, na bacia de Santos, que proporcionam à companhia maiores retornos devido à maior produtividade dos poços de petróleo perfurados e à manutenção de elevados níveis de produção por um longo período de tempo (veja mais em nosso início de cobertura de Petrobras).

Segundo sua nova diretriz estratégica, a Petrobras implementou um amplo plano de venda de ativos que não são o foco da companhia, abrangendo desde refinarias, ativos de gás natural e, principalmente, campos de petróleo em terra e águas rasas. Ao todo, estimamos para esse último segmento uma oportunidade de mercado de US$4,2 bilhões, com uma produção total de 200 mil barris de óleo equivalente ao dia (kboed) – ou 5,5% da produção de petróleo e gás do Brasil.

Mesmo após anunciar diversas transações de venda de ativos, vale ressaltar que a Petrobras ainda é responsável por 73% da produção de petróleo em campos terrestres no Brasil (dados da ANP, de 30 de novembro de 2020) e anunciou que manterá seu plano de desinvestimento acelerado ao longo dos próximos meses. Por ter sido responsável pela aquisição de 29% dos ativos vendidos pela Petrobras desde 2019, e, após ter completado sua oferta pública de ações em novembro de 2020, consideramos que a 3R deve ser uma das principais empresas que atuará na consolidação de ativos maduros de petróleo e gás ofertados pela Petrobras.

Premissas das nossas estimativas

Iniciamos cobertura de 3R Petroleum com uma recomendação de COMPRA e um preço-alvo de de R$ 55/ação, implicando potencial ganho de 56%. Nossas principais premissas em nossa modelagem são:

- A curva de preços futuros de petróleo (Brent) de 15/ 01/2021, com preço médio de US$ 54,4/barril em 2021 e US$ 52,5/barril em 2022;

- Um custo real de capital próprio de 10% e uma taxa de desconto (WACC real) de 6,3%. Também assumimos que a dívida atual é refinanciada a um custo de 8,0% em dólares;

- Assumimos a produção de reservas de óleo e gás 2P* para ativos certificados, com os investimentos associados esperados em novos poços, workovers, etc. Nossas estimativas de produtividade por poço para cada iniciativa de revitalização são obtidas dos relatórios de certificação, disponíveis ao público no site de relações com investidores da companhia;

- Para o recém-adquirido ativo Polo Recôncavo, para o qual ainda não foi elaborado um relatório de certificação: estimamos um fator de recuperação de 9,4% para óleo e 85% para gás (implicando reservas totais de 48 milhões de boe), utilizando referências do Polo Rio Ventura, localizado também na Bacia do Recôncavo;

- Assumimos a manutenção do benefício fiscal SUDENE (redução de 75% do Lucro Antes de Impostos para cálculo do Imposto de Renda) para cada ativo da 3R por 10 anos, o que implica uma alíquota de 15,25% de Imposto de Renda + Contribuição Social no mesmo período no lugar da alíquota típica de 34%.

*De acordo com a Agência Nacional de Petróleo, Gás Natural e Biocombustíveis (ANP) as Reservas de petróleo podem ser categorizadas como: Provadas (1P), Provadas e Prováveis (2P) ou Provadas, Prováveis e Possíveis (3P). No caso, correspondem à quantidade de petróleo e gás de um determinado reservatório que são possíveis de serem recuperados com ao menos 90% (1P) / 50% (2P) / 10% (3P) de probabilidade. Os Recursos Contingentes, de forma análoga, podem ser categorizados como 1C, 2C, ou 3C. Já os Recursos Prospectivos são categorizados de acordo com a estimativa, menor, melhor ou maior.

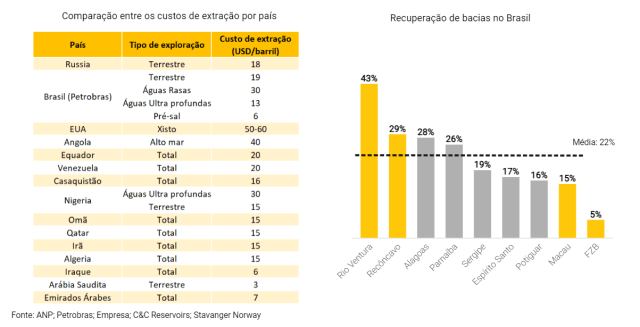

Em que patamar de preços de petróleo os ativos da 3R Petroleum são rentáveis?

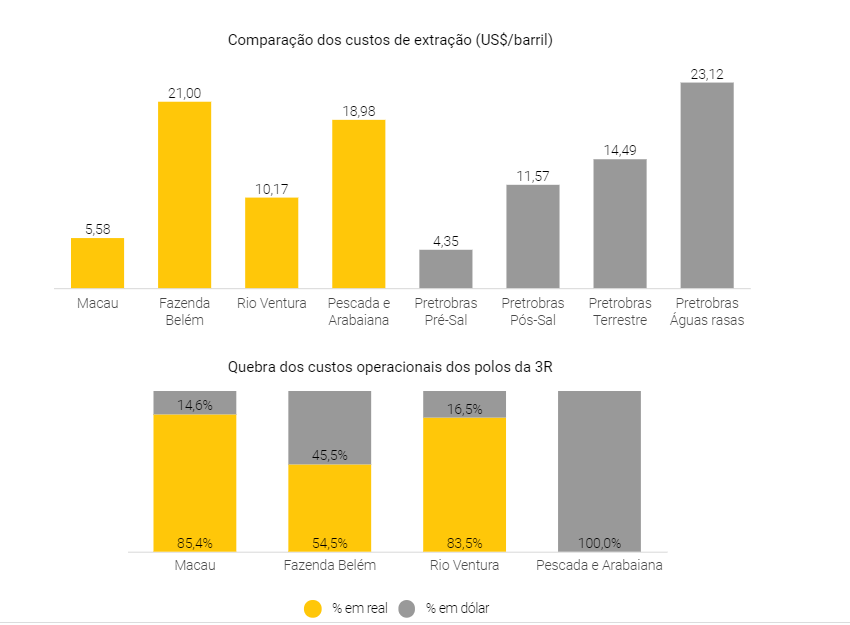

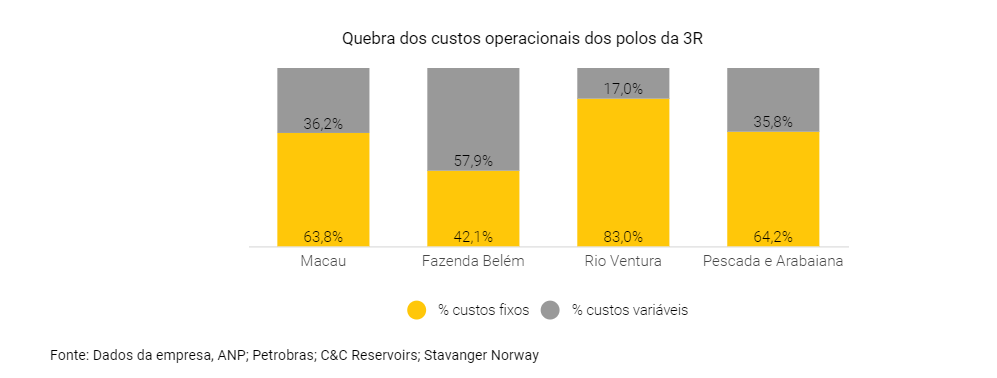

Os custos de extração (comumente denominados no jargão da indústria de óleo e gás como lifting costs) e o nível de equilíbrio de fluxo de caixa (ou breakeven) estão entre os fatores mais importantes a serem considerados ao analisar campos de produção de petróleo e gás. Isso é ainda mais importante quando levamos em consideração que a própria Petrobras está focando nos ativos do pré-sal e desinvestindo seu portfólio de ativos terrestres e de águas rasas, pois os primeiros proporcionam à empresa maiores retornos devido à uma combinação de alta produtividade do poço e manutenção dos níveis de produção por um período mais longo.

Embora os ativos terrestres e de águas rasas não se comparem a ativos de águas profundas e ultraprofundas no quesito de custos de extração, isso não quer dizer que não gerem caixa e proporcionem retornos atrativos a seus investidores. Tal questão é ainda mais relevante após a crise recente dos preços de petróleo em 2020 desencadeada pela pandemia da COVID-19, que culminou em uma derrocada de preços de petróleo Brent para as mínimas em 18 anos de US$ 19 / barril em abril de 2020.

Na verdade, ao analisar o portfólio da 3R Petroleum, podemos observar uma série de fatores que proporcionam uma maior resiliência aos ativos mesmo em um cenário de menores preços de petróleo, como:

- O fato de que a maior parte dos custos operacionais (custos de extração e despesas gerais) sejam denominados em reais e sejam, em sua maioria fixos, e;

- Menor necessidade de investimentos (capex) para a continuidade da produção de petróleo e gás nos campos

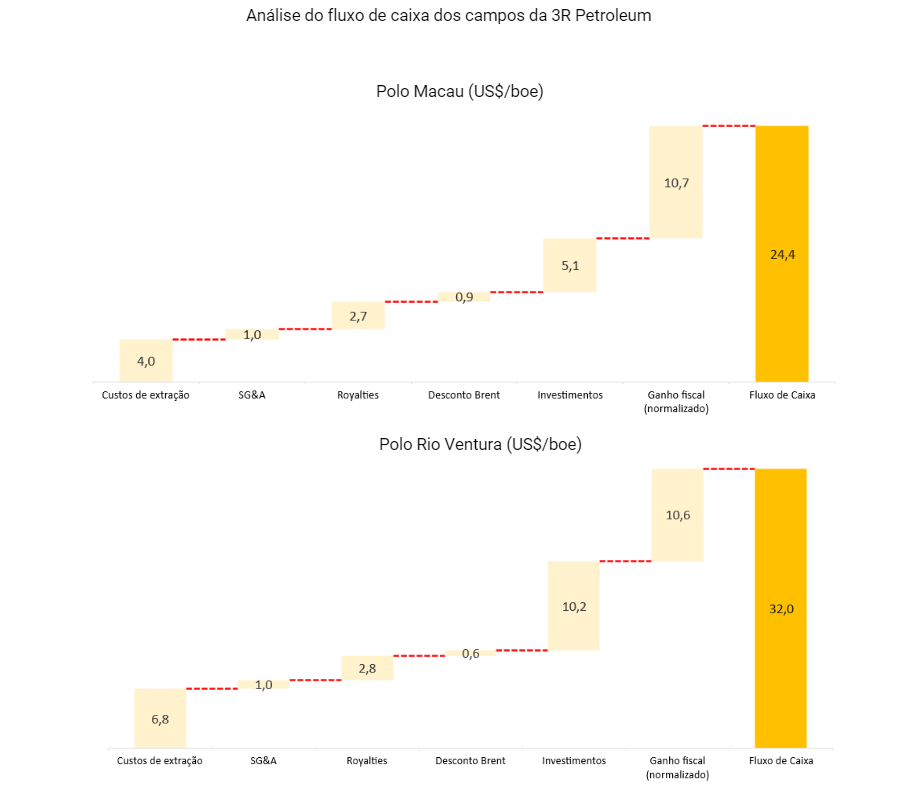

Com o objetivo de ilustrar a resiliência do portfólio da 3R à volatilidade dos preços do petróleo, apresentamos uma análise de níveis de preços de petróleo mínimos para que os ativos adquiridos pela companhia possam gerar caixa, com base nos primeiros 8 anos de nossas projeções. Destacamos também que nossa análise deixa de fora benefícios como (i) o benefício fiscal da SUDENE, aplicável a todos os ativos da empresa e (iii) eventual consumo do benefício fiscal relativo aos prejuízos fiscais acumulados de R$ 987 milhões registrados no balanço da companhia.

Risco-retorno atrativo mesmo sem novas aquisições

Finalmente, para sumarizar porque temos uma visão otimista sobre as ações da 3R Petroleum, fornecemos uma análise de sensibilidade do preço-alvo em diferentes cenários:

- Preços do petróleo (Brent) antes da incorporação do desconto de preços que a produção da companhia possuí devido a fatores como qualidade do óleo (por exemplo, densidade e teor de enxofre), bem como fatores logísticos;

- Taxa de desconto, e

- Desvios em relação às nossas expectativas de produção de petróleo e gás natural ao lodo da vida útil dos ativos.

Com base em nossa análise, vemos um risco-retorno atrativo para as ações da 3R Petroleum mesmo sem assumir futuras aquisições de ativos em nossas estimativas. E, como veremos adiante neste relatório, há uma gama de oportunidades com base em nossa análise sobre o plano de venda de ativos da Petrobras.

Riscos para a tese de investimento

Dentre os principais riscos para nossa tese de investimento da 3R Petroleum, destacamos:

- Preços de petróleo abaixo de nossas expectativas: embora este seja um risco inerente a qualquer companhia que atue no elo de Exploração e Produção (E&P) de petróleo e gás, destacamos que tais riscos são maiores para a 3R Petroleum tendo em vista os maiores custos de extração e nível de equilíbrio de fluxo de caixa (breakeven) para campos terrestres e em águas rasas;

- Resultados de campanhas de revitalização de campos maduros abaixo das expectativas: os resultados futuros das iniciativas de revitalização da 3R Petroleum em seu portfólio de ativos podem diferir do que é descrito nos relatórios de certificação de reservas e que embasam nossas estimativas, uma vez que tais relatórios são previsões estatísticas baseadas em premissas de preços de petróleo, níveis de produtividade por poço em reservatórios similares e expectativas de investimentos pela companhia;

- Concorrência em futuros desinvestimentos da Petrobras: já notamos um maior interesse de mercado no portfólio da Petrobras de ativos terrestres e em águas rasas em desinvestimento, com destaque para competidores como: Eneva, Petrorecôncavo, Imetame, entre outros;

- Liquidez limitada das ações: desde o IPO da empresa em 12 de novembro de 2020, a liquidez das ações da 3R Petroleum foi em média de R$ 13-14 milhões/dia, implicando uma volatilidade do preço das ações potencialmente maior em um ambiente de commodities mais volátil e/ou após divulgação de comunicados a mercado e fatos relevantes pela companhia.

- Diluição potencial em ofertas para financiar aquisições futuras: a estratégia de negócios da 3R Petroleum com base na aquisição de ativos maduros da Petrobras implica riscos potenciais de ofertas de aumento de capital futuras para financiar as transações.

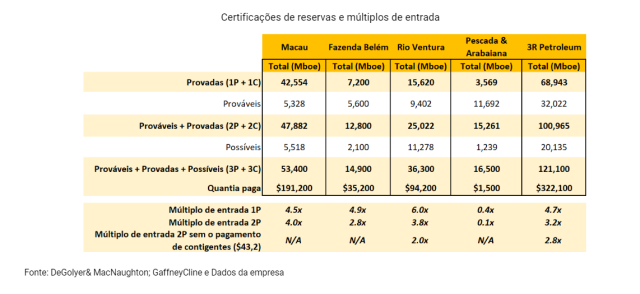

Visão Geral do portfólio da 3R Petroleum

Nesta seção, apresentamos uma visão geral do portfólio de ativos da 3R Petroleum, incluindo um resumo dos seus relatórios de certificação, valor da transação de cada ativo, seus múltiplos implícitos e nossas projeções.

De acordo com os relatórios emitidos pelas renomadas empresas de certificação da indústria petroleira, DeGolyer & MacNaughton e Gaffney Cline, o portfólio da Empresa (excluindo o Polo Reconcâvo) totaliza cerca de 101,0 milhões de barris de óleo equivalente em reservas provadas prováveis e contingentes (2P + 2C).

Destacamos que as reservas contingentes (1C, 2C e 3C) estão exclusivamente condicionadas à (i) aprovação da prorrogação dos prazos de vigência dos contratos de concessão pela ANP; e (ii) conclusão do processo de desinvestimento pela Petrobras transferindo os direitos das concessões relativos aos ativos da Pescada-Arabaiana, Fazenda Belém e Rio Ventura.

Assim sendo, as reservas contingentes 1C e 2C podem ser reclassificadas para 1P e 2P assim que esses marcos ocorrerem, conforme observado nos relatórios de certificação emitidos pelas consultorias de certificação em 30 de junho de 2020 (disponíveis ao público no site de relações com investidores da companhia). Além disso, também observamos que os relatórios de certificação não levam em consideração benefícios fiscais como SUDENE em suas estimativas, o que implica uma maior oportunidade de geração de valor a acionistas.

Por fim, destacamos os múltiplos de entrada em níveis atrativos das transações conduzidas pela 3R Petroleum. Nas quatro primeiras aquisições realizadas, o múltiplo EV / 2P + 2C médio da Companhia foi de US$ 3,2/barril, assumindo o desembolso da parcela contingente pelo polo Rio Ventura. Mais especificamente neste caso, do valor total de aquisição de US$ 94,2 milhões pelo polo Rio Ventura, US$ 43,2 milhões estão condicionados a preços do petróleo, sendo as condições: (i) 50% (ou US$ 21,6 milhões) caso a média móvel de 12 meses do preço de petróelo (Brent) permaneça acima de US$ 48/barril e (ii) 50% no caso de a média móvel de 12 meses supere US$ 58/barril.

Resumo dos ativos da 3R Petroleum

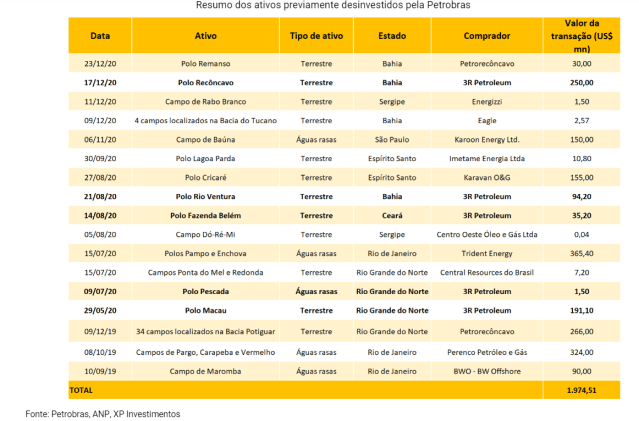

Um breve histórico do plano de venda de ativos maduros de E&P pela Petrobras

O mercado de petróleo e gás no Brasil é tradicionalmente caracterizado por poucos competidores, com um domínio histórico da Petrobras em todas as classes de ativos: terrestres, águas rasas, pós-sal e pré-sal.

No entanto, desde as primeiras declarações de comercialidade dos campos do pré-sal, e em um ritmo mais acelerado desde que a atual diretoria da estatal assumiu a companhia em 2019, a Petrobras vem focando na reciclagem de seu portfólio a fim de liberar capital para os ativos do pré-sal na bacia de Campos, que proporcionam maiores retornos para a companhia. Nesse sentido, a Petrobras tem se concentrado em desinvestir um portfólio de campos de petróleo e gás terrestres e de águas rasas (e até mesmo pós-sal, na bacia de Campos), que proporcionam à empresa um retorno menor devido ao maior custo de extração e menor produtividade de poços produtores, problemas retroalimentados pelo pouco foco e baixo investimento que a Petrobras dedicou a estes ativos historicamente.

Desde 2019, a Petrobras realizou 17 desinvestimentos de ativos terrestres e de águas rasas, abrindo espaço para novos operadores no setor. Nesse sentido, a 3R Petroleum tem se destacado, tendo adquirido 5 dos 17 ativos vendidos desde 2019 (ou uma participação de 29%). Acreditamos que tal desempenho reforça nossa visão de que a 3R Petroleum deve ser uma das consolidadoras de ativos maduros de petróleo e gás advindos do plano de desinvestimentos da Petrobras. Notamos que não incorporamos nenhuma eventual aquisição de ativos da Petrobras em nossas estimativas para a 3R Petroleum tendo em vista que tais transações fazem parte de (i) um processo competitivo, com a participação de diversas companhias, e (ii) e que observam uma série de etapas da sistemática de desinvestimentos da estatal, como fase não vinculante, fase vinculante, reapresentação de propostas por outros competidores, entre outras.

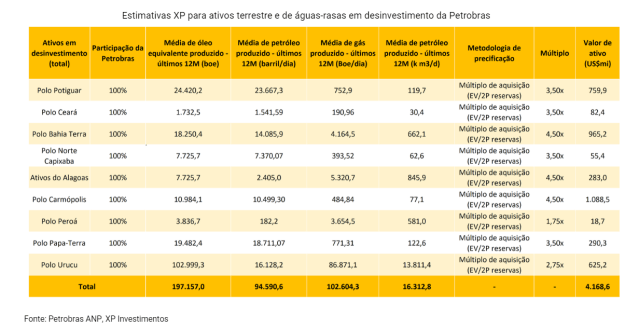

Estimativas da XP para campos terrestres e de águas rasas à venda pela Petrobras

Analisamos o portifólio de ativos que ainda não foram desinvestidos pela Petrobras, com base nos teasers disponíveis na página de Relações com Investidores da companhia.

Nossas análises são baseadas: (i) nas informações disponíveis nos teasers da Petrobras; (ii) dados de produção histórica de Petróleo e Gás da ANP; (iii) características físico-químicas do petróleo produzido (como graus API e teor de enxofre); (iv) características comerciais e logísticas específicas dos campos de petróleo e (v) múltiplos históricos de transações, entre outros.

Embora não incorporemos nenhuma oportunidade de aquisição em nossas estimativas, acreditamos que a 3R Petroleum deve ter um papel de destaque na aquisição de ativos em desinvestimento pela Petrobras. Em particular, acreditamos que a empresa possuí vantagems competitivas para consolidar as oportunidades remanescentes nas bacias Potiguar e Recôncavo. O motivo é que, como a 3R Petroleum já atua nestas bacias, pode levar em consideração sinergias de custos em seus lances e, portanto, fazer ofertas melhores que seus competidores.

Na seção a seguir, apresentamos nossa análise para cada um dos ativos do plano de desinvestimento da Petrobras, com uma análise mais detalhada para o Polo Urucu, dada sua maior relevância dentro do plano de desinvestimentos da Petrobras.

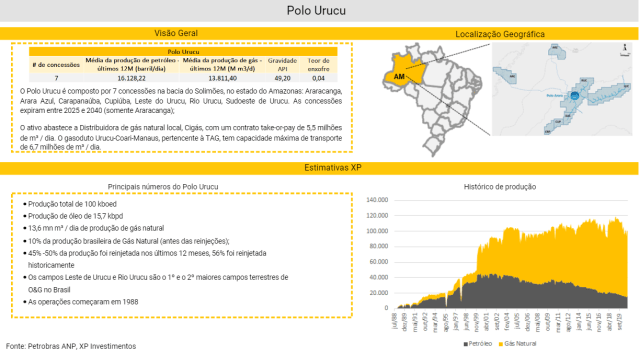

Polo Urucu: um universo de oportunidades

De acordo com notícias locais e fatos relevantes, tanto a 3R Petroleum quanto a Eneva S.A. (ENEV3, não coberta) apresentaram propostas vinculantes para adquirir o Polo Urucu. De acordo com comunicado da Petrobras sobre o assunto, as propostas pelas empresas variam de US$ 600 milhões a US$ 1 bilhão, embora não as eventuais condições das propostas não sejam de conhecimento público.

Em 07 de dezembro de 2020, a Petrobras anunciou que realizará uma nova rodada de apresentação de propostas vinculantes para a aquisição do Pólo Urucu, provavelmente refletindo a falta de bases de comparação entre as propostas apresentadas por 3R e Eneva.

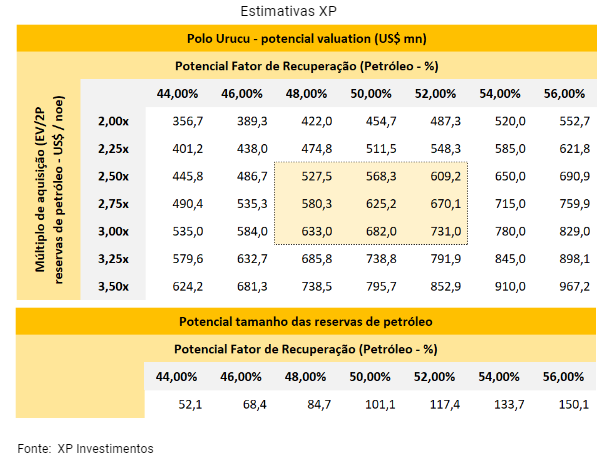

Embora não tenhamos uma visão sobre que empresa será a vencedora do processo de aquisição do Polo Urucu, desenvolvemos análises proprietárias para estimar (i) o valor potencial justo de aquisição do ativo e (ii) as oportunidades potenciais de criação de valor para o novo proprietário.

Em nossas premissas de modelo para a aquisição do Polo Urucu, assumimos: (i) o comprador apenas considera as reservas de gás natural equivalentes ao restante do contrato take-or-pay* com a distribuidora local CIGÁS, equivalente a 20,07 bilhões de m³, (ii) fatores de recuperação potenciais entre 46% e 58% do volume total de petróleo recuperável (normalmente conhecido como OOIP, Original Oil in Place) e (iii) Múltiplos EV/reservas entre US$ 2,0/boe e US$ 3,5/boe.

Contrato take-or-pay: contrato, pela qual uma das partes tem a obrigação de receber a entrega de bens ou pagar uma quantia especificada. O contrato take or pay beneficia tanto o comprador quanto o vendedor ao compartilhar o risco.

Em relação à última hipótese, acreditamos que o Polo Urucu merece um maior desconto em termos de múltiplos em comparação com outros ativos terrestres devido:

- Aos desafios logísticos associados à produção de petróleo, que tem que ser transportado em balsas através do rio Urucu;

- O preço implícito da molécula de gás natural do contrato com a distribuidora de gás natural local CIGAS de R$ 0,25/m³ (de um total de R$ 1,48/m³), ou US$ 1,34/MM Btu, implicando menores margens e retornos na produção de Gás Natural, e;

- Um descasamento desde o início entre o contrato take-or-pay com CIGÁS de 5,5mn m3 / dia e o contrato ship-or-pay com a TAG (Transportadora Associada de Gas, que em 2019 foi vendida à Engie e ao fundo canadense CDPQ) pelo uso do gasoduto de Urucu-Coari-Manaus TAG de 6,7mn m3/dia, implicando em uma perda anual de US$ 63 milhões que deve persistir enquanto o novo dono do Polo Urucu não consiga comercializar o equivalente à capacidade ociosa do gasoduto.

Preparamos análises para estimar as potenciais oportunidades de criação de valor para o novo operador do Polo Urucu. Em nossa opinião, os principais aspectos a serem considerados ao avaliar o ativo incluem:

- O nível de desconto do petróleo produzido em relação ao petróleo tipo Brent, em decorrência de desafios logísticos;

- As condições de comercialização da produção de gás natural que excedam o contrato take-or-pay com a CIGÁS;

- A rapidez com que o novo operador identifica uma demanda adicional pelo gás produzido e portanto possa parar de incorrer na despesa anual de US$63 milhões relacionada à ociosidade do gasoduto Urucu-Coari-Manaus, pertencente à TAG;

- Se são realizados investimentos na expansão de capacidade do gasoduto Urucu-Coari-Manaus, que fontes apontam que poderia ser de até 3 milhões de m³ ao dia acima dos 6,7 milhões de m³ ao dia atuais;

- Se os investimentos na expansão da capacidade do gasoduto são feitos ou não, e;

- Se o novo operador do Polo Urucu pode obter uma redução do nível atual de custos operacionais do ativo.

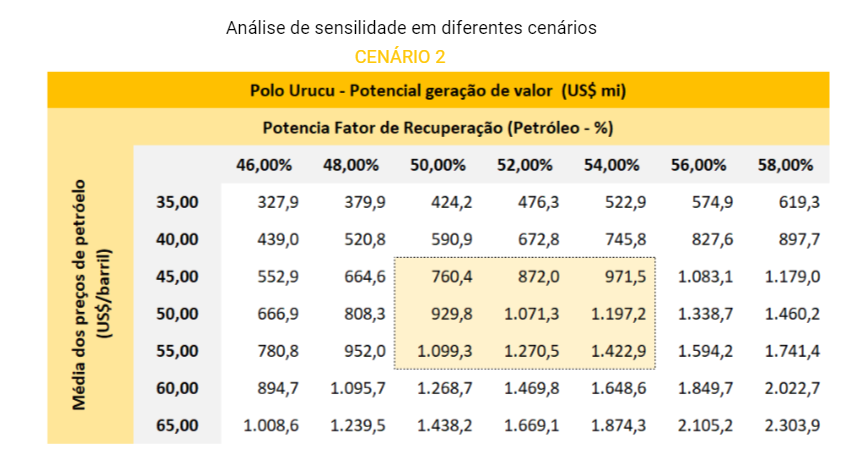

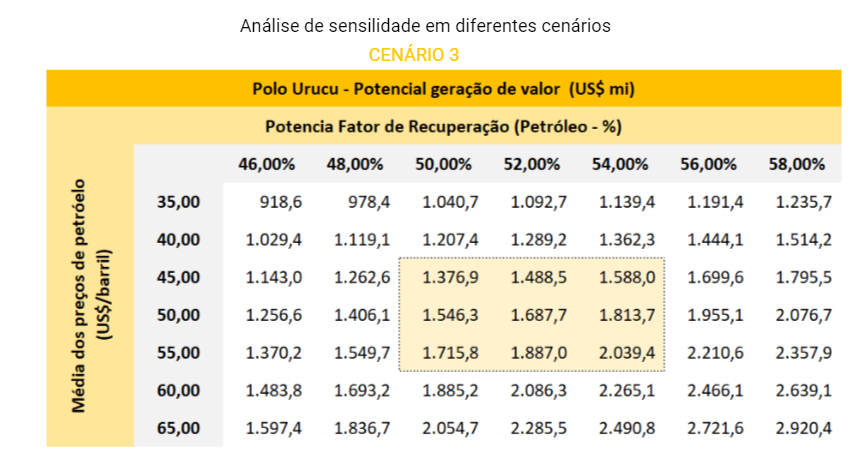

Nossa análise de potencial criação de valor abrange 3 cenários potenciais para o Polo Urucu com base em diferentes condições de comercialização para a produção de gás natural. As principais premissas que sustentam todos os cenários são:

- Um desconto de US$ (8)/barril para petróleo produzido em relação ao petróleo tipo Brent, refletindo os obstáculos logísticos da comercialização do petróleo produzido;

- Custos com a operação somados aos investimentos em manutenção de US$10/ boe (com base em Relatórios de Participação Especial),

- Custos de novos poços de US$ 15 milhões/poço, com base em estudos que encontramos a respeito do ativo;

- Manutenção do benefício fiscal da SUDAM por 10 anos. No caso, este benefício é similar ao da SUDENE, de 75% de redução da base de cálculo do Imposto de Renda. Assim sendo, a tributação total do ativo nos primeiros 10 anos é de 15,25%, sendo 6,25% de Imposto de Renda e 9% de Contribuição Social sobre o Lucro Líquido. Após os primeiros 10 anos, assumimos uma alíquota total de impostos de 34%;

- Finalmente, assumimos que o gás natural excedente ao contrato com a CIGÁS é monetizado em um contrato de venda de gás (Gas Sales Agreement – GSA) a um preço médio de US$ 2,5/MM Btu com uma usina termelétrica contratada no mercado regulado (ACR, no qual as contrapartes são distribuidoras de energia) por um período de 25 anos, assumindo um despacho de 50%.

Embora existam oportunidades adicionais de comercialização de gás, como Gás Natural Liquefeito (GNL) em pequena escala e comercialização direta com clientes industriais, acreditamos que um contrato de venda com uma usina termelétrica deva fornecer maior previsibilidade de caixa para o novo operador do Polo de Urucu devido à sua natureza de longo prazo.

Também assumimos que o novo operador do Polo Urucu é o proprietário das usinas termelétricas e, portanto, também recebe as receitas fixas sob o modelo de disponibilidade do mercado regulado (ACR), no qual termelétricas apenas são acionadas se os preços no mercado de curto prazo atingem o patamar de Custo Variável Unitário (CVU) de Geração, que normalmente reflete os custos variáveis de aquisição de combustíveis para o despacho das usinas. Nossos cenários são resumidos a seguir:

- Cenário 1: Não ocorre expansão do Gasoduto Urucu-Coari-Manaus e o descasamento entre o contrato com a CIGÁS de 5,5 milhões de m³ ao dia e o contrato com a TAG (que implica em uma perda anual de US$63 milhões ao ano) persiste por 5 anos, até que o novo operador desenvolva uma termelétrica que consuma a demanda excedente de 1,2 milhão de m3 ao dia. Neste cenário, estimamos uma criação de valor de US$873 milhões (R$4,62 bilhões) no ponto médio dos intervalos de preços de petróleo e fator de recuperação para a produção de petróleo;

- Cenário 2: Não ocorre expansão do Gasoduto Urucu-Coari-Manaus, mas o novo operador de Urucu consegue comercializar o volume excedente de 1,2 milhão de m3 ao dia no primeiro ano de operações, como por exemplo com clientes industriais. No ano 5, entra em operações uma termelétrica idêntica à do cenário 1. Neste cenário, estimamos uma criação de valor de US$1,07 bilhão (R$5,67 bilhões) no ponto médio dos intervalos de preços de petróleo e fator de recuperação para a produção de petróleo;

- Cenário 3: Expansão do Gasoduto Coari-Manaus de 3 milhões de m3 ao dia (de responsabilidade da TAG, trazendo a capacidade total do gasoduto para 9,7 milhões de m³ ao dia) e comercialização do volume excedente do gás no ano 1, como o Cenário 2. No caso, assumimos que a expansão de capacidade do gasoduto acontece no ano 5 de projeções, concomitante à entrada em operações de uma termelétrica (ou parque de termelétricas) que consuma o volume excedente de 4,2 milhões de m³ ao dia. Neste cenário, estimamos uma criação de valor de US$1,69 bilhão (R$8,94 bilhões) no ponto médio dos intervalos de preços de petróleo e fator de recuperação para a produção de petróleo;

ESG: Construindo um caminho que incorpora metas ESG

Por: Marcella Ungaretti | analista ESG

Embora a 3R Petroleum seja uma empresa jovem e tenha sido listada no mercado de ações recentemente, a companhia nos parece engajada em questões ESG, com o plano de negócios da empresa apoiado em metas ESG, apesar de reconhecermos as dificuldades enfrentadas pelo setor devido aos desafios relacionados às mudanças climáticas.

Notamos que a empresa ainda não tem um relatório de sustentabilidade, o que limita a nossa análise e a dos investidores em relação às suas iniciativas ESG. No entanto, reconhecemos positivamente os esforços da 3R destacados em seu último release de resultados trimestrais, enquanto vemos a transação mundial para a economia de baixo carbono como um desafio, dada a alta emissão típica de indústria de óleo e gás. Em nossa opinião, a fim de evitar futuros aumentos de custos operacionais e perda de participação de mercado dentro da economia de baixo carbono, as petroleiras provavelmente precisarão abordar e reduzir toda a sua pegada de carbono – neste tema, reconhecemos positivamente o projeto da 3R em andamento para reativar três turbinas eólicas no complexo de Macau.

Em relação à materialidade, vemos o pilar Ambiental como o mais importante para a empresa, seguido pela Governança e pela frente Social, respectivamente.

Clique aqui para ler a análise ESG completa da 3R Petroleum

Se você ainda não tem conta na XP Investimentos, abra a sua!